Wyjątkowością tego komentarza jest to, że będzie to komentarz podsumowujący dwa ostatnie tygodnie roku, cały rok i z próbą oszacowania tego, co może wydarzyć się w przyszłości.

I. Ostatnie dwa tygodnie 2020 roku

Zaczynamy więc od dwóch ostatnich tygodni, które miały być dla rynków relatywnie spokojne, a wcale takimi nie były. Już w piątek 18.12 i w poniedziałek 21.12 sporo się wydarzyło. W Polsce NBP interweniował na rynku po to, żeby osłabić złotego (pierwszy raz od 10 lat). Można powiedzieć, że bank przeszedł od słów do czynów, bo przecież w każdym komunikacie po swoim posiedzeniu RPP od miesięcy narzekała na siłę złotego, który nie pomaga gospodarce.

Nie poskutkowała 30.12 wypowiedź prezesa NBP Adama Glapińskiego, który w wywiadzie prasowym stwierdził, że RPP będzie w pierwszym kwartale 2021 roku rozważała obniżkę stóp procentowych (sic!) – złoty nie zareagował i kursy spadały. Skoro kursy nie chciały się słuchać prezesa Glapińskiego, więc na płytkim rynku NBP znowu uderzył przeceniając złotego.

Wielu obserwatorów rynku mówi, że chodzi o to, żeby wycena rezerw walutowych była jak najwyższa, dzięki temu NBP przekaże większy zysk do budżetu państwa. Nie wykluczałem tego do końca, chociaż pisałem też, że największy efekt miałaby interwencja 30 i 31.12, kiedy to rynek jest najmniej płynny i najłatwiej wykreować pożądany kurs. I rzeczywiście 30 i 31.12 NBP znowu interweniował. 31.12 interweniował tylko do 11:00, czyli do godziny wycen rezerw walutowych banku. Potem kursy spadały. Według mnie takie manipulowanie rynkiem było niedopuszczalne i obniżające prestiż NBP.

Wracamy na rynek akcji. W piątek 18.12 na rynkach pojawiała się niewielka korekta, ale wszystko wyglądało tak, że nie było wątpliwości, iż to obóz byków panuje na rynku. Był jeden znak zapytania, czyli umowa o Brexicie i on pozostał z nami na (nieco) dłużej. Nieco dłużej, bo oczywiście umowa została zawarta – pod choinkę w Wigilię, co rzecz jasna rynki finansowe ucieszyło (mimo że to wydarzenie było praktycznie pewne)

W sobotę było już oczywiste, że w USA zostanie przyjęty, ograniczony do nieco mniej niż 900 mld USD, pakiet pomocowy i rzeczywiście został przyjęty. Owszem, Donald Trump marudził i opowiadał, że chce zwiększyć wypłatę gotówki z 600 $ na osobę do 2.000 $ na parę, ale w końcu, ostatniego dnia, czyli 28.12 podpisał wszystko, czego od niego wymagał Kongres umożliwiając działanie rządu i zasilenia Amerykanów gotówką. To oczywiście też pomagało obozowi byków. Jak już pisałem w komentarzach tygodniowych, Joe Biden uważa ten pakiet za zaliczkę przed większą pomocą gospodarce.

Wszystko było już pod kontrolą, ale w Wlk.Brytanii pojawiła się mutacja wirusa SARS COV2, która podobno jest o 70% bardziej zakaźna niż podstawowy wirus, ale nie bardziej śmiertelna. Zaczął się też pojawiać w innych krajach. Wyglądało to jak czarny łabędź, który może zmienić nastroje na rynkach.

To doprowadziło w poniedziałek 21.12 do paniki w Europie, gdzie indeksy traciły dobrze ponad 3% (WIG20 nawet ponad 4%) i zakończyły sesje co prawda nieco lepiej, ale też dużymi spadkami indeksów. Podstawa była, bo Wlk. Brytania została praktycznie od reszty Europy odcięta, a ta reszta bała się, co się wydarzy, kiedy mutacja (ta lub inna) uderzy na kontynencie.

Dużo spokojniej było w USA, gdzie bardziej cieszono się z pakietu pomocowego niż bano nowej odmiany wirusa, której zresztą w USA jeszcze nie odnotowano. Owszem, indeksy rozpoczęły sesję od sporych spadków (ponad półtora procent), ale zakończyły mikro-spadkami, a Dow Jones nawet lekko wzrósł. W kolejnym dniu było podobnie, a NASDAQ ustanowił nawet nowy rekord. Dzięki tej mutacji wirusa umocnił się dolar – korekta temu rynkowi zresztą już się od pewnego czasu należy.

We wtorek 22.12 rynki się uspokoiły. Koiło nerwy to, że podobno opracowane i opracowywane szczepionki będą działały również na tę nową mutację. Indeksy rosły, ale na rynku walutowym widać było nadal niewielką niepewność. Czekaliśmy nadal na umowę o Brexicie. W następnym dniu do gry wszedł (tak jak wyżej napisałem) Donald Trump grożąc wetem pakietu pomocowego (przyjętego przez obie partie w Kongresie). Europa się tym nie przejęła. Indeksy rosły i nawet WIG20 szybko likwidował straty z poprzednich dni.

W Wigilię Wall Street pracowała (pół sesji) i obóz byków zadbał o wypracowanie małych wzrostów na znikomym obrocie. To przydało się już po świętach, kiedy to umowa o Brexit-cie, podpisanie budżetu przez Trumpa i początek szczepień doprowadził do wzrostów indeksów i wyraźnego umocnienia euro. Oczywiście podobna sytuacja była w Polsce, gdzie zyskiwał złoty i indeksy giełdowe.

Potem było już „z górki”. Po Świętach niektóre fundusze zabrały się do kreowania procesu „windows dressing”, czyli podciągania indeksów i cen akcji na koniec roku. Tak zachowała się na przykład Wall Street, na której to giełdzie 31.12 na bardzo małym obrocie nowe rekordy ustanowiły Dow Jones i S&P 500. W większości jednak dominowała ograniczona aktywność inwestorów, która pozwalała na dość dziwne ruchy kursów i cen aktywów, które to ruchy nie prowadziły do większych zmian obrazu rynków.

W zasadzie nic już nie mogło zaszkodzić obozowi byków. Rósł też do przedostatniej sesji w roku WIG20 notując wyniki najlepsze od marca, a jeszcze lepiej zachowywał się SWIG80. WIG20 rósł, ale ostatnia sesja w 2020 roku (30.12) należała do obozu niedźwiedzi. WIG20 stracił 1,59%, a pociągnęły go w dół przede wszystkim akcje banków taniejących po wypowiedzi prezesa NBP, o czym pisałem na początku tekstu.

II. Kilka słów o wykresach

NASDAQ ustanowił nowy rekord, więc oporu technicznego nie ma. Wsparcie jest na 12.525 pkt. S&P 500 też ustanowił nowy rekord, więc oporu technicznego nie ma. Słabe wsparcie jest na 3.637 pkt.

Indeks XETRA DAX już wcześniej anulował z impetem formację RGR, która zapowiadała dalsze spadki. Anulowanie formacji RGR jest według analizy technicznej mocnym sygnałem kupna, co też nastąpiło. Opór na rekordowym poziomie 13.823 pkt.

Na rynku 10. letnich obligacji USA rentowność nadal kręciła się wokół linii szyi ewentualnego podwójnego dna. Na razie rynek się nie zdecydował, ale według mnie wzrost rentowności w nieodległym terminie jest pewny. Byłby większy, gdyby pakiet pomocowy dla gospodarki USA opiewał na wyższą kwotę.

Na rynku ropy cena baryłki WTI konsolidowała się. Wsparcie jest w okolicach 43,50 USD. Opór to 49,20 USD. Obowiązuje trend wzrostowy.

Na rynku złota rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale będzie ona bardzo utrudniona, jeśli szybko nie pojawi się wyższa inflacja. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną. Słabe wsparcie jest na 1.823 USD, a mocne wsparcie jest w okolicach 1.730 USD (38,2% zniesienia hossy). Opór jest w okolicach 1.900 USD. Górne ograniczenie kanału trendu spadkowego jest też w okolicach 1.900 USD i dopiero jego pokonanie dawałoby sygnał kupna.

Na rynku miedzi trwa trend wzrostowy, wręcz hossa. Kontrakty na miedź mają opór na poziomie 380 centów (opór z 2013 roku), a wsparcie na poziomie 340 centów/funt. Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy. Wsparcie jest w okolicach 23,50 USD, a opór na 27,70 USD.

Na rynku walutowym kurs EUR/USD kontynuowana jest hossa. Opór jest na poziomie 1,2400 USD (poziom z 2018 roku). Wsparcie jest na poziomie 1,2150 USD. Długoterminowy trend jest dla dolara niekorzystny. Oczywiście korekta się już zbliża, co widać było 31.12, ale korekta niczego w trendzie nie zmienia. Jak już w swoich komentarzach pisałem na przykład Goldman Sachs mówi o przecenie dolara w 2021 roku o 20%. I może mieć rację. Szczególnie, gdyby w Georgii wygrali w styczniu Demokraci (o czym niżej).

W Polsce na rynku walutowym na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Mocny jest trend spadkowy na USD/PLN. Wsparcie na 3,6300 PLN, a opór na 3,7450 USD. CHF/PLN ma wsparcie w okolicach 4.0875 PLN, a opór na 4,1700 PLN. na CHF/PLN też (podobnie jak na EUR/PLN) widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co jest sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Wsparcie na WIG20 jest na 1.956 pkt., a opór na 2.025 pkt. Podobnie zachowuje się mWIG40, a jeszcze lepiej sWIG80.

III. Podsumowanie roku 2020

Przejdziemy teraz do dwóch punktów, których szczególnie nie lubię. Pierwszym będzie podsumowanie roku. Wszyscy to robią i pewnie mało kto to czyta/słucha, ale kto płaci ten wymaga, więc i ja zmierzę się z tymi tematami.

Rok 2020 to był rok wirusa SARS COV2. Tak z pewnością można powiedzieć i z całą pewnością będzie się to powtarzało we wszystkich podsumowaniach. Niewątpliwie był to również rok Brexitu – pożegnaliśmy Wlk. Brytanię, czyli głównego hamulcowego Unii Europejskiej. Poza tym wiele banków centralnych zdjęło rękawiczki i zaczęło bezpośrednio finansować rządy. W Polsce NBP nadal jedynie udawał, że tego nie robi. W 2020 roku Unia zdobyła się też po raz pierwszy w historii na uwspólnotowienie długu robiąc duży krok na drodze do większej integracji. W Japonii rząd stał się największym posiadaczem japońskich akcji kupując akcje funduszy ETF, dzięki czemu indeks Nikkei wzrósł do poziomu niewidzianego od września 1990 roku…

Dla rynków akcji bezpośrednim wynikiem tej pandemii była potężna lutowo-marcowa przecena na rynkach akcji (S&P 500 od szczytu stracił około 1/3). Potem rozpoczęło się to, co w komentarzach zapowiadałem, czyli rysowana była litera V. Już na początku września indeksy na Wall Street ustanowiły nowe rekordy. Tym razem wrzesień był dla rynków (jak to często bywa w tym miesiącu) niekorzystny, niepewny był październik, ale potem indeksy znowu ustanawiały rekordy. Bardzo słaby był (z oczywistych powodów – Brexit) rynek brytyjski.

Dlaczego rynki się tak zachowywały? Przede wszystkim dlatego, że od kilkudziesięciu lat inwestorzy nauczyli się tego, że spadki należy kupować, bo indeksy zawsze dość szybko biją nowe rekordy. To kiedyś się skończy, ale na razie ten trening jest potężną podporą dla obozu byków.

Poza tym latem pandemia nieco odpuściła, a gra na to też bykom pomagała. Owszem jesienią zakażenia biły znowu rekordy, ale wtedy pojawiły się szczepionki (Pfizera i BioNTech, Moderny i AstraZeneca). Niby wszyscy wiedzieli, że szczepienia wpływ na gospodarkę będą miały dopiero w drugiej połowie 2021, ale to nie przeszkadzało w biciu przez giełdowe indeksy kolejnych rekordów. Wszystko to w sytuacji, kiedy nurkowały odczyty PKB i w wielu krajach gwałtownie pogarszała się sytuacja na rynku pracy.

Nie będę omawiał w szczegółach sytuacji w poszczególnych krajach, bo już nieraz to robiłem. Wspomnę jedynie, że gospodarka polska całkiem nieźle się broniła. Oczywiście PKB i w Polsce spadło w 2020 roku, ale spadek o 3-4% należy uznać za niewielki. Doskonale zachował się rynek pracy – bezrobocie 6,1% jest znikome. Można zadawać pytanie, czy jest to realny odczyt, ale wynik idzie w świat. Niewątpliwe minusem była największa w Europie inflacja CPI (3%), ale wiele krajów zrobiłoby dużo, żeby inflacja u nich nieco wzrosła.

Wszyscy czytali dziesiątki analiz i komentarzy mówiących o przewartościowaniu rynku, ale fundusze nadal akcje kupowały. Jak zwykle ta bańka kiedyś pęknie, ale nikt nie wie, kiedy (ja też nie wiem). W swoich komentarzach przytaczałem wiele opinii mówiących o przewartościowanym (bardziej niż na przełomie wieków) rynku, więc powtarzał tego tutaj nie będę.

Napiszę tylko o tym, o czym jeszcze nie pisałem. Przed świętami był dzień, kiedy akcje Apple podrożały o siedem procent. Powód? Firma planuje produkcję aut elektrycznych. Za cztery lata… Poza tym 21.12 TESLA weszła w skład indeksu S&P 500. Weszła ze wskaźnikiem cena na zysk (C/Z lub po angielsku P/E) w okolicach 1.400 – usprawiedliwiony jest w okolicach 17 (siedemnaście)…Potem ten wskaźnik zaczął powoli spadać. Czy to nie jest szaleństwo?

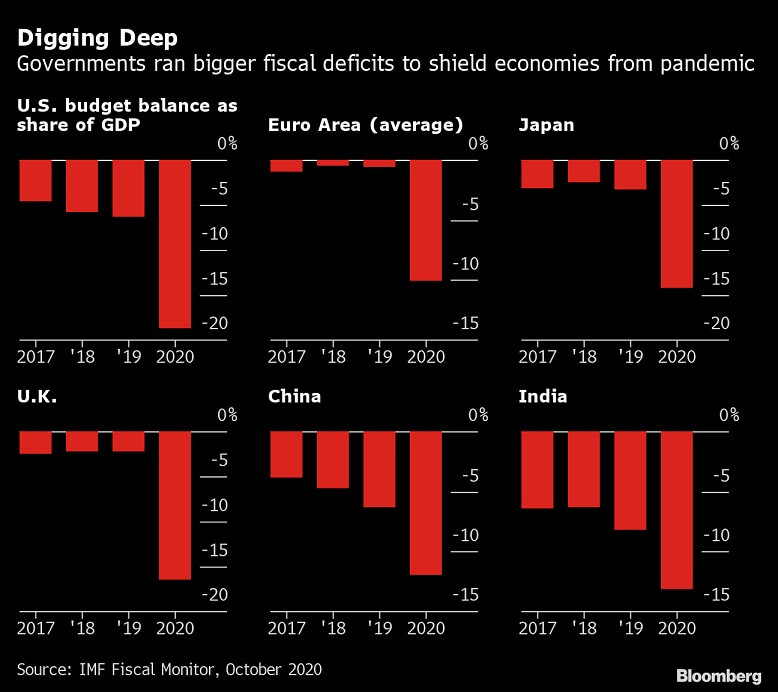

Oczywiście tym najbardziej omawianym powodem, który według komentatorów był podstawowym czynnikiem rodzącym optymizm, było nie to, że obóz byków nauczył się kupowania spadków (bo o tym mało kto pisał), ale przede wszystkim potężne kapitały, którymi banki centralne i rządy zasilały gospodarki i kieszenie obywateli. Ultra gołębia polityka banków centralnych i drukowanie bilionów dolarów (w skali globu) oraz potężne zasilanie przez rządy skutkujące dużymi deficytami fiskalnymi (wykresy) powodowało to, że „pieniądze za nic” szukały zysku i znajdowały go w akcjach, bitcoinach, złocie, miedzi itp.

Nawiasem mówiąc o bitcoinie i jego rekordach wszech czasów w swoich komentarzach nie pisze i pisać nie będę. Powtórzę jedynie to, co zawsze mówię, kiedy mnie o to pytają: według mnie rynek bitcoina to czyste kasyno i do tego kasyno z nieuczciwymi krupierami. Kto lubi takie klimaty może na tym zarabiać, ale pamiętać trzeba, że każde szaleństwo kiedyś się kończy. Hossa tulipanowa w Holandii trwała w XVII wieku ponad 20 lat i zakończyła się krachem. Teraz szybkość procesów na wszystkich rynkach znacznie przyśpieszyła…

Jeśli chodzi o surowce to bardzo interesujący był kwiecień, kiedy to kontrakty na ropę WTI chwilowo zanotowały wartość ujemną. Tłumaczyłem to wtedy, według mnie przekonująco (i nieco inaczej niż tłumaczyła to większość), a jeśli ktoś chce wracać do historii to radzę spojrzeć w kwietniowe komentarze tygodniowe. Generalnie rynek ropy miał w minionym roku „pod górkę”. Na przełomie 2019/2020 ropa WTI kosztowała około 60-65 USD, po kwietniowym szaleństwie spadków ceny zaczęła drożeć wracając pod koniec roku w okolice 50 USD.

Rynkowe szaleństwo nie mogło ominąć też złota, którego cena w sierpniu odnotowała nowy rekord wszech czasów (2.071 USD za uncję). Potem było już tylko gorzej i rozpoczął się kanał trendu spadkowego, który nieprzerwanie trwał do końca roku. We wrześniu gracze zobaczyli, że złoto nie jest bezpieczna przystanią wtedy, kiedy akcje tanieją (a we wrześniu taniały), bo w końcu to jest przecież „papierowe” złoto, a kontrakty tanieją wtedy, kiedy pieniądze uciekają z rynków. Poza tym zaczęły rosnąć rentowności obligacji (spadać ceny), a złoto dywidendy nie płaci i wbudowanej rentowności nie ma. O prognozach dla tego surowca w dalszej części komentarza.

Teraz właśnie o rentownościach amerykańskich obligacji. Na ich wykresie widać rysowaną formację podwójnego dna. Od listopada nie udawało się pokonać linii szyi tej formacji (okolice 0,92%). Jeśli pęknie to będzie sygnał sprzedaży obligacji (wzrostu rentowności) z zakresem wzrostu przynajmniej do 1,4%. Oczywiście pod warunkiem, że Fed nie wprowadzi kontroli rentowności obligacji, ale na razie bardzo się temu sprzeciwiał. Wzrost rentowności spodoba się bankom, ale ochłodzi koniunkturę gospodarczą.

Na rynku walutowym obowiązywała zasada „sprzedawaj dolara”. Na chwilę jedynie przestała obowiązywać w marcu. Wtedy to szukanie bezpiecznej przystani w obliczu pierwszego uderzenia pandemii obniżało kurs EUR/USD. Potem dolar coraz wyraźniej tracił. Gracze uważali, że polityka Fed/rządu jest dużo bardziej gołębia niż ECB/rządów europejskich, co dolara musiało osłabiać.

Podsumowując rok nie mogę nie wspomnieć o wyborach prezydenckich w USA. Rynki obawiały się tego, że przez Stany przeleje się „niebieska fala”, czyli, że Demokraci wezmą wszystko. Skutkowałoby to podniesieniem podatków, rozbiciem dużych firm z NASDAQ, zwiększeniem liczby sędziów w Sadzie Najwyższym, w którym panują niepodzielnie konserwatyści (6:3). To się Demokratom najpewniej nie udało (najpewniej, bo mamy jeszcze wybory w Georgii, o czym poniżej).

Graczom bardzo spodobał się podzielony Kongres (Izba Reprezentantów dla Demokratów, Senat dla Republikanów). W tej sytuacji wygrana Joe Bidena nie miała już tak wielkiego znaczenia (dla rynków, bo dla świata miała i to duże). Wbrew ostrzeżeniu Donalda Trumpa jego przegrana nie doprowadziła do przeceny na rynkach – wręcz odwrotnie indeksy biły nowe rekordy. Pominę tutaj kwestię nieodpowiedzialnego zachowania Trumpa po wyborach. Wszyscy wiemy, że nie chce przyznać, że przegrał i krzyczy o fałszerstwie. Rynki praktycznie na to nie zwracały uwagi.

W Polsce też odbyły się wybory prezydenckie, ale dla rynków nie miało to żadnego znaczenia. Wygrana Andrzeja Dudy była oczekiwana, a poza tym w polskim systemie prezydent (szczególnie tak mało aktywny jak Andrzej Duda) ma znikome znaczenie dla polityki gospodarczej.

Dla Polski i całej Europy bardzo ważne było to, że w lipcu przyjęty został przez Radę Europejską projekt budżetu Unii Europejskiej (ponad 1 bln euro) i Funduszu Odbudowy (FO – 750 mld euro). Udział Polski w tych potężnych kwotach jest też potężny – przy obecnym kursie euro jest to około 750 mld złotych. Mało brakowało, a „udałoby się” nam zawetować budżet i FO strzelając sobie w stopę, ale na szczęście tego nie zrobiliśmy. Te pieniądze bardzo polskiej gospodarce (i rządzącym) w najbliższych latach pomogą.

Polski rynek akcji był w 2020 roku bardzo słaby. Nie uniknęliśmy lutowo-marcowej przeceny (WIG20 stracił około 40%), ale potem nasza litera V wyglądała nad wyraz skromnie. Szczególnie skromnie na WIG20, który to indeks po odrobieniu części strat w czerwcu dosłownie zamarł i w tym stanie trwał do wrześnie, kiedy to zaczął spadać reagując na korektę na globalnych rynkach akcji. Dopiero w listopadzie ruszył mocno do góry, ale też nie udało mu się wrócić do poziomu sprzed pierwszego uderzenia pandemii. O rekordach wszech czasów dawno już zapomnieliśmy.

Dużo lepiej zachowywał się rynek mniejszych spółek. SWIG80 wrócił do poziomu z początku 2018 roku. Zawsze przypominam, że mniejsze spółki jest bardzo łatwo posterować w północnym kierunku, bo nie jest do tego potrzebny duży kapitał. Problem pojawia się dopiero wtedy, kiedy na rynkach panuje przemożna chęć sprzedawania akcji, bo wtedy najczęściej nie ma na tych małych spółkach popytu umożliwiającego sprzedaż większych pakietów akcji. O tym zawsze trzeba pamiętać.

Trzeba też wspomnieć o debiucie Allegro i o porażce CD Projekt. Debiut Allegro zszokował (mnie zszokował) już tym, że na GPW akcje rozpoczęły handel o 50% wyżej niż w IPO, co było już szaleńczą wyceną. Potem akcje nadal drożały pokonując poziom ponad 100% wyższy od IPO. Wskaźnik cena na zysk ponad 300… Kolejny przykład szaleństwa rynków.

CD Projekt poniósł porażkę wypuszczając niedopracowaną i bardzo oczekiwaną grę CYBERPUNK 2077. Szczególnie niedopracowana była wersja na konsole. To doprowadziło do potężnej przeceny akcji, które w ciągu sześciu sesji straciły blisko 50%. A i tak wskaźnik cena na zysk był większy niż 100. Ten spadek kosztował WIG20 około 4,5 punktu procentowego.

W tym miejscu trzeba też napisać o fiasku programu PPK. Mimo dość nachalnej reklamy z programu wypisało się ¾ potencjalnych klientów, co jest sporym minusem dla GPW. Trzeba było w celu wypisania się z programu wykonać kilka ruchów, więc taka sytuacja jest tym bardziej symptomatyczna. Polacy po prostu nie wierzą w rządowe pomysły na rynkowe zasilenie portfela na początku emerytury. Na początku, bo pożytki z PPK nie zwiększają dożywotnio emerytury. Ja jak zawsze mówię: kto nie boi się rynków finansowych i wierzy w to, że za 30-40 lat zarobi powinien z programu korzystać. Kto się tego inwestowania boi powinien oszczędzać w inny sposób, bo emerytury będą bardzo skromne.

Huśtawka nastrojów widoczna też była na naszym rynku walutowym. Oczywiście kursy walut zmieniały się w rytm zmian kursu EUR/USD, co dziwić nie mogło, ale pod koniec roku do gry wszedł NBP, co zaczęło naszą walutę przeceniać. Można powiedzieć, że najważniejszy dla polskiej gospodarki kurs EUR/PLN jest w górnej części obowiązującego od 2011 roku trendu bocznego (4,05 – 4,60 PLN). Podobnie zachowywał się kurs CHF/PLN. W zasadzie nie wiadomo, czego RPP jeszcze by chciała. Euro po 5,00? Przecież to znacznie podniosłoby inflację.

IV. Prognozy na 2021 rok

Najchętniej poszedłbym w tych prognozach drogą duńskiego Saxo Banku, który co rok pokazuje szokujące prognozy (teraz takie: https://tiny.pl/76tl2 ). Wszyscy wiedzą, że to raczej taka zabawa, a nie poważne prognozy i nikt się analityków tego banku nie „czepia”. Faktem jest jednak, że nie są to całkowicie wydumane oceny sytuacji. Po prostu analitycy pokazują, co może się wydarzyć w dalszej przyszłości, a czego zaczątki już teraz widzą.

Dla mnie większość tych prognoz jest zupełnie nieprawdopodobna. Na przykład kompletnie nie wierzę w to, żeby Niemcy udzielili Francji pomocy finansowej. Problem był już z Funduszem Odbudowy, a o pomocy jednemu państwu mowy być nie może.

Za to już punkt mówiący o tym, że nowa chińska waluta cyfrowa wstrząśnie przepływami kapitałowymi uważam za bardzo rozsądny. Według mnie Chiny będą dążyły do zastąpienia na rynkach globalnych dolara juanem (oczywiście to plan na wiele lat) i dlatego też ich cyfrowa waluta (już przecież działająca) jest jednym z punktów tego planu.

Realny jest też według mnie punkt 8 („Skuteczna szczepionka na COVID-19 uderza w przedsiębiorstwa”), chociaż tytuł jest dość mylący. Chodzi bowiem generalnie o to, że szczepionka (i to, że mnóstwo ludzi będzie ozdrowieńcami) doprowadzi w drugiej połowie roku do wygaśnięcia pandemii i do tak mocnego ożywienia gospodarczego, że banki centralne zaczną szybko zaostrzać politykę monetarną. Fed „pozwoli na zbyt szybkie zaostrzenie warunków finansowych poprzez wyższe długoterminowe stopy procentowe, nie wprowadzając kontroli krzywej dochodowości” (cytat z Saxo Banku), a to uderzy w zyski firm.

Ja bym dopisał jeszcze punkt jedenasty. Według mnie kiedyś (jednak najpewniej nie za rok czy dwa) potężny druk pieniędzy (będzie zwiększany przy każdym problemie) doprowadzi do ucieczki od papierowego pieniądza. To zaś może tak wystraszyć ludzi, że w ogóle przestaną wierzyć we fiat money, czyli papierowy pieniądz, a to może doprowadzić do kryzysu na miarę tysiąclecia, z którego wyjściem będzie chyba jedynie darowanie wszystkich długów – do czego zachęca już teraz Carmen Reinhart (główna ekonomistka Banku Światowego).

No dobrze, przejdźmy jednak z królestwa fantazji do realiów. To będzie mniej porywające, za to dające możliwość skrytykowania autora pod koniec 2021 roku.

IV.1. Ceteris paribus

W ekonomii najczęściej używa się tytułowego zwrotu w znaczeniu „przy pozostałych czynnikach niezmienionych”. Inaczej mówiąc, co może się wydarzyć na rynkach w 2021 roku, jeśli ocenia się sytuację z obecnego punktu widzenia.

Chwilowe emocje (miejmy nadzieję, że chwilowe) będziemy mieli już we wtorek 5.01 i środę 6.01. Właśnie 5.01 odbędą się wybory na dwa miejsca senatorskie w Georgii, która musiała zrobić dogrywkę listopadowych wyborów. Najpewniej wygrają je Republikanie lub przynajmniej jeden Republikanin, co da przewagę w Senacie USA właśnie Republikanom, a co rynki przywitają z ulgą (ale bez euforii).

Gdyby jednak oba miejsca padły łupem Demokratów to wtedy w Senacie byłby remis 50:50, a głos decydujący miałaby wiceprezydent USA, czyli Kamala Harris. Wtedy Demokraci mogliby zrealizować większą część swojej agendy, co bardzo by się rynkom nie spodobało i doprowadziłoby do (chwilowej zapewne) korekty. Chwilowej korekty, bo przecież rządy Demokratów będą dużo bardziej hojne i jeśli będą rządzili w całym Kongresie to pakiety pomocowe mogą sięgnąć nawet ponad trzech bilionów dolarów, a to akcjom by pomagało.

Następnego dnia odbędzie się połączone posiedzenie Kongresu (Izby Reprezentantów i Senatu), któremu przewodniczyć ma wiceprezydent Mike Pence. Na tym posiedzeniu zliczone mają być głosy elektorskie i Kongres oficjalnie poinformuje o wyborze prezydenta.

Nie będę tutaj wypisywał, na co nadzieję mają fanatyczni zwolennicy Donalda Trumpa. Ograniczę się tylko do stwierdzenia, że ich oczekiwania mają mizerne podstawy, a prawdopodobieństwo tego, że Mike Pence unieważni wybory jest zapewne równe 0,01%. Jednak sprzeciw części Republikanów jest bardzo możliwy (boją się, że ich elektoraty nie poprą ich za dwa lata w kolejnych wyborach, jeśli tego nie zrobią), a to zmusiłoby obie izby do debaty i do głosowania. Taki obrót sytuacji jest bardzo prawdopodobny.

Jednak wszyscy będą spokojniejsi jak już ta data minie bez niespodzianek. Wtedy pozostanie zaprzysiężenie prezydenta Joe Bidena 20. stycznia i wyprowadzenie Donalda Trumpa z Białego Domu. Trzymajmy wszyscy kciuki, żeby USA nie skompromitowały się w oczach świata.

Przejdźmy do dalszej części roku. Czekanie na koniec pandemii i na nieuniknione ożywienie gospodarcze powinno prowadzić w pierwszej połowie roku do kontynuowania wzrostu giełdowych indeksów, czyli dalszego nadymanie tanimi pieniędzmi bańki spekulacyjnej.

Nie mam najmniejszego zamiaru stawiać prognoz odnośnie pułapu zwyżki, bo to nie ma najmniejszego sensu. Żaden analityk nie przewidzi jak wysoko może ceny akcji/indeksy podnieść ludzka chciwość i komputerowy handel akcjami i pochodnymi. Nie wykluczam jednak tego, że na początku roku przejdziemy korektę, która będzie niczym innym jak chwilową realizacją zysków.

W drugiej połowie roku gospodarki będą już szybko rosły (szczególnie, że baza z 2020 roku będzie bardzo niska). Najpewniej będzie to przejście od recesji do wzrostu nie w kształcie litery V, ale raczej w kształcie litery K, o czym już w swoich tekstach pisałem. Po prostu część sektorów gospodarki, która nie została doprowadzona do dna podczas pandemii będzie nadal rosła, a część będzie miała duże problemy. Zniszczenia części firm nie da się szybko odbudować, a ludzie, którzy zostali doprowadzeni do nędzy w tej nędzy pozostaną.

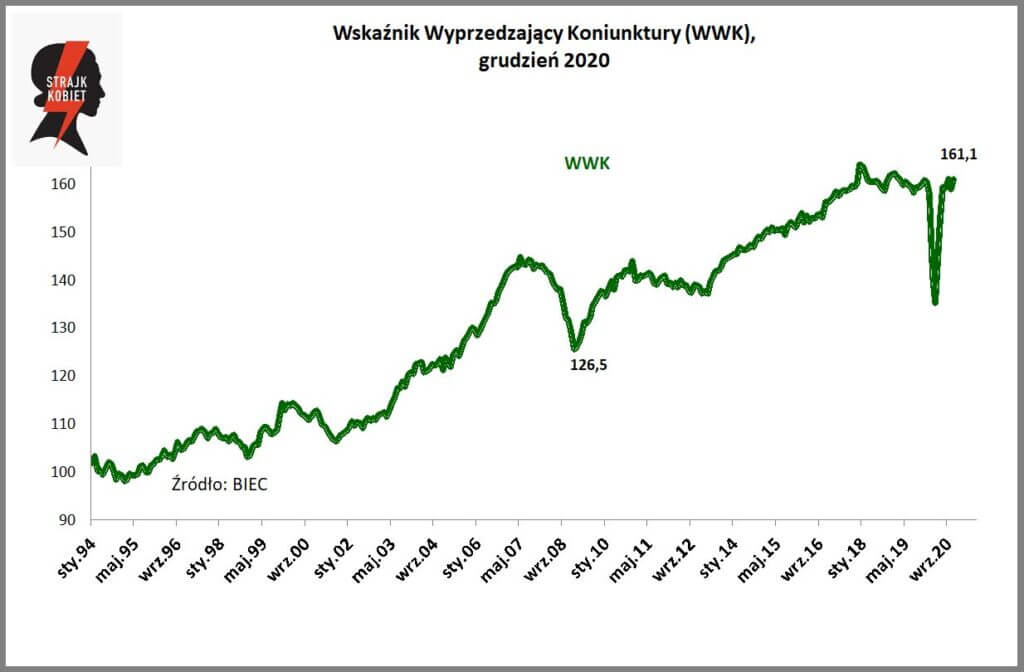

Gospodarka polska nie będzie tu wyjątkiem. BIEC pisze, że Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w grudniu 2020 roku wzrósł o 2,1 punktu w stosunku do wartości z poprzedniego miesiąca, lecz nie przekroczył wartości sprzed dwóch miesięcy, co raczej wskazuje na utrzymanie dotychczasowego status quo w gospodarce bez wyraźniejszych oznak ożywienia i jak na razie bez zagrożenia ponownym spowolnieniem.

Polskie akcje też powinny zyskiwać. Są naprawdę tanie w porównaniu do ich odpowiedników na innych giełdach. Poza tym coraz częściej mówi się o lokowaniu kapitałów na rynkach rozwijających się, co powinno GPW również pomagać. Jest coś, co mogłoby pójść źle, ale o tym poniżej.

Dużo gorzej jest z oceną sytuacji na rynkach walutowych. Teoretycznie nadal powinien na nich tracić dolar (Goldman Sachs mówi, że straci 20%), ale prognozowanie rynków walutowych jest zabawą dla naprawdę odważnych analityków, a jak taki odważny nie jestem.

Szczególnie, jeśli chodzi o nasz rynek walutowy, bo przecież nikt nie wie, czy NBP nie będzie interweniował spowalniając tempo umacniania się złotego. Można jedynie powiedzieć, że im więcej władzy będą mieli w USA Demokraci tym słabszy będzie dolar (są generalnie zwolennikami potężnej pomocy gospodarce), a to będzie umacniało euro i złotego.

Słabnący dolar powinien pomagać surowcom, dzięki czemu mocno wzrośnie cena ropy, miedzi i złota. W przypadku złota może być jednak problem w postaci rosnących rentowności obligacji (według mnie tutaj hossa z pewnością się zakończy, więc rentowności będą rosły) reagujących na powrót ożywienia gospodarczego. To może bardzo ograniczać apetyt na złoto.

Zagadką jest druga połowa 2021 roku, bo nie wiemy jak będą zachowywały się banki centralne. Jeśli założyć, że się nie wystraszą i będą trzymały się zapowiedzi to tani pieniądz pozostanie z nami do końca 2021 roku, a to w połączeniu z ożywieniem gospodarczym musi zwiększyć inflację. Pytanie jak mocno ją zwiększy. Jeśli w okolice 2% w gospodarkach rozwijających się, to może nawet pomóc rynkowi akcji. Jeśli dużo mocniej, to im zaszkodzi.

IV.2. Co może (nieoczekiwanie) pójść źle

W drugiej połowie 2021 roku źle dla byków byłoby, gdyby banki centralne pośpieszyły się z zaostrzaniem polityki monetarnej. O tym pisali analitycy Saxo Bank. Ja mogę dodać jedynie, że wszystkie scenariusze zburzyłaby mutacja wirusa SARS COV19 w formę nie tylko szybciej zakażającą, ale i bardziej śmiertelną i do tego odporną na obecnie opracowane szczepionki. Ludzkość wpadłaby wtedy w panikę. Jakie jest prawdopodobieństwo takiego rozwoju sytuacji? Naukowcy twierdzą, że niewielkie, ale nie wykluczają takiego rozwoju sytuacji.

W Polsce oprócz tego, co napisałem wyżej, groźna może być transformacja OFE. Skoro Polacy nie chcą inwestować w PPK to nie można wykluczyć, że podczas transformacji OFE wybiorą ZUS, a nie IKE. Według mnie to byłby zdecydowanie bardziej sensowny wybór (wiele razy to udowadniałem, więc już tutaj tego nie zrobię), ale bardzo dla GPW szkodliwy. Jeśli bowiem dużo akcje przejdzie z OFE do Funduszu Rezerwy Demograficznej (bo zapisuje się ich wartość w ZUS, ale fizycznie akcje idą do FRD) to będą tworzyły nawis akcji gotowych do sprzedaży wtedy, kiedy budżet będzie miał problemy. To mocno zaszkodziłoby GPW.

Myślałem, że na tym te złe wróżby zakończę, ale działania NBP i wypowiedzi jego prezesa każą dopisać jeszcze jeden akapit. Widać było w końcu roku, że NBP chce przede wszystkim pomóc budżetowi przez to, że wysoko wyceni rezerwy walutowe i przekaże zysk do budżetu. Jeśli jednak naprawdę wierzy w to, że bardzo słaby złoty znacznie pomoże eksportowi (według mnie nie pomoże znacznie) to będzie dbał o słabego złotego, a to doprowadzi w drugiej połowie roku do dużego wzrostu inflacji. Wtedy RPP stanie przed diabelską alternatywą: dopuścić do bardzo dużej inflacji, czy stłumić wzrost gospodarczy szybko podnosząc stopy procentowe. Co wybierze? Proszę zapytać Adama Glapińskiego, szefa NBP.

V. Na zakończenie

Potraktujcie Państwo, proszę, to, co powyżej napisałem jako bardzo subiektywną ocenę autora, który nie aspiruje do miana wizjonera i proroka ;-). Owszem, akcje są przewartościowane, ale jak często to robię, również tutaj przytoczę przykład wypowiedzi Allana Greenspana, wtedy szefa Fed, który w 1996 roku w grudniu powiedział, że na rynku akcji panuje „nieracjonalna przesada”. Miał rację, ale indeks NASDAQ rósł jeszcze przez 4 lata i zyskał 300%. To nie znaczy, że i teraz tak będzie, więc ostrożność i rozwaga w 2021 roku będą (bardziej niż zwykle) w cenie. I na koniec: dużo zdrowia i sukcesów w finansach w 2021 roku Państwu życzę.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth