Jak zwykle rozpoczynamy komentarz od poprzedniego piątku (4.06). Jak pamiętamy właśnie od tego piątku do środy włącznie Wall Street nie mogła się zdecydować, co owocowało tym, że indeksy kończyły sesje na neutralnym poziomie. W czwartek ruszyły na południe, ale sytuacja zmieniła się po publikacji w piątek danych z rynku pracy.

Można powiedzieć, że reakcja była zgodna z powiedzeniem „im gorzej tym lepiej”. Dane były bowiem gorsze od oczekiwań. W maju w sektorze pozarolniczym zatrudnienie wzrosło o 559 tys., a oczekiwano 660 tys. Podobnie było w sektorze prywatnym – stworzono 492 tys. nowych miejsc pracy, a oczekiwano 600 tys. poza tym weryfikacja danych z poprzedniego miesiąca była (przynajmniej dla mnie) rozczarowująca. Zweryfikowano je co prawda w górę, ale z 266 tys. zrobiło się jedynie 278 tys. Mniej obserwowana w USA stopa bezrobocia spadła z 5,9 na 5,8%.

Poza tym zamówienia w przemyśle USA w kwietniu spadły o 0,6% m/m, a oczekiwano spadku o 0,2%. Dane nieco osłabiła weryfikacja danych z poprzedniego miesiąca (z +1,1%na 1,4%).

Inwestorzy ucieszyli się tym, że dane z rynku pracy były niezbyt dobre, ale nie bardzo złe. Po prostu takie, które pokazują, że gospodarka się rozwija, ale nie tak szybko, żeby Fed musiał zaostrzać politykę monetarną. Jakoś nie zwrócono szczególnej uwagi na zdecydowanie większy od oczekiwań wzrost płacy godzinowej (2% r/r, a oczekiwano 1,6%). Jak widać presja płacowa rośnie, co sygnalizuje, że rzeczywiście biznes ma problemy ze znalezieniem pracowników. Rosnące płace pomogą w rozkręceniu spirali inflacyjnej.

Jednak administracja Bidena się tym nie przejmuje. W niedzielę w wywiadzie Janet Yellen, sekretarz skarbu USA, powiedziała, że zdaje sobie sprawę z tego, że programy Joe Bidena mające na celu pobudzenie gospodarki znacznie zwiększą inflację, ale nadal twierdziła, że będzie ona tymczasowa, a chwilowy wzrost cen jest ofiarą, którą warto ponieść, jeśli walczy się o szybkie ożywienie gospodarcze. Powiedziała też, że wyższe stopy procentowe byłyby „plusem” dla USA i Fed. Nie bardzo wiadomo, co miałoby to znaczyć, ale jedno jest pewne: Yellen nie ma wpływu na wysokość stóp procentowych.

Wracajmy do piątku. Skoro gracze uznali, że dane z rynku pracy są idealne to oczywiście reakcja na wszystkich rynkach była adekwatna: indeksy wzrosły z nadmiarem wymazując czwartkowe spadki, kurs EUR/USD wzrósł nieco redukując czwartkowy spadek, złoto i miedź zdrożały, a rentowności obligacji spadły. Po tej sesji indeksy S&P 500 i DJIA praktycznie wyrównały rekordy wszech czasów.

Potem rynek znowu wszedł w fazę marazmu. O zachowaniu rynków w poniedziałek nie da się wiele powiedzieć. Tytuły komentarzy robiło porozumienie G-7 dotyczące minimalnego opodatkowania firm na poziomie 15%, ale według mnie reakcja rynków była nieznaczna i niemrawa. Teoretycznie takie opodatkowanie zmniejszy zyski gigantów, które starają się księgować w krajach o bardzo niskim opodatkowaniu, ale upłynie jeszcze wiele miesięcy, a według mnie nawet parę lat, zanim takie rozwiązania staną się prawem. W lipcu porozumienie musi jeszcze zaakceptować G-20, potem większość 140 krajów OECD, a Republikanie w USA już zapowiedzieli, że będą je blokować. Trudna i długa będzie droga do tych 15%.

Na Wall Street znowu najsilniejszy był indeks NASDAQ – zniknęło gdzieś przekonanie, że warto przesiadać się ze spółek sektora „growth” na „value”. Te z sektora „value” znowu biły rekordy. S&P 500 spadał, ale były to spadki nieduże i w końcówce sesji zredukowane prawie do zera, a NASDAQ zyskał blisko pół procent. Na innych rynkach niewiele się działo. Nieco zyskał EUR/USD, co pomagało złotu i srebru.

Wtorkowa sesja była w zasadzie powtórzeniem poniedziałkowej. Indeks S&P 500 usiłował spadać, ale zakończył dzień neutralnie, a NASDAQ znowu drgnął zyskując 0,31%. Bliźniaczo podobna była sesja środowa. Tym razem była neutralna dla NASDAQ i z mikroskopijnym spadkiem S&P 500 (minus 0,18%).

Można powiedzieć, że gracze czekali na nowe impulsy. Zwracało uwagę umocnienie dolara (niewielkie) i nieskorelowany z nim znaczny spadek rentowności obligacji (przełamały dolny bok trójkąta). Zachowanie rynku obligacji odzwierciedla wiarę w to, że Fed jeszcze długo nie zmieni swojej polityki, a gracze lekceważą to, że rośnie zagrożenie inflacją. Można nawet powiedzieć, że Fed swoją retoryką kontroluje krzywą rentowności. Dziwić mogło nieco to, że ropa drożała, ale na tym rynku trwa mocny trend wzrostowy.

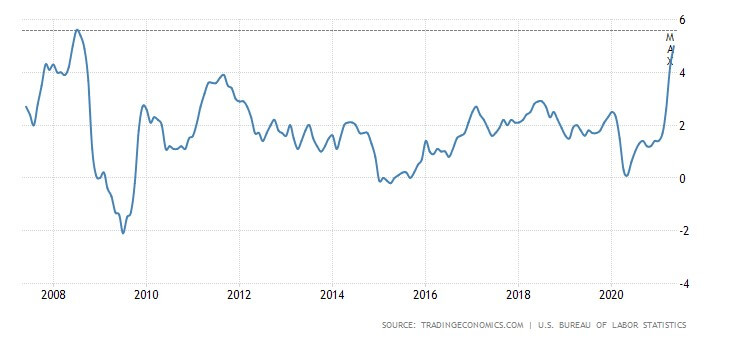

W czwartek, kiedy kończyłem komentarz tygodniowy, czekano przede wszystkim na wynik posiedzenia ECB oraz na dane makro, czyli o amerykańską, majową inflację CPI. Szczegóły poniżej, a tutaj napisze jedynie, że ECB niczym nie zaskoczyło, bo skopiowało swoje poprzednie posiedzenie. Zaskoczyć mogła wyższa od oczekiwań inflacja (wyższa na wszystkich poziomach). Można powiedzieć, że USA prześcignęły Polskę, bo u nas inflacja wynosi 4,8%, a w USA wzrosła do 5,0%.

Dziwić mogło tylko zachowanie rynków. Tuż po publikacji danych o inflacji kontrakty na amerykańskie indeksy ruszyły gwałtownie na południe, ale bardzo szybko wróciły nad poziom neutralny. Kurs EUR/USD zachował się podobnie. Owszem, wzrosła rentowność obligacji, ale po spadkach z ostatnich dni były to zwyżki marginalne, a po chwili znowu barwiły się na czerwono.

Wytłumaczono sobie, że wysoka inflacja wynika z niskiej bazy z zeszłego roku (efekt pandemii), a w czerwcu ten efekt będzie już dużo mniejszy, więc i odczyt inflacji będzie niższy. Poza tym ta wysoka inflacja pochodzi z sektorów, które zaczęły się otwierać po pandemii. Można powiedzieć, że rynki dane zlekceważyły i że zdecydowanie bardziej wierzą w słowa (ludzi Fed i ECB) niż w to, co widzą w danych, chociaż spadek rentowności obligacji wygląda na jakąś aberrację.

Mało tego, że zlekceważono ten odczyt na który podobno tak czekano – indeksy po chwilowych wahaniach ruszyły na północ. Tym razem NASDAQ i S&P 500 ruszyły równym krokiem, ale potem znowu NASDAQ był najsilniejszy. To spowodowało ustanowenie nowych rekordów przez S&P 500 (zyskał 0,47%) i znaczne zbliżenie NASDAQ do poziomu rekordowego (zyskał 0,78%). Jak widać to, że wyższa od oczekiwań inflacja nie była w stanie doprowadzić do wyprzedaży akcji i obligacji znacznie wzmocniło siły obozu „byków”. Jeśli nie inflacja to co może zatrzymać zwyżki indeksów? Chyba jedynie chwilowa chęć realizacji zysków?

Ciekawostki z rynków

Wydarzeniem była we wtorek w okolicy 12:00 naszego czasu awaria w Fastly (amerykański dostawca usług przetwarzania w chmurze), co wyłączyło wiele stron rządowych i medialnych. Wtedy to na krótko kontrakty na indeks S&P 500 straciły 20 punktów, ale bardzo szybko nastąpił zwrot i powrót do normalności. Mało kto chyba ten moment zauważył, ale można powiedzieć, że jest to swojego rodzaju ostrzeżenie – jeśli Internet zostanie zhakowany to rynki bardzo to odczują.

Z ciekawostek można też wspomnieć o działaniach SEC dotyczących „meme stocks”, czyli akcji spółek napędzanych działaniami w sieciach społecznościowych (ostatnim hitem są akcje więzień prywatnych…). Ja tego nie opisuję uznając zachowanie tych akcji za pewnego rodzaju obłęd, ale dziwię się, że SEC (Securities and Exchange Commission – ich komisja papierów wartościowych) nic z tym nie robi, bo przecież takie szaleństwo (ceny potrafią podczas jednej sesji wzrosnąć o 100%) bardzo obniża reputacje obrotu giełdowego.

Gary Gensler, szef SEC zapowiedział, że SEC stworzy nowe prawo przeciwko insider trading i stwierdził, że SEC musi obmyślić nowe strategie przeciwko manipulacji rynku za pomocą mediów społecznościowych. Tyle tylko, że szaleństwo na tym rynku (oraz na rynku tzw. kryptowalut) nadal trwało. Naprawdę zadziwiające jest to lekceważenie przez regulatora takich manipulacji rynkiem.

A tymczasem w Polsce

W Warszawie w piątek 4.06 WIG20 zachował się podobnie do tego jak zachowywały się jego odpowiedniki na innych giełdach europejskich. Do południa indeks spadał tracąc nawet 0,9% (najmocniej szkodziły tracące akcje KGHM – szkodziła taniejąca wcześniej miedź). W okolicach południa wyrysował zgrabną formację podwójnego dna (W) i ruszył na północ. Potem pomagały dane makro publikowane w USA, ale nie udało się zakończyć sesji wyraźną zwyżką – WIG20 zyskał 0,1%, co należy uznać za neutralne zamknięcie. Jak na sesję podczas długiego weekendu to taki wynik nie był zły. Okazało się jednak, że był to początek korekty.

W poniedziałek obóz byków usiłował poprowadzić rynek na północ, ale mu się to nie udało. Po początkowym wzroście, WIG20 osuwał się i zakończył sesję spadkiem o 0,35%. Najbardziej szkodziła blue chipom realizacja zysków w sektorze bankowym. Bardzo podobnie zachował się rynek we wtorek. Też szkodziły banki, a WIG20 stracił 0,4% (ale podczas sesji tracił dwa razy więcej).

Jeszcze gorzej zachował się rynek w środę. Tym razem najmocniej spadły akcje spółek energetycznych. Tylko MWIG40 i SWIG80 (nadal tuż pod rekordem podobnie jak WIG) się nie zmieniły. WIG20 stracił już nieco więcej, bo 0,86%. wydawało się, że indeks WIG20 stanął pod poziomem z listopada 2019 i nie może ruszyć wyżej, co mogło być sygnałem przedłużenia konsolidacji/korekty.

W czwartek jednak sektor bankowy zaczął szybko drożeć, co poprowadziło WIG20 na północ, a publikowane w USA dane o inflacji w najmniejszym stopniu obóz byków do kupowania akcji nie zniechęciły. Nic dziwnego, że nie zniechęciły skoro nie zniechęciły również Amerykanów. WIG20 wymazał praktycznie cały środowy spadek zyskując 0,83% i nadal tkwi tuż pod poziomem z listopada 2019 roku.

Na naszym rynku walutowym na przełomie tygodnia niewiele się zmieniło. Można było oczekiwać, że NBP wykorzysta mało płynny rynek, żeby osłabić złotego i rzeczywiście po godzinie 8:00 w piątek zobaczyliśmy klasyczną „rakietę” w wykonaniu kursów, ale potem złoty stopniowo odrabiał straty, a wzrost EUR/USD dodatkowo w tym pomógł. Zakończenie dnia nieznacznie jedynie różniło się od zakończenia w czwartek.

W poniedziałek złoty rano usiłował się umacniać, ale szybka akcja podniosła kursy i mimo zwyżki EUR/USD złoty nieco stracił do innych walut. We wtorek jednak złoty nieco zyskał, ale w środę znowu stracił. Szczególnie traciła nasza waluta do franka, co było wynikiem spadku kursu EUR/CHF. W czwartek zmiany były nieznaczne. Być może na naszym rynku walutowym szykuje się jakaś, osłabiająca złotego, realizacja zysków.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ kontynuuje korektę. Nadal istnieje zagrożenie (coraz mniejsze) powstania podwójnego szczytu – jeśli spadnie poniżej 12.600 pkt.. Opór na poziomie 14.141 pkt., a wsparcie na 13.540 pkt. Na indeksie S&P 500 wsparcie jest na 4.165 pkt., a oporu nie ma, bo indeks ustanowił rekord wszech czasów.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda, poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek, ale dość szybko nastąpiły zwyżki zahamowane u podstawy formacji. Ostrzeżenie nadal obowiązuje.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów. Wsparcie jest na 15.378 pkt., a oporu nie ma.

Na rynku 10. letnich obligacji USA trwa korekta, która ostatnio nabrała tempa. Bardzo prawdopodobna jest teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,400%, a opór na 1,6300%.

Na rynku ropy cena baryłki WTI kontynuowała trend wzrostowy. Cena baryłki przekroczyła już poziom z 2019 roku i dąży do tego z 2018 roku (76,80 USD). Hossa może być nieco zakłócona przez układ z Iranem. Wsparcie jest w okolicach 66,20 USD.

Na rynku złota teraz zwraca uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna. Górne ograniczenie 9. miesięcznego kanału trendu spadkowego zostało pokonane, a z nim pokonana średnia 100. sesyjna, co teoretycznie otwiera drogę na północ. Teoretycznie, bo ja zakładam, że to jest pułapka – jak tylko rentowności obligacji zaczną rosnąć to złoto zacznie tanieć . Opór jest na 1.913 USD, a wsparcie na 1.857 USD.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa konsolidacja w postaci trójkąta (proporca), która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 470 centów/funt, a wsparcie na 442,50 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,75 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale kurs szybko do niej wrócił. Opór jest na poziomie 1,2264 USD. Wsparcie jest w okolicach 1,2050 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie wspominać o redukcji zakupów aktywów to umocni dolara.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko spadały. Na EUR/PLN pierwsze wsparcie jest na 4,4400 PLN. Pierwszy opór na 4.5050 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku). Wsparcie na 3,6200 PLN, a opór na 3,700 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Ostatnio, w miarę zbliżania się kursu do długoterminowego wsparcia) złoty zaczął do franka tracić. Wsparcie na 4,0500 PLN. Pierwszy opór na 4.1128 PLN.

Na GPW indeks WIG20 wybił się z, trwającego od początku roku, kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Teraz w korekcie (krótkoterminowej). Pierwsze wsparcie jest w okolicy 2.130 pkt. Opór w okolicach 2.279 pkt. Doskonale ciągle wyglądają mWIG40 i SWIG80.

O polskich danych makro i nie tylko

Polskich danych makro w minionym tygodniu nie było, ale warto spojrzeć na dane niemieckie. Zamówienia w przemyśle i produkcja przemysłowa nieoczekiwanie w kwietniu spadły (w układzie miesiąc do miesiąca), co stawia znak zapytania nad szybkością ożywienia w Niemczech. A jak widomo to, co dzieje się w niemieckiej gospodarce przekłada się też na zachowanie polskiej gospodarki.

W środę odbyło się posiedzenie RPP, ale oczywiście stopy procentowe się nie zmieniły. W komunikacie po posiedzeniu w zasadzie nie pojawiło się nic nowego oprócz bardziej obszernego omówienia czynników prowadzących do zwyżki inflacji. Nadal pojawiło się w komunikacie zdanie mówiące o tymczasowości inflacji.

W stosunku do złotego RPP też nie zmieniła stanowiska. Nadal mówi się o możliwości przeprowadzania interwencji walutowych i o tym, że jednym z czynników wpływających na gospodarkę jest kurs walutowy. Można więc powiedzieć, że RPP nadal jest bardzo daleka od chęci podniesienia stóp procentowych. Z pewnością nie zrobi tego w lipcu.

W piątek 18.06 odbędzie się podobno „konferencja” Adama Glapińskiego, szefa NBP (cudzysłów dlatego, że forma tego wstąpienia jest, jak to ostatnio bywa, niezbyt odpowiednia dla konferencji), podczas której być może powie coś, co może wpłynąć na rynek walutowy, chociaż ja tego nie oczekuję.

Zagraniczne dane makro i nie tylko

W minionym tygodniu nie było zbyt wielu istotnych publikacji danych makro. Pojawiły się dopiero w czwartek. Dowiedzieliśmy się, że inflacja konsumencka w USA w maju wyniosła 5,0% r/r (oczekiwano 4,7%, poprzednio 4,2%). Liczba wniosków o zasiłek dla bezrobotnych wyniosła 376 tys. (oczekiwano 370 tys.).

W czwartek odbyło się posiedzenie ECB i co prawda stopy procentowe oraz parametry QE się nie zmieniły, ale konferencja prasowa Christine Lagarde, szefowej ECB mogła mieć jakiś wpływ na zachowanie rynku. Nie miała, bo szefowa ECB nic interesującego nie powiedziała. Nieco interesujące mogło być tylko to, że członkowie Rady ECB (Governing Council) różnili się w opiniach na temat tego, czy w sierpniu, kiedy cała Europa odpoczywa, nie należy zmniejszyć wolumenu zakupu aktywów.

W kolejnym tygodniu

W USA zobaczymy: wyniki sprzedaży detalicznej, indeks NY Empire State, indeks Fed z Filadelfii, produkcja przemysłowa, wnioski o zasiłek dla bezrobotnych. Niby sporo danych, ale i tak wszystko przyćmi środowe posiedzenie FOMC.

Nikt nie oczekuje zmiany polityki monetarnej, ale słownictwo komunikatu po posiedzeniu oraz to, co powie na temat inflacji i polityki monetarnej Jerome Powell, szef Fed, na konferencji prasowej może doprowadzić do zwiększenia zmienności na rynkach. Wcale się nie zdziwię, jeśli FOMC czymś rynek zaskoczy, bo ta obłędna wiara w zmniejszenie się inflacji może wymagać utemperowania…

W Polsce BIEC opublikuje swój Wskaźnik Przyszłej Inflacji, a GUS ostateczny odczyt inflacji CPI dla maja. Zaskoczenia najpewniej nie będzie. W piątek 18.06 zobaczymy jeszcze raport o zatrudnieniu i wynagrodzeniu. Wpływ na zachowanie rynku będzie znikomy.

Podsumowanie

Pora teraz na wyjaśnienie tytułu, który jest po prostu starym powiedzeniem Wall Street „Don’t short a dull market” oznacza właśnie, że nie należy grać na spadki na nudnym rynku. Tyle tylko, że ja w tytule postawiłem znak zapytania, bo jak to często bywa z tymi powiedzeniami nie zawsze się one sprawdzają, a wręcz często się nie sprawdzają.

Czy tym razem nudny rynek w USA potwierdzi to powiedzenie? Czwartkowa sesja zdawała się to potwierdzać, ale nie ma pewności czy nie jest to po prostu dystrybucja akcji (też owocująca nudnym rynkiem), po którym nastąpią spadki indeksów? Dobre pytanie za miliardy dolarów, ale trudno na nie odpowiedzieć, bo co prawda zanikł trend każący przesiadać się z „growth” do „value” (NASDAQ silniejszy od szerokiego rynku), ale nudnawy rynek z jednoczesnym dużym wzrostem cen obligacji (spadkiem rentowności) może zapowiadać jakąś korektę.

Jeśli nawet ona się pojawi to zakładam, że będzie krótka, a sezon raportów kwartalnych spółek (lipiec) znowu rozgrzeje rynek. Zgadzam się z tym, co piszą analitycy Citi: „Bardzo oczekiwane pęknięcie bańki w sektorze „growth” nie nastąpi dopóki realne stopy procentowe znacznie nie wzrosną – banki centralne nadal nie chcą do tego dopuścić”.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth