Co nas czeka w drugiej połowie roku?

Nasze ogólne nastawienie do rynków akcji w tym roku jest pozytywne, choć okres „łatwych” zysków prawdopodobnie się kończy, ponieważ w drugą połowę 2023 roku wchodzimy w nastrojach niemal euforycznych, co zawsze jest powodem do zwiększonej ostrożności. Szybko spadająca inflacja oraz zaskakująco dobra koniunktura gospodarcza, pomimo wysokich stóp procentowych, dają inwestorom nadzieję, że zapowiadana recesja będzie bardzo słaba lub w ogóle tej nie będzie.

Rynki akcji zaczęły także dyskontować zakończenie cyklu podwyżek stóp procentowych przez Fed i późniejsze obniżki, co widać po bardzo dobrym zachowaniu się sektora spółek typu growth, gdzie mocno pomogły również rozbudzone nadzieje, związane ze sztuczną inteligencją.

Rynki obligacji w USA, jak na razie, nie podzielają tak dużego optymizmu, utrzymując rentowności blisko zeszłorocznych szczytów, co daje dużo miejsca na pozytywne zaskoczenia w kolejnych kwartałach.

Na uwagę w drugiej połowie roku zasługują także rynki surowcowe, a zwłaszcza surowce energetyczne, które zakończyły całoroczny trend spadkowy na poziomach sprzed wojny i przeszły w trend boczny. W ciekawym położeniu jest również złoto, które w ciągu ostatnich trzech lat już trzykrotnie próbowało przebić poziom 2050 dolarów za uncję i obecnie pozostaje w okolicach 1950 USD. Taka formacja, w połączeniu z napływającymi informacjami o niemal rekordowych zakupach złota, realizowanych przez wiele banków centralnych w ostatnich kwartałach, podnosi prawdopodobieństwo dobrego zachowania się cen złota, w drugiej połowie roku.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

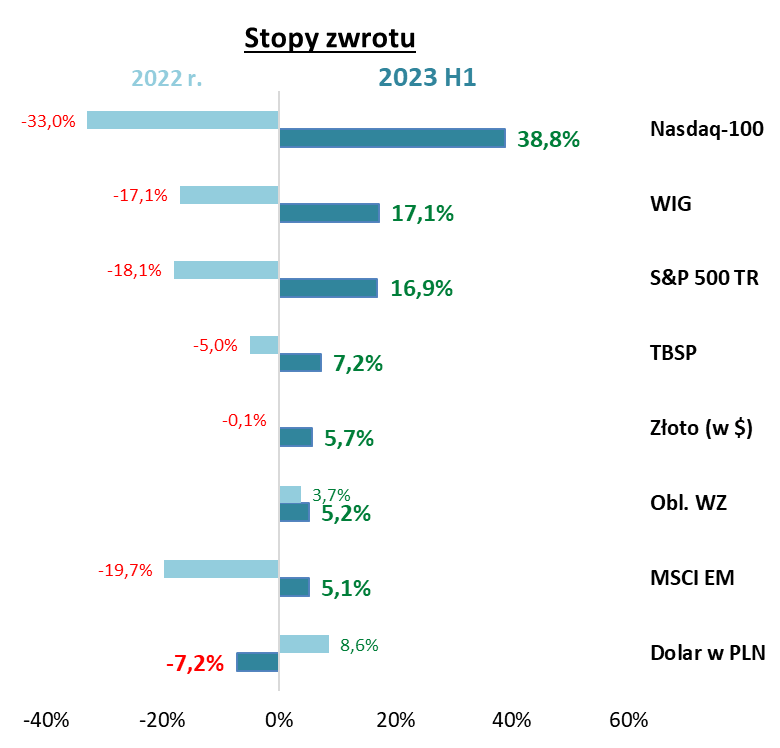

Stopy zwrotu w I półroczu = prawie odbicie lustrzane ubiegłego roku

Pierwsza połowa roku za nami, czas więc na krótkie podsumowanie, plus zastanowienie się nad perspektywami na drugie półrocze.

Na załączonym wykresie pokazujemy stopy zwrotu z wybranych aktywów/indeksów. Od razu w oczy rzuca się prosty fakt – w niemałym stopniu rozkład wyników inwestycyjnych w I półroczu stanowi odbicie lustrzane rezultatów z całego, ubiegłego roku. Z nielicznymi wyjątkami, o których mowa będzie w dalszej części, reguła była prosta – im gorzej wypadło dane aktywo w 2022, tym lepiej zaprezentowało się, jak na razie, w bieżącym roku.

Przykładowo, największy przegrany 2022 roku w naszym krótkim zestawieniu okazał się, dla odmiany, największym zwycięzcą pierwszej połówki 2023 – chodzi oczywiście o Nasdaq-100, gromadzący amerykańskie spółki technologiczne. Analogicznie, ubiegłoroczne straty odrabiały inne indeksy giełdowe. Uderzające jest choćby to, że nasz rodzimy WIG wypracował w H1 stopę zwrotu, będącą dokładnym odbiciem lustrzanym straty z 2022 (17,1 proc.).

Z kolei największym przegranym 2023 okazuje się, jak na razie, dolar amerykański, który względem PLN w większości stracił to, co zyskał przez cały 2022. Widać, że niezmiennie działa mechanizm, zgodnie z którym osłabienie lub umocnienie USD jest, na ogół, skorelowane odpowiednio z hossą/bessą na GPW.

W tym kontekście jest jedno duże zaskoczenie w tegorocznej hierarchii stóp zwrotu – akcje na rynkach wschodzących. Reprezentujący je indeks MSCI Emerging Markets jest po I półroczu tylko 5,1 proc. na plusie, co oznacza, że odrobił zaledwie cząstkę ubiegłorocznej przeceny – i to mimo, korzystnej zazwyczaj dla EM, deprecjacji dolara. Winę za to zrzucić można, zapewne, na rozczarowania związane z tempem ożywienia chińskiej gospodarki. Na nadrobienie (powiększających się) zaległości przez rynki wschodzące ciągle więc czekamy – teoretycznie drzemie w nich spory potencjał, ale za cenę wysokiej zmienności i nieprzewidywalności.

Mało spektakularne, w porównaniu z akcjami amerykańskich gigantów technologicznych, ale i tak przyzwoite stopy zwrotu, wypracowały w I półroczu krajowe obligacje (zarówno poturbowane w trakcie 2022 papiery o stałym oprocentowaniu – reprezentowane przez indeks TBSP, jak i te o zmiennym oprocentowaniu – typu WZ). Bardzo podobnie zaprezentowało się złoto.

A co z drugą częścią roku? Stosunkowo łatwiej o nakreślenie scenariusza dla krajowych obligacji. Już sama stabilizacja stóp procentowych w Polsce pomaga tej klasie aktywów. Obligacje zmiennokuponowe (WZ) korzystają z wysokiego oprocentowania, zaś ceny papierów stałokuponowych (TBSP) już dawno mają za sobą bolesne dostosowanie do wyższych stóp. Ta druga grupa stałaby się głównym beneficjentem ewentualnych obniżek stóp. Trudniej o wyrokowanie w sprawie akcji. Wydaje się, że po odrobieniu przez część indeksów większości ubiegłorocznych strat, o utrzymanie tak dobrych rezultatów, jak w I połowie roku, może być już trudniej. Wyceny na Wall Street po ostatnim rajdzie stały się bardziej wymagające (to stwierdzenie niekoniecznie dotyczy zaś GPW), szczególnie w zestawieniu z najwyższymi od 2007 roku stopami procentowymi za oceanem. A tymczasem, gdzieś na horyzoncie czai się widmo recesji, nawet, jeśli – na szczęście – ryzyko to, na razie, nie zmaterializowało się. Drugie półrocze może przynieść manewrowanie indeksów giełdowych między dobrymi informacjami w postaci dalszej normalizacji inflacji i końca podwyżek stóp (historycznie, na ogół, pozytywne impulsy), a gorszymi, związanymi ze stopniowym schładzaniem gospodarek przez wysokie koszty pieniądza.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Perspektywy dla rynku akcji w USA w drugiej połowie roku

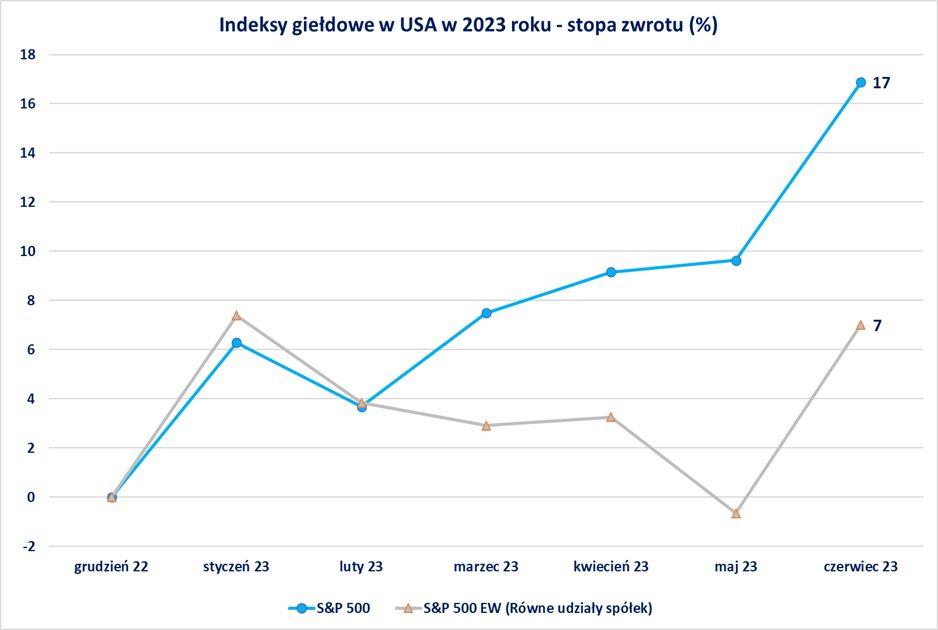

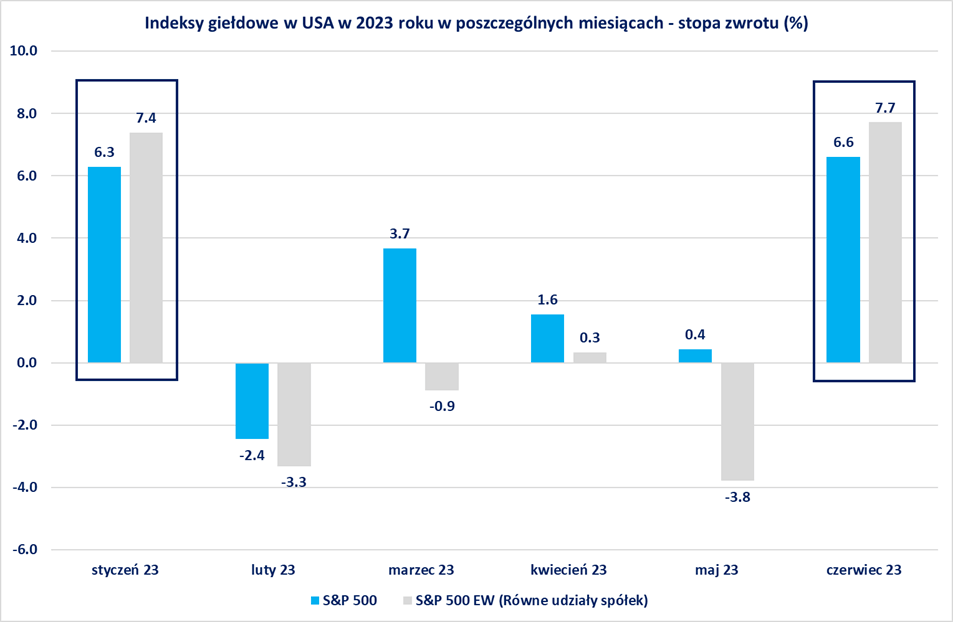

Pierwsza połowa 2023 roku okazała się pozytywna dla najbardziej śledzonych indeksów w USA. S&P 500 wzrósł o blisko 17%, a indeks NASDAQ 100 zwiększył swoją wartość o ponad 30%. Struktura tego ruchu pozostawia jednak wiele do życzenia, ze względu na niewielką liczbę spółek, które w istotnej skali partycypowały we wzroście. Pomimo tego, że w połowie stycznia tego roku wystąpiło kilka byczych sygnałów, bazujących na szerokości rynku (wiele spółek rosnących), to indeks S&P 500 wzrósł znacząco od tego czasu, dzięki niewielkiej liczbie firm. Doskonale obrazuje to poniższy wykres, który wyjaśnia różnicę między indeksem S&P 500 oraz indeksem S&P 500 Equal Weight (w którym każda spółka ma jednakowy udział, niezależny od kapitalizacji rynkowej).

Początek roku odznaczał się świetną koniunkturą na szerokim rynku, a ww. indeks Equal Weight (z równymi udziałami spółek) osiągnął lepszą stopę zwrotu, niż tradycyjny S&P 500. Tymczasem od marca br. doświadczyliśmy pogłębiającej się dysproporcji na korzyść kilku największych spółek. Z perspektywy czasu możemy wskazać dwie przyczyny takiego zachowania rynków: po pierwsze, problemy banków regionalnych przywołały obawy o większy kryzys bankowy na świecie i możliwą głęboką recesję, a później, do końca maja, trwały negocjacje na temat podniesienia limitu zadłużenia w USA, co przypomniało uczestnikom rynku o zawirowaniach z lata 2011 roku. Z dzisiejszej perspektywy, oba te czynniki ryzyka zostały zaadresowane – problemy banków regionalnych w USA zostały zażegnane i nie rozprzestrzeniły się na cały sektor oraz na pozostałe gałęzie gospodarki. Kwestia limitu zadłużenia została rozwiązana 31 maja – limit ten pozostaje nieograniczony, przez kolejne dwa lata.

Nieprzypadkowo, w czerwcu br. wzrosty na giełdzie były udziałem bardzo wielu spółek, a miesiąc ten był pierwszym od stycznia 2023 r., kiedy indeks Equal Weight (z równymi udziałami spółek) odnotował lepszą stopę zwrotu, niż tradycyjny S&P 500. Rynek akcji dla długotrwałych wzrostów potrzebuje szerokiej partycypacji notowanych na giełdzie spółek. Czerwiec br. jest – z tej perspektywy – optymistycznym sygnałem na drugą połowę roku i bardzo prawdopodobny staje się scenariusz, w którym inne spółki oraz style inwestycyjne – takie jak segment spółek nisko wycenianych (Value) – nadgonią, utracony w okresie od lutego do maja 2023, dystans do indeksu S&P 500.

Autor: Piotr Bujko, CFA i Adam Drozdowski, CFA, Zarządzający funduszami InValue Multi-Asset

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 25/2023