Zapraszamy Państwa do lektury pierwszej części wydania specjalnego iWealth News, w którym przygotowaliśmy podsumowanie naszych prognoz z początku 2023 roku oraz przedstawiamy nasze perspektywy inwestycyjne na rok 2024.

Drugą część wydania specjalnego iWealth News, o tym samym tytule, poświęcimy omówieniu najciekawszych przewidywań Towarzystw Funduszy Inwestycyjnych na bieżący rok, zaprezentowanych podczas dorocznego „Maratonu inwestycyjnego iWealth”, jaki odbywa się zawsze w pierwszych dniach stycznia nowego roku. Ten egzemplarz ukaże się już za tydzień.

Podsumowanie 2023 roku

Recesja, której nie było. Złoto, które nie zawiodło. AI, która zmieniła wszystko. Teraz Polska!

Rok 2023 zaczęliśmy od odważnych prognoz opisanych w pierwszym numerze iWealth News (05.01.2023), cyt. „Po tak przykrych doświadczeniach mijającego roku można by nabrać przekonania, że teraz będzie tylko gorzej. Według nas – nic bardziej mylnego, a historia pokazała, że przed nami może być bardzo dobry rok… . Naszym zdaniem, wytrwałość inwestorów zostanie nagrodzona także w najbliższych kwartałach.” Dość śmiałe i – trzeba podkreślić – …kontrariańskie podejście do rynku pozwoliło nam uzyskać świetne wyniki inwestycyjne w portfelach prowadzonych w ramach usługi nieodpłatnego doradztwa inwestycyjnego iWealth.

Nasze podejście do budowania pozycji inwestycyjnych przedstawiliśmy podczas webinaru z cyklu Akademia iWealth Online w dn. 18.01.2023 roku (zob. nagranie), celnie formułując pytanie: „Lokata 8% na 6 miesięcy i co dalej?”.

W ubiegłym roku optymalnym rozwiązaniem dla zgromadzonych pieniędzy okazało się inwestowanie, zamiast oszczędzanie na lokacie, nawet z kuponem ok. 8%. Przeciętne fundusze dłużne zarobiły w 2023 roku kilkanaście procent, wyższe, dwucyfrowe zwroty można było uzyskać też na rynku akcji. Królem minionego roku był Warszawski Indeks Giełdowy (WIG), który zyskał niemal 40%, jednocześnie osiągając najwyższą wartość w historii notowań. Dla inwestorów zagranicznych alokowanie kapitału w Polsce okazało się jeszcze korzystniejsze, ze względu na około 10 proc. osłabienie dolara do złotego, co prawidłowo założyliśmy na początku 2023 roku. Jednym z beneficjentów sytuacji walutowej okazało się również złoto, które przyniosło inwestorom roczną, dwucyfrową stopę zwrotu (ok. 12% USD/oz).

Nasze prognozy na 2023 rok – w przełożeniu na roczne wyniki poszczególnych Portfeli Modelowych iWealth:

| iWealth Dynamiczny | 21,2% |

| iWealth Zrównoważony | 23,3% |

| iWealth Stabilny | 18,9% |

| iWealth Ostrożny | 14,9% |

| iWealth Płynnościowy dla instytucji | 9,8% |

| iWealth Stabilny EUR | 7,7% |

| iWealth Stabilny USD | 11,5% |

Rok 2023 to także okres, który zapamiętamy z rozwoju sektora sztucznej inteligencji (AI), na czele z czatem GPT. Nowy impuls technologiczny doprowadził do euforycznego wybuchu cen akcji spółek z ww. sektora. Naszym zdaniem, AI to nie jednoroczna moda, a długoterminowy trend, jaki przełoży się na nową rewolucję przemysłową naszych czasów, podczas jakiej technologia stanie się swoistym… surowcem (w rozumieniu surowca jako koniecznego elementu w historycznej rewolucji przemysłowej XVIII/XIX wieku). Przed nami lata rozwoju sztucznej inteligencji, która w szerokim podejściu przerodzi się w istotny megatrend, a na rynku akcji przyczyni się do powtórki z tzw. „hossy internetowej”.

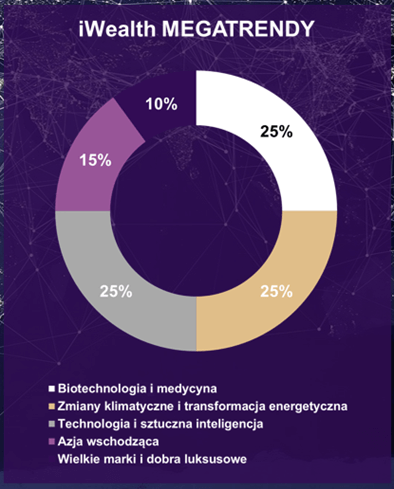

Pojawienie się nowych trendów zainspirowało nas do stworzenia portfela modelowego iWealth Megatrendy, który jest zarówno odpowiedzią na zmieniającą się rzeczywistość, jak i inwestycyjną opcją skorzystania z długofalowych zmian zachodzących w gospodarkach i na rynkach.

iWealth Megatrendy powstały z początkiem 2023 roku uzyskał satysfakcjonujące stopy zwrotu, odpowiednio: w PLN 20,6%, w USD 19% i w EUR 16%, ale – przede wszystkim – stał się dla naszych Klientów długoterminową koncepcją inwestycyjną, jakiej założeniom ufamy i jaką rozpoczęliśmy w świetnym momencie.

Podkreślając sukcesy prognoz iWealth, należy również… posypać głowę popiołem i przyznać się do nietrafionych przewidywań. Założyliśmy np., że rynki dominujące w strefie Euro zachowają się znacznie słabiej, dlatego byliśmy za niedoważaniem w portfelach zarówno akcji jak i obligacji z tego obszaru. Sceptycznie podchodziliśmy też do polskiego długu korporacyjnego, uważając, że środowisko wysokich stóp procentowych (droższego kredytu i obsługi zobowiązań) może doprowadzić do większych kłopotów firm. Nasze konserwatywne podejście okazało się zbyt ostrożne, bo na powyższych aktywach można było w minionym roku dobrze zarobić, a szczególnie zyskał niemiecki indeks giełdowy DAX (ok. 18%). Neutralnie zachowało się srebro, do którego wzrostu cen byliśmy nastawieni pozytywnie. Reasumując, minione dwanaście miesięcy oceniamy bardzo pozytywnie, zarówno w kontekście realizacji naszych prognoz, jak i – co dla naszych Klientów najważniejsze – osiągniętych wyników inwestycyjnych.

Życzymy Państwu i sobie udanego – nie tylko w inwestycjach – Nowego Roku 2024!

Autor: Michał Kurpiel, Wiceprezes Zarządu, iWealth

Perspektywy na 2024 rok

Za nami bardzo dobry rok, niemal na wszystkich klasach aktywów, który rozpoczął się jednak – w komentarzach większości analityków – dość ponurą wizją dla rynków akcji. Tymczasem, dla odmiany w nowy rok 2024 rynki wchodzą z bardzo wysokim poziomem optymizmu inwestorów i po znaczących wzrostach. O ile nasze nastawienie na początku zeszłego roku było bardzo optymistyczne, to dziś skłaniamy się do większej ostrożności. Oczekiwania inwestorów są dosyć wygórowane, dlatego spodziewamy się, że rok 2024 przyniesie więcej emocji i wahań rynkowych, niż 2023, co nie oznacza, że ostatecznie nie będzie to dobry rok na rynkach akcji.

USA

Amerykańska gospodarka wydaje się mieć za sobą okres, w którym recesja wydawała się najbardziej prawdopodobna, chociaż wciąż otwarta jest kwestia bezrobocia, jakie weszło w delikatny trend wzrostowy i pozostaje kluczowym wskaźnikiem do obserwacji. Opanowanie inflacji i grudniowy pivot Fed poskutkował silnym odbiciem i odwróceniem trendu na rynku obligacji amerykańskich. Materializacja obniżek stóp procentowych w ciągu roku będzie sprzyjać nie tylko długoterminowym obligacjom, ale też segmentowi spółek typu growth, który będzie także dalej korzystać z medialnej hossy związanej ze sztuczną inteligencją. Wybory prezydenckie w listopadzie 2024 zapowiadają udaną drugą połowę roku.

Europa

Silny spadek inflacji w Europie, jak dotąd, nie idzie w parze ze zmianą nastawienia EBC na bardziej gołębie. To opóźnienie może w naszej ocenie skutkować nawet krótkotrwałą deflacją w strefie euro, w bieżącym roku. Jeśli taki scenariusz się zmaterializuje, to wymusi przyśpieszone obniżki stóp procentowych, dając silne wsparcie europejskim obligacjom. Do inwestycji w akcje eurolandu zniechęcają wysokie poziomy indeksów, w zestawieniu z kiepskimi perspektywami gospodarczymi dla największych gospodarek Europy.

Rynki wschodzące

Na rynki wschodzące patrzymy przede wszystkim z perspektywy Chin, które mają największe udziały w indeksach rynków wschodzących (emerging markets). Niechęć do chińskich akcji wśród inwestorów – nie tylko międzynarodowych, ale też miejscowych – bije kolejne rekordy, nawet wbrew temu, że z realnej gospodarki napływają informacje coraz bardziej pozytywnie zaskakujące analityków. Ujemna inflacja i słaby rynek nieruchomości prawdopodobnie wymuszą na Banku Centralnym Chin obniżkę wysokich stóp procentowych oraz zmuszą rząd do wprowadzania kolejnych pakietów pomocowych dla gospodarki. Trwająca już od blisko 3 lat bessa na rynku akcji spowodowała, że Chiny są najtaniej wycenianym rynkiem wśród największych gospodarek. Po drugiej stronie tej barykady znajduje się rynek akcji w Indiach, który jest wyceniany relatywnie wysoko. Nawet znacznie powyżej historycznych średnich, co naszym zdaniem nie jest dobrym prognostykiem dla tego rynku. Proces deglobalizacji oraz przenoszenie produkcji przez niektóre koncerny z Chin do Indii i innych krajów ościennych jest faktem, ale w naszej ocenie wahadło rynkowe jest obecnie wychylone zbyt daleko, zarówno w jednym, jak i w drugim przypadku, dlatego nasze prognozy co do akcji chińskich na ten rok są bardzo optymistyczne i powściągliwe, co do akcji indyjskich.

Spodziewany, globalny spadek stóp procentowych w kluczowych gospodarkach zwiastuje bardzo dobry rok dla obligacji rynków wschodzących, których rentowności są dziś znacznie wyższe, niż obligacji na rynkach bazowych. Możliwe jest również umocnienie ich walut względem USD.

Polska

Polski rynek akcji pozostaje mocno niedowartościowany względem swoich historycznych wycen, a nawet indeksu rynków emerging markets. Zmiana władzy i uruchomienie środków z programu KPO będzie sprzyjać zamykaniu tej luki wycenowej w 2024 roku, więc bardzo prawdopodobne, że Polska giełda ma przed sobą kolejny dobry rok. Jednak powyborcza euforia dobiega końca, co pozwala oczekiwać korekty notowań na początku roku. Największym ryzykiem nadal pozostaje dalszy rozwój sytuacji za naszą wschodnią granicą.

Rada Polityki Pieniężnej wróci zapewne do cyklu obniżania stóp, kiedy Fed zacznie obniżać stopy w USA, co zapowiada kolejny udany rok na rynku obligacji długoterminowych. Jednak ich obecne wyceny nie zwiastują aż tak dobrych stóp zwrotu, jak w zeszłym roku, dlatego obligacje krótkoterminowe i korporacyjne mogą okazać się równie dobrym wyborem, przy mniejszym ryzyku.

Metale szlachetne i surowce

W 2023 roku banki centralne kontynuowały swoje rekordowe zakupy na poziomie z roku 2022. Z drugiej strony inwestorzy indywidualni kontynuowali sprzedaż swoich pozycji, co widać po spadających zasobach złota w posiadaniu funduszy ETF. Proceder ten trwał od prawie trzech lat, a w 2022 roku mocno przybrał na sile. Z drugiej strony cena złota w ostatnim czasie walczy z oporem na poziomie 2070 USD/oz, jaki próbowała przekroczyć już trzykrotnie w okresie ostatnich 3 lat. Zasięg tego ruchu, który wynika z analizy technicznej, to 2500 USD/oz. W naszej ocenie obecna próba pokonania tego oporu będzie udana, ze względu na kontynuację rekordowych zakupów przez banki centralne i powrót do zakupów netto – mocno niedoważonej w tej klasie aktywów – grupy inwestorów indywidualnych. Dla srebra przewidujemy podobny scenariusz, ze względu na jego wysoką korelację ze złotem.

Nasze postrzeganie rynków surowcowych jest lekko pozytywne, ze względu na aktualnie niskie wyceny surowców energetycznych, co w kolejnych miesiącach może dać impuls do wzrostów indeksu CRB. Jeśli zmaterializują się nasze przewidywania odnośnie przyśpieszenia ożywienia w chińskiej gospodarce, da to niewątpliwe impuls do wzrostu cen surowców przemysłowych, ale raczej w drugiej połowie roku.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 1/2024 - wydanie specjalne