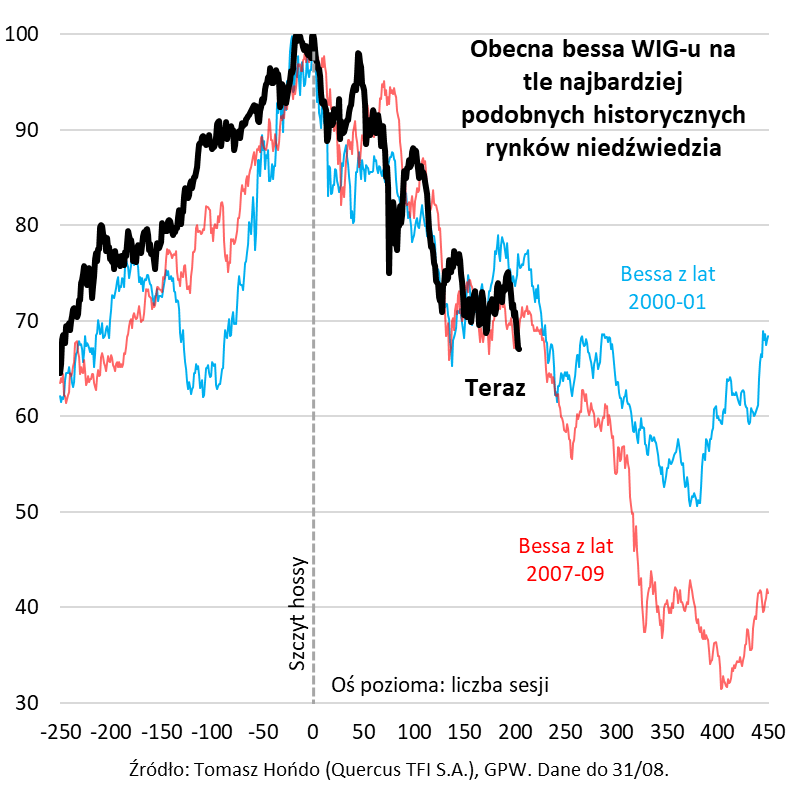

Sierpień przyniósł nowy dołek indeksu WIG.

Tak się złożyło, że kiedy w przedurlopowym komentarzu dwa tygodnie temu pisałem o tym, że nastroje inwestorów na Wall Street stały się neutralne (podczas, gdy wcześniej były mocno pesymistyczne), a jednocześnie nie brakuje ciągle fundamentalnych zagrożeń dla rynku akcji, indeks S&P 500 wyznaczył lokalną górkę i od tego czasu korygował się w dół. Amerykański benchmark i tak ma o tyle szczęście, że, pomimo powrotu spadków, jest, na razie, ciągle sporo powyżej czerwcowego dołka bessy, bo na warszawskiej giełdzie tak różowo już nie jest. W ostatnich dniach WIG, po raz pierwszy od jesieni 2020 roku, dotknął pułapu 50 tys. pkt. Tym samym, skala przeceny względem ubiegłorocznego rekordu wszech czasów powiększyła się do 33 proc. To oznacza, że obecną bessę na GPW można już spokojnie zaliczyć do grona największych rynków niedźwiedzia, do którego należą te z lat 2018-20, 2007-09, czy też 2000-01 (te dwa ostatnie przypadki są najbardziej zbliżone, jak na razie, do obecnego pod względem tempa i przebiegu przeceny).

Po tym jak sierpień br. pokazał dwa różne oblicza (letnie odreagowanie w pierwszej połowie miesiąca, potem ponowne schłodzenie nastrojów), nadchodzi wrzesień, który w świetle historycznych statystyk jawi się jako najbardziej kapryśny miesiąc roku na giełdach. Chodzi o to, że właśnie we wrześniu prawdopodobieństwo zwyżki, czy to S&P 500, czy to WIG było najniższe na przestrzeni ostatnich trzech dekad (wyniosło odpowiednio 50 i 41 proc.).

Odpędzeniu powakacyjnej chandry nie służy jastrzębie nastawienie amerykańskiego Fed. Na razie nic nie wskazuje na rychły, gołębi zwrot w jego polityce (tzw. Fed pivot), na który tak liczyły giełdowe byki w trakcie letniego odreagowania. Póki co, należy raczej liczyć się z kolejną, mocną 75-punktową podwyżką stóp w USA na wrześniowym posiedzeniu (pewien wpływ na te oczekiwania mogą mieć piątkowe comiesięczne dane z rynku pracy). Na dodatek, wraz z początkiem miesiąca podwojeniu ma ulec tempo redukcji bilansu Fed (QT, czyli „ilościowe zacieśnianie”). Już dotychczasowe dane pokazują, że suma bilansowa skurczyła się do poziomu najniższego od stycznia br.

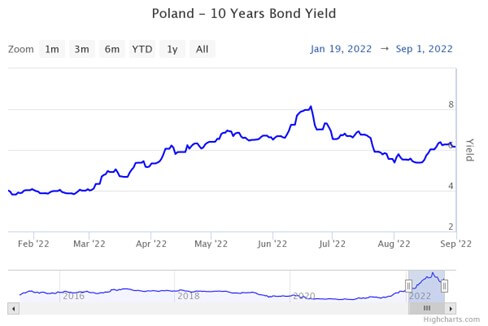

Podczas gdy na decyzję Fed trzeba będzie jeszcze poczekać do 21 września, to już w najbliższym tygodniu przyjdzie czas na ruch ze strony rodzimej Rady Polityki Pieniężnej. Być może jesteśmy już blisko końca podwyżek stóp w naszym kraju, choć wstępny odczyt inflacji za sierpień na horrendalnym poziomie 16,1 proc. r/r nie ułatwia takiej optymistycznej konkluzji. Wrażliwe na stopy procentowe, rodzime obligacje skarbowe o stałym oprocentowaniu – po bardzo udanym lipcu – w sierpniu dostały wyraźnej zadyszki. Wygląda na to, że droga do trendu wzrostowego jest, póki co, dość wyboista.

Reasumując, sierpień postawił pod znakiem zapytania trwałość letniej poprawy nastrojów na giełdach. Rodzimy WIG nawet wyszedł przed szereg, pogłębiając dotychczasowy dołek bessy. Krajowe obligacje balansują między nadziejami na rychły koniec podwyżek stóp w Polsce i utrzymywaniem jastrzębiej retoryki przez Fed.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

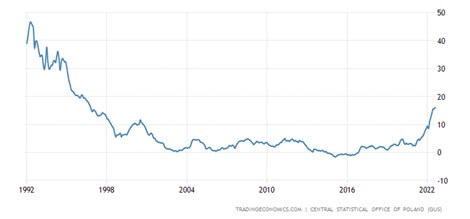

Inflacja jednak nie odpuściła.

Wstępne dane GUS, opublikowane w środę (31-08), pokazały, że inflacja w Polsce wciąż rośnie. Roczny wzrost przekroczył już 16% i chyba jednak nie jest to górka, choć wzrosty, wraz ze spowalniającą gospodarką, powinny być już mniejsze. Aktualny poziom wzrostu cen jest dużym zaskoczeniem dla ekonomistów i analityków, zwłaszcza, że oczekiwano nawet lekkiego spadku. Powodem optymistycznych oczekiwań były spadające ceny benzyny. Rosły jednak, nadal, i to dynamicznie, ceny żywności, energii elektrycznej oraz gazu. Dlatego, na wyraźny spadek inflacji przyjdzie nam jeszcze poczekać. Jak widać na wykresie, w ciągu ostatnich 30 lat nie było tak dynamicznego wzrostu inflacji.

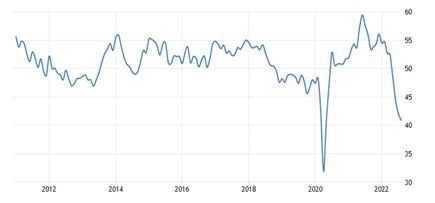

W trudnych sytuacjach ludzie postępują jednak bardzo racjonalnie. Widząc nadchodzące, trudne czasy (wzrost kosztów kredytów, zima i oczekiwane wzrosty kosztów utrzymania domu), ograniczają bardzo mocno wydatki konsumpcyjne. Takie zachowanie z punktu widzenia gospodarki jest jednak bardzo negatywne, ponieważ przedsiębiorcy bardzo źle oceniają perspektywy prowadzenia swojej działalności i wieszczą nawet recesję. PMI dla krajowego przemysłu spadł do poziomu 40,9 pkt. Tak niski odczyt mieliśmy, ostatnio, na początku 2020 (pojawienie się wirusa Covid) oraz w końcówce 2008 r. (końcówka tzw. kryzysu subprime). Tak niski poziom na tym etapie spowolnienia (jeszcze nie jesteśmy w recesji) – jest bardzo niepokojący.

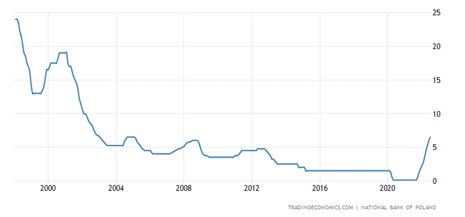

Te dwie siły przyprawiają o ból głowy członków RPP, którzy już dziesięciokrotnie podwyższali stopy procentowe i to najmocniej oraz najszybciej od …ponad 25 lat. Czy Rada będzie robiła to dalej? Naszym zdaniem, dalsze podnoszenie stóp procentowych będzie zabójcze dla wzrostu gospodarczego i dla kredytobiorców. Już obecny poziom stóp procentowych jest dramatyczny dla wielu gospodarstw domowych oraz dla przedsiębiorców. Na rok przed wyborami RPP nie będzie chciała „strzelać samobója”. Możemy zobaczyć nieznaczne podwyżki, ale będzie to już końcówka cyklu wzrostu stóp.

Już kilka tygodni temu pisaliśmy, że zmierzając do recesji warto posiadać długoterminowe (nie inflacyjne, ale stałokuponowe) obligacje. Rentowności 10-letnich obligacji skarbowych bardzo mocno odreagowały i rentowności tychże spadły z poziomu 8,14 do 5,37 proc. Cena wzrosła więc aż o 25 proc.! I choć ostatnio znowu widzimy wzrosty rentowności (spadki cen) obligacji, to nie przewidujemy wzrostu do poziomu nawet 7 proc. Nie – przy nadciągającej recesji. Tutaj zgadzamy się z Sebastianem Buczkiem – trend spadkowy na obligacjach już się skończył.

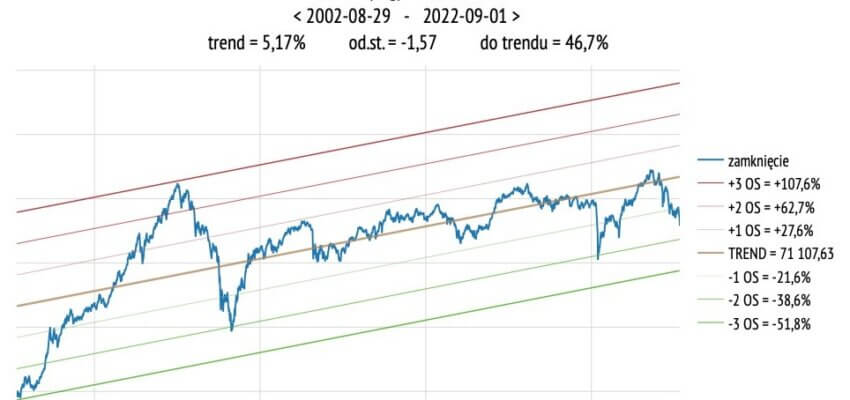

Najbardziej krwawiącym rynkiem pozostaje rynek akcji. Polskie akcje szorują po dnie niskich wycen i niskiej efektywności (czytaj: wzrostu zysków). WIG do średnioterminowego (20-letniego) trendu musiałby wzrosnąć aż o ok. 47 proc. Niewiele lepiej mają się akcje spółek średnich i małych. Tutaj na okazję przyjdzie nam jeszcze trochę poczekać – recesja odbije swoje piętno na wynikach spółek. Za to okazja będzie bardzo duża i trzeba będzie ją wykorzystać w odpowiednim momencie, bowiem drzwi będą bardzo wąskie.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Lepszy wróbel w garści …

Ubiegłotygodniowe dane o polskiej inflacji zaskoczyły prawdopodobnie wszystkich, odczyt w wysokości 16,1% r/r wykraczał daleko ponad nawet najbardziej odważne prognozy. Uwagę zwraca sięgająca już 10% inflacja bazowa, czyli wskaźnik wzrostu cen konsumenckich oczyszczony z wpływu cen energii i żywności. Te pierwsze są w znacznej mierze poddane regulacjom, drugie cechuje wysoka sezonowość i ogólnie zmienność. Jeżeli popatrzymy na udziały tych trzech składowych w koszyku inflacyjnym, to żywność stanowi niecałe 27%, energia i paliwa nieco ponad 17%, zaś pozostałe 56% to komponenty składające się na inflację bazową. Jest więc ona nie tylko największą składową indeksu, ale także najlepiej koresponduje z oczekiwaniami inflacyjnymi, nie jest bowiem tak mocno uzależniona od czynników zewnętrznych.

Oczekiwania inflacyjne spędzają sen z oczu bankierom centralnym. Ich rozkręcenie się niezwykle utrudnia walkę z inflacją, ponieważ gospodarujące podmioty podejmują decyzje przy założeniu, iż w niedalekiej przyszłości ceny będą istotnie wyższe. Działa to na zasadzie samosprawdzającej się prognozy. Szczególnie delikatną kwestią są te oczekiwania w krajach, które mają w niedawnej historii epizody wysokiej inflacji. Problem z oczekiwaniami inflacyjnymi jest taki, że nie są obserwowalne. Możemy się jedynie domyślać jakie są. Stosuje się różne szacunki, od wartości implikowanych z rynku obligacji inflacyjnych, przez badania ankietowe, na opinii wiozącego nas taksówkarza skończywszy, przy czym ta ostatnia, acz nieortodoksyjna z punktu widzenia ekonomii, jest najłatwiejsza w pozyskaniu.

Rada Polityki Pieniężnej stoi przed dylematami podobnymi do tych, jakie napotykają banki centralne. Najszerzej komentowany to wybór między wzrostem gospodarczym a niską inflacją. W polskich realiach, celem NBP jest dbanie o stabilność złotego (złotego, nie złotówki, stabilność złotówki wchodzi w grę podczas partii cymbergaja). Cel ten interpretowany bywa w sposób rozszerzony, wskazuje się, że stabilna waluta wymaga mocnej gospodarki i trudno takiemu podejściu odmówić poprawności. Z drugiej strony, trudno o silną gospodarkę bez stabilnego pieniądza.

W ciągu roku RPP podniosła stopę referencyjną z 0,1% do 6,5%. W tym czasie inflacja wzrosła z 5,9% do 16,1%. Już na pierwszy rzut oka widać, że zaostrzenie polityki monetarnej odbyło się jedynie w sferze nominalnej, podwyżki stóp nie nadążały za przyspieszającą inflacją. Trzeba też pamiętać, że po drodze były kolejne odsłony „tarcz antyinflacyjnych” i jeżeli z końcem tego roku wygasną, to wiele wskazuje na to, że inflacja CPI skoczy do 20%. Inflacja cen producentów już od kilku miesięcy jest powyżej tego poziomu. To co jest wyjątkowe w obecnej sytuacji, to to, że stopy procentowe w Polsce po transformacji nigdy nie były tak głęboko ujemne realnie i inflacja producentów nigdy tak nie przewyższała konsumenckiej.

Walka z inflacją, niejako z definicji, polega na osłabieniu koniunktury gospodarczej. Nie można walczyć z inflacją nie uderzając w gospodarkę. Jedyne co można i należy robić, to starać się nie zaostrzyć polityki pieniężnej za bardzo. Lekarstwo nie może zostać przedawkowane. Nie oznacza to jednak, że leczenie można przerwać, bo pacjent brał pigułki długo i w dużych dawkach. Leczenie kończy się, gdy widać, że kuracja działa i pacjentowi się poprawia. Wracając z medycyny do ekonomii, trzeba zadać sobie pytanie czy inflacja wygląda na pokonaną. To pytanie, na które każdy powinien sobie odpowiedzieć, natomiast z punktu widzenia rynku obligacji istotne jest jak na to pytanie odpowiedzą członkowie RPP.

Ostatnie komentarze, nawet ze strony „jastrzębi” wskazują na to, że możemy oczekiwać jeszcze 25-50 punktów podwyżek. Potem NBP będzie czekał na efekty podjętych do tej pory działań. Niestety, sytuacja nie ulegnie zamrożeniu. Nie wiemy jak zachowają się ceny surowców, możemy natomiast z dużą dozą pewności założyć, iż wynosząc porządne „naście” inflacja zmusi rząd do kolejnych transferów społecznych w rodzaju dodatków węglowych. Nie chcę tu wchodzić w rozważania nad skutkami zbyt wczesnego zakończenia cyklu podwyżek i ich wpływu na zaufanie do NBP, kurs walutowy czy oszczędności. To co moim zdaniem jest zasadnym wnioskiem, to bardzo duża niepewność w kwestii rentowności obligacji. Jak wiadomo, zbyt łagodna polityka pieniężna może prowadzić wręcz do wzrostu rentowności na długim końcu krzywej dochodowości. Niskie zaufanie do banku centralnego z pewnością podniesie marżę za ryzyko wliczoną w ceny polskich obligacji. Idąc dalej, nie wydaje się możliwe, aby w kraju takim jak Polska w długim terminie stopy były realnie ujemne, gdyż nastąpiłaby erozja oszczędności i spadek inwestycji. Nawet więc jeśli inflacja spadnie do 6%, nie oznacza to, że rentowności obligacji 10-letnich będą poniżej 2%. Ma sens ekonomiczny scenariusz, w którym pozostaną na obecnym poziomie.

Moim zdaniem implikacje dla inwestorów są takie, że zasadne jest wciąż trzymanie się krótkiego końca krzywej dochodowości, na którym wciąż mamy wysokie rentowności przy niskim ryzyku stopy procentowej. Niestety, zyski kapitałowe ze wzrostu cen obligacji mogą się pojawić później i w mniejszej skali niż byśmy sobie tego życzyli.

Autor: Grzegorz Zatryb, Strateg Skarbiec TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 32/2022