Wydawałoby się, że z powodu poniedziałkowego Dnia Prezydenta, kiedy w USA giełdy nie pracowały, nic istotnego się na przełomie tygodni nie wydarzy, ale tak się nie stało.

Już w piątek sesja na Wall Street pokazywała, jakie są nastroje na rynkach, bo mimo trzydniowego weekendu końcówka sesji była bardzo dynamiczna i dzięki temu ustanowiono nowe rekordy indeksów. Pomagały nieco wypowiedzi Janet Yellen, sekretarza skarbu USA, na szczycie ministrów finansów G-7. Zachęcała, żeby inne rządy mocno wspierały gospodarki (“go big”).

Niejako przy okazji rentowność dziesięcioletnich obligacji USA przekroczyła poziom 1,20%, co mogło już kusić japońskich inwestorów do kupna obligacji i hamować wzrost rentowności. Może i kusiły, ale spadek liczby zakażonych, postęp szczepień (wykres) i coraz bliższy pakiet pomocy gospodarce w USA (głosowanie w przyszłym tygodniu) oraz zdecydowanie lepszy od oczekiwań odczyt indeksu Fed z Nowego Jorku we wtorek doprowadziły rentowności do poziomu ponad 1,3%.

Dopiero w środę pojawił się większy kapitał po stronie popytu na akcje dzięki czemu rentowność nieco spadła (wzrost ceny obligacji zmniejsza ich rentowność). Nawet dużo lepsze dane makro publikowane w USA (za wyjątkiem rynku pracy – o tym niżej), a szczególnie rosnąca inflacja PPI, tej korekty nie zahamowały. Być może więc rzeczywiście koło poziomu 1,3% rentowność na jakiś czas się zatrzyma, ale nie będzie to czas duży.

Rosnące rentowności i dobre dane makro publikowane w USA umocniły dolara, bardzo zaszkodziło złotu i zahamowały wzrosty indeksów. Sesja w USA zakończyła się we wtorek neutralnie, a w środę co prawda indeks DJIA ustanowił nowy rekord (niewielki wzrost), ale S&P 500 zakończy sesję neutralnie, a NASDAQ stracił 0,58%.

Ta środowa sesja byłą zresztą bardzo symptomatyczna i pokazała znowu jakie są nastroje na rynkach akcji (bardzo „bycze”). Od początku sesji zanosiło się na korektę, a indeksy spadały. S&P 500 tracił już nawet jeden procent, ale w okolicach 1/3 sesji popyt zaatakował i już do końca podnosił indeksy, dzięki czemu wynik na koniec sesji był praktycznie neutralny. Jak widać byle spadek jest kupowany, co uniemożliwia przeprowadzenie sensownej korekty.

W czwartek byki usiłowały zrealizować dokładnie taki sam scenariusz, ale tym razem sukces był zdecydowanie jedynie połowiczny. Znowu najsłabszy był NASDAQ, gdzie najmocniej traciły akcje Facebook’a po tym jak odciął swoich australijskich klientów od informacji. Być może nieco szkodziły słabe dane z rynku pracy, ale jeśli nawet to był to jedynie pretekst. Tym razem stracił nie tylko NASDAQ, ale i S&P 500 (niewiele). Tydzień był (do czwartku) korekcyjny, ale według mnie nie jest to zaproszenie do dużej korekty.

Na przełomie tygodnia wydarzeniem było też przekroczenie przez cenę baryłki ropy WTI poziomu 60 USD (ropa Brent zrobiła to już wcześniej) – był to poziom niewidziany od 13 miesięcy. Oprócz stałych czynników (czekanie na ożywienie, redukcja wydobycia w Arabii Saudyjskiej itp.) doszedł jeszcze czynnik lokalny, czyli paraliżująca zima w USA (dawno niewidziane minus 17 stopni Celsjusza w Teksasie), która zmniejszyła wydobycie, transport i produkcję ropy oraz paliw. To czynnik chwilowy, który niedługo zapewne zniknie.

Mocno drożała też miedź – cena doszła do poziomu z 2012 roku. Zwracała uwagę platyna, która w styczniu opuściła sześcioletni trend boczny i zyskała w lutym około 20%. Na tym tle złoto nadal było bardzo słabe i nawet zwrot na rynku EUR/USD (wzrostowy) niewiele mu pomógł. Jak wyżej piszę zaszkodziła rentowność obligacji. Korekta na tym rynku przedłuży się. Idealne dla złota byłyby wzrost inflacji i jednoczesna kontrola krzywej rentowności obligacji przez Fed. Nie jest to niemożliwe, ale nie w krótkim czasie.

Banki i inflacja pomagają GPW

Polska giełda szła swoją drogą. W piątek WIG20 stracił blisko jeden procent, ale w poniedziałek zyskał około dwa procent. Taka huśtawka nastrojów zdaje się prowadzić indeks wyżej, ale martwić mogły bardzo małe obroty. We wtorek jednak gwałtownie wzrosły. Dzięki bankom indeks znowu zyskał – półtora procent, dając na oscylatorach sygnał kupna.

Dopiero w środę pojawiła się korekta, ale obroty były nadal duże, a WIG Banki stracił nieznacznie i w czwartek znowu rósł wraz z indeksem WIG20 (wbrew nastrojom na innych giełdach). WIG20 zyskiwał już w czwartek półtora procent, ale słaby początek sesji w USA tak pogorszył nastroje w Europie, że końcówka w Warszawie była słaba, a indeks WIG20 stracił 0,3%. Podobnie stracił WIG Banki, obroty nadal były duże.

Dziwić mogło nieco to, że właśnie indeks WIG Banki zyskał w dwa pierwsze dni tygodnia ponad dziesięć procent (główna, obok KGHM, któremu pomagała droga miedź i drożejące srebro, siła napędowa). Czekanie na orzeczenie Sądu Najwyższego i działania KNF oraz NBP powinny rodzić niepewność i hamować wzrost akcji w tym sektorze, a jednak tak nie było.

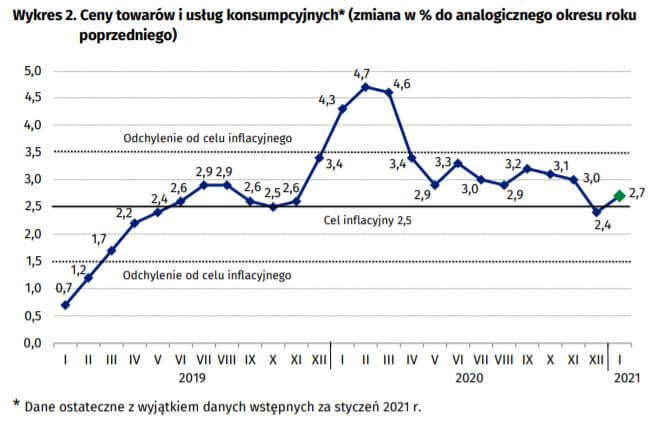

Najpewniej to zaskakująco wysoka inflacja CPI (wstępny odczyt GUS za styczeń – 2,7% r/r) pomogła bankom i złotemu, który też się umacniał. Powodem wzrostu były ceny żywności (podatek od cukru, podatek od sprzedaży detalicznej), ceny utrzymania mieszkań (opłata mocowa) oraz ceny paliw.

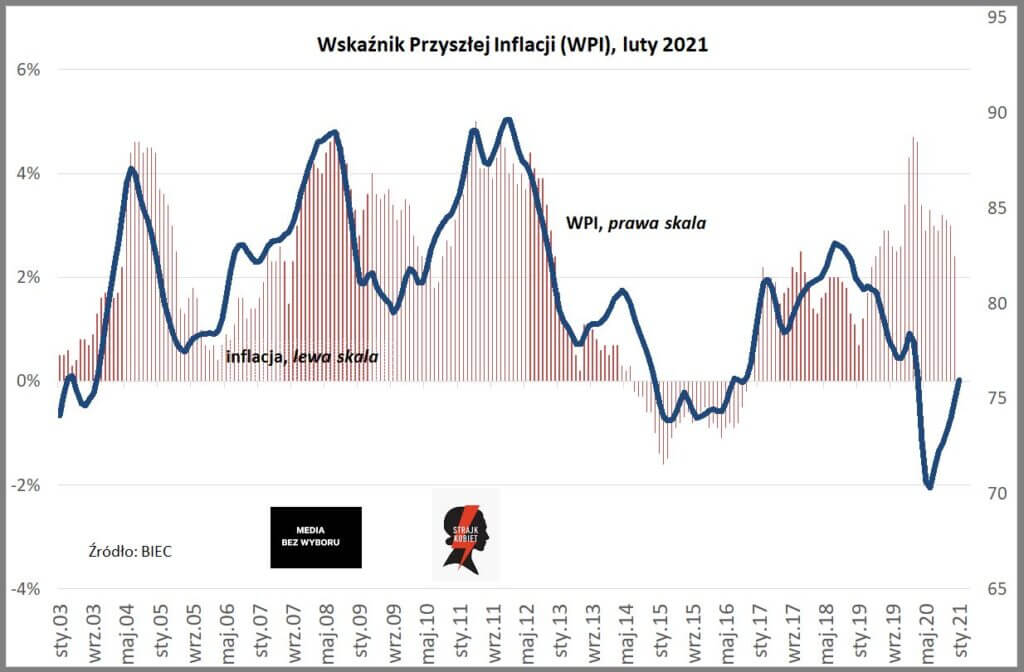

Również BIEC publikując swój Wskaźnik Przyszłej Inflacji (WPI) informuje, że wzrósł on o blisko 1 punkt w stosunku do poziomu z ubiegłego miesiąca i pisze, że „To już siódmy miesiąc systematycznego wzrostu wskaźnika. W kolejnych edycjach wskaźnika przybywa składowych, które przyczynić się mogą w perspektywie najbliższych miesięcy do wzrostu cen towarów i usług konsumpcyjnych CPI.”.

Jeśli taki był powód wzrostu cena akcji banków to stanowczo za wcześnie nastąpił ten atak, bo do podwyżek stóp procentowych (korzystnych dla banków) jest jeszcze bardzo daleko. Również płynące z banków oceny, zgodnie z którymi propozycja szefa KNF jest dla nich korzystana, wydaje się być za słaba do wywołania euforii.

Widziałem szacunki, które mówią o stratach 40 mld złotych dla sektora bankowego z powodu zastosowania tej propozycji, czyli 5 razy tyle ile wynosiły ich zyski w 2020 roku i około 3 razy zyski z roku 2019. Poza tym przecież Sąd Najwyższy może wydać orzeczenie, które zniechęci kredytobiorców do propozycji KNF. Dyskusje trwają. Ostatnio Jacek Jastrzębski, szef KNF, naciska na banki mówiąc między innymi, że „… oczekuję, że w porządkach obrad planowanych w najbliższym czasie przez banki „frankowe” walnych zgromadzeń zarządy umieszczą punkty, w których akcjonariusze wypowiedzą się na ten temat, określając strategię banku w tym zakresie.” (https://tiny.pl/rpsdx).

Nie wykluczam, że przed rozstrzygnięciami w sprawie kredytów frankowych fundusze chcą mocno wyciągnąć do góry ceny akcji banków, żeby ewentualna przecena (rozwiązanie KNF może kosztować banki kilkuletni zysk…) akcji za wiele ich (funduszy) nie kosztowała. Może też tak być, że są inwestorzy, którzy wiedzą coś więcej o planach rządu w sprawie kredytów walutowych. Może też być tak, że ktoś dał impuls, a reszta pognała za nim jak to często na giełdzie się dzieje. Niedługo zapewne zobaczymy, o co chodzi.

Pojawiają się ostrzeżenia

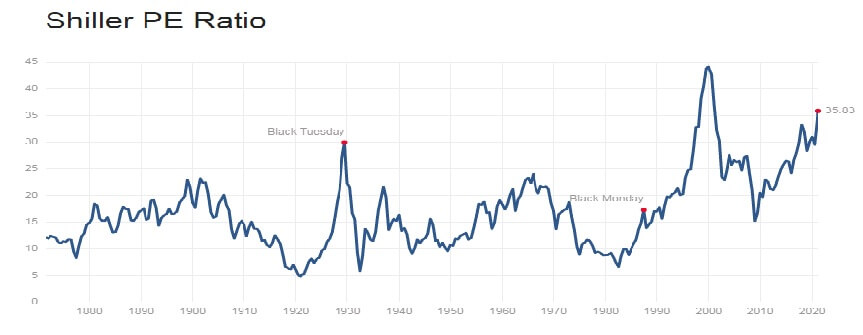

Dawno nie pisałem tutaj o przewartościowaniu akcji (na Wall Street). Na świecie tymczasem pojawiły się kolejne ostrzeżenia mówiące o tym, że budowana jest na rynku akcji bańka wszystkich baniek. Ostatnio chyba wspomniałem Roberta Schillera, noblistę, który prezentuje swój wskaźnik C/Z indeksowany inflacją pokazujący skrajne przewartościowanie, a jednocześnie mówi, że akcje jednak nie są przewartościowane, jeśli porówna się możliwe zyski spółek z rentownością obligacji. To jest klasyczne dopasowywanie swoich poglądów do poglądów głównego nurtu. Jak widać nobliści też nie są wolni od tego procesu.

Nie wszyscy poddają się jednak dyktatowi większości. Ostatnio analitycy JP Morgan Chase poinformowali, że ich wskaźnik bazujący na wycenach akcji, zajmowanych przez inwestorów pozycjach i ruchach cen zbliża się do poziomu najwyższego od czasu hossy dot-com’ów na przełomie wieków. Globalni inwestorzy wykazują najmniej obaw i najwięcej chciwości od dwudziestu lat. Również analitycy Bank of America przestrzegają, że korekta się zbliża. Problem w tym, że kupowanie spadków, czy FOMO, nadal działa, więc te ostrzeżenia zapewne utoną w hałasie robionym przez obóz byków.

Krótka analiza wykresów

Na indeksach NASDAQ i S&P 500 po krótkiej korekcie ustanowione zostały nowe rekordy, więc oporów technicznych tam nie ma i droga na północ jest otwarta. Na NASDAQ wsparcie jest na 13.403 pkt. Podobna sytuacja jest na S&P 500. Wsparcie jest na 3.774 pkt.

Indeks XETRA DAX jest w korekcie, można powiedzieć, że w krótkoterminowym trendzie bocznym, ale wydaje się ją już kończyć. Wsparcie jest na 13.835 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10. letnich obligacji USA trwa hossa (rentowności i bessa cen). Rentowność pokonała linię szyi podwójnego dna i linię dwuletniego trendu spadkowego. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4% i to już nastąpiło. Wsparcie jest w okolicach 1,1240%, a opór na 1,4730%

Na rynku ropy cena baryłki WTI wybijając się opuściła krótkoterminowy trend boczny. Wsparcie jest w okolicach 51,70 USD. Opór to 64 USD. Obowiązuje trend wzrostowy.

Na rynku złota ciągle rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale wydaje się, że do niej jest daleko. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzi silny dolar (a nawet jego osłabienie w czwartek złotu nie pomogło) i rosnące rentowności obligacji USA. Wsparcie jest na 1.765 USD. Opór jest w okolicach 1.875 USD.

Na rynku miedzi trwa trend wzrostowy. Chwilowa korekta w postaci trendu bocznego zakończyła się kontynuacją hossy. Kontrakty na miedź mają opór w okolicach 396 centów (z 2012 roku), a wsparcie na poziomie 350 centów/funt.

Cena srebra naśladowała cenę złota, ale wydaje się, że obecnie srebro jest od złota silniejsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 26,00 USD, a opór na 30,00 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego dając sygnał sprzedaży, ale usiłował nad nią powrócić, co mu się nie udało. Opór jest na poziomie 1,2190 USD. Wsparcie jest w okolicach 1,1956 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty do wtorku wyraźnie się w minionym tygodniu umacniał, a potem zaczął tracić. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,4720 PLN. Opór na 4.55 PLN. Mocny jest trend spadkowy na USD/PLN, ale teraz trwa krótkoterminowy trend boczny. Wsparcie na 3,6300 PLN, a opór na 3,7900 USD.

Na CHF/PLN też (podobnie jak na EUR/PLN) widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,1178 PLN. Opór na 4.2350 PLN. Interesujące jest to, że w środę, kiedy mocno zyskiwał dolar na globalnych rynkach złoty umocnił się do franka. To może sygnalizować, że rzeczywiście ktoś wie więcej i problem kredytów frankowych niedługo znajdzie satysfakcjonujące banki i rynki rozwiązanie.

Jeśli mówimy o naszej walucie to warto wspomnieć też o wypowiedziach Marka Dietla, szefa GPW, który w kuriozalny (według mnie) sposób wypowiadał się o szkodliwości euro (https://tiny.pl/rpsdg), które według niego nie zdało egzaminu podczas pandemii (czytaj: złoty ją zdał). To już druga w krótkim czasie wypowiedź Dietla, który najwyraźniej przypochlebia się rządzącym. Czyżby kończyła się kadencja?

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz w korekcie. Wsparcie na WIG20 jest na 1.913 pkt., a opór w okolicach 2.035 pkt. Lepiej zachowuje się mWIG40 (poziom z połowy 2018), a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku).

O danych makro

O wstępnych danych o polskiej inflacji CPI pisałem już wyżej. Pojawiły się też inne polskie dane makro. Były to dane o zatrudnieniu – zatrudnienie w sektorze przedsiębiorstw spadło w styczniu o 2,0% r/r (oczekiwano 1,2%), a przeciętne wynagrodzenie wzrosło o 4,8% r/r (oczekiwano 5,1%). To pierwszy sygnał pokazujący, że tarcze pandemiczne przestając działać będą zwiększały bezrobocie.

Produkcja przemysłowa w styczniu wzrosła o 0,9% r/r (oczekiwano 0,6%). Wbrew pozorom dane były bardzo dobre, bo w styczniu były o 2 dni robocze mniej niż rok wcześniej w związku z czym odsezonowane dane pokazały wzrost produkcji aż o 5,7% r/r.

W piątek zobaczymy jeszcze dane o styczniowej sprzedaży detalicznej, a w przyszłym tygodniu zobaczymy stopę bezrobocia, ostateczne dane o PKB w 4. kwartale oraz publikacje BIEC (Wskaźnik Wyprzedzający Koniunktury i Wskaźnik Rynku Pracy).

W USA w środę pokazały się dane o sprzedaży detalicznej w styczniu, okazało się, że wzrosła gwałtownie 5,3% m/m – oczekiwane 1,1%. Zaskoczyły też dane o inflacji w cenach produkcji – PPI w styczniu wzrosła o 1,7% r/r – oczekiwano 0,9%. Rodzi się najwyraźniej presja inflacyjna, która niedługo przesiąknie do CPI. Zobaczyliśmy też dane o produkcji przemysłowej (0,9% m/m – oczekiwane 0,5%, ale dane z poprzedniego miesiąca zmniejszono po weryfikacji o 0,3 pkt. proc.).

W czwartek pojawił się indeks Fed z Filadelfii (23,1 pkt. – oczekiwane 22 pkt.) oraz liczba wniosków o zasiłek dla bezrobotnych wzrosły do 861 tys. – oczekiwane 785 tys., a dane z poprzedniego miesiąca zweryfikowano mocno w górę. Średnia 4. tygodniowa zmieniła się nieznacznie. Na rynkach globalnych zobaczymy jeszcze w piątek wstępne odczyty indeksów PMI dla sektora usług i przemysłowego w krajach strefy euro oraz w USA.

W przyszłym tygodniu najważniejszy będzie publikowany w USA indeks zaufania konsumentów – Conference Board, weryfikacja PKB w 4. kw., zamówienia na dobra trwałego użytku, raport nt. wydatków Amerykanów. W strefie euro najważniejszy będzie czwartkowy raport o koniunkturze gospodarczej oraz poniedziałkowy indeks niemieckiego instytutu Ifo.

Podsumowanie

Nie ulega wątpliwości, o czym nie raz i nie dwa pisałem, że akcje na GPW są bardzo niedowartościowane, jeśli porówna się wyceny z tym zagranicznymi. Teoretycznie nie dziwi więc to, że hossa może, a nawet powinna zagościć na naszym parkiecie.

Według mnie tylko sprawa likwidacji OFE i właśnie kwestia kredytów frankowych powodują, że zagraniczne kapitały omijają GPW, co znacznie utrudnia przejście rynku w fazę hossy. Rząd chce, by nowela ustawy o przekształceniu OFE weszła w życie 1 czerwca br. (https://tiny.pl/rpsw3).

Usunięcie niepewności wynikającej z tych dwóch czynników powinno zwiększyć zainteresowanie funduszy zagranicznych inwestowaniem na GPW. Ostatni tydzień z dużymi wzrostami cen akcji banków i dużym wzrostem obrotów oraz ze wstępnymi sygnałami kupna może być zapowiedzią dalszych zwyżek. Oczywiście pod warunkiem, że rosnąca liczba zakażeń (a one rosną) nie doprowadzi znowu do paraliżu gospodarki.

Jeśli chodzi o globalne rynki to na Wall Street nadal panuje zasada kupowania spadków i nadal (oprócz przewartościowania) nie widać tego czegoś, co mogłoby na dłużej pogorszyć nastroje. Co oczywiście nie znaczy, że możliwe są chwilowe pogorszenia nastrojów takie, jakie widzieliśmy w ostatnich dniach.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth