Jak zwykle na początku komentarza krótko o tym, co działo się w zeszły piątek, a potem podsumowanie sytuacji na rynkach i w gospodarkach ze stanem na czwartek 23.07. Najprostsze będzie to, co działo się w piątek 17.07. Otóż nic się nie działo. Wszyscy czekali na wyniki rozpoczynającego się szczytu Unii Europejskiej. Zwracało jedynie uwagę przełamanie oporu technicznego na wykresie kursu EUR/USD.

Wiele za to działo się w poniedziałek, kiedy to prawie pewne już było, że czterodniowy szczyt Unii Europejskiej (szczyt w Nicei był o parę godzin dłuższy) doprowadzi w końcu do porozumienia, dzięki czemu ponad 1 bilion 800 mld euro trafi do krajów UE w ciągu kolejnych siedmiu lat. Co prawda gracze jeszcze pewni nie byli, ale indeksy na europejskich giełdach wzrosły, a niemiecki XETRA DAX wyszedł ponad szczyt z czerwca tego roku.

W dużym skrócie można powiedzieć, że porozumienie jest sukcesem liderów krajów UE. Owszem, w Funduszu Odbudowy (FO) zmieniły się proporcje (przed szczytem mówiono o 500 mld euro w grantach i 250 mld w kredytach i gwarancjach – szczyt przyjął 390 mld euro w grantach i 360 mld w kredytach i gwarancjach). Nie jest prawdą, że fundusze z FO, jak mówi premier, nie będą podlegały ocenie pod kątem praworządności w krajach, do których mają pójść. Owszem, nie było w komunikacie ze szczytu takiej bezpośredniej zależności, ale ważne jest właśnie słowo „bezpośredniej”.

Fundusze będą podlegały podziałowi dokonywanemu przez Radę UE (czyli ministrów https://pl.wikipedia.org/wiki/Rada_Unii_Europejskiej ), a decyzje w tym gronie nie muszą być jednomyślne – podejmowane są kwalifikowaną większością (https://tiny.pl/7fr5z ). Są jednomyślne w Radzie Europejskiej (https://pl.wikipedia.org/wiki/Rada_Europejska ). Tak więc Polska rzeczywiście ma otrzymać łącznie około 700 mld złotych, ale ile ich naprawdę dostanie tego nie wiemy. Może dostać ponad 124 mld euro w bezpośrednich dotacjach, a razem z pożyczkami i gwarancjami około 160 mld euro.

Nawiasem mówiąc porównywanie (co robi premier) funduszy z poprzedniej perspektywy z tą obecną jest porównywaniem jabłek z pomarańczami. Gdyby nie było pandemii to Polska dostałaby w regularnym budżecie o około 100 mld złotych mniej niż w poprzednim. Jedynie nowy fundusz, antypandemiczny, zwiększył tę kwotę do około 700 mld zł.

Dla chcących wyrobić sobie właśnie zdanie na temat konkluzji szczytu UE (Rady Europejskiej) poniżej zacytuję punkty, o których się dyskutuje (dokładnie tak jak zostały zapisane) z własną interpretacją pod nimi. To nie jest akademicka dyskusja, bo od wielkości środków unijnych w dużej mierze będzie zależał wzrost gospodarczy w nadchodzących latach.

Cytaty z „horyzontalnych” konkluzji RE (całość: https://tiny.pl/7fwjw ):

22. Interesy finansowe Unii są chronione zgodnie z ogólnymi zasadami zawartymi w Traktatach Unii, w szczególności zgodnie z wartościami zapisanymi w art. 2 TUE.

Rada Europejska podkreśla znaczenie ochrony interesów finansowych Unii. Rada Europejska podkreśla znaczenie poszanowania praworządności.

23. Na tej podstawie zostanie wprowadzony system warunkowości w celu ochrony budżetu i instrumentu Next Generation EU. W tym kontekście Komisja zaproponuje środki w przypadku naruszeń przyjmowane przez Radę większością kwalifikowaną.

Rada Europejska szybko powróci do tej kwestii.

Moja interpretacja. Po pierwsze rząd oczywiście nie ma racji mówiąc, że nie ma w konkluzjach odniesienia do praworządności i powiązania z finansami, bo ewidentnie jest. Prawdą jest też, że w przypadku naruszeń przyjmowane środki (ograniczanie wypłat? zamrożenie?) będą przyjmowane przez Radę (w domyśle Radę Unii Europejskiej) większością kwalifikowaną, czyli Polska i Węgry a nawet grupa wyszehradzka nie będą w stanie zablokować przyjętych rozwiązań. To plus dla naszej opozycji.

Jest jednak i minus. Ostatnie zdanie w pkt. 23 mówi o szybkim powrocie Rady Europejskiej (obowiązuje jednomyślność) do tej kwestii. Problem w tym, że nie wiadomo, do jakiej kwestii ma ta Rada powrócić. Może na przykład ma zatwierdzić „system warunkowości”? Jeśli tak to Polska i Węgry zablokują niekorzystny system. A może Rada powróci do przygotowanych (już są przygotowane) przez Komisję Europejską rozwiązań i nie wyrazi żadnej opinii? Wtedy nasza opozycja będzie miała rację.

Podsumowując: zapisy są specjalnie tak niejasne, żeby pozostawić pole do interpretacji i do głoszenia, że każda strona jest wygrana. Musimy poczekać, żeby zobaczyć jak w języku prawniczym, a nie politycznym, ten system warunkowości zostanie zapisany i kto go wprowadzi w życie. W czwartek zapisy na temat praworządności oprotestował Parlament Europejski (uważa, że są za słabe) w rezolucji odrzucającej ustalenia szczytu, ale nie ma ona znaczenia prawnego, więc nie ma też w zasadzie żadnego wpływu na decyzje Komisji Europejskiej, Rady Europejskiej i Rady Unii Europejskiej.

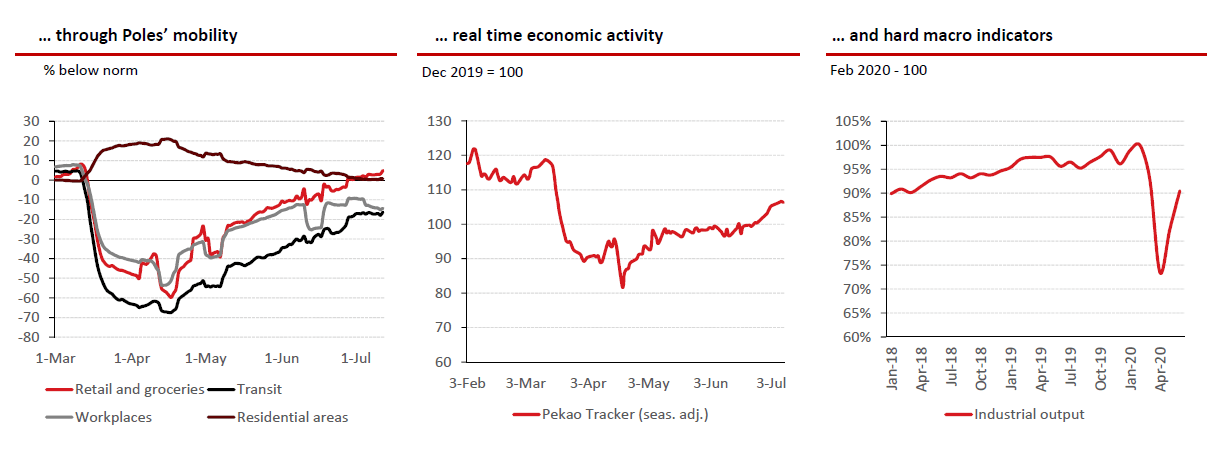

Plusem konkluzji jest to, że mniejsze będą cięcia w polityce spójności, co jak twierdzą analitycy Pekao SA pozwoli na znaczące zwiększenie inwestycji publicznych począwszy od przyszłego roku. Nawiasem mówiąc dane makro są dla Polski coraz lepsze, co widać poniżej na wykresach przygotowanych przez analityków Pekao SA. Na wykresie aktywności gospodarczej przypomina on coraz bardziej „swoosh” Nike, o którym to wykresie w ostatnich komentarzach pisałem.

Ostatnie dane (czerwcowe) o produkcji przemysłowej (wzrosła o 0,5% r/r – oczekiwano spadku o 6,9%) oraz o sprzedaży detalicznej (co prawda spadła o 1,9% r/r, ale oczekiwano spadku o 4%) i o stopie bezrobocie (spadła z 6,2 na 6,1%) też pokazują, że sytuacja rozwija się lepiej od oczekiwań. Plusem jest też to, co ostatnio powiedziała wicepremier Jadwiga Emilewicz – według niej nie będzie już całkowitego lockdownu gospodarki – można mówić jedynie o lokalnych lockdownach. Wtóruje w ten sposób Larryemu Kudlow, doradcy Białego Domu, który jak już w poprzednich tekstach pisałem, też tak twierdzi.

Ani na rynek akcji ani na walutowy nie podziałało to, że tegoroczny deficyt budżetu państwa Ministerstwo Finansów szacuje na około 100 mld zł. Moja uwaga: poza budżetem jest jeszcze 200 mld zł….Minister finansów Tadeusz Kościński podtrzymał też wcześniejsze szacunki, że polski PKB spadnie w tym roku o 4,5-4,6 proc. (NBP prognozuje spadek o 5,4%). Oczywiście najlepiej jest prognozować gorzej, po to żeby potem ogłosić sukces.

W USA w poniedziałek nastąpiło odrodzenie NASDAQ, który wzrósł o 2,5% i ustanowił kolejny rekord, ale jeszcze oporu (intraday) nie pokonał. Nie było żadnych nowych powodów do takich zwyżek, a zachowanie rynku było podobne do ostatnich sesji – negatywny początek, a potem wzrosty.

Owszem znowu mówiono o szczepionkach (o tym więcej napisałem tydzień temu) oraz o planowanym wstrzyknięciu w gospodarkę 1 biliona dolarów (Demokraci chcieli, żeby było to 3,5 bln), ale generalnie gracze doszli do wniosku, że korekta na NASDAQ się skończyła, zyski gigantów z grupy FAANG są doskonałe, więc trzeba akcje przed publikacja kwartalnych wyników kupować. Kolejne ostrzeżenia i przestrogi mówiące o tym, że akcje są przewartościowane nie działały, a bańka rosła.

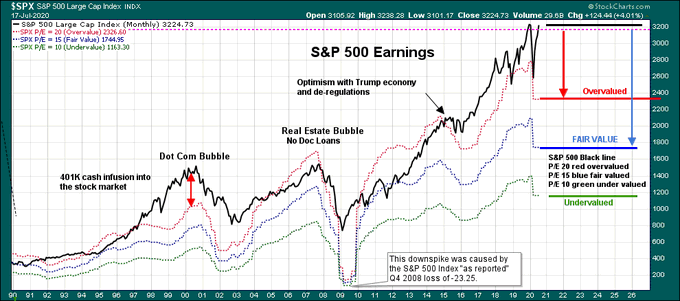

Poniżej ciekawy wykres pokazujący jak wyglądają zyski spółek w USA. Jak widać przewartościowanie jest potężne. Niektórzy badacze twierdzą też, że długoterminowa korelacja między gospodarką i giełdą jest …. zerowa (https://tiny.pl/7frl8 ).

Warto też wspomnieć o wypowiedzi Marka Cubana znanego i kontrowersyjnego inwestora, który tez przestrzega przed bańką i widzi podobieństwa do końca XX wieku (https://tiny.pl/7frjr ). Wspomina też o tym, że jego 19. letnia siostrzenica niedawno go pytała jakie akcje kupić, żeby najwięcej zarobić. Przypominam, ze w dawnych czasach mówiło się, że jeśli taksówkarz tak się zapyta to trzeba akcje sprzedawać, bo „ulica” wchodząca na rynek to nieomylny sygnał końca hossy. Nie jest to jednak takie proste.

Często takie hossy trwają bardzo długo. W 1996 roku Alan Greenspana, wtedy szef Fed, powiedział, że na rynku akcji panuje „nieracjonalna przesada”. Indeksy wtedy rzeczywiście spadły. Tyle, że potem akcje drożały, a NASDAQ przez cztery lata zyskał jeszcze ponad 300%. Dopiero wtedy pękła ta bańka i w 2002 roku indeks NASDAQ spadł poniżej poziomu sprzed ostrzeżenia Greenspana. Powtarzam więc: żaden analityk nie jest w stanie przewidzieć jak wysoko zagna ceny akcji ludzka chciwość. Ode mnie też Państwo tego nie możecie oczekiwać.

We wtorek sytuacja nieco się zmieniła. Co prawda indeksy w Europie od początku sesji bardzo mocno zyskiwały (np. WIG20 ponad dwa procent), ale po pobudce w USA nastroje zaczęły się psuć. Wzrosty indeksów ocalały, ale były zdecydowanie mniejsze od sesyjnych maksimów, a w Polsce WIG20 zyskał kosmetycznie (mocne były nadal indeksy mniejszych spółek).

Za to zdecydowanie widać było wyniki szczytu UE na rynku surowców, gdzie wszystko drożało i na rynku walutowym, gdzie mocno zyskiwało euro. Doskonale zachowywał się również złoty (też skutek szczytu UE). Na Wall Street indeks S&P 500 zyskał kosmetycznie (tak jak WIG20), a NASDAQ nawet spadł.

W środę nastroje od rana psuła pogłoska (potem okazało się, że to jest prawda) mówiąca o tym, że USA dały Chinom 72 godziny na zamknięcie konsulatu w Houston. Dlatego też w nocy mocno drożało złoto, dla którego każdy pretekst był dobry, żeby doprowadzić do nowego rekordu. Jednak nastroje popsuły się tylko w Europie, gdzie indeksy spadły (również w Polsce).

W USA niedźwiedzie dwa razy podczas sesji próbowały zepchnąć S&P 500 pod kreskę, ale i przegrały tę walkę, co zaowocowało wzrostem indeksów w ostatniej godzinie sesji. Dopiero w czwartek pojawiła się chęć do zrealizowania części zysków. Nieraz już tak było i zawsze potem indeksy znowu rosły. Jak zwykle przypominam o tym, że budowana jest bańka mimo tego, że nie zapowiadam bessy po to, żeby Czytelnicy wiedzieli, w co wchodzą.

Jeśli spojrzy się na indeksy S&P 500 i DJIA to widać, że sytuacja przez ostatni tydzień zmieniła się na korzyść obozu byków. Trwająca od połowy czerwca korekta zakończyła się, a S&P 500 pokonał szczyt z czerwca. Oporem jest teraz okno bessy na poziomi 3.338 pkt., a wsparcie w okolicach 3.116 pkt.

Na NASDAQ formację objęcia bessy (terminologia analizy technicznej bazującej na świecach japońskich) po poniedziałkowej, bardzo byczej, sesji i wtorkowej korekcie nadal była oporem (górny cień świecy), ale widać było, że jest to opór znikomy. Umocni się dzięki czwartkowemu spadkowi. Opór jest na 10.825 pkt., a wsparcie na 10.269 pkt.

Na rynku ropy cena baryłki WTI do wtorku trzymała się w okolicach poziomu 40 USD, a opór na poziomie 41,30 USD dzielnie się bronił. We wtorek ropa szybko drożała i ten opór pękł, ale nie jest pewne, czy nie będzie ruchu powrotnego pod ten opór. I rzeczywiście w czwartek kurs wrócił pod ten poziom. Jeśli go pokona, co jest bardzo prawdopodobne, to kolejnym oporem jest dopiero 48,70 USD. Wsparcie nadal jest w okolicach 34,40 USD.

Na rynku złota cena uncji utrzymywała się od początku tygodnia ponad 1.800 USD, a po szczycie UE, we wtorek ruszył szybko na północ. Sukces szczytu UE pomagał we wzroście ceny uncji, bo im więcej środków trafia do gospodarki tym mniejsza jest wartość papierowego pieniądza. Opór jest dopiero na szczycie wszech czasów, czyli na 1.920 USD. Słabe wsparcie jest na 1.792 USD, a potem nadal w okolicach 1.745 – 1.748 USD. Na rynku miedzi trwa hossa, a srebro zaczęło gonić złoto, chociaż do szczytu z 2011 roku ma jeszcze dobrze ponad 100%.

Na rynku walutowym kurs EUR/USD rósł w oczekiwaniu na sukces szczytu Unii Europejskiej. Pozostawało pytanie, czy kurs zachowa się zgodnie z powiedzeniem „kupuj pogłoski, sprzedawaj fakty”, czyli, czy po szczycie pojawi się chęć zrealizowania części zysków. Okazało się, że chęci realizacji zysków nie dało się zaobserwować. Wsparcie jest teraz na poziomie 1,1370 USD, a opór na 1,180 USD.

Warto spojrzeć na indeks dolara – testuje dziesięcioletnią linie trendu wzrostowego. Może się więc okazać, że dekada silnego dolara ma się ku końcowi.

Na naszym rynku walutowym RPP na razie ponosi spektakularną klęskę (przypominam, że Rada chce słabszego złotego). Sukces szczytu UE doprowadził do znacznego umocnienie naszej waluty. Kurs EUR/PLN zanurkował pod dopiero co pokonany opór i teraz znowu opór jest w okolicach 4,47 – 4,48 PLN, a wsparcie na 4,37 PLN. Od oporu na poziomie 4,22 oddalił się też CHF/PLN. Nagorzej zachował się kurs USD/PLN – przełamał czerwcowe minima i teraz wsparcie jest na poziomie sprzed pandemii (3,78 PLN).

Jak widać, jeśli RPP szybko nie zadziała, to złoty nie będzie tracił i pozostanie w dwuletnim kanale trendu bocznego. W czwartek, dość nieoczekiwanie, w Sejmie zjawił się prezes NBP Adam Glapiński. Omawiał działanie NBP podczas pandemii.

Na GPW, dzięki czekaniu na zakończenie szczytu UE i dzięki zapowiadanej fuzji spółek energetycznych, WIG20 zyskał w poniedziałek ponad 2,5% i znacznie zbliżył się do oporu (1.853 pkt.), którego przełamanie otworzyłoby drogę ku 2020 pkt. I to był koniec fajerwerków.

Opór na WIG20 (1.853 pkt.) został zaatakowany już we wtorek, ale jak napisałem wyżej duża zwyżka zakończyła się mikroskopijnym wzrostem, przez co indeks pozostał pod oporem, a w kolejnych dniach rynek nadal raził słabością. Wydaje się, że silny złoty zaczyna szkodzić akcjom.

Na indeksach mniejszych spółek oraz na WIG już w poniedziałek nastąpiło albo wybicie (WIG i MWIG40) albo dalsze zwyżki (SWIG80) – potem były kontynuowane. Przypominam, że na WIG20 pokonanie 1.853 pkt. byłoby mocnym sygnałem kupna z zakresem zwyżki przynajmniej do 2020 pkt.). Wsparcie jest na poziomie 1.741 pkt.

Jeśli chodzi o fuzje to rząd podobno chce połączyć PGE, Tauron i Eneę w jeden koncern. Jak doda się do tego wstępne zapowiedzi wyłączenia kopalń z energetyki to trudno się dziwić dużym wzrostem cena akcji. Można jedynie znowu powiedzieć, że ta władza ma (według mnie niezdrowe) inklinacje do budowania olbrzymich firm coraz bardziej dających się opisać słowami „za duże, żeby upaść”. Nie uważam tego za sensowną politykę, ale rząd zapewne uważa, że najlepiej mieszać w herbacie bez dodawania cukru…

W kalendarium przyszłego tygodnia (i piątku 24.07) możemy znaleźć piątkowe dane o wstępnych odczytach indeksów PMI dla sektora usług i przemysłowego w USA i w strefie euro. W następnym tygodniu najważniejsza może być środa z posiedzeniem Fed (FOMC) i czwartek z wstępnymi danymi o PKB w USA. Fed najpewniej nie podejmie nowych decyzji, ale nie wiadomo, co powie na konferencji prasowej Jerome Powell, szef Fed.

W czwartek prognozy odnośnie annualizowanego PKB w USA (taki byłby wzrost/spadek PKB, gdyby w całym roku zachował się tak jak w danym kwartale) są tak dramatyczne (minus 32,4%), że bardzo łatwo będzie o pozytywne „zaskoczenie”, co pomoże obozowi byków. W tle agencje informacyjne zalewana będzie lawina wyników kwartalnych amerykańskich spółek, co od czasu do czasu będzie miało wpływ na zachowanie rynków. U nas też wiele spółek będzie publikowało raporty półroczne, ale nie będzie to miało wielkiego wpływu na zachowanie indeksów.

W przyszłym tygodniu będziemy kończyli lipiec, co może prowadzić do małego windows dressing, które pomoże bykom. Na rynku walutowym kursy złotego mogą zacząć się korygować, co byłoby całkowicie normalne (realizacja zysków). Wydaje się, że gracze zaczynają się przyzwyczajać do hossy na Wall Street, co powinno pomagać rynkom rozwijającym się w tym i polskim indeksom.

I na koniec. Pełny cytat z tytułu brzmi „Rynek akcji już nie uważa, że potrzebuje gospodarki skoro ma Fed”. Autorem jest David Rosenberg były wiceprezes jednego z działów Merrill Lynch (wchłoniętego po kryzysie przez Bank of America). 15 lat temu też był autorem słynnego powiedzenia, które brzmiało tak: „Dwadzieścia lat temu klient pytał jak gospodarka może wpłynąć na rynek akcji. Teraz pyta się, jak rynek akcji i nieruchomości może wpłynąć na gospodarkę”. Oba powiedzenia nadal są według mnie bardzo aktualne.

Autorem tekstu dla iWealth jest Piotr Kuczyński, ekonomista, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth