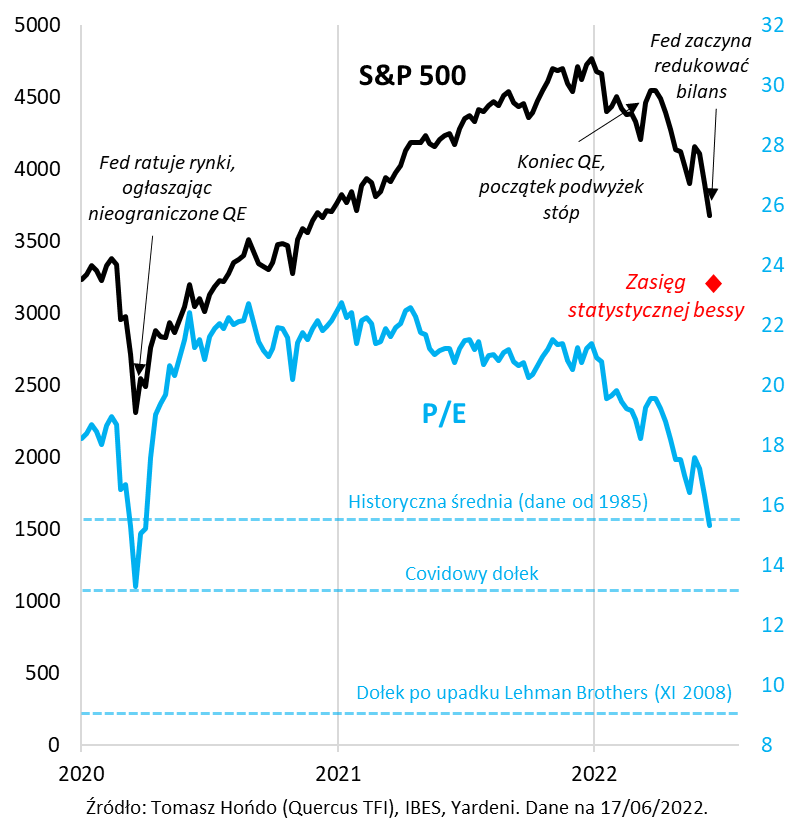

Statystyczna bessa na Wall Street, to spadek o 36 proc. Dwie trzecie tego – już za nami.

W tzw. międzyczasie, od opublikowania mojego poprzedniego komentarza dla iWealth News przed dwoma tygodniami, na Wall Street pojawił się ważny sygnał. Indeks S&P 500 przekroczył umowną granicę bessy, spadając o ponad 20 proc. od styczniowego szczytu (w chwili pisania tego artykułu skala przeceny wyniosła dotąd maksymalnie 23,6 proc.).

Za tym, że obok tego sygnału trudno przejść obojętnie, przemawiają proste, historyczne statystyki. Od 35 lat nie zdarzyło się, aby w trakcie bessy amerykański benchmark spadł o mniej, niż 33 proc. Z kolei od 1957 roku, czyli od kiedy to S&P 500 istnieje w obecnej postaci, statystyczna bessa wyniosła średnio prawie -36 proc. W obecnej sytuacji zejście indeksu o wspomniane 33 proc. dałoby wartość na poziomie ok. 3200 pkt., zaś spadek o 36 proc. – odpowiednio poniżej 3100 pkt.

W te nasze własne wyliczenia ciekawie wpisują się diagnozy niektórych amerykańskich strategów, jakie pojawiły się w ostatnich dniach. Mike Wilson z Morgan Stanley, który jako jeden z nielicznych ostrzegał trafnie przed tegorocznymi turbulencjami na giełdach, uważa, że S&P 500 może docelowo osiągnąć pułap 3000 pkt., aby w pełni wycenić recesję, której ryzyko – jego zdaniem – mocno rośnie. Nieco wyżej, w okolicy wspomnianych wcześniej 3200 pkt. widzi S&P 500, w przypadku nadciągającej recesji, Manish Kabra z Societe Generale.

Pocieszające może być natomiast to, że, jak na razie, sygnałów recesji nie widać, stopa bezrobocia w USA pozostaje na ultra niskim poziomie 3,6 proc., a konsensusowe prognozy zysków amerykańskich spółek ciągle idą w górę. Efekt przeceny S&P 500 o niemal jedną czwartą przy jednoczesnej poprawie szacunków zarobków firm jest taki, że wskaźnik ceny do prognozowanych zysków (forward P/E) z ubiegłorocznych, niebotycznych poziomów, porównywalnych z czasami tzw. bańki internetowej z przełomu wieków, zjechał właśnie w okolicę kilkudekadowej średniej (na koniec ubiegłego tygodnia wynosił ok. 15,3). Oczywiście, w przypadku recesji należałoby liczyć się nie tylko z dalszym obniżeniem P/E, lecz również ze spadkiem zysków spółek.

O tym, że amerykańska gospodarka zdoła „miękko wylądować” i uda się uniknąć wzrostu bezrobocia przekonywał po czerwcowym posiedzeniu Rezerwy Federalnej jej szef Jerome Powell. Tyle tylko, że „jastrzębia” polityka Fed paradoksalnie grozi właśnie raczej twardym lądowaniem, skoro czerwcowa podwyżka stóp o 75 punktów bazowych była największa od 28 lat, a w tym miesiącu startuje redukcja bilansu banku centralnego, mająca w domyśle „odchudzić” nadmierną podaż pieniądza w gospodarce. Oficjalnego optymizmu Powella nie podzielają ekonomiści nowojorskiego oddziału Fed, których model prognostyczny zasygnalizował właśnie ryzyko spadku realnego PKB, zarówno w tym, jak i przyszłym roku. Takie mogą być koszty spóźnionej, agresywnej walki z inflacją. W tym wszystkim pocieszenia szukać można w dwóch faktach: (a) gdyby bessa miała osiągnąć typowe, średnie rozmiary, to dwie trzecie tego całego spadku jest już za nami, (b) w trakcie każdej bessy zdarzają się czasem nawet pokaźne odreagowania (tzw. bear market rallies).

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Po 23 latach mamy niskie oszczędności emerytalne

Podczas XVI Forum Funduszy 2022, zorganizowanego przez Izbę Zarządzających Funduszami i Aktywami, iWealth brała aktywną rolę w dwóch debatach: o dystrybucji funduszy inwestycyjnych (wystąpił w niej, między innymi, Wiceprezes Zarządu Michał Kurpiel) oraz o pomysłach na rozwój oszczędności emerytalnych w ramach tzw. trzeciego filara ubezpieczeń społecznych. Tę debatę poprowadził współautor tego artykułu – Grzegorz Chłopek. Wg zapowiedzi gospodarza wydarzenia, materiały z całego spotkania będą wkrótce, sukcesywnie udostępniane. Tytułem podsumowania drugiego tematu warto podkreślić, w jakim miejscu jesteśmy po okresie 23 lat budowania nowoczesnego systemu emerytalnego w Polsce. Mamy nadzieję, że diagnoza skłoni czytelników do podjęcia kilku zdecydowanych działań, aby przyszłość nas nie zaskoczyła i …nie zmusiła do wydłużenia okresu pracy zawodowej, z powodów stricte ekonomicznych.

Jedno zastrzeżenie, jakie należy wziąć pod uwagę, analizując poniższe dane: po wprowadzeniu od 2014 roku tzw. suwaka, przenoszącego sukcesywnie (począwszy od 10-tego roku przed emeryturą) aktywa z OFE na subkonto w ZUS – traktujemy (od tego czasu) OFE jako część tego, co mamy zewidencjonowane w ZUS, bo to właśnie ZUS będzie wypłacać emeryturę z tych pieniędzy.

Aby zostawić nieco więcej miejsca na własne refleksje, ograniczymy się do przedstawienia kilku istotnych faktów.

Fakt 1 – produkty emerytalne rozwijają się bardzo powoli (ale aktywa rosną). Na koniec 2021 r. osiągnęły poziom 46 mld zł, czyli 1,7% w relacji do PKB.

Fakt 2 – szybciej rozwijają się oszczędności (ogółem) Polaków – stan na koniec ubiegłego roku to 1 784 mld zł, czyli już 68% PKB. Jednak struktura jest bardzo nieefektywna – aż 71% tej kwoty stanowiły lokaty w bankach i gotówka, czyli nie są to pieniądze, jakie inwestujemy długoterminowo.

Fakt 3 – na kontach w ZUS (plus aktywa OFE) zaewidencjonowane mamy 4 643 miliardy zł (na koniec roku 2021 i przed waloryzacją z 1. czerwca 2022 r.) – 177,1% PKB.

Wniosek: ZUS będzie głównym źródłem emerytur i często jedynym, jeśli nie zmienimy naszego podejścia do tego tematu.

Relacja stanów kont w ZUS do oszczędności Polaków wynosi 2,6 do 1. Relacja stanów kont w ZUS do produktów emerytalnych wynosi 101,4 do 1!

Co należy więc zrobić dzisiaj, aby zadbać o godziwą emeryturę w przyszłości?

- Krok 1 – sprawdź stan swojego konta w ZUS!

- Krok 2 – zaplanuj i wdróż, jak najszybciej, systematyczne oszczędzanie dodatkowych pieniędzy, aby utrzymać, wypracowany w okresie zatrudnienia, poziom życia na emeryturze. Zrób to efektywnie, czyli tak, aby pieniądz zaoszczędzony&zainwestowany dzisiaj, pozwolił Tobie nie pracować zarobkowo na emeryturze.

Jeśli potrzebujesz pomocy w kroku 2, zachęcamy do kontaktu z Wealth Managerami iWealth.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Sytuacja na rynku długu na świecie oraz w Polsce.

W Stanach Zjednoczonych, będących najistotniejszym rynkiem z punktu widzenia możliwości inwestycyjnych, Fed podjął decyzje na ostatnim posiedzeniu o podwyżce głównej stopy procentowej o 75 pb. Z rynku płyną sygnały, że w najbliższym czasie możemy spodziewać się dalszego zacieśniania polityki monetarnej i podwyżek stóp procentowych, o kolejne 50-75 pb. na następnych posiedzeniach. Biorąc pod uwagę że obecnie znajdujemy się w cyklu podwyżek kosztu pieniądza, rynek podwyższył oczekiwania co do docelowego poziomu stóp (3,75% na początku lutego 2023)

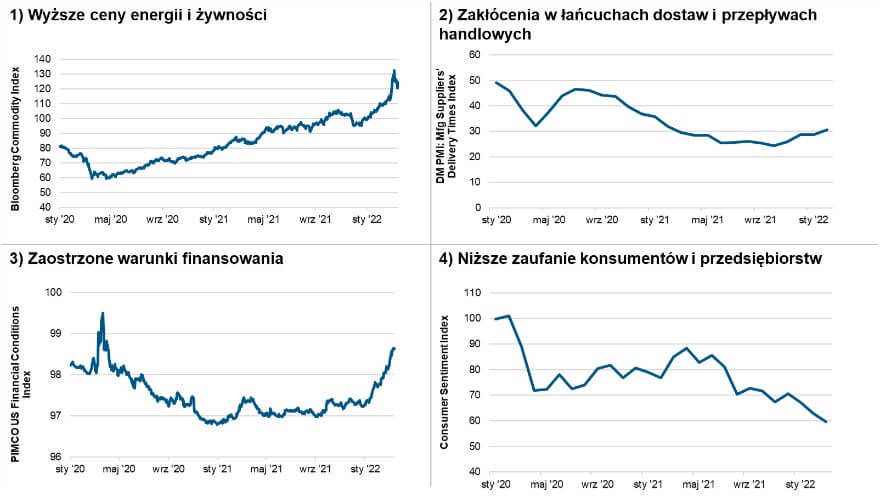

W środowisku wysokiej inflacji i potencjalnie zbyt niskiego wzrostu możemy zaobserwować wzrost ryzyka ze względu na:

- Wyższe ceny energii i żywności

- Zakłócenia w łańcuchach dostaw i przepływach handlowych

- Zaostrzanie warunków finansowania

- Niższe zaufanie konsumentów i przedsiębiorstw

Rosnące ryzyko środowiska, w którym inflacja staje się zbyt wysoka, wzrost gospodarczy spowalnia.

Warto zwrócić uwagę również na fakt, że zmniejszenie popytu ze strony Fed na MBS-y agencyjne spowodowało obniżenie wyceny tej klasy aktywów do najniższego poziomu od dwóch lat.

Takiego bezpośredniego wpływu Fed-u nie odnotowały nie-agencyjne MBS-y, których wyceny wyglądają bardziej atrakcyjnie. Warto dodać, że ich fundamenty poprawiły się od czasu kryzysu finansowego:

- Wzrost cen nieruchomości

- Wzrost majątku właścicieli nieruchomości

- Mniej zalegających ze spłatami rat kredytobiorców

- Niższe stopy niespłacanych hipotek

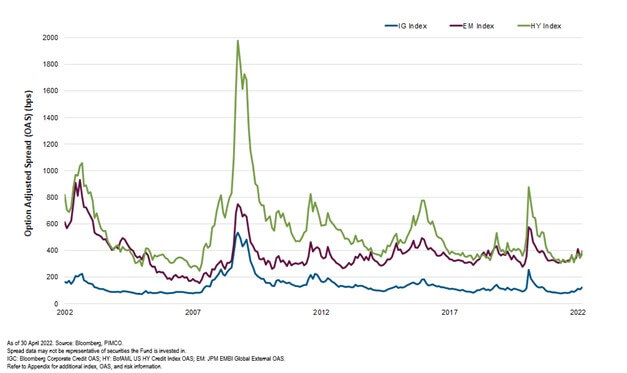

Sytuacja na rynku długu korporacyjnego również jest interesująca, dług w sektorze finansowym pozostaje atrakcyjny. Po kryzysie w 2007 roku nowe regulacje zostały wprowadzone, mające na celu zmuszenie banków do obniżenia poziomu ryzyka, które biorą i zwiększenia wskaźników kapitałowych.

Ostatnie odbicie gospodarcze pomogło bankom zwiększyć dochody, a podwyżki stóp procentowych mogą dodatkowo przełożyć się na zwiększone zyski banków.

Niektóre sektory długu korporacyjnego zanotowały odbicie, dając szansę na selektywne podejście do inwestycji.

Dług emitowany przez kraje rynków wschodzących to kolejny interesujący segment rynku, ze względu na jeden z największych w historii spadków w tej klasie aktywów. Kraje rynków wschodzących różnią się między sobą, dlatego warto odnotować, że potencjalnie niższe ryzyko inwestycyjne jest w wyselekcjonowanych krajach o dobrych bilansach. Dodatkowo, wpływ na wycenę tej klasy aktywów będą miały ceny surowców, przepływy migracyjne, zakłócenia w łańcuchach dostaw i ogólny sentyment do tej klasy aktywów.

Ostatnia klasą aktywów na którą chcielibyśmy zwrócić uwagę, to obligacje wysokodochodowe, których wyceny w ostatnim czasie były pod presją podwyższonej zmienności. Wyceny tej klasy aktywów pozostają atrakcyjne ze spreadami powyżej 400 pb. Interesujące jest również to, że w 2020 roku dużo firm, które miały ratingi inwestycyjne spadły do ratingów obligacji wysokodochodowych. Aktualnie możemy obserwować odwrócenie tego trendu i podwyższenie ratingów firm, które są w dobrej kondycji finansowej, notują pozytywne stopy zwrotu i zbudowały rezerwy finansowe, które mogą pozwolić na zmniejszenie stojących przed nimi potencjalnych wyzwań – wzrost kosztu kapitału, zaburzone łańcuchy dostaw, ryzyko geopolityczne.

Spready powróciły bliżej do długoterminowej średniej.

Polski rynek obligacji

Maj to tradycyjny okres resetu kuponu dla większości obligacji zmiennokuponowych, co sprzyjało odbiciu ich cen. Powoli wyhamował wzrost kosztu pieniądza na rynku międzybankowym – stawka WIBOR 6M po okresie silnych średniodziennych wzrostów po 3-4 punkty dziennie istotnie spowolniła do 1 punktu w drugiej połowie maja. Można było odczytać to za sygnał do zbliżającego się końca cyklu podwyżek stóp procentowych.

Rynkowe oczekiwania na podwyżki stóp w trakcie miesiąca skorygowały się przejściowo w dół, co pomogło w odreagowaniu rosnących rentowności, jednak w połowie czerwca rentowności powróciły na ścieżkę wzrostową, przebijając poziom 8% dla dziesięcioletnich obligacji skarbowych.

Zdaniem dealerów widać rosnące zainteresowanie krajowym rynkiem ze strony części inwestorów zagranicznych. Ich udział jest na niskim poziomie, co przy środowisku taniego PLN może z ich punktu widzenia stwarzać okazje inwestycyjne. Nie dziwi zatem fakt, że ostatnie statystyki MF wskazują na to, że zaangażowanie zagranicznych inwestorów wzrosło o blisko 5 mld PLN do ok. 135 mld PLN.

Z istotniejszych wydarzeń makroekonomicznych należy wyróżnić przede wszystkim, zgodną z konsensusem rynkowym, inflację konsumencką (wcześniej odczyty przebijały oczekiwania rynkowe) i słabą strukturę wzrostu gospodarczego. Odczyt PKB za 1 kwartał 2022 r. był wysoki (8,5%), ale jego jakość była niska ze względu na bardzo wysoką kontrybucję zapasów (7,7 pp.), co budzi wątpliwości o perspektywy dla wzrostu gospodarczego, włącznie z ryzykiem wystąpienia technicznej recesji.

Autor: Marek Stanisławski, Dyrektor ds. zagranicznych funduszy inwestycyjnych, TFI Allianz Polska

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.