Za nami najbardziej emocjonujący tydzień na rynkach od wielu miesięcy. Emocje te były niestety głównie negatywne. Po danych o bezrobociu w USA z zeszłego piątku, które zaskoczyły rynek negatywnie, rozpoczęła się fala wyprzedaży, która swoją, jak na razie, kulminacyjną fazę miała w poniedziałek, kiedy japoński indeks Nikkei spadł w ciągu jednej sesji aż 12%. Wpływ na ten wynik miało zamykanie tzw. carry trade na jenie, o którym nie będziemy się rozpisywać w tym artykule.

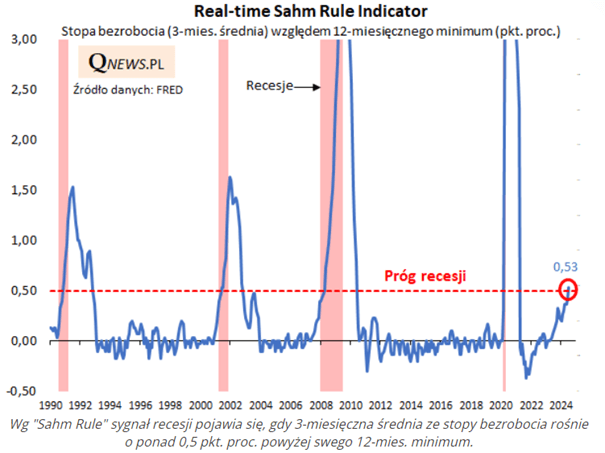

Dlaczego inwestorzy tak mocno przestraszyli się danych o bezrobociu, chociaż wynosi ono obecnie jedynie 4,3%? Bezrobocie w USA rośnie kolejny miesiąc z rzędu, co zwykle jest zwiastunem recesji. Oczywiste jest, że kiedy coraz więcej ludzi traci pracę, z obawy o niepewną przyszłość, wstrzymują oni swoje wydatki do niezbędnego minimum. Spada konsumpcja, a wraz z nią PKB. Na tej bazie powstała reguła Sahm, która jest wczesnym wskaźnikiem ostrzegającym przed recesją. Jest ona dosyć prosta w swojej konstrukcji. Polega na śledzeniu trzymiesięcznej średniej kroczącej stopy bezrobocia. Jeśli średnia ta przekroczy o 0,5 punktu procentowego najniższy poziom bezrobocia z ostatnich 12 miesięcy, to mamy sygnał nadchodzącej, a właściwie już trwającej, recesji która nie została jeszcze ogłoszona przez NBER, który zwykle robi to z kilkumiesięcznym opóźnieniem. Reguła ta sprawdzała się w przeszłości bardzo dobrze, dlatego rynki tak nerwowo przyjęły ostatnie dane o bezrobociu, bo to właśnie te dane wygenerowały sygnał o recesji wg reguły Sahm. Najniższy poziom bezrobocia z ostatnich 12 miesięcy został przekroczony przez 3 miesięczną średnią o 0,53%. Na tej podstawie można by wysnuć prosty wniosek, że tradycyjnie już i tym razem walczący z inflacją FED, przetrzymał stopy procentowe na wysokich poziomach trochę za długo i zdusił wzrost gospodarczy. Tak działo się w przypadku większości poprzednich recesji, a miękkie lądowanie bardzo rzadko udawało się bankierom centralnym.

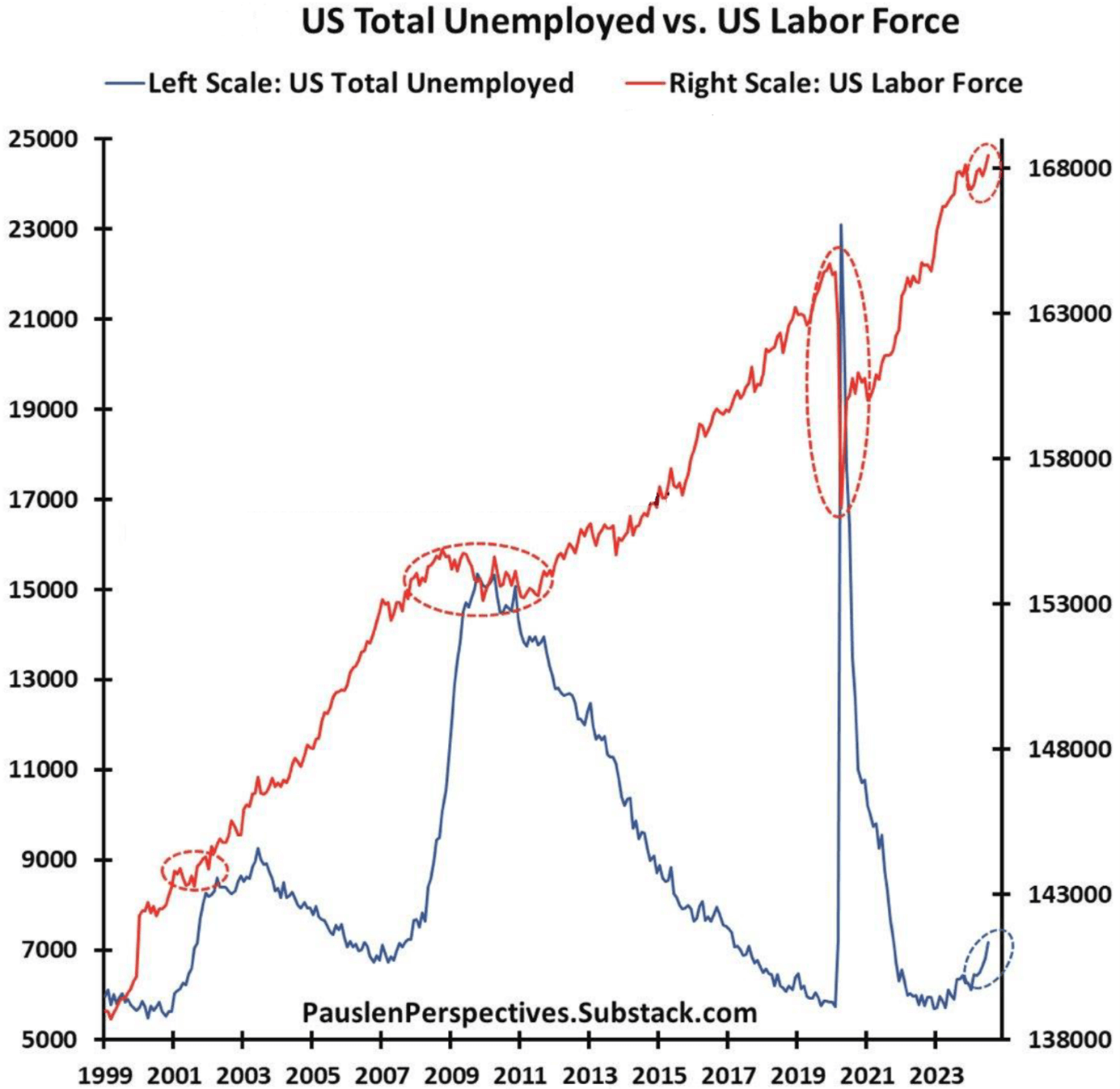

Tym razem pojawiają się jednak pewne wątpliwości, obok których nie można przejść obojętnie. Problem polega na tym, że obecnie główną przyczyną rosnącego bezrobocia nie są zwolnienia z pracy. Jak widać na poniższym wykresie wraz z rosnącym całkowitym bezrobociem (US Total Unemployment), rośnie zasób „siły roboczej w USA” („US Labor Force”).

Tak więc nowi bezrobotni, nie są efektem zwolnień będących skutkiem spowalniającej gospodarki, ale są to nowe osoby zasilające rynek pracy, będące najprawdopodobniej emigrantami, dla których szeroko otworzyła granice w ostatnich latach administracja Bidena. Jeśli to wytłumaczenie okaże się prawdą, będziemy mieli do czynienia z zupełnie innymi efektami, od tych których można by się spodziewać w przypadku bezrobocia rosnącego w tradycyjny sposób.

Po pierwsze, brak zwolnień oznacza, że nie należy się spodziewać spadku konsumpcji, a co za tym idzie spowolnienia PKB i de facto recesji.

Po drugie większe zasoby siły roboczej oznaczają, że spadnie presja na płace, a więc firmy będą w stanie dalej zwiększać zyski, skoro popyt nie osłabnie.

Po trzecie większe zasoby siły roboczej i spadek presji płacowej oznaczają również, że presja inflacyjna w całej gospodarce powinna zacząć słabnąć, a FED będzie mógł z czystym sumieniem rozpocząć cykl obniżek stóp procentowych.

Na razie jednak rynek wydaje się nie kupować tego scenariusza, a giełda robi swoje, kontynuując rozpoczętą korektę. Choć prawdopodobieństwo recesji niewątpliwie wzrosło w ostatnich dniach, to jednak trzeba brać pod uwagę, że nie ma reguł, które mają stuprocentową skuteczność. Warto też zauważyć, że niezależnie od tego, czy recesja będzie, czy też sprawdzi się scenariusz opisany w tym artykule, FED może już teraz obniżać stopy procentowe, bo tak czy inaczej presja płacowa spadnie, a inflacja jest już pod kontrolą i dość blisko celu. Spadek stopy wolnej od ryzyka i luźna polityka monetarna zawsze sprzyjały wzrostom na giełdzie. Reasumując, wygląda na to, że po zdrowej, mniejszej lub większej korekcie wycen, która w końcu musiała nadejść, możemy się spodziewać powrotu wzrostów. Chyba, że firmy zaczną jednak masowo zwalniać pracowników, wówczas na powrót do wzrostów będzie trzeba poczekać trochę dłużej.

Jacek Maleszewski CFA, Doradca inwestycyjny F-Trust iWealth

Niniejszy materiał – F-Trust iWealth News (dawnej iWealth Management Sp. z o.o.) – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 29/2024