Sposób na szczupłą talię i gruby portfel? Megatrendy w praktyce.

Od kilkunastu miesięcy coraz głośniej mówi się o ekspresowym odchudzaniu za pomocą leków na cukrzycę. Najbardziej popularne są, produkowany przez Novo Nordisk, – Ozempic oraz Mounjaro firmy Eli Lilly. W samym I kw. 2023 r. sprzedaż leków na otyłość wzrosła o ponad 100% w ujęciu rocznym. To jedna z najszybciej rozwijających się branż. Pomimo towarzyszących tym preparatom kontrowersjom, produkujące je firmy notują rekordowe zyski, a ich notowania, w okresie ostatnich 12 miesięcy, znacząco pokonały indeksy giełdowe.

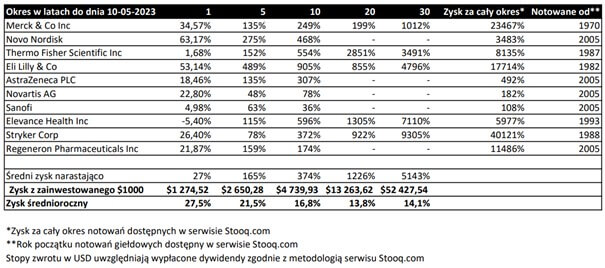

Spróbujmy jednak przyjrzeć się, czy w sektorze dużych spółek medycznych takie wyniki to wyjątkowa sytuacja, czy też stały trend, wynikający z charakterystyki sektora, który pozwala tym spółkom regularnie rozwijać się szybciej od średniej giełdowej? Poniżej pokazujemy zestawienie długoterminowych wyników 10. spółek, stanowiących największe pozycje jednego z najlepszych, aktywnie zarządzanych funduszy sektora innowacji medycznych. W ostatnim roku szczególnie wyróżniają się wyniki dwóch ww. spółek, ale uwagę powinien również przykuć średni wynik tych 10. Spółek w wysokości +27,5% – i to w roku dekoniunktury giełdowej. Również w okresach 5 i 10 lat średnioroczne wyniki są znacznie lepsze od amerykańskich indeksów, (rocznie ok. 10%). Zyski za dłuższe okresy są już znacznie mniej miarodajne, ponieważ dotyczą tylko wybranych spółek. Pozostałe firmy nie były tak długo notowane na amerykańskich giełdach, ale również w tych długich okresach wyniki należy uznać za wybitne.

Są to, oczywiście, wyniki tylko tych spółek, które – z jakichś powodów – zarządzający danym funduszem uznali za najlepsze w tym sektorze. Próba odnalezienia tych spółek w składzie największego funduszu indeksowego (ETF), działającego w sektorze innowacji medycznych, w wielu przypadkach skończyła się niepowodzeniem. Nie pojawiły się tam zarówno Novo Nordisk, jak i Eli Lily, co, między innymi, istotnie przełożyło się na dużą przewagę wyników w ostatnich latach na rzecz funduszu zarządzanego aktywnie.

Wnioski. Sektor innowacji medycznych jest z pewnością sektorem o wyjątkowo korzystnym stosunku zysku do ryzyka ze względu na swoją charakterystykę i skalę potencjalnego popytu, dodatkowo korzystającym z megatrendu demograficznego starzenia się społeczeństwa. Jednak profesjonalna selekcja spółek jest kluczowa w tak skomplikowanym sektorze, gdyż ślepe podążanie za indeksem nie zawsze przynosi pożądane rezultaty.

O potencjale inwestycyjnym m.in. sektora ochrony zdrowia, mówiliśmy 10 maja br. w ramach II części mini-cyklu Akademii iWealth Online poświęconego megatrendom. Tych z Państwa, którzy nie mieli okazji uczestniczyć w tym spotkaniu, poświęconym inwestycjom w biotechnologię i medycynę, zapraszam do nagrania na naszym kanale YouTube .

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

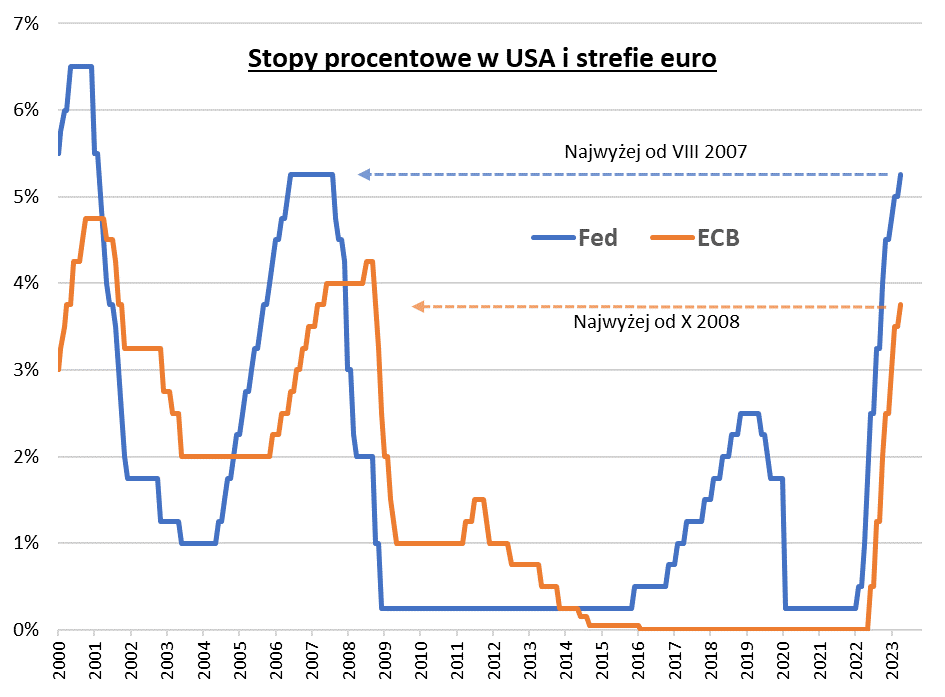

Stopy po obu stronach Atlantyku najwyżej od lat 2007-2008

Podczas gdy Polacy świętowali długi, majówkowy weekend, po obu stronach Atlantyku bankierzy centralni nie próżnowali. 3 maja amerykański Fed podniósł stopę procentową o 25 punktów bazowych, do 5-5,25 proc., a dzień później Europejski Bank Centralny dostarczył identyczną podwyżkę, windując swoją stopę refinansową do 3,75 proc. Co prawda, po ECB oczekiwano większej podwyżki, ale, chcąc najwyraźniej to zrekompensować, bank pod wodzą Christine Lagarde ogłosił, że od lipca br. nie będzie już żadnych ograniczeń dla rozpoczętego wcześniej QT (zacieśnianie ilościowe, redukcja obligacji skarbowych w bilansie).

Jakie są implikacje dalszego zacieśnienia monetarnego po obu stronach oceanu? Po serii skoordynowanych podwyżek stopy w USA zrównały się właśnie ze szczytem z 2007 roku (sprzed globalnego kryzysu finansowego), a w strefie euro doszły do poziomu najwyższego od jesieni 2008. Historycznie, tak agresywne podwyżki kosztu pieniądza zawsze – w ostatecznym rozrachunku – prowadziły do recesji, choć, na szczęście, nie tak od razu. Na razie gospodarki ciągle trzymają się mocno, a stopy bezrobocia, praktycznie, nie drgnęły jeszcze w górę. To okienko czasowe między podwyżkami, a nadejściem recesji, starają się – z różnym efektem – wykorzystywać rynki akcji.

Podwyżki stóp, to nie tylko same minusy. Po pierwsze, dokonane zacieśnienie monetarne będzie sprzyjać dalszej obniżce inflacji. Po drugie, istotne są różnice w trajektorii podwyżek stóp, po obu stronach oceanu. Rzecz w tym, że od kiedy ECB zaczął nadrabiać zaległości względem Fed, od razu zaczęło to pomagać euro i spychać w dół notowania dolara (USD). A ponieważ amerykański dolar jest ujemnie skorelowany np. z naszymi krajowymi akcjami, to nic dziwnego, że od jesieni ubr. są one w hossie.

Fed, prawdopodobnie, właśnie zakończył podwyżki stóp, zaś ECB ma w czerwcu br. (i być może lipcu) kontynuować zacieśnianie. Gdyby, zgodnie z aktualnymi oczekiwaniami rynkowymi, Fed miał już w okolicach września br. zacząć …obniżać stopy, to – przy biernej postawie ECB – oznaczałoby dalszą presję na osłabienie USD. Taką właśnie wizją uzasadniał w końcówce kwietnia br. swój głośny medialnie „short na dolara” miliarder Stanley Druckenmiller. Oczywiście, pytanie, czy oczekiwania rynkowe nie są na wyrost? Inna sprawa, że tak szybkie cięcia stóp w USA musiałyby zostać wymuszone przez recesję i ewentualne turbulencje na rynkach.

Najbardziej oczywistą dla inwestorów korzyścią z dotychczasowych podwyżek stóp jest natomiast najwyższe od lat oprocentowanie bezpiecznych, krótkoterminowych instrumentów rynku pieniężnego. A to pomaga portfelom w środowisku wysokiej niepewności gospodarczej.

Reasumując, obok najwyższych od lat 2007-2008 stóp procentowych w USA i strefie euro – trudno przejść obojętnie. Niewątpliwie, pomogą one w dalszym okiełznaniu inflacji, choć, być może, w którymś momencie za cenę recesji. Na razie jednak recesji nie ma, a krajowemu rynkowi akcji pomaga osłabienie dolara, będące konsekwencją nadrabiania zaległości w podwyżkach stóp przez ECB.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

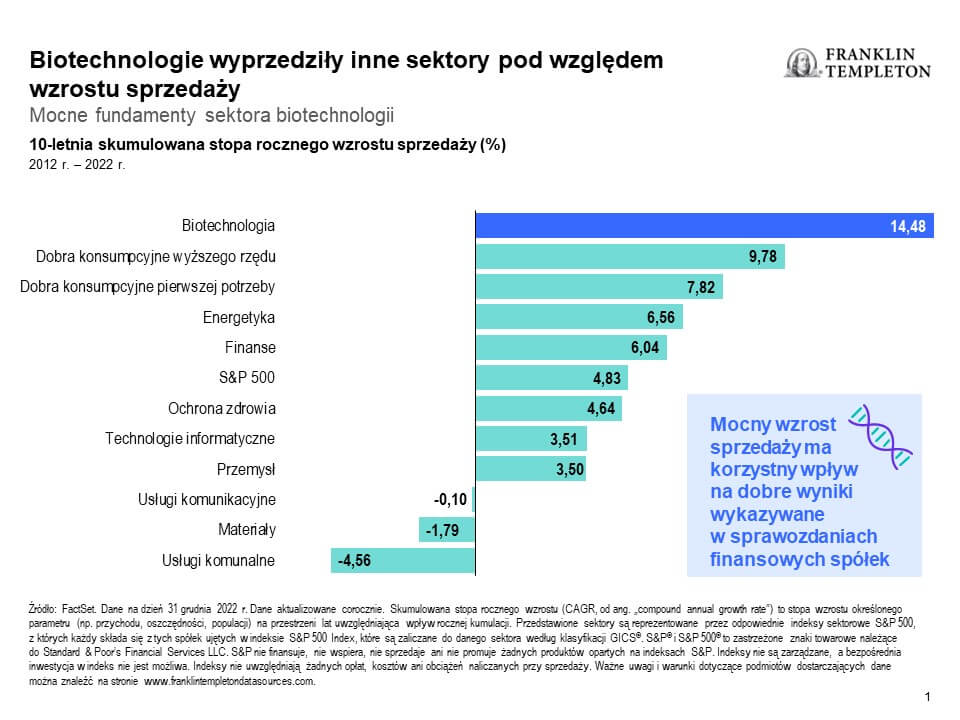

Atrakcyjność sektora biotechnologii.

Bieżące otoczenie rynkowe

Światowe rynki akcji rosły w pierwszym kwartale 2023 r. w warunkach optymizmu inwestorów, w kwestii zbliżającego się końca globalnego cyklu podwyżek stóp procentowych. Globalny sektor ochrony zdrowia pozostał w tyle za pozostałymi inwestycjami w akcje, podobnie, jak kilka innych sektorów tzw. defensywnych. Generalnie, inwestorzy wciąż wykazywali ostrożny optymizm w stosunku do tego sektora, który, według wielu analityków, zachował niezmiennie solidne fundamenty, jednak szersze trudności makroekonomiczne wiązały się z pewnymi wyzwaniami dla potencjału wzrostowego tego sektora. Choć marcowe wzrosty częściowo zrekompensowały ogólne spadki w sektorze ochrony zdrowia w styczniu i lutym br., według notowań indeksu MSCI All Country World Index trzy, spośród sześciu powiązanych branż, czyli biotechnologie, przemysł farmaceutyczny i usługi medyczne, pozostały na ujemnym terytorium w skali całego kwartału. Podczas marcowego odbicia, pięć spośród sześciu branż związanych z ochroną zdrowia zanotowało wzrosty, natomiast usługi medyczne nadal nie cieszyły się przychylnością rynków; najlepiej w tym miesiącu radziły sobie technologie medyczne, urządzenia i sprzęt medyczny, przemysł farmaceutyczny i biotechnologie, które wypracowały lepsze wyniki od średniej sektorowej.

Perspektywy

- Spodziewamy się dalszej, choć mniej nasilonej zmienności w sektorze ochrony zdrowia, gdy warunki makroekonomiczne się ustabilizują i zaczniemy patrzeć na pozostałe miesiące tego roku z większym optymizmem. Sądzimy, że wyceny przedsiębiorstw biofarmaceutycznych na początku kwietnia br. wciąż były względnie atrakcyjne. Dynamika fuzji i przejęć znacząco wzrosła w ostatnich miesiącach i sądzimy, że dalsza konsolidacja jest prawdopodobna, zważywszy na mocne bilanse spółek o dużej kapitalizacji. Wreszcie, po długiej serii trudności na polu ważnych badań klinicznych i regulacji, w sektorze biofarmaceutycznym ostatnio, wreszcie, byliśmy świadkami kilku pozytywnych zdarzeń, które wywołały znaczące wzrosty kursów wybranych akcji pod koniec 2022 r. i w pierwszym kwartale br. Mamy nadzieję, że kontynuacja tego trendu jeszcze bardziej poprawi nastroje inwestorów.

- Niezmiennie koncentrujemy się na akcjach spółek, które ostatnio padły, według nas, ofiarami zbyt daleko posuniętej wyprzedaży, ale których fundamenty są, według naszych analiz, nienaruszone i solidne. Ogólnie rzecz biorąc, optymistycznie przewidujemy, że dowody potwierdzające słuszność koncepcji stojących za niektórymi produktami i wyniki końcowych etapów badań klinicznych, odblokują wartość tych spółek. Jeżeli chodzi

o spektrum obecnie dostępnych możliwości, jednym z najważniejszych tematów są innowacje biofarmaceutyczne. Tylko w ubiegłym roku odnotowaliśmy liczne postępy w takich dziedzinach, jak immunoonkologia, czy leczenie chorób autoimmunologicznych i neurodegeneracyjnych; spodziewamy się dalszych, pozytywnych wyników prób klinicznych kolejnych, innowacyjnych mechanizmów leczenia tych chorób w nadchodzących miesiącach. Możliwości dostrzegamy również na drugim końcu „spektrum rozpowszechnienia”, czyli wśród nowych form leczenia chorób rzadkich. Ponadto koncentrujemy się na innowacyjnych sposobach leczenia, takich jak: edycja genów in vivo, terapia genowa, celowana degradacja białek, innowacyjna immunoonkologia, czy celowana terapia z wykorzystaniem oligonukleotydów. - Opierając się na kombinacji ogólnych założeń pozycjonowania portfela i indywidualnego formułowania pomysłów na nowe inwestycje, niezmiennie preferujemy spółki o małej i średniej kapitalizacji, które wciąż oferują lepsze profile wzrostu i niższą wycenę, na tle dużych i największych przedsiębiorstw (na które utrzymujemy generalnie niedoważoną ekspozycję), po mniej więcej dwóch latach relatywnie słabszych wyników. Cały czas podkreślamy jednak znaczenie selektywnego podejścia, preferując aktywa o niższym, według nas, ryzyku, związanym z badaniami klinicznymi lub komercyjnym zastosowaniem produktów.

- Oprócz biotechnologii i przemysłu farmaceutycznego, podobają nam się także branże związane z wewnętrznymi procesami w tych sektorach — innowacyjne narzędzia oraz wdrażanie technologii opartych na sztucznej inteligencji i uczeniu maszynowym sprawiają, że proces tworzenia i rozwoju nowych leków staje się szybszy i bardziej zracjonalizowany. Zastosowanie narzędzi związanych ze sztuczną inteligencją i uczeniem maszynowym w pracach nad nowymi lekami wciąż jest na wczesnym etapie, ale ten trend prawdopodobnie mocno przyspieszy w najbliższej przyszłości. Uważamy, że sztuczna inteligencja i uczenie maszynowe oferują potencjał do identyfikowania obszarów, które w przeszłości były uznawane za odporne na leki, jak również do usprawnienia procesu tworzenia nowych leków, poprzez symulowanie zachowań molekuł i interakcji pomiędzy nimi.

Nasz optymizm tłumią ostrożne diagnozy utrzymujących się trudności w sektorze biofarmaceutycznym. Działania agencji FDA były nieprzewidywalne i niespójne w ciągu kilku ostatnich lat, w warunkach pandemii i narastającej presji politycznej. Przykładowo, decyzje o dopuszczaniu nowych leków były często odkładane o kilka miesięcy, a tylko w ubiegłym roku kilkakrotnie były zaskakująco niezgodne z rekomendacjami komitetów doradczych.

Niniejszy dokument został sporządzony wyłącznie do celów informacyjnych i nie stanowi porady prawnej ani podatkowej ani oferty sprzedaży ani zachęty do kupna tytułów uczestnictwa jakiegokolwiek funduszu zarejestrowanej w Luksemburgu spółki SICAV Franklin Templeton. Żadnych informacji zawartych w niniejszym dokumencie nie należy traktować jako porady inwestycyjnej. Z uwagi na błyskawicznie zmieniające się warunki rynkowe, Franklin Templeton Investments nie zobowiązuje się do uaktualniania niniejszego materiału. Opinie zawarte w niniejszym dokumencie mogą ulegać zmianom bez odrębnego powiadomienia. Wszelkie badania i analizy uwzględnione w niniejszym dokumencie zostały opracowane na potrzeby i do wyłącznych celów Franklin Templeton Investments i mają charakter informacji pobocznych. Franklin Templeton Investments nie ponosi żadnej odpowiedzialności wobec odbiorców niniejszego dokumentu ani żadnych innych osób czy podmiotów z tytułu nieścisłości, błędów lub pominięć w treści niniejszego dokumentu, niezależnie od przyczyn takich nieścisłości, błędów lub pominięć. Przed podjęciem jakichkolwiek decyzji inwestycyjnych, należy skonsultować się z doradcą finansowym. Kopię najnowszego prospektu Funduszu, dokumentu zawierającego kluczowe informacje (KID) oraz sprawozdania rocznego i półrocznego (o ile było opublikowane później) można znaleźć na stronie internetowej www.franklintempleton.pl lub otrzymać za darmo od Templeton Asset Management (Poland) TFI S.A., Rondo ONZ 1, 00-124 Warszawa, tel.: +48 22 337 13 50; faks: +48 22 337 13 70. Dokument wydany przez Franklin Templeton International Services S.à r.l. – Pod nadzorem Commission de Surveillance du Secteur Financier.

Autor: Kamil Mikołajczak, Dyrektor Zarządzający, Franklin Templeton

Zobacz nagranie Akademii iWealth poświęconej megatrendom – biotechnologii i medycynie.

Zapraszamy do nagrania II części mini cyklu Akademii iWealth Online z 10 maja br. poświęconej inwestowaniu w megatrendy.

Dowiesz się dlaczego warto inwestować w biotechnologię i medycynę, jaki drzemie w nich potencjał, które obszary w ramach tych sektorów są najbardziej perspektywiczne.

Zobacz nagranie: Akademia iWealth Megatrendy: Biotechnologia i medycyna.

Skrót nagrania I części mini cyklu obejrzysz tutaj: iWealth Megatrendy

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 18/2023