Sygnały ostrzegawcze z amerykańskiego rynku nieruchomości

Kolejnym próbom wybronienia się amerykańskiego S&P500 przed kontynuacją bessy, która zmniejszyła jego wartość dotąd maksymalnie o 25,4 proc., towarzyszą następne sygnały mogące zapowiadać recesję na horyzoncie, w perspektywie 2023 roku.

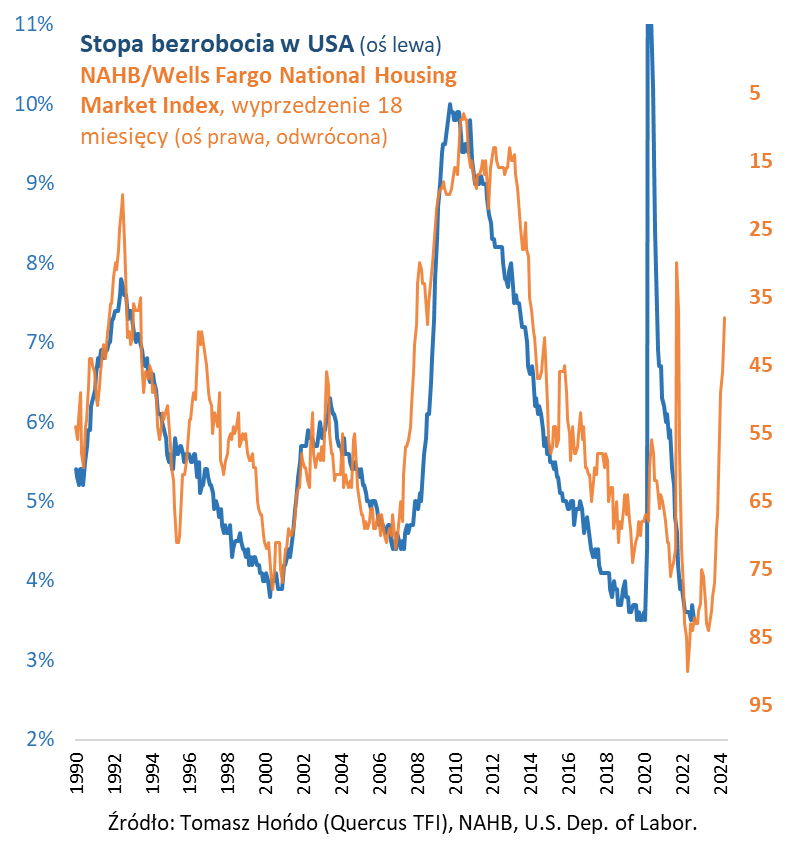

Takie zwiastuny widać chociażby na kluczowym dla całej gospodarki rynku nieruchomości. Wzrost oprocentowania nowych kredytów hipotecznych (mortgage rates) mocno wyprzedził już nawet, i tak najagresywniejszą od lat, serię podwyżek stóp procentowych przez Fed. Koszt benchmarkowego kredytu 30-letniego doszedł w okolicę 7 proc., podczas gdy stopa Fedu to na razie 3,0-3,25 proc. Efekty tak gwałtownego podniesienia się kosztów finansowania już widać. Wg danych MBA, liczba wniosków o kredyt hipoteczny zmalała do poziomu najniższego od …1997 roku.

Wydarzeniem tygodnia był też dalszy mocny spadek bacznie obserwowanego indeksu stowarzyszenia NAHB, obrazującego nastroje i oczekiwania firm związanych z rynkiem mieszkaniowym. Wskaźnik odnotował dziesiąty z rzędu miesięczny spadek, wędrując do poziomu najniższego od maja 2020 (38 pkt.). Dlaczego jest to tak ważne? Bo historycznie tak mocne spadki indeksu potrafiły z około półtorarocznym wyprzedzeniem sygnalizować przyszły wzrost bezrobocia w USA (ta moc prognostyczna została tylko na chwilę zaburzona wraz z wybuchem pandemii). A tegoroczny spadek jest tak silny, że pojawienie się recesji w przyszłym roku za sprawą dekoniunktury w budownictwie wydaje się bardzo prawdopodobne.

Jakie to ma z kolei znaczenie dla głównych klas aktywów? Dwie ostatnie bessy z prawdziwego zdarzenia na Wall Street (nie licząc chwilowego covidowego krachu) twarde dno osiągały dopiero wraz z silnym skokiem stopy bezrobocia (luty 2009, wrzesień 2002). Na razie takiego skoku ciągle nie ma (wręcz przeciwnie, stopa bezrobocia pozostaje ultra niska), ale widać go już na radarach w przyszłym roku.

Można zakładać, że nadejście recesji nie tylko sprzyjałoby zakończeniu podwyżek stóp przez Fed, ale nawet skłoniłoby go, być może, do …obniżek. Pierwsze nieśmiałe zwiastuny tego pokazuje już najnowszy sondaż Bank of America wśród zarządzających funduszami – w październiku podwoił się (do 28 proc.) odsetek ankietowanych oczekujących, że za 12 miesięcy stopy będą niższe niż obecnie. Na razie, te zaczynające ewoluować oczekiwania nie są jednak w stanie zmienić sytuacji na rynku obligacji, gdzie cały czas obserwujemy wzrost rentowności oraz spadek cen – także tutaj przydałby się „Fed pivot”. Reasumując, na naszych radarach pojawia się coraz wyraźniej ryzyko recesji w USA w przyszłym roku, co mogłoby mieć też pozytywne aspekty w postaci zakończenia cyklu podwyżek stóp przez Fed. Ten cykl na razie jednak trwa.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy Fed zrobi pivot?

Obecnie bazowym scenariuszem większości inwestorów na świecie jest recesja, która doprowadzi do zmniejszenia się zysków na akcje (ang. EPS) i w konsekwencji zmianę wycen tych walorów dokonaną przez analityków. Po fali spadkowej wywołanej rosnącymi rentownościami obligacji oraz odreagowaniem na rynku powinna nas czekać trzecia fala, spadkowa, wywołana właśnie spadającymi EPSami.

W naszym scenariuszu, opisanym w iWealth Newsie 34/2022 z 16 września br., napisaliśmy:

Dla przeciętnej długości trwania recesji i przy założeniu, że w III kwartale w USA zaczęła się recesja optymalnym momentem zakupu akcji powinien być I kwartał 2023 roku. Z zakupami należy więc jeszcze poczekać, ale czas dużych okazji już niedługo.

Nadal jest to dla nas scenariusz bazowy, który wpisuje się w retorykę płynącą również od innych inwestorów. I właśnie to zaczyna nas martwić, dlatego warto przyjrzeć się co może się stać, by ten scenariusz się jednak nie spełnił. Ewentualne przesunięcie się dołka na S&P500 będzie związane z wydłużeniem się recesji. Ale nas interesuje raczej scenariusz inny – co musi się stać, by rynek zamiast scenariusza spadkowego, wolniejszego albo szybszego, wszedł w fazę wzrostową. Bo na taką ewentualność trzeba być przygotowanym.

Największą nadzieję na wzrosty na rynku akcji inwestorzy wiążą od kilku miesięcy z …pogorszeniem się sytuacji gospodarczej. Liczą bowiem, że Fed zmieni swoją jastrzębią (agresywną) retorykę ukierunkowaną na podnoszenie stóp procentowych, by walczyć z inflacją.

Obecnie ankieta wśród analityków wskazuje, że do końca roku stopy Fed zostaną podniesione o 100 pb (w listopadzie o 75 pb – czwarty raz z rzędu tak wysoki ruch). Szczyt jest oczekiwany w 2023, na poziomie wyższym o kolejne 75 pb, ale rozłożone na skromniejsze podwyżki po 25 pb każda.

Prawie wszyscy analitycy spodziewają się podwyżki o 75 pb w kolejnym miesiącu, ponieważ inflacja wciąż nie spada w tempie jakim Fed by sobie tego życzył oraz dane z rynku pracy są wciąż bardzo dobre. Bank centralny ma więc komfort działania, by zdusić inflację. Z jednej strony musi to zrobić, a z drugiej strony może to zrobić.

Zarządzający funduszami są jednak dosyć mocno przygotowani do scenariusza dalszych spadków. Wg Johna Authersa, który opiera się na badaniach BofA, przeważenie w gotówce wynosi obecnie +2,6 odchyleń standardowych tego odchylenia za ostatnie 20 lat. Z drugiej strony, niedoważenie na akcjach wynosi obecnie aż -3 odchylenia standardowe. To bardzo dużo – wszyscy czekają na zakupy, a to oznacza, że ewentualne odbicie będzie bardzo gwałtowne.

Z kolei ankieta pokazuje, że inwestorzy mają obecnie skrajnie niskie, pesymistyczne nastawienie do akcji. Niższe, nawet niż w 2008 roku. Napływy do funduszy za ostatnie 12 miesięcy są jednak wciąż dodatnie (choć mocno spadają). Skumulowana miara wskazywanych ryzyk jest z kolei na najwyższym poziomie w historii (od 2007 r.), a obejmuje ona ryzyko rynków wschodzących, cyklu biznesowego, kontrpartnerów, geopolityczne, kredytowe, monetarne i protekcjonizmu. Do tego dochodzi jeszcze „wysychająca” płynność na rynkach. Aż 91% ankietowanych zarządzających nie oczekuje wzrostu zysków spółek przekraczającego +10% w ciągu roku – znów najgorszy wynik w historii.

Jest już tak źle, że aż nieprzyzwoicie. I jest to zbyt czytelne. Spadki nie muszą więc być duże.

Co może odwrócić sentyment? Pivot (w koszykówce obrót z piłką) Fed. Innymi słowy wstrzymanie tych mniejszych podwyżek. BofA wskazuje na czynniki, które mogą do tego doprowadzić. Numerem jeden jest spadek inflacji (dokładniej deflator PCE w Stanach, bo na niego patrzy Fed) poniżej 4%. Drugie zdarzenie, które może wywołać pivot jest nowe – jakieś zdarzenie kredytowe na świecie tj. problemy z długiem jakiegoś kraju. Ważnym czynnikiem pozostaje również ewentualny wzrost pierwszorazowych świadczeń dla bezrobotnych do poziomu ponad 300 tysięcy. Warto pamiętać, że wystarczy iskra, by rynek urósł, na co wszyscy czekają. I nie wiadomo, kiedy i za sprawą jakiego czynnika może się to wydarzyć. Dotychczasowe spadki „spuściły” bowiem parę z „garnka” i wyceny wielu spółek już da się bronić fundamentalnie w horyzoncie 5 lat plus. Dlatego warto, nawet na takim rynku (spadającym), stopniowo dobierać akcje, by w sytuacji odwrócenia trendu nie zostać wyłącznie na obligacjach. Ceny akcji mogą nam szybko uciec.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Przebieg wojny z inflacją zależy od determinacji.

Odczyty inflacji z ostatnich tygodni w Stanach Zjednoczonych i krajach Unii Europejskich, w tym także w Polsce wskazują, że wysoka inflacja rozgościła się na świecie już na dobre i kładzie się cieniem na gospodarce, w tym również na rynku kapitałowym.

Kłopot z wysoką inflacją polega nie tylko na tym, że coraz szybciej drenuje ona nasze kieszenie, utrudnia, a w niektórych branżach wręcz uniemożliwia racjonalne planowanie, ale również na tym, że jest ona dla dzisiejszego biznesu – w tym także dla inwestorów – zjawiskiem właściwie nieznanym. Naturalnie, wszyscy o niej słyszeli, wszyscy znają to pojęcie i związane z nim zagrożenia, ale wiedza na ten temat przytłaczającej części społeczeństwa – w tym również ludzi biznesu – jest tylko teoretyczna. Niewielu z nas na własnej skórze i we własnych portfelach doświadczyło wysokiej inflacji. Dotyczy to również analityków i zarządzających funduszami inwestycyjnymi, bo to w znacznej większości ludzie młodzi, dorastający w trwającej czterdzieści lat rzeczywistości deflacyjnej.

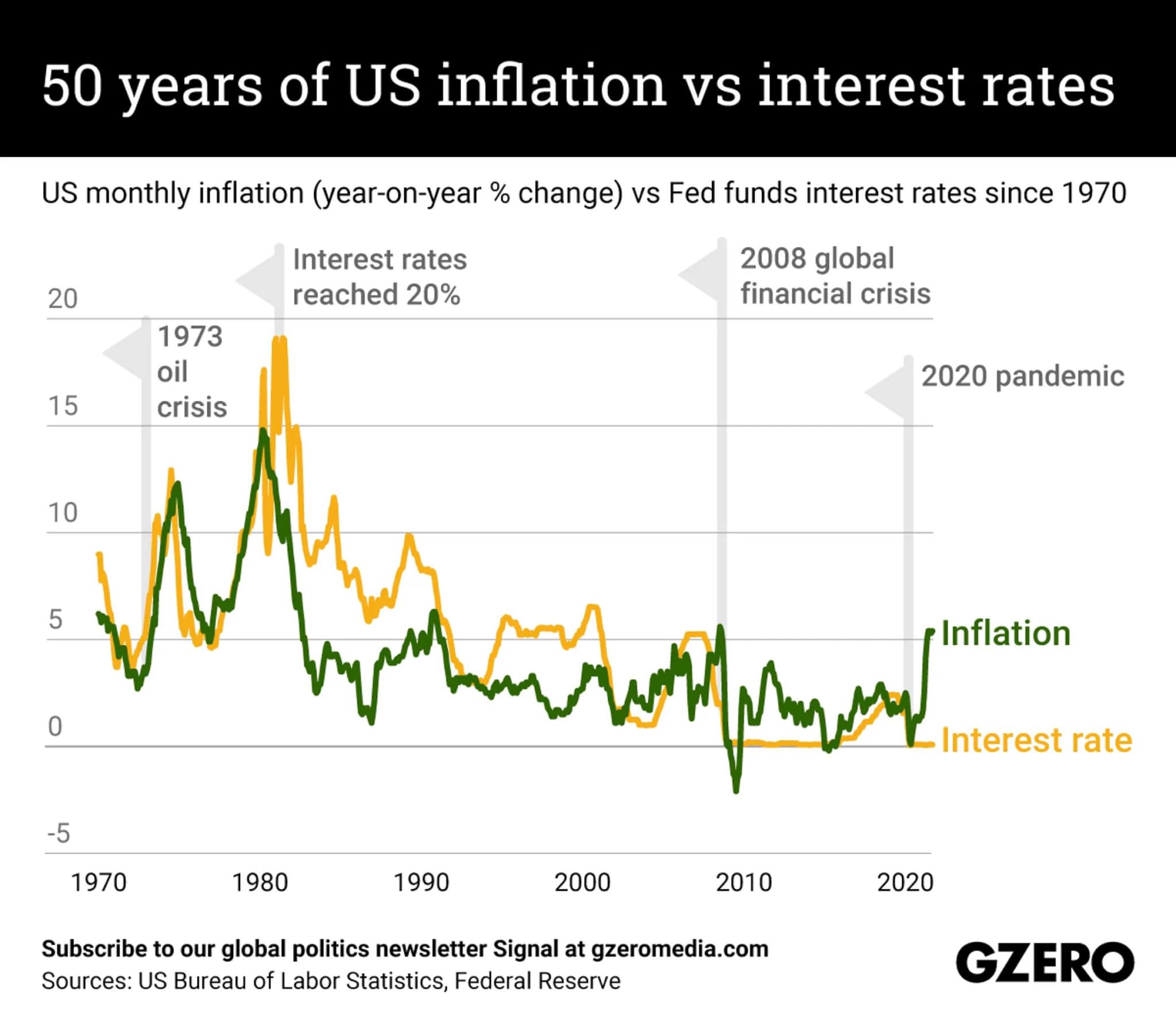

Aby lepiej poznać wysoką inflację, łatwiej się w niej poruszać i zabezpieczyć się przed jej niszczącymi skutkami dobrze byłoby zapoznać się z anatomią kryzysu, który wybuchł na początku lat siedemdziesiątych po gwałtownym podniesieniu cen ropy naftowej przez państwa arabskie. Zapewniam, że poświęcony na to czas nie będzie stracony, bo inflacja nie będzie gościła w gospodarce przez miesiąc czy rok. Rozsiadła się, rozpleniła i zamierza zostać długo. Ta wspomniana wyżej, która rozpoczęła się w 1973 roku, była trwałą częścią krajobrazu gospodarczego przez blisko dziesięć lat.

Lekarstwem na inflację jest oczywiście podniesienie stóp procentowych. Przy czym nie miejmy złudzeń, stopy procentowe to nie zastrzyk, który boli przez ułamek sekundy i przynosi natychmiastową ulgę w cierpieniu. To długotrwała, bolesna terapia, podczas której los pacjenta jest często niepewny, a jego organizm zawsze wychodzi z terapii osłabiony. Przy czym terapia oparta na podwyższaniu stóp procentowych jest skuteczna tylko wówczas, gdy dawka leków jest odpowiednio duża. Widać to na wykresie – gdy stopy procentowe tylko podążały za wzrostem inflacji, ta niewiele sobie z tego robiła i ostatecznie wspięła się aż na poziom 15%.

Terapia zadziałała dopiero, gdy amerykański bank centralny gwałtownie zwiększył dawkę. Od tego momentu inflacja w USA zaczęła spadać i później trwała na niskim poziomie aż do 2020 roku.

Terapia jest więc dobrze znana i sprawdzona. Do jej zastosowania trzeba jednak odwagi. Najważniejsze obecnie pytanie brzmi, czy dzisiejsi bankierzy centralni oraz politycy są wystarczająco zdeterminowani, aby pójść tą drogą. Mam obawy. Od połowy lat siedemdziesiątych świat mocno się zmienił. Wysoka inflacja skutkuje wysokimi wpływami do budżetu, a to powoduje, że politycy mogą się bawić w świętych Mikołajów i rozdawać pieniądze na prawo i lewo tylko imitując walkę z inflacją. Skutki takiego sposobu prowadzenia wojny z inflacją dobrze widać na zamieszczonym wyżej wykresie – inflacja w Stanach Zjednoczonych rosła do momentu, gdy Fed został wreszcie zmuszony do zastosowania „opcji atomowej” w postaci 20-procentowej stopy procentowej, podczas gdy inflacja wynosiła 15%. Niestety, wiele wskazuje, że tym razem będzie podobnie. Tym bardziej, że pod ręką jest wygodne alibi w postaci wojny w Ukrainie i konieczność znacznego podniesienia wydatków na zbrojenia. I jest też, najzupełniej prawdziwa, obawa, że gwałtowne podniesienie stóp procentowych wprowadzi gospodarkę w recesję. Strach przed recesją będzie hamował odwagę banków centralnych.

Pytanie, czy światu recesja nie jest potrzebna, bo jej oczyszczająca moc zawsze wprowadza gospodarkę na nowe tory. Bankierzy centralni (a zapewne także wielu polityków) muszą zdawać sobie z tego sprawę, ale tu ujawnia się całkiem prozaiczna chęć zapisania się w historii. Wszyscy chcą trafić do niej jako bohaterowie pozytywni, nikt nie chce tkwić w niej pod postacią „czarnego charakteru”. Tyle tylko, że o wejściu w recesję mogą zdecydować procesy ekonomiczne, na które banki centralne i politycy nie będą już mieli żadnego wpływu. To tym bardziej prawdopodobne, że świat jest dzisiaj bardzo zadłużony i w państwowych kasach brakuje już pieniędzy na sztuczne podtrzymywanie wzrostu gospodarczego.

Wygląda na to, że recesja może być nieunikniona. Rzecz w tym, aby była krótka i nie tak niszcząca jak w napisanych już czarnych scenariuszach.

Autor: Andrzej Miszczuk, Członek Zarządu Caspar TFI SA, nadzoruje podejmowanie decyzji inwestycyjnych dotyczących portfeli inwestycyjnych funduszy zarządzanych przez Caspar TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 39/2022