„Efekt Halloween”

Wchodzimy w – przynajmniej statystycznie – najlepszy okres do posiadania akcji w portfelu.

Teoria „Efektu Halloween” sugeruje, że rynki akcji są bardziej podatne na spadki w okresie od maja do października (zwany czasem „sezonem niedźwiedzi”) i bardziej skłonne do wzrostów – od listopada do kwietnia (zamiennie zwany „sezonem byków”).

Jednak, czy warto kupować akcje, kiedy stopy procentowe i rentowności obligacji biją rekordy?

Po co ryzykować, skoro można mieć 5% bez ryzyka, a fraza „Higer for longer” jest na ustach wszystkich analityków? Czy utrzymujące się wysokie stopy procentowe ostatecznie zakończą dobrą koniunkturę gospodarczą w USA i spowodują bessę na giełdzie?

Jednoznacznej odpowiedzi na te pytania tutaj nie przedstawimy, bo rynek akcji to gra w prawdopodobieństwo, ale spróbujmy przyjrzeć się kilku faktom.

Największym zagrożeniem dla rynków akcji są obecnie wysokie stopy procentowe, zarówno w USA i w strefie euro. Czy jest możliwe, że stopy spadną szybciej, niż spodziewają się dziś analitycy i przestaną odstraszać inwestorów od rynku akcji? To zagadnienie poruszaliśmy dwa tygodnie temu, a zainteresowanych odsyłam tutaj: Atrakcyjne wyceny – iWealth.

Ostatnie posiedzenie Fed pokazało, że jastrzębie podejście powoli odchodzi w przeszłość, a rentowności zaczęły się korygować. Poznaliśmy też pozytywnie „zaskakujące” dane o inflacji w strefie euro (spadek z 4,3% do 2,9%, prognoza 3,1%), a dwa kraje (Belgia i Holandia) znalazły się w deflacji. Przypomnę, że celem EBC jest inflacja na poziomie 2% (a więc jest już bardzo blisko), a stopy w strefie euro są obecnie na poziomie 4,5%. Nasza teza o deflacji w obszarze wspólnej waluty, w przyszłym roku, staje się coraz bardziej prawdopodobna.

Przy realnych stopach procentowych na poziomie 1,6% w strefie euro i podobnym ich poziomie w USA, przestrzeń do luzowania polityki pieniężnej – w razie dużego spowolnienia gospodarczego – jest spora. Inflacja, bądź co bądź, nadal spada i jest już dosyć blisko celu, więc coraz trudniej będzie uzasadniać bankom centralnym konieczność utrzymywania wysokich stóp procentowych, kiedy gospodarki spowalniają.

O ile w strefie euro to spowolnienie widać już wyraźnie, to Stany Zjednoczone wydają się być odporne na drogi pieniądz, a analitycy z uporem prognozują wzrost zysków amerykańskich korporacji w 2024 roku. W takich okolicznościach trudno mówić o nadchodzącej bessie.

Pełnowymiarową bessę w sensie technicznym mieliśmy de facto już w zeszłym roku, o czym dziś wydaje się nikt nie pamiętać. W 2022 roku indeks S&P500 stracił od stycznia do października 27%, a Nasdaq – aż 36%. Jak na razie, bessa nie została jednak potwierdzona przez recesję w realnej gospodarce. Pytanie, czy takie potwierdzenie jest konieczne?

W takich okolicznościach bardziej prawdopodobna, niż kolejna bessa – w przyszłym roku – wydaje się dalsza wspinaczka amerykańskich indeksów po ścianie strachu. Równocześnie, nie jest wykluczona hossa na tamtejszym rynku obligacji. Choć, być może, nie jest to zgodne z teorią cyklu koniunkturalnego, to właśnie z takim zestawem faktów mamy do czynienie na polskim rynku już od poprzedniego listopada (2022 r.).

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

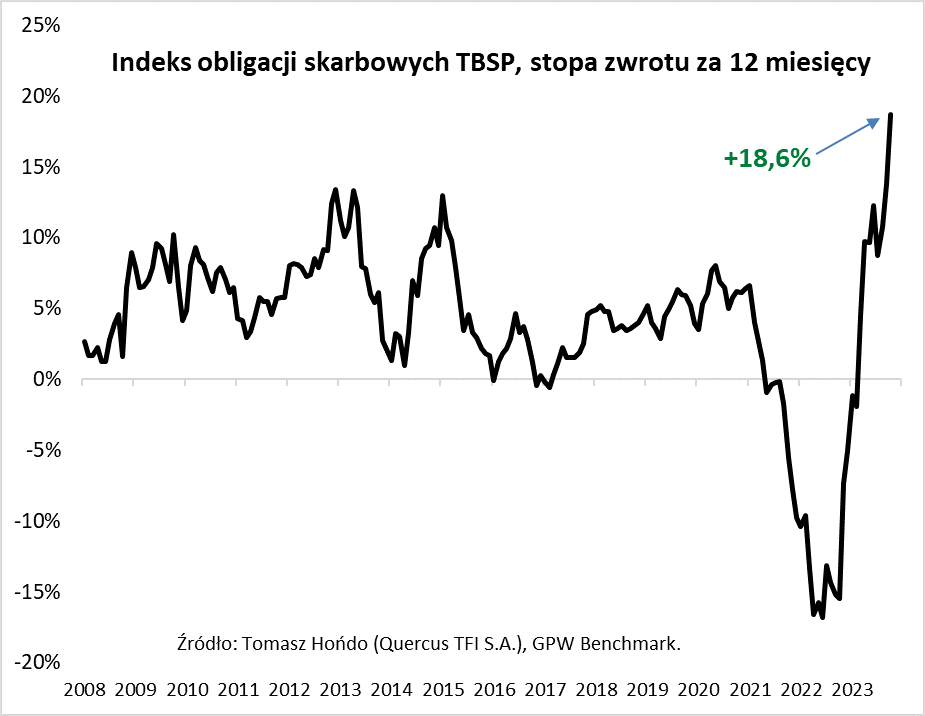

Rekordowe 12-miesięczne stopy zwrotu z krajowych obligacji

Podczas gdy globalny rynek obligacji zapamięta październik jako kolejny miesiąc zawieruchy, to na tym tle polskie obligacje zaprezentowały się w minionym miesiącu niezwykle pozytywnie. I nie chodzi tu zresztą tylko o sam październik, bo przypieczętował on na krajowym rynku długu bardzo udane całe ostatnie 12 miesięcy.

Jeśli chodzi właśnie o 12-miesięczne stopy zwrotu, to zebrane przez nas liczby robią duże wrażenie. +18,6 proc. – to rezultat wypracowany przez indeks TBSP, gromadzący hurtowe papiery skarbowe o stałym oprocentowaniu. Takiego 12-miesięcznego wyniku nie wykrzesał on dotąd jeszcze nigdy w całej swojej kilkunastoletniej historii!

Bardzo dobrze zaprezentował się też segment tych obligacji hurtowych, które mają zmienne oprocentowanie. Ich oficjalny indeks (GPWB-BWZ) październik zakończył na poziomie o 12,4 proc. wyższym niż przed rokiem. To też bez wątpienia rezultat najwyższy od wielu lat (historia tego benchmarku jest akurat dość krótka).

Oczywiście nie da się ukryć, że obecne rekordowe dobre stopy zwrotu to – szczególnie w przypadku obligacji stałokuponowych – odbicie lustrzane równie rekordowych strat odnotowanych na przestrzeni ubiegłego roku. „Przekręcenie się” 12-miesięcznego wyniku o 180 stopniu, z głęboko ujemnego na niebotyczny, to zresztą dość często spotykane zjawisko na rynkach finansowych, choć trzeba przyznać, że do niedawna dotyczyło raczej akcji niż obligacji (swoją drogą, rodzime akcje też „przekręciły się” w ostatnich 12 miesiącach o 180 stopni – widać tu cały czas silną korelację między akcjami i obligacjami).

Czy rekordowo dobre wyniki w ostatnich parunastu miesiącach oznaczają, że krajowe instrumenty dłużne skonsumowały cały potencjał wynikający z wcześniejszych niskich wycen i przez to nie zdołają już wykrzesać z siebie zbyt wiele w przyszłości? Byłbym daleki od takiej diagnozy. Owszem, z jednej strony należy liczyć się z normalizacją stóp zwrotu z tak astronomicznych poziomów. Ale z drugiej, rentowność papierów dłużnych jest ciągle na poziomach konkurencyjnych względem lokat bankowych. Rentowność (yield) w zasadzie wszystkich notowanych obligacji stałokuponowych przekracza obecnie 5 proc. Składają się na nią dwa elementy: (a) oprocentowanie, (b) różnica między ceną nominalną i rynkową – instrumenty te w większości ciągle notowane są z dyskontem (choć już nie tak głębokim, jak przed rokiem).

Z kolei w przypadku hurtowych papierów o zmiennych kuponach (serie WZ) obecne oprocentowanie to ciągle bardzo solidne 6,70-6,95 proc. (w zależności od serii). Owszem, ostatnie obniżki stóp przez RPP sprowadzą te odsetki na nieco niższy poziom (w kierunku 5,5 proc.), ale proces „resetowania” kuponów będzie stopniowy i rozpocznie się dopiero w styczniu, wraz z wejściem niektórych serii w nowe okresy odsetkowe.

Warto podkreślić, że najprostszy sposób na uzyskanie ekspozycji na zdywersyfikowany portfel obligacji hurtowych o stałym i zmiennym kuponie, to fundusze inwestycyjne dłużne. Reasumując, w ostatnich 12 miesiącach stopy zwrotu z krajowych obligacji osiągnęły rekordowe poziomy. Trudno będzie o utrzymanie tak wyśrubowanych wyników, ale to nie oznacza, że dla instrumentów dłużnych nie ma już miejsca w portfelu – ich rentowności są ciągle na interesujących poziomach.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Dobre perspektywy dla obligacji we wszystkich scenariuszach – prognozy PIMCO dla rynku instrumentów dłużnych

W scenariuszu bazowym PIMCO, inflacja będzie nadal spadać w kierunku celu banku centralnego, nawet jeśli schłodzenie presji płacowej będzie trwało dłużej. Chociaż jest to nasz punkt odniesienia, przy formułowaniu wniosków inwestycyjnych, bierzemy pod uwagę względne ryzyko w ramach alternatywnych scenariuszy i zachowujemy ostrożność przy budowaniu portfeli, w celu złagodzenia zarówno niespodzianek w górę, jak i w dół. Te inne scenariusze obejmują „twarde lądowanie” (gdzie wzrost gospodarczy i inflacja szybko spadają) lub „kontynuację ożywienia” (gdzie wzrost gospodarczy utrzymuje się na stałym poziomie, a inflacja ponownie przyspiesza).

Widzimy trzy kluczowe zagadnienia inwestycyjne:

1) Perspektywy dla obligacji wydają się atrakcyjne, biorąc pod uwagę obecne rentowności oraz perspektywy gospodarcze.

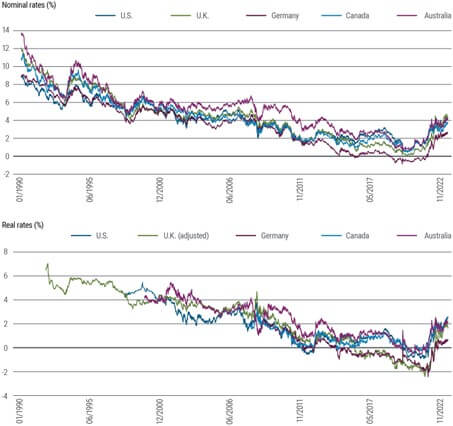

Uważamy, że wzrost gospodarczy i inflacja osiągnęły szczyt i widzimy większe ryzyko recesji, niż wyceniają to rynki, co potwierdza pozytywne perspektywy stóp zwrotu z obligacji. Po ich niedawnym wzroście, poziomy rentowności, które historycznie są silnie skorelowane ze stopami zwrotu, są niezwykle atrakcyjne, a zarówno realne, jak i nominalne stopy zwrotu, znajdują się na poziomach nienotowanych od co najmniej dekady (zob. wykres 1).

Wykres 1: Nominalne i realne stopy 10-letnie na rynkach rozwiniętych.

Wysokiej jakości fundusze obligacji, dają dziś stopę zwrotu około 5–8%. Wygląda to bardzo atrakcyjnie w porównaniu z oczekiwanymi zwrotami z kapitału własnego i zapewnia ochronę przed spadkiem w przypadku recesji. Przy dzisiejszych podwyższonych rentownościach, obligacje wyglądają atrakcyjnie, nawet jeśli inflacja miałaby jedynie spaść w kierunku górnej granicy naszych prognoz, a rentowności te mogą zapewnić inwestorom znacznie większą ochronę przed niepewnością.

Oczekujemy również, że obligacje i akcje powrócą do swojej bardziej typowej odwrotnej korelacji – w której obligacje radzą sobie dobrze, gdy akcje mają problemy i odwrotnie – w miarę jak inflacja w nadchodzącym roku powróci do celu banku centralnego.

Większa niepewność inflacyjna i obawy dotyczące długu publicznego, takie jak epizod LDI w Wielkiej Brytanii i obniżenie 1 sierpnia 2023 r. przez Fitch ratingu kredytowego USA, powinny pomóc w przywróceniu właściwych premii terminowych (wskaźnik rekompensaty za utrzymywanie długu długoterminowego w porównaniu z zadłużeniem krótkoterminowym) na rynkach rozwiniętych. Przykładowo, miara 10-letniej premii terminowej obligacji skarbowych Stanów Zjednoczonych, stosowana przez nowojorski Fed, wzrosła w zeszłym miesiącu do dodatniego poziomu, po raz pierwszy od ponad dwóch lat.

Nasza ocena jest taka, że r* pozostanie zakotwiczony na poziomach podobnych do tych, które panowały przed pandemią. Prowadziłoby to do zakotwiczenia stóp zwrotu obligacji, a w połączeniu z wyższymi premiami terminowymi, z czasem powinno doprowadzić do ponownego wystromienia krzywych dochodowości.

2) Zwracamy uwagę na globalny zestaw możliwości oraz zdywersyfikowane źródła ryzyka i zwrotu z obligacji.

Wpływ polityki pieniężnej, polityki fiskalnej i wyczerpywania się nadmiernych oszczędności, będzie następował z różną szybkością w poszczególnych krajach. Będą różne lokalne skutki zmian cen energii, wojny rosyjsko-ukraińskiej i ekspozycji na Chiny. Dlatego też spodziewamy się większego zróżnicowania pod względem zysków z wysokiej jakości inwestycji w obligacje w poszczególnych krajach.

Rentowności obligacji na świecie są dziś bardzo atrakcyjne i już wydają się wysokie w porównaniu z poziomami, które według nas będą przeważać w horyzoncie cyklicznym i później. Zamierzamy utrzymywać przeważone Duration oraz dalej go zwiększać przy dalszym wzroście rentowności.

W ostatnich tygodniach Stany Zjednoczone przewodziły wzrostowi rentowności na świecie, a amerykański Duration – wskaźnik wrażliwości obligacji na zmiany stóp procentowych – sam w sobie oferuje potencjał atrakcyjnego zwrotu. Bardzo dobre możliwości widzimy również w innych regionach – np. w Australii, Kanadzie, Europie i Wielkiej Brytanii – biorąc pod uwagę różną wrażliwość stóp procentowych i różne ścieżki zacieśnienia ilościowego lub wycofywania obligacji z bilansów banków centralnych.

Widzimy potencjał w wykorzystaniu różnych faz cyklu obniżek stóp procentowych w poszczególnych krajach, gdyż banki centralne przyjmują różne założenia, biorąc pod uwagę inflację i dynamikę rynku pracy.

Po dziesięcioleciach powolnego wzrostu i inflacji BOJ wciąż znajduje się na etapie wychodzenia ze swojej polityki kontroli krzywej dochodowości (YCC) i prawdopodobnie podniesie stopy procentowe, podczas gdy inne banki centralne będą je obniżać. Widzimy potencjał do wzrostu rentowności w Japonii.

Widzimy szerokie korzyści z dywersyfikacji pozycji pod względem czasu trwania i pozycjonowania krzywej dochodowości, co może pomóc inwestorom w osiągnięciu wyższych zwrotów skorygowanych o ryzyko. Historycznie rzecz biorąc, globalna dywersyfikacja prowadziła do wyższych zysków na jednostkę zmienności. Jest to szczególnie ważne w obecnej sytuacji, biorąc pod uwagę rozbieżności w oczekiwanych zwrotach i zakres ryzyka wokół scenariusza bazowego.

3) Musimy pozycjonować się pod kątem zróżnicowanych odczytów danych makro oraz danych rynkowych.

Rozpoznajemy i monitorujemy zakres ryzyk związanych z naszą bazową perspektywą i musimy odpowiednio zarządzać portfelami. Oznacza to utrzymanie elastyczności i płynności, przy jednoczesnym podkreślaniu względnej wartości możliwości inwestycyjnych. Ogólnie rzecz biorąc, uważamy, że jest to nadal bardzo dobre środowisko dla obligacji wysokiej jakości.

W dzisiejszym klimacie gotówka może być atrakcyjna, z wysoką krótkoterminową rentownością w porównaniu z danymi historycznymi i dająca elastyczność w zakresie reinwestycji, gdy pojawią się inne możliwości. Ale ta elastyczność wiąże się z ryzykiem: zyski gotówkowe są ulotne.

Uważamy, że obligacje o dłuższym terminie zapadalności zapewniają większą odporność portfeli, oferując dziś atrakcyjne stopy zwrotu, które można utrzymać w dłuższym horyzoncie czasowym, a także potencjalną korzyść w postaci wzrostu cen w czasie recesji. Uważamy, że ryzyko staje się coraz bardziej symetryczne między scenariuszami wysokiej inflacji i spadkowego wzrostu, podczas gdy rentowność i wyceny obligacji stają się coraz bardziej atrakcyjne. Biorąc pod uwagę ryzyko dla naszego scenariusza bazowego, obligacje indeksowane do inflacji mogą zwiększyć odporność portfela na wyższą niż oczekiwano inflację.

Podtrzymujemy ostrożną ocenę ryzyka kredytowego przedsiębiorstw, biorąc pod uwagę ryzyko recesji i koncentrujemy się na emitentach o wysokiej wiarygodności. Skupienie się na poszczególnych sektorach może pomóc złagodzić szerszą niepewność gospodarczą.

Nadal jesteśmy zaniepokojeni obligacjami korporacyjnymi o niższej jakości, aktywami kredytowymi o zmiennym oprocentowaniu, takimi jak kredyty bankowe i niektóre starsze prywatne aktywa kredytowe, w przypadku których już zaczynamy dostrzegać obciążenie wynikające z wyższych stóp procentowych.

W wielu naszych strategiach będziemy kłaść nacisk na papiery wartościowe zabezpieczone hipoteką (MBS) agencji amerykańskich, biorąc pod uwagę ich wysoką jakość, wsparcie rządowe, solidną płynność i atrakcyjną wycenę. Jeśli chodzi o ryzyko kredytowe, zasadniczo preferujemy również inwestycje sekurytyzowane i kredyty strukturyzowane.

Podwyższone stopy procentowe, zagrożone bilanse banków i naciski regulacyjne stwarzają atrakcyjne możliwości w zakresie prywatnych pożyczek konsumenckich i niekonsumenckich. Dostrzegamy możliwości dla oportunistycznych inwestycji prywatnych w kredyty korporacyjne i nieruchomości.

Widzimy również korzyści z dywersyfikacji związane z inwestowaniem w wybranych krajach rynków wschodzących, biorąc pod uwagę ich postępy w zakresie dezinflacji i obecny poziom realnych stóp procentowych. Podobnie jak w przypadku rynków rozwiniętych, spodziewamy się, że dezinflacja na rynkach EM będzie postępować z różną szybkością. Niektóre banki centralne z rynków wschodzących, charakteryzujące się wysokimi stopami realnymi i spadającą inflacją, rozpoczęły już łagodzenie polityki, a w wielu krajach rynków wschodzących inflacja spadła szybciej niż w przypadku rynków rozwiniętych.

W rezultacie sytuacja gospodarcza w wielu krajach rynków wschodzących już teraz sprzyja wzrostowi, cenom aktywów i aprecjacji waluty. To powiedziawszy, w 2024 r. wzrost na rynkach wschodzących może w dalszym ciągu stawić czoła wyzwaniom, ponieważ wzrost w Chinach pozostaje słaby i odczuwalny jest wpływ zaostrzonej globalnej polityki pieniężnej.

Po niedawnym wzmocnieniu, jesteśmy zasadniczo neutralni w stosunku do dolara amerykańskiego, koncentrując się na transakcjach „carry trade” w obcych walutach.

Autor: TFI Allianz Polska. Opracowano na podstawie: „Post Peak” PIMCO Cyclical Outlook, Październik 2023.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 42/2023