Zaczynamy jak zwykle w piątek (zawsze kończę tygodniowy komentarz w czwartek – publikowany w piątek rano). W piątek 24.09 nastroje na rynkach akcji były zróżnicowane. W Europie były bardzo słabe i indeksy tam spadły tracąc ponad pół ¾ procent.

Nie było żadnych nowych informacji oprócz odczytu bardzo obserwowanego indeksu niemieckiego instytutu Ifo – spadł nieco mocniej niż tego oczekiwano (z 99,4 do 98,8 pkt. – oczekiwano 99 pkt.). Komentatorzy oczywiście pisali znowu o dyżurnym „zagrożeniu”, czyli tym razem o problemach Evergrande. Jak nie pandemia i wariant delta to Evergrande – zawsze to fajnie jest mieć dyżurne wyjaśnienie.

Ja nadal uważam, że problem Evergrande światowym giełdom i globalnym gospodarkom nie zaszkodzi. Zapewne nie zaszkodzi też Chinom, a danie po łapach deweloperom w tym kraju przyda się, bo hossa na ich rynku nieruchomości od lat już niepokoi. W każdym razie Evergrande rzeczywiście w czwartek nie spłacił należności posiadaczom obligacji w kwocie ponad 83 mln USD, ale pamiętać trzeba o tym, że ma 30 dni na to, żeby to zrobić i uniknąć niewypłacalności.

Ostatnio mówiło się o sprzedaży przez tę firmę jej spółki ubezpieczeniowej, co przyniosłoby ponad 600 mln USD. W środę rano mówiło się też o możliwości sprzedaży udziałów w Shengjing Bank (20% o wartości 1,5 mld USD) lokalnemu zarządowi prowincji Shenyang. Jak widać w tern sposób rząd Chin chce zażegnać kryzys.

Inaczej niż Europa zachowała się w piątek Wall Street. Tam indeksy kręciły się wokół poziomu z czwartkowego zamknięcia, a w ostatniej godzinie sesji byki usiłowały nawet przeprowadzić kolejny atak, ale tym razem się to nie udało i sesja zakończyła się neutralnie. Jak widać po dwóch sesjach wzrostowych gracze nie bojąc się problemu Evergrande nie oddali pola niedźwiedziom.

Dziwić mogło to, że nadal rosnące rentowności obligacji 10. letnich USA (wybicie z dwumiesięcznego trendu bocznego) nie zaszkodziły złotu, ropie i miedzi – one drożały. Nawiasem mówiąc ropa bez przerwy drożała, gaz od maja zdrożał już o 100%, a informacje o braku paliwa i czekanie na zimowy sezon grzewczy mocno pomagały bykom. Dopiero we wtorek pojawiła się chęć zrealizowania części zysków.

Rentowności obligacji nie zaszkodziły też w piątek rynkowi akcji. Być może dlatego nie zaszkodziły, że daleko im jeszcze było do poziomów z marca 2021. Inwestorzy pocieszali się, że rosnące rentowności pokazują zaufanie do ożywienia gospodarczego.

W poniedziałek jednak dalsza zwyżka rentowności zaczęła już szkodzić sektorowi „growth” w USA i pomagać sektorowi „value”, czego wynikiem był spadek NASDAQ o ponad pół procent, ściągający nieco w dół S&P 500 oraz wzrost DJIA. Ten czynnik przyłożył się też do dużych spadków indeksów we wtorek. Wtedy to indeksy europejskiej straciły po dwa procent, a w USA indeks S&P 500 stracił 2,04%, a NASDAQ aż 2,83%.

Powodem potężnej przeceny były jednak nie tylko nadal rosnące rentowności amerykańskich obligacji, choć i one przyłożyły się do przeceny sektora „growth”. Zaczęto bowiem wreszcie bardziej zajmować się limitem zadłużenia USA. Teoretycznie termin podniesienia limitu mija 30. września, ale Janet Yellen, sekretarz skarbu USA, powiedziała, że pieniędzy na funkcjonowanie rządu wystarczy do 18. października.

Powrócił nawet tak ekstrawagancki pomysł, który już funkcjonował osiem lat temu podczas poprzedniego, podobnego kryzysu. Chodzi o to, że administracja może wybić monetę o wartości 1 biliona USD, złożyć ją do depozytu w Fed i pod jej zastaw dolary potrzebne do funkcjonowania rządu. Były prezydent Barack Obama potwierdził, że taki pomysł był wtedy rozważany.

Obawy o to, czy uda się podnieść limit zadłużenia, nie były jednak bardzo nasilone, bo dolar się umocnił. Umocnił się mimo tego, że Janet Yellen ostrzegła, iż brak takiego działania Kongresu będzie skutkował podważeniem traktowania dolara jako „absolutnie bezpiecznej” waluty.

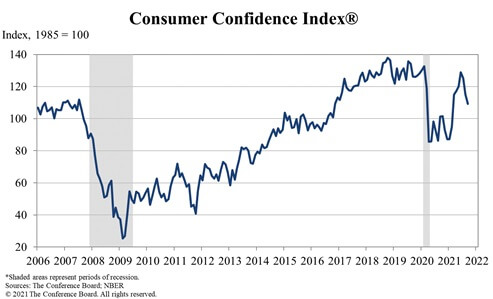

Nie tylko kwestia limitu zadłużenia szkodziła bykom. Przesłuchiwany w Kongresie Jerome Powell, szef Fed, spotkał się z wieloma bardzo agresywnymi pytaniami, a Elizabeth Warren, bardzo wpływowa Demokratka, powiedziała nawet, że nie popiera jego renominacji (kadencja upływa w lutym 2022) i uważa go za „bardzo niebezpiecznego człowieka”. Do tych wszystkich nieszczęść doszły fatalne dane makro. Conference Board opublikował swój indeks zaufania konsumentów – wylądował na poziomie najniższym od 7. miesięcy.

W środę początek sesji na europejskich rynkach był pozytywny. Indeksy rosły, co według mnie było błędnym założeniem, że za przeceny w dużym stopniu odpowiadają problemy Evergrande Group. Skoro (jak wyżej piszę) miał sprzedać udziały w dwóch firmach za ponad 2 biliony USD to oczywiste było, że na razie uniknie bankructwa. To dawało dobry pretekst do wzrostowej korekty, ale była ona bardzo ograniczona i nie zmieniła obrazu technicznego rynku.

Nie słuchał się tych powodów dolar, który nadal się umacniał. O możliwych powodach umocnienia pisze poniżej w akapicie poświęconym wykresom. Wall Street niespecjalnie chciała odbijać. Nadal słaby był NASDAQ, a S&P 500 po początkowym wzroście w połowie sesji wrócił do poziomu neutralnego. Wypowiedzi szefów banków centralnych Eurolandu, Fed, Banku Japonii i Banku Anglii, którzy unisono zapewniali, że inflacja jest wysoka, ale tymczasowa na dwie godziny przed końcem sesji zaczęły pomagać bykom, ale końcówka znowu była słaba. Indeks S&P 500 zyskał 0,16%, a NSDAQ stracił 0,24%.

W czwartek od rana kontrakty na amerykańskie indeksy mocno rosły (znowu), co dawało nadzieję na to, że tym razem odbicie rzeczywiście na Wall Street zagości. Powodem nocnego wzrostu kontraktów było to, że Chuck Schumer, lider większości senackiej, zapowiedział, że Demokraci porozumieli się z Republikanami, co zaowocuje przedłużeniem finansowania agend rządowych do 3.grudnia 2021 roku.

Podkreślam – nie chodzi o podniesienie limitu zadłużenia, a jedynie o finasowanie rządu. Oczywiście problem nadal pozostawał i się nie zmieniał, ale rynki finansowe miały dodatkowe 1,5 miesiąca na podniesienie limitu zadłużenia. Oddech ulgi powinien był podnieść indeksy. Rzeczywiście tak stało się w Europie, ale tylko na początku sesji. Potem indeksy zabarwiły się na czerwono i zakończyły dzień ponad półprocentowymi spadkami.

Pozostawało czekać na to, czy rzeczywiście Senat USA odpowiednią regulację przyjmie (to miało być głosowane podczas trwania sesji giełdowej). Rzeczywiście tak się stało. Przyjęcie tego rozwiązania przez Izbę Reprezentantów jest już tylko formalnością. S&P 500 wrócił nawet tuż pod linię poziomu neutralnego, ale ostatnia godzina była znowu bardzo słaba. S&P 500 stracił 1,19%, a NASDAQ 0,44%. Dziwić mogło nieco to, ze złoto zdrożało o blisko dwa procent mimo tego, ze nadal umacniał się dolar.

W ten sposób zakończył się wrzesień, czyli miesiąc uznany przez statystyki za najgorszy w roku. Ten wrzesień był zdecydowanie najgorszy w 2021 roku. Mimo tego trzeci kwartał był szóstym z kolei, który zakończył się zwyżką S&P 500.

A tymczasem w Polsce

W Polsce GPW w piątek zachowała się tak jak inne giełdy europejskie. Do połowy sesji indeksy kręciły się wokół poziomu neutralnego, ale potem zatryumfował obóz niedźwiedzi i WIG20 stracił 0,92%. W poniedziałek usiłował odbić, ale zmniejszające się szybko zwyżki indeksów na innych giełdach na to odbicie nie pozwoliły – indeks stracił 0,29%.

Wydawało się, że poziom 2.295 pkt., który był górnym ograniczeniem kanału trendu bocznego (od maja do ostatniej dekady sierpnia) i którego pokonanie dało sygnał kupna ciągle jest w grze. Zachowanie rynku podczas wtorkowej sesji przez długi czas też dawało taką nadzieję. WIG20 trzymał się przez prawie całą sesję blisko poziomu neutralnego, ale początek sesji w USA zmroził obóz byków i indeks stracił 0,73%.

W środę również w Polsce WIG20 od rana rósł. Po prostu poszliśmy śladem innych giełd europejskich zakładających, ze na Wall Street musi w końcu pojawić się odbicie. Nie pojawiło się, ale sesja europejska kończyła się na początku amerykańskiej, więc wzrost WIG20 o 0,67% udało się ocalić.

W czwartek od rana rosła nadzieja na kontynuację odbicia (o powodach powyżej), co pomagało obozowi byków również na GPW. Bardziej na GPW niż poza nią, bo WIG20 zielenił się nawet wtedy, kiedy XETRA DAX się zaczerwienił. Mimo spadku indeksów europejskich WIG20 zyskał 0,84% znowu wracając nad 2.300 pkt. wokół którego ostatnio się kręci. Dość dziwne było to zachowanie (wzrost napędzany przez spółki surowcowe).

Na rynku walutowym we wtorek powróciła słabość złotego, co miało dużo wspólnego z zachowaniem dolara na globalnym rynku. Pokazując kompletny brak długoterminowej decyzji kurs EUR/USD w piątek i w poniedziałek spadł (po dużym wzroście w czwartek 23.09).

We wtorek jednak ucieczka od ryzykownych aktywów i umocnienie dolara na globalnych rynkach doprowadziło do potężnej przeceny złotego. Kurs EUR/PLN doszedł do poziomu niewidzianego od marca 2021. W środę bardzo duże umocnienie dolara na rynkach globalnych podniosło USD/PLN prawie do poziomu 4,00 PLN (niewidziany od maja 2020), ale EUR/PLN już rosnąc nie chciał. Więcej w części poświęconej wykresom.

W czwartek poprawa nastrojów na rynkach oraz czekanie na kolejną (trzecią w tym roku) podwyżką stóp w Czechach rano złotemu pomagały. Tyle tylko, że długo to nie trwało. Koło południa kursy już solidnie rosły. Po południu sytuacja się zmieniła. Mimo spadku kursu EUR/USD u nas kursy walut spadały. Nie miało to nic wspólnego z kolejnym przełożeniem posiedzenia Trybunału Konstytucyjnego (na 7.10).

Powodów można było znaleźć dwa. Po pierwsze Czesi podnieśli stopy aż o 0,75 punktu procentowego (z 0,75 do 1,5%), co kazało zakładać, że presja działań Czechów i Węgrów może wpłynąć na RPP. Po drugie w protokole z ostatniego posiedzenia RPP gracze zobaczyli, że pojawił się nań wniosek o podwyżkę stóp z 0,1% do 2% (sic!). Oczywiście został odrzucony tak jak i wniosek o podwyżkę o 0,15 pp. To jednak zaczęło rodzić nadzieję na zmianę stanowiska RPP i przynajmniej niewielki wzrost stóp. Umocnienie złotego nie zmieniło jednak obrazu rynku.

To, co dzieje się w Niemczech to dla Polski ważna sprawa, więc trzeba wspomnieć o tym, o czym piszą wszystkie media – w Niemczech 26.09 odbyły się wybory. Po wyborach przewagę ma SPD, ale i tak wynikiem wyborów musi być koalicja trzech partii. Przed wyborami u bukmacherów prowadziła koalicja świateł drogowych (SPD-Zieloni-FDP), ale równie prawdopodobna jest koalicja Jamajka (CDU/CSU-Zieloni-FDP).

Tworzenie koalicji może potrwać długo, ale żadna kombinacja nikogo na rynkach globalnych nie wystraszy. Być może ta pierwsza nieco bardziej będzie bardziej sprzyjała zadłużeniu i Rosji. Dla Polski odejście kanclerz Angeli Merkel to strata, bo była ona Polsce bardzo życzliwa i cierpliwa…

Krótka analiza wykresów

Na Wall Street indeks NASDAQ wyhamował pod szczytem i rozpoczął korektę. Indeks pokonał średnia 50. sesyjną i dotarł w pobliże średniej 100. sesyjnej. Pierwsze wsparcie na 14.405 pkt., a opór w okolicach 14.955 pkt.

Na indeksie S&P 500 też sytuacja jest podobna. Indeks pokonał średnia 50. sesyjną i dotarł do 100. sesyjnej. Pokonał też linię trendu wzrostowego. Wszystko to są sygnały sprzedaży. Wsparcie jest na 4.303 pkt., a opór w okolicach 4.443 pkt.

Na indeksie DJIA też trwa korekta. Pokonanie wsparcia na 34.900 stworzyło formację podwójnego szczytu, czyli dało mocny sygnał sprzedaży. Mocniejsze wsparcie w okolicach 33.700 pkt. Opór na 34.900 pkt.

Na indeksie XETRA DAX trwa krótkoterminowa korekta. Okno bessy zostało zamknięte w czwartek, ale to korekty nie kończy. Wsparcie jest w okolicach 15.040 pkt., a opór na 15.843 pkt. (kolejne okno bessy).

Na rynku 10. letnich obligacji USA teraz trwa wzrostowa korekta spadku. Na wykresie pojawiła się świeca młot, która często zmienia trend na wzrostowy. Wybicie z dwumiesięcznego kanału trendu bocznego dało sygnał kupna. Wsparcie jest na 1,3720%, a opór na 1,5775%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i pokonała dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży, ale korekta najwyraźniej się już kończy. Wsparcie jest w okolicach 67 USD, a opór na 77 USD.

Na rynku złota formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna tak jak zapowiadałem nie sprawdziła się. Pojawił się krzyż śmierci, który zapowiada spadki. Jeśli cena szybko nie wróci na trwałe nad 1.775 USD to następne wsparcie jest w okolicach 1.680 USD. Opór w okolicach 1.785 USD. Być może rysuje się teraz prawe ramię formacji oRGR. Jeśli tak jest i opór zostanie pokonany to pojawi się mocny sygnał kupna. Z naciskiem na „jeśli”.

Na rynku miedzi cena przełamała linię trendu wzrostowego dając sygnał sprzedaży. Kontrakty na miedź mają opór na poziomie 444 centów/funt, a wsparcie na 396 centów/funt. Można tutaj wspomnieć o prognozie Goldman Sachs, który oczekuje, że w ciągu 12. miesięcy miedź zdrożeje o około 20%.

Cena srebra naśladowała cenę złota, ale srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend boczny, a średnioterminowy spadkowy. Wsparcie jest w okolicach 19,80 USD, a opór w okolicach 23 USD.

Na rynku walutowym na wykresie kursu EUR/USD znowu pojawiła się groźba utworzenia formacji podwójnego szczytu, jeśli na trwale przełamany będzie w dół 1,1700 USD, co dałoby mocny sygnał kupna dolara. Ten poziom już został pokonany, co wstępny sygnał kupna dolara już dało. Opór jest na poziomie 1,1750 USD, a wsparcie na 1,1432 USD.

Indeks dolara (pokazuje stosunek dolara do innych głównych walut globalnych) kręcił się wokół linii szyi (rozpoczynającej się w listopadzie 2020 roku) formacji podwójnego dna. We wtorek i środę ten opór został pokonany, co skutkowało wsparciem dla obozu zwolenników silnego dolara. Technika grał tu olbrzymią rolę. Poza tym rodząca się krótkoterminowa formacja RGR ulega załamaniu, co też jest sygnałem kupna dolara. Problemem jest jednak kwestia limitu zadłużenia USA.

Można się było zastanawiać, dlaczego dolar się umacnia skoro walka o limit zadłużenia dopiero się rozpoczyna, ale najwyraźniej technika i przyzwyczajenie, że jak jest zagrożenie to ucieka się do dolara pomagało amerykańskiej walucie. Zakładam, że jeśli walka o limit zadłużenia wejdzie w ostrą fazę to pojawi się korekta, ale formacje każące kupić dolara ocaleją.

W Polsce nadal na wykresach kursów walut widać długoterminowy trend boczny, a w krótkim terminie dominuje trend wzrostowy. Od konferencji Adama Glapińskiego, szefa NBP, złoty się osłabia, a spadek EUR/USD dodatkowo mu zaszkodził. EUR/PLN nadal ma opór na 4,6800 PLN, a wsparcie przesunęło się na 4,5900 PLN. USD/PLN ma opór na 4,0070 PLN (z końca maja 2020), a wsparcie przesunęło się na 3,9200 PLN. CHF/PLN ma opór na 4,29 PLN, a wsparcie przesunęło się na 4,2255 PLN. Jeśli dolar nadal będzie się umacniał na globalnych rynkach to złoty będzie traci.

Na GPW indeks WIG20 wybił się w sierpniu z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Na chwilę do tego kanału powrócił, ale szybko znowu je pokonał i zaczął się wokół niego kręcić. Czekamy na to, żeby w USA zakończyła się korekta.

Pierwsze wsparcie nadal jest w okolicy 2.258 pkt. Opór w okolicach 2.335 pkt., a potem na 2.416 pkt., czyli na szczycie z 2019 roku. mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej było sygnałem kupna i dotarł do poziomów z połowy 2007 roku, gdzie rozpoczął korektę. sWIG80 dążył ku szczytowi z 2007 roku, gdzie rozpoczął korektę.

Dane makro z mijającego tygodnia – zagranica

W USA zamówienia na dobra trwałego użytku wzrosły w sierpniu o 1,8% m/m (oczekiwano 0,6%), ale zamówienia bez środków transportu wzrosły jedynie o 0,2% m/m, a oczekiwano 0,5%. Tak więc dane wcale dobre nie były.

Zaskakująco słaby był indeks zaufania konsumentów (publikowany przez Conference Board). Jak wyżej piszę był najniższy od siedmiu miesięcy. Spadł z poziomu 115,2 na 109,3 pkt. (oczekiwano 114,4 pkt.). Słabo? Fakt, słabo, ale od dawna mówi się, że poziom ponad 90 pkt. pokazuje, że nastroje są trwale dobre.

Zwracało uwagę to, co zazwyczaj pomijam, bo z rzadka (oprócz okresu 2007-2009) wpływa na zachowanie rynków. Chodzi o dane o sprzedaży domów. Indeks cen domów S&P/Case-Shiller pokazał, że w lipcu ceny w 20. największych metropoliach wzrosły o 19,9% r/r. Mówimy u nas o bańce na rynku nieruchomości. Co mają powiedzieć Amerykanie?

Poza tym w USA pojawił się ostateczny odczyt annualizowanego PKB w drugim kwartale – 6,7% (oczekiwano 6,6%). Indeks Chicago PMI wyniósł 64,7 pkt. (oczekiwano 64,9 pkt.). Liczba wniosków o zasiłek dla bezrobotnych złożonych w ostatnim tygodniu wyniosła 362 tys. (oczekiwana 326 tys.).

W piątek zobaczymy jeszcze raport nt. wydatków i dochodów Amerykanów oraz raport ISM dla przemysłu.

Dane makro z mijającego tygodnia – Polska

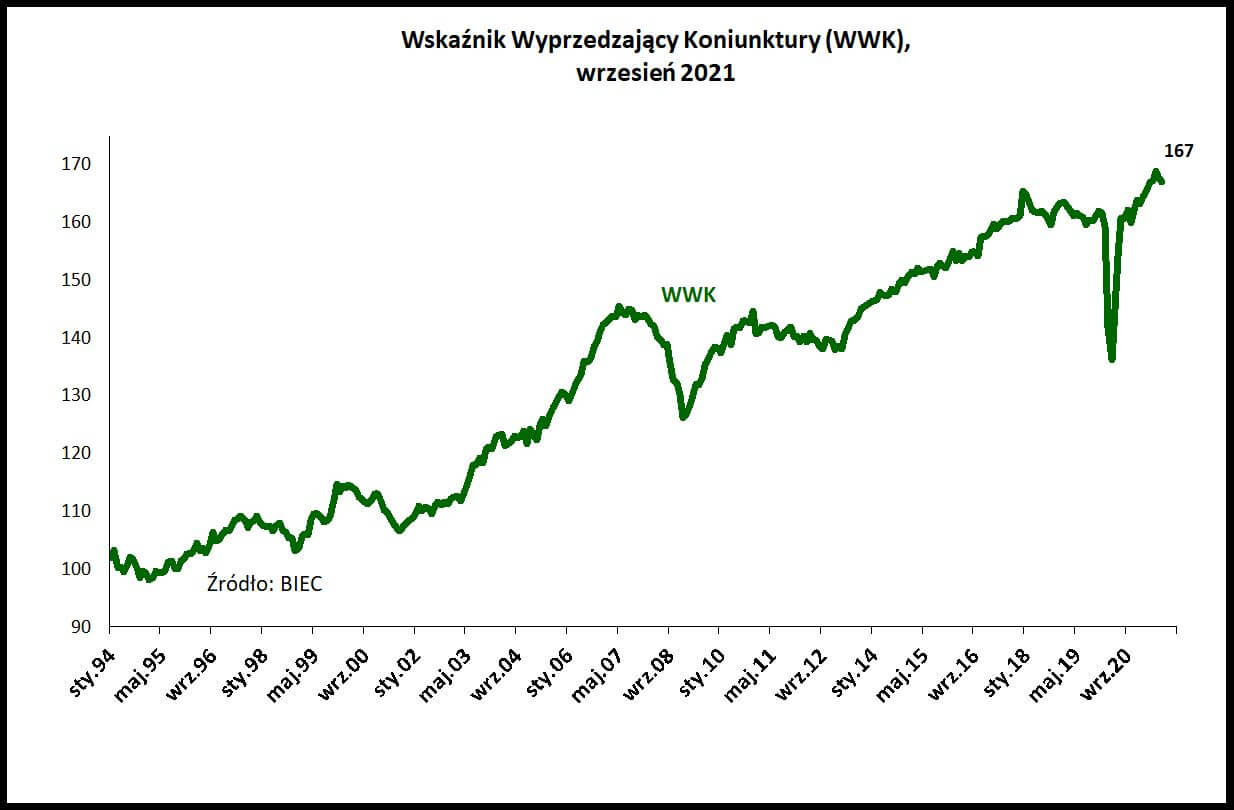

W Polsce BIEC opublikował swój Wskaźnik Wyprzedzający Koniunktury. WWK spadł, a BIEC pisze, że „To drugi i kolejny spadek wskaźnika od początku roku. Pojawiają się symptomy zapowiadające zwolnienie tempa rozwoju gospodarczego. Wysoka inflacja konsumencka i rosnące ceny produkcji skutecznie schładzają popyt.” i dalej „Podobnie jak przed miesiącem, najwięcej niepokoju budzą informacje pochodzące od menadżerów firm produkcyjnych na temat tempa napływu nowych zamówień. W lipcu i sierpniu br. uległo ono ograniczeniu w stosunku do sytuacji z pierwszej połowy tego roku. Dane wrześniowe nie wskazują na poprawę.”.

Wskaźnik Rynku Pracy publikowany przez BIEC prawie się nie zmienił, a BIEC pisze m.in., że „…rynek pracy stosunkowo dynamicznie powraca do sytuacji zbliżonej do tej sprzed pandemii, i obecnie prym zaczynają wieść czynniki ekonomiczne, charakterystyczne dla naszej gospodarki a nie epidemiologiczne, które dominowały przed rokiem.”.

W piątek 1.10 pojawi się indeks PMI dla przemysłu oraz wstępny odczyt inflacji CPI. W ten sam piątek może pojawić się decyzja agencji Standard&Poor’s w sprawie ratingu Polski.

W kolejnym tygodniu

W kolejnym tygodniu w USA pojawi się kilka raportów makro (zamówienia w przemyśle, raport ISM dla sektora usług, raport ADP o zatrudnieniu w sektorze prywatnym, czwartkowe wnioski o zasiłek dla bezrobotnych).

Oczywiście najważniejszy będzie dopiero piątek z wrześniowym aportem z rynku pracy. Fed bardzo mocno uzależnia swoje decyzje od tego raportu, a kolejne posiedzenie FOMC odbędzie się 2-3 listopada, czyli raport z rynku pracy publikowany w nadchodzącym tygodniu będzie ostatni przed posiedzeniem (w październiku posiedzenia nie ma).

W Polsce w środę będzie miało miejsce posiedzenie Rady Polityki Pieniężnej i najpewniej stopy się nie zmienią, ale pewności już teraz niema. Być może pozostaną bez zmian, a w komunikacie znajdzie się coś, co poruszy rynkiem walutowym.

Podsumowanie

Teoretycznie przełom miesięcy, a szczególnie koniec września, który jest uważany za najsłabszy dla akcji miesiąc, oraz to, że już 13. października rozpoczyna się w USA sezon raportów kwartalnych spółek powinny teraz sprzyjać obozowi byków. Pozostaje tylko jedna niepewność: czy uda się szybko podnieść limit zadłużenia USA?

Jeśli się uda to indeksy ruszą na północ, jeśli problem zacznie nabrzmiewać to o zwyżkach na czas jego rozwiązania trzeba zapomnieć. Podkreślam, że rynki generalnie nie wierzą w to, że limit nie zostanie podniesiony, ale koincydencja tego wydarzenia z pakietami pomocowymi forowanymi przez Demokratów zwiększają prawdopodobieństwo katastrofy.

Przedłużenie finasowania rządu do 3. grudnia wydłuża czas na podniesienie limitu zadłużenia, więc może stać się tak, że sezon raportów będzie korzystny dla byków, a potem zamiast rajdu św. Mikołaja zobaczymy dalszy ciąg korekty.

Zaszkodzić tez może to, co wydawało się do wtorku pewnikiem – kwestia renominacji Jerome Powell, szefa Fed. Jeśli pojawi się więcej takich głosów jak wspomniany wyżej głos Elizabeth Warren i prezydent Biden nominuje lub zacznie sugerować, że nominuje nie tak bardzo wspomagającego rynek akcji i gospodarkę człowieka, to indeksy zanurkują. Wydaje się jednak, że takiego ryzyka Biden nie podejmie.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth