Złoto czy dolary?

W ostatnich tygodniach cena złota znalazła się pod silną presją, głównie ze względu na duże umocnienie się dolara amerykańskiego. Indeks USD, po wyznaczeniu szczytu na koniec września 2022 roku, tracił na wartości aż do połowy lipca tego roku i od tego momentu wypracował już całkiem spore, ponad 5 proc. wzrosty. Zmianę tendencji widać szczególnie po kursie USD/PLN, gdzie mogliśmy zobaczyć efekty zaskakującej obniżki stóp przez RPP z ostatniego tygodnia. Rentowność amerykańskich 10-letnich obligacji na poziomie ponad 4,3% i inflacja na poziomie 3,7% oznaczają, że realne stopy procentowe w USA stały się w ostatnim czasie dodatnie.

Jednak, w długim terminie prognozy dla dolara nie są już tak optymistyczne. Sierpniowa obniżka ratingu zadłużenia USA z najwyższego AAA do AA+ przez agencję Fitch, w sytuacji, gdy wskaźnik długu do PKB osiągnął już 129% – nie powinna być zaskoczeniem. Dług publiczny USA lada chwila osiągnie 33 bln USD, a prognozy mówią o 50 bln USD w okolicach 2030 roku. W takiej sytuacji nie może dziwić fakt, że wiele banków centralnych preferuje powiększanie swoich rezerw za pomocą złota, zamiast amerykańskich dolarów i obligacji.

Najbardziej jaskrawym przykładem jest, oczywiście, Ludowy Bank Chin, który przez 10 miesięcy tego roku zakupił już 155 ton złota, osiągając 2113 ton rezerw. Równocześnie, Chiny bardzo agresywnie zmniejszają zaangażowanie w amerykańskie obligacje skarbowe. W okresie ostatnich 10 lat pozycja ta zmniejszyła się o 480 mld USD, czyli aż o 37%, a przyśpieszające tempo tych zmian widać na poniższym wykresie. Podobną strategię względem swoich rezerw utrzymuje Arabia Saudyjska.

Rekordowych zakupów złota (84,9 ton) w tym roku dokonała Polska, osiągając poziom 314,4 ton rezerw, co oznacza, że wyprzedziliśmy pod tym względem Wielką Brytanię, która od lat posiada w swoich rezerwach 310,3 ton. Dużych zakupów dokonał również Singapur (73,6 ton), Czechy (11 ton) i Indie (12 ton).

W 2022 roku banki centralne dokonały największych zakupów złota od, przynajmniej, 55 lat, zwiększając swoje rezerwy o 1 135,7 ton. Trend ten jest kontynuowany w bieżącym roku. W raporcie za II kwartał Światowa Rada Złota (World Gold Council) podała, że w pierwszej połowie tego roku popyt na złoto ze strony banków centralnych osiągnął nowy rekord. Rekordowa była również średnia cena złota w całym drugim kwartale – 1976 USD za uncję.

Jak widać, popyt na ten „barbarzyński relikt z przeszłości” ma się całkiem nieźle, podczas gdy dedolaryzacja, niestety, postępuje.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

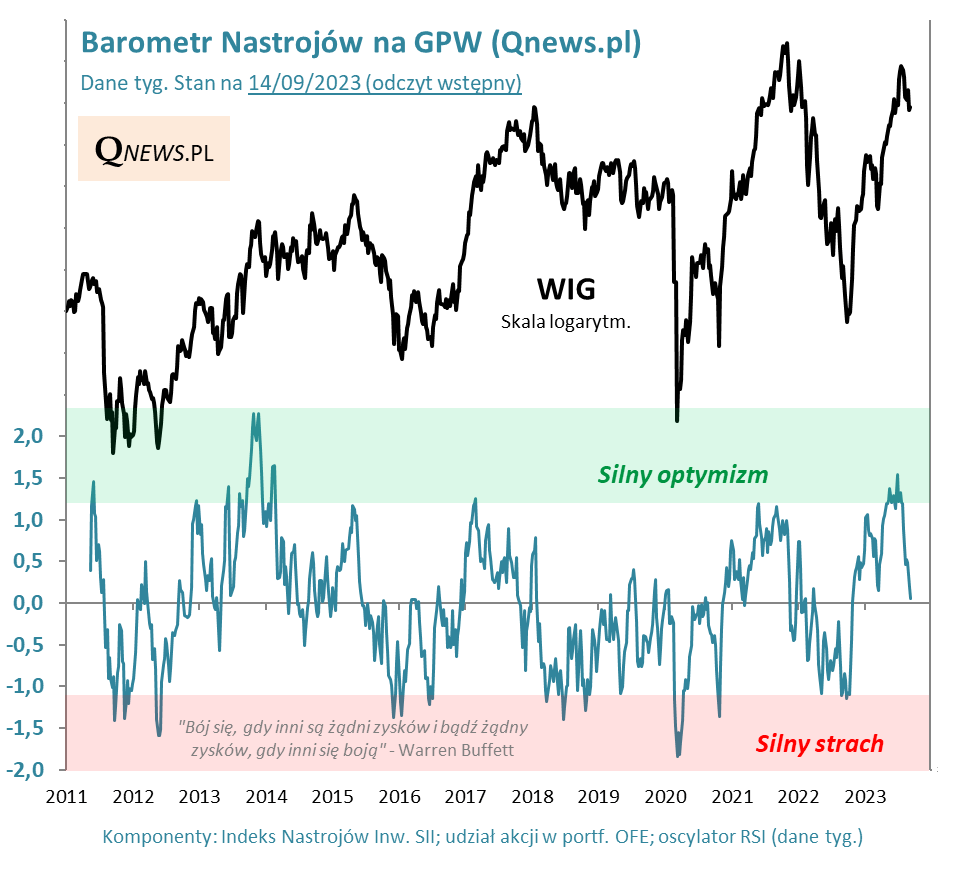

Nastroje na GPW były zbyt rozgrzane, teraz są neutralne

Mija właśnie rok od momentu, gdy nasz autorski Barometr Nastrojów na GPW, publikowany na Qnews.pl, „zahaczył” o strefę silnego pesymizmu (strachu). Z dzisiejszej perspektywy widać doskonale, że te nadmiernie negatywne nastroje okazały się dobrą, kontrariańską okazją do zakupów polskich akcji. Wbrew ówczesnemu, powszechnemu pesymizmowi, WIG niemal rok od odnotowania dołka w końcówce września, jest ponad 40 proc. wyżej. Widać, że wyznawana przez Warrena Buffetta zasada „kupuj, gdy inną się boją” sprawdza się w praktyce.

Co obecnie dzieje się z naszym barometrem? W lipcu wszedł, dla odmiany, na wysoki pułap, do strefy silnego optymizmu (był nawet najwyżej od 2014 roku!). Również i ten sygnał okazał się trafny (tym razem jako ostrzeżenie przed korektą), bo od początku sierpnia te zbyt rozgrzane nastroje ulegają schłodzeniu.

W jakim stopniu już się schłodziły? Barometr z wysokiego pułapu cofnął się w okolicę poziomu neutralnego (jest lekko na plusie). Warto zwrócić uwagę, że w trakcie poprzedniej dużej korekty w tym roku (styczeń-marzec) zejście Barometru w tę okolicę okazało się wystarczające, by rynek mógł wkrótce wznowić trend wzrostowy.

Oczywiście można się zastanawiać, czy nastroje nie ulegną jeszcze głębszemu schłodzeniu, sprowadzając Barometr poniżej zera. Potencjalnych pretekstów bez wątpienia nie brakuje. Im bliżej październikowych wyborów, tym więcej „ciekawych” pomysłów polityków (z drugiej strony, po wyborach niepewność z nimi związana zniknie).

Z kolei na rynkach globalnych obserwujemy systematyczną wspinaczkę cen ropy naftowej, które może nieco zaszkodzić w tak pożądanej dalszej normalizacji inflacji. Pierwsze efekty już zresztą widać – miesięczny wzrost cen w amerykańskiej gospodarce (+0,6 proc. m/m) był największy od czerwca ub.r. (pozytywnie odczytana natomiast stabilizacja tzw. inflacji bazowej). Po naszej stronie Atlantyku Europejski Bank Centralny wywindował stopę refinansową powyżej szczytu sprzed globalnego kryzysu finansowego, do poziomu najwyższego od …22 lat (do 4,50 proc.). A w tle słychać kolejne doniesienia o problemach niemieckiej gospodarki, której kondycja jest kluczowa dla polskiego eksportu.

Reasumując, dobrze, że nastroje na GPW, które wcześniej (lipiec) były zbyt „rozgrzane”, uległy częściowemu schłodzeniu. W trakcie silnej hossy takie częściowe schłodzenie bywało wystarczające do udeptania dna korekty (patrz – marzec), choć nie wykluczałbym zejścia Barometru na jeszcze niższe poziomy we wrześniu-październiku.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Dlaczego lubimy inwestować w USA?

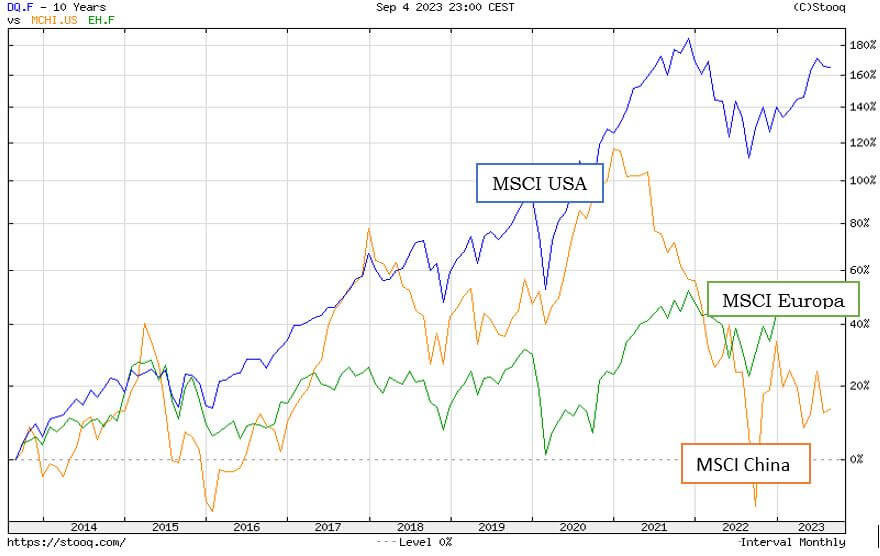

W ostatnich dziesięciu latach niekwestionowanym liderem inwestycji giełdowych były Stany Zjednoczone. Zarówno Europa, jak i popularne kiedyś wśród inwestorów Chiny pozostały daleko w tyle za rynkiem amerykańskim.

Wyniki giełd USA, Europy i Chin. Indeksy MSCI.

Index MSCI Europa (EH.F). Cały okres: 48,8%; średnia roczna: 7%.

Index MSCI China (ETF- MCHI.US). Cały okres: 13,6%; średnia roczna: 4,5%.

Ludzie nie zajmujący się profesjonalnie ekonomią sądzą z reguły, że giełdy odzwierciedlają, czy nawet odwzorowują gospodarkę państw, w których działają. Prawda jest oczywiście znacznie bardziej skomplikowana. Także dlatego, choć nie przede wszystkim dlatego, że nie wszędzie publiczny rynek kapitałowy jest tak ważny jak w USA – przykładem mogą być choćby Niemcy, gdzie na giełdzie notowanych jest, w porównaniu z potencjałem całej gospodarki, niewiele firm – ale jednak jakaś korelacja między stanem gospodarki danego państwa, a wynikami jego giełdy istnieje. Dlatego warto się temu przyjrzeć mając na uwadze, że jeśli globalny trend spadku inflacji się utrzyma, to inwestycje w akcje powoli znowu zaczną przyciągać uwagę inwestorów.

Jeśli brać pod uwagę podstawowy, najważniejszy wskaźnik, czyli produkt krajowy brutto, to największą gospodarką na świecie pozostaje gospodarka amerykańska, a wielokrotnie już ogłaszana próba jej zdetronizowania przez Chiny zakończyła się porażką. Wielkość PKB Stanów Zjednoczonych to obecnie 26 125 mld dolarów, podczas gdy Chin 18 879 mld dolarów (dane za Bankiem Światowym). Na trzecim miejscu jest Unia Europejska, z wynikiem już znacząco odbiegającym od swoich dwóch konkurentów – 16 808 mld dolarów.

Warto w tym miejscu poświęcić kilka zdań Indiom, bo tamtejszy rynek budzi coraz większe zainteresowanie inwestorów, ale i polityków liczących, że wkrótce będą one mogły zastąpić Chiny w roli „fabryki świata”. Te nadzieje nie są pozbawione podstaw, ale trzeba pamiętać, że na razie – jak podaje Bank Światowy – indyjski produkt krajowy brutto, to zaledwie 3 601 mld dolarów. Jest natomiast faktem, że gospodarka Państwa Środka zwalnia tempo wzrostu i według optymistycznych założeń ma szansę wyrównać poziom PKB Stanów Zjednoczonych dopiero w 2040 roku. Wzrost PKB Chin nie będzie już bił rekordów, przewiduje się, że w latach trzydziestych wyniesie 3,5% rocznie, a w 2050 roku ma to być, według dzisiejszych prognoz, zaledwie 1%.

Problemy Chin mają bardzo wiele przyczyn, wśród których jest i niewydolny system polityczny oraz społeczny, i wiele błędów w polityce gospodarczej, ale niemałą rolę odgrywa tu też spadek liczby ludności tego kraju. Współczynnik dzietności nadal, w porównaniu z Europą, jest tu imponujący, bo wynosi 1,705 (w Polsce, według GUS, 1,38), ale rok 2022 był pierwszym od dziesięcioleci, gdy liczba ludności spadła. Był to także efekt wysokiej śmiertelności na skutek pandemii koronawirusa, więc trudno na razie jednoznacznie wyrokować, że mamy do czynienia z długoletnim trendem. Nie zmienia to jednak faktu, że w Indiach współczynnik dzietności wynosi, jak podaje mictrotrend.net, 2,139, a tempo wzrostu gospodarczego 6,5% (Reserve Bank of India). Jeszcze jeden dowód dużego wpływu demografii na gospodarkę.

Wracając do gospodarki i giełdy. W Stanach Zjednoczonych wartość spółek giełdowych wynosi 46 200 mld dolarów, czyli dużo więcej niż PKB tego kraju – w końcu marca 2023 roku relacja kapitalizacji giełdowej do amerykańskiego PKB przekraczała 150%, obecnie sięga 180%, ale bywały okresy, gdy wynosiła nawet 200% (MSCI Word).

W Chinach wygląda to już inaczej. Kapitalizacja giełdowa wynosi tam 11 909 mld dolarów, czyli jest na poziomie zaledwie 63% wartości PKB. Można się spodziewać, że w najbliższym czasie ten wskaźnik raczej nie wzrośnie. Wycena chińskich spółek spadła obecnie bardzo nisko, a stan chińskiej gospodarki nie będzie raczej w najbliższym czasie skłaniał firm do debiutów giełdowych. Według CEIC, aktualny wskaźnik cena/zysk (C/Z ratio) wynosi dla Chin 12,6, a wskaźnik cena rynkowa/wartość księgowa (C/WK) 1,29. Dla porównania index S&P500 w USA ma C/Z ratio na poziomie 25,7, natomiast C/WK wynosi 4,3.

Analizując wskaźniki wielu inwestorów zadaje sobie pytanie, czy rynek amerykański nie jest zbyt drogi i czy w związku z tym nie należy spodziewać się spadku cen akcji. Takie myślenie wydaje się jednak złudne. Dokładnie to samo pytanie zadają sobie klienci sklepów z dobrami luksusowymi i ich „orbitalnymi” cenami. A jednak, przypominam, dobra luksusowe cały czas znakomicie się sprzedają i cały czas są przedmiotem zainteresowania (i marzeń) klientów. Tak samo jest z akcjami spółek notowanymi na Wall Street. Przy czym w obecnej sytuacji koniecznie trzeba dodać jedno zastrzeżenie – w dobie wysokich stóp procentowych można się spodziewać mniejszego zainteresowania skupowaniem swoich akcji przez spółki oraz osłabnięcia aktywności funduszy private equity. Ich zakupy były robione za pieniądze pożyczone przy zerowych stopach procentowych, dzisiaj aby pożyczać nowe pieniądze spółki muszą płacić 6% i więcej. Aktywność funduszy private equity spada, przeniosła się do private debt, bo tam są dzisiaj lepsze stopy wzrostu. To oznacza, że zarządy spółek nie będą musiały bronić się przed przejęciami ze strony agresywnych funduszy i lewarować swoje bilanse w obronie przed przejęciami.

Konkluzja jest taka, że amerykański rynek jest wprawdzie drogi, ale ma atuty, których inne rynki mogą mu tylko zazdrościć. Są wśród nich i efektywnie chroniące inwestorów regulacje rynkowe. Inwestorzy płacą dużo, ale otrzymują za to dobrą jakość.

Co oczywiście nie znaczy, że na amerykańskim rynku nie można znaleźć spółek, które mają niską cenę i dobre widoki na przyszłość. W takie spółki inwestują też polskie fundusze, czego jednym z przykładów jest Caspar Globalny, który choć nie ogranicza się do rynku amerykańskiego, to jednak kupuje akcje przede wszystkim spółek notowanych w Stanach Zjednoczonych.

Autor: Andrzej Miszczuk, Członek Zarządu, Caspar TFI

Nowe fundusze w ofercie iWealth

Z przyjemnością informujemy, że od 14 września br. oferta iWealth wzbogaciła się o fundusze zarządzane przez VIG / C-QUADRAT TFI oraz rozwiązania IKE/IKZE.

Klienci iWealth zyskali tym samym możliwość inwestycji w kolejne strategie akcyjne, dłużne, algorytmiczne, a także opartą na kryteriach zrównoważonego rozwoju w formule „Light green”. Nowe fundusze są dostępne w platformie iWealth Online, dzięki czemu Klienci mogą samodzielnie realizować transakcje na tych funduszach.

Więcej szczegółów o ofercie i nowym Partnerze iWealth na stronie Aktualności tutaj oraz u naszych Wealth Managerów.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 35/2023