Tezy inwestycyjne i prognozy rynkowe TFI na 2024 rok

Zgodnie z wcześniejszą zapowiedzią (Perspektywy inwestycyjne na 2024 rok) przedstawiamy II część najważniejszych informacji nt. kierunków i strategii inwestycyjnych TFI oraz zagranicznych firm inwestycyjnych, współpracujących z iWealth. Jest to podsumowanie wypowiedzi uczestników Maratonu Inwestycyjnego iWealth (webinarium, 3-5 stycznia 2024 r.) poprowadzonego przez Michała Kurpiela Wiceprezesa iWealth. Wśród ekspertów gościliśmy w dniach 4-5 bm.: Jarosława Leśniczaka Dyrektora Biura Alokacji i Instrumentów Dłużnych TFI PZU, Annę Bąkałę Członkinię Zarządu TFI Allianz Polska, Michała Paprockiego Dyrektora Sprzedaży Schroders Polska, Jarosława Niedzielewskiego zarządzającego funduszami Investors TFI, Błażeja Bogdziewicza Wiceprezesa Zarządu, Dyrektora Inwestycyjnego Caspar Asset Management SA podmiotu zarządzającego portfelem inwestycyjnym Caspar Parasolowy FIO (dalej: „Caspar TFI” ), Dominika Bekkewolda Dyrektora Sprzedaży Polska Fidelity International (z przyczyn niezależnych nie mogliśmy przedstawić autoryzowanego zapisu poglądów tego Partnera na 2024 rok, w tym numerze iWealth News. W zastępstwie odsyłamy do materiału FI (https://www.fidelityinternational.com/editorial/fidelity-answers/outlook-2024-four-ways-forward-en5/), Kamila Mikołajczaka Dyrektora Zarządzającego Franklin Templeton oraz Adama Drozdowskiego i Piotra Bujko zarządzających funduszami InValue Multi-Asset. Ze strony iWealth współgospodarzem i uczestnikiem panelu był także Jacek Maleszewski Dyrektor Zespołu Doradztwa iWealth.

Poprosiliśmy naszych rozmówców także o krótkie podsumowanie swoich wypowiedzi, w oparciu o dwa kryteria: przykładowe fundusze odpowiadające prognozom na 2024 rok oraz istotne, tegoroczne wydarzenia, jakie mogą wywrzeć wpływ na rynki finansowe („biały/czarny łabędź”, „zaskoczenie rynkowe”). Wśród tych ostatnich, ważnych impulsów dla globalnej gospodarki i rynków w 2024 roku, dominowały: rozpoczęcie obniżek stóp przez Fed, niewiadome dot. gospodarki Chin oraz geopolityka.

O celach i przyjętej strukturze opracowania pisaliśmy w numerze poprzednim (link podaliśmy wcześniej). Ocenę wartości i praktycznej użyteczności materiału – w inwestycjach 2024 roku – pozostawiamy inwestorom. Jednocześnie podkreślamy, że przedstawione w obu częściach podsumowania Maratonu Inwestycyjnego fundusze nie są – w żadnym przypadku – rekomendacją inwestycyjną Towarzystw Funduszy Inwestycyjnych, podmiotów zarządzających aktywami czy iWealth, a wyniki historyczne stóp zwrotu funduszy nie stanowią gwarancji osiągnięcia podobnych wyników – w przyszłości.

RYNKI AKCJI

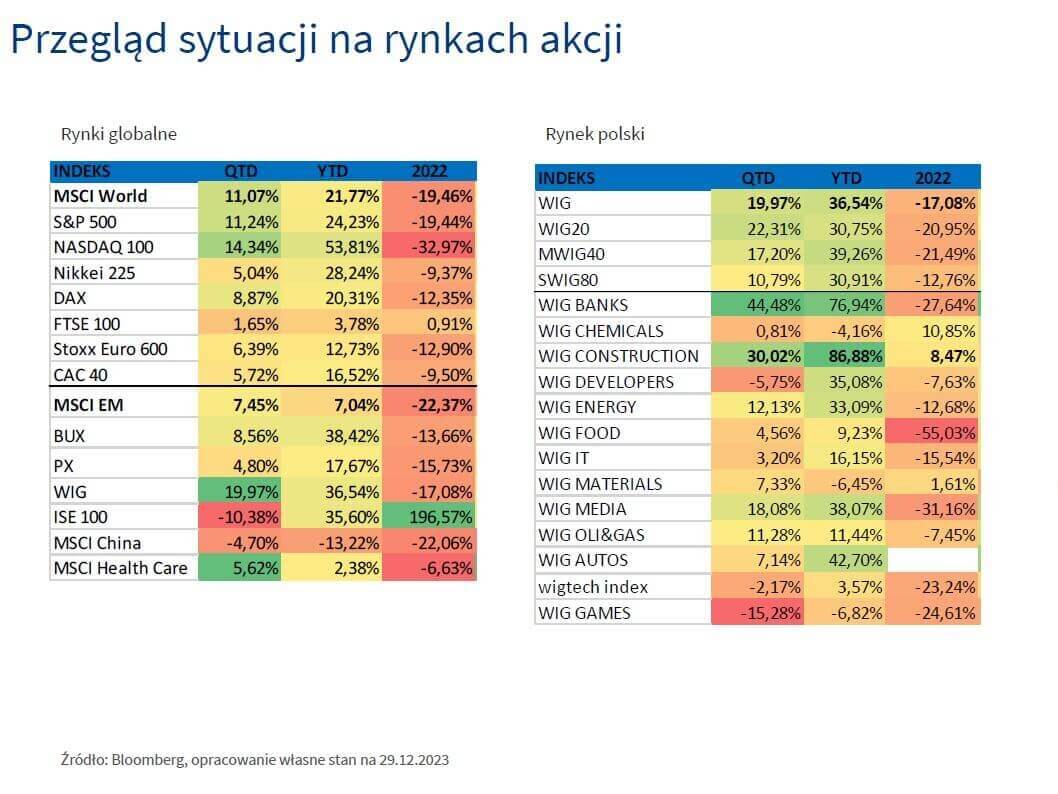

TFI PZU – rok 2023 był bardzo dobrym okresem: dla rynków rozwiniętych, zwłaszcza USA i Japonii (DM, Development Markets) – stopa zwrotu MSCI World +21,8%, słabszym dla rynków rozwijających się (MSCI EM +7%, EM, Emerging Markets) – głównie ze względu na MSCI China -13,2%. Na tle rynków zagranicznych wyróżniła się Polska (WIG +36,5%, slajd poniżej).

Zegar cyklu alokacji aktywów pokazuje, że w Polsce minęliśmy szczyt inflacji (luty 2023) i wkroczyliśmy w fazę ożywienia gospodarczego.

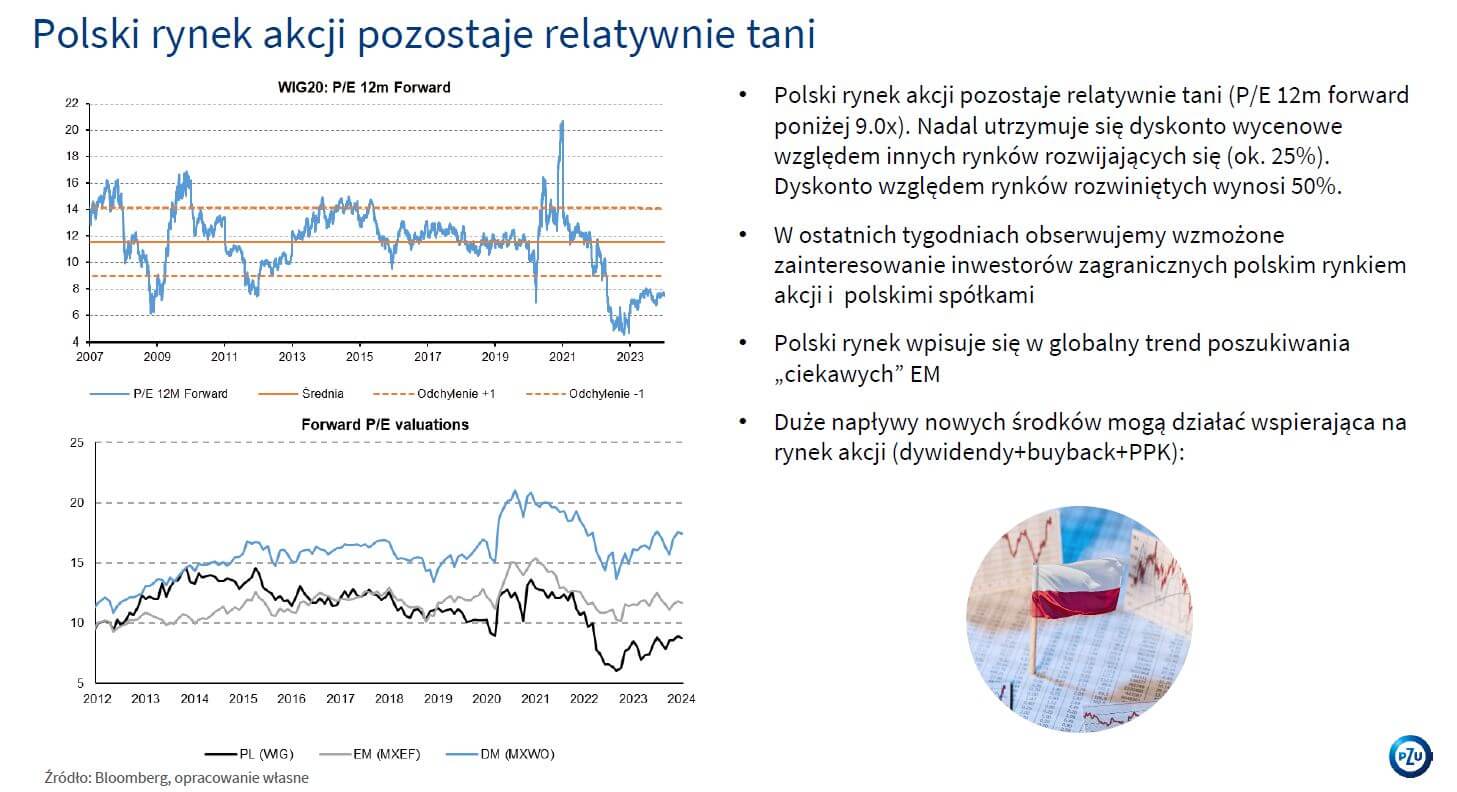

Faza ożywienia gospodarczego jest naturalnym otoczeniem dla kontynuacji wzrostu cen akcji, nadal sektorów finansowego i technologii oraz sektorów cyklicznych, value (przemysł, surowce). Oczywiście, po silnych wzrostach w 4 kw. 2023 – na początku br. można spodziewać się wzrostu zmienności (korekta, realizacja części zysków). Polski rynek akcji jest jednak nadal względnie tani (P/E 12m forward poniżej 9x), a dyskonto wycenowe względem rynków EM wynosi ok. 25%, a DM – ok. 50%. GPW jest, wskaźnikowo, istotnie tanią giełdą wśród rynków wschodzących (slajd poniżej), co powoli będzie przyciągać kapitał zagraniczny i lokalny, zwłaszcza, że zwrot z kapitału (ROE) poprawia się i jest powyżej średniej z ostatnich 16 lat (zyski, efektywność rosną, a wyceny spółek atrakcyjnie niskie).

Zarządzający TFI Allianz Polska potwierdzają – w ogólnym nastawieniu do rynków akcji – kontynuację hossy, spowodowanej dezinflacją. Po 2022 roku i ogromnych przecenach akcji i obligacji, spadek inflacji w 2023 roku spowodował czynnik decydujący – zmianę nastawienia banków centralnych, zatrzymanie podwyżek i pierwsze obniżki stóp procentowych (np. NBP). Rośnie oczekiwanie rynków na obniżki stóp w USA w 1 poł. 2024 roku i spadek rentowności, a to będzie działać pozytywnie na większość inwestowanych klas aktywów. Spadek rentowności obligacji będzie wspierać także ceny akcji, zwłaszcza growth, w tym spółek technologicznych i związanych ze sztuczną inteligencją, silnie przecenionych i bardziej wrażliwych na zmianę rentowności, a zyski spółek, które mocno wzrosły podczas pandemii, utrzymają się na wysokich poziomach.

W strefie euro także zakładany spadek rentowności obligacji (stóp procentowych), co powinno pomóc akcjom europejskich indeksów, ale istnieje ryzyko słabszego wzrostu gospodarki strefy euro, niż gospodarki USA (bazowy scenariusz płytkiej recesji). Na rynkach rozwijających się zwiększenie apetytu na ryzyko może mieć wpływ na ceny akcji, ale znakiem zapytania jest rynek chiński (3 lata przeceny) i wsparcie państwa dla gospodarki Chińskiej Republiki Ludowej, co w przypadku pozytywnym wzmocniłoby EM i gospodarkę globalną. W Polsce umiarkowany optymizm względem GPW; zwłaszcza WIG20 może zrealizować nieco zysków wypracowanych w 2023 roku, na ekstremalnie tanim rynku (zwłaszcza 4 kw. ubr.). Dlatego nastawienie jest pozytywne, ale nieco schłodzone, ponieważ napływy kapitału zagranicznego mogą być już nieco mniejsze, zwłaszcza do MWIG40 i SWIG80, które to indeksy nie są już tak tanie, ale będą poprawiać swoje wyniki finansowe szybciej, w sprzyjającym otoczeniu rosnącej gospodarki (in spe). Pytanie, czy zagranica rozpocznie większe przepływy do MiŚS na GPW, wystarczające do stworzenia hossy? W podsumowaniu – ocena atrakcyjności inwestowania w większość podstawowych klas aktywów jest pozytywna (+1), część jest mocno pozytywna (+2), a tylko 3 aktywa – neutralnie (0). Żadna klasa aktywów nie jest oceniania jako ewidentnie negatywna.

W nieco innym ujęciu perspektywę 2024 roku przedstawił Schroders,w ramach tzw. resetu 3D, trzech głównych, strukturalnych trendów, które będą dyktować to, co będzie się dziać w gospodarkach i na rynkach finansowych na przestrzeni min. najbliższej dekady. 3D – deglobalizacja, dekarbonizacja i demografia – w tych obszarach obserwowane są największe zmiany, które wpłyną na funkcjonowanie przedsiębiorstw, rynku i w konsekwencji inwestycji w porównaniu z okresem ostatnich kilku dekad. Covid i tarcia geopolityczne zmieniły i przyspieszyły nastawienie do globalizacji. Zabezpieczanie (skracanie) łańcuchów dostaw przez firmy spowodowało przenoszenie fabryk bliżej rynków zbytu (np. z Chin do USA, ang. Reshoring).

Dekarbonizacja ma także ogromny wpływ na zmiany gospodarcze (inwestycje) – na to, z czym muszą radzić sobie przedsiębiorstwa. Reakcja polityczna na ograniczanie zmian klimatu poprzez zmniejszenie emisji (i eliminację) CO2 – efekt działalności człowieka – w praktyce oznacza przestawienie się firm i gospodarstw domowych z paliw kopalnych na alternatywne, niskoemisyjne źródła energii. To pozwoli osiągnąć cele ograniczenia emisji do 2030 roku i zeroemisyjności, w większości globalnej gospodarki, do 2050 roku. Natomiast, niekorzystna demografia i malejąca liczba pracowników sprawią, że niewystarczająca podaż siły roboczej wpłynie na rozwój technologii zwiększających produktywność, co widać od dłuższego czasu w zachodnich gospodarkach oraz, od niedawna, w Chinach. Wyjątkiem są Indie oraz niektóre państwa Afryki i południowo wschodniej Azji, gdzie nadal widać pozytywne trendy demograficzne.

Oczywiście, spadek demografii wywołuje zmiany w zachowaniach społecznych, od przyzwyczajeń konsumenckich, czy pokoleniowego transferu własności, jak również do odmiennego postrzegania zdrowia, diety i wzrostu zapotrzebowania na specjalistyczne usługi medyczne, okołozdrowotne itp. To może tworzyć nowe możliwości dla inwestycji. Z drugiej strony, zmiany demograficzne tworzą presję inflacyjną, w zmniejszeniu której pomaga szybko rozwijająca się technologia i automatyzacja, co również może tworzyć okazje inwestycyjne.

Schroders pozytywnie postrzega rynki akcji USA (największy i najgłębszy rynek korzystający na deglobalizacji) – oczekiwania dotyczące zysków spółek zrewidowane są w górę; wyceny firm – poza „Wspaniałą 7” – są potencjałem do rozszerzenia rajdu; Fed prawdopodobnie obniży stopy w 2 poł. br. Akcje europejskie – nastawienie lekko pozytywne – słaby obraz gospodarczy, w dużej mierze, w cenach; niskie wyceny spółek; niski poziom zapasów w przemyśle; EBC prawdopodobnie obniży stopy w 1 kw. 2024 roku. Inwestycje tematyczne (pozytywnie): atrakcyjne wyceny spółek w segmencie transformacji energetycznej; wzrost zysków w 2024 i dalej, pozytywny sentyment po konferencji ONZ w sprawie zmiany klimatu (COP 28, Dubaj, 2023). Neutralnie – rynki wschodzące (EM): zróżnicowany poziom odbicia w przemyśle; geopolityka nadal przeszkodą, ale wyceny są niskie. Podobnie Azja (z wyłączeniem Japonii): potencjał dla Korei Tajwanu ze względu na popyt na półprzewodniki, Indie, jak również, niektóre mniejsze rynki korzystające z deglobalizacji, ale Chiny hamują (geopolityczne i gospodarcze czynniki, niepewna polityka krajowa, popyt na sztuczną inteligencję może mieć negatywny wpływ).

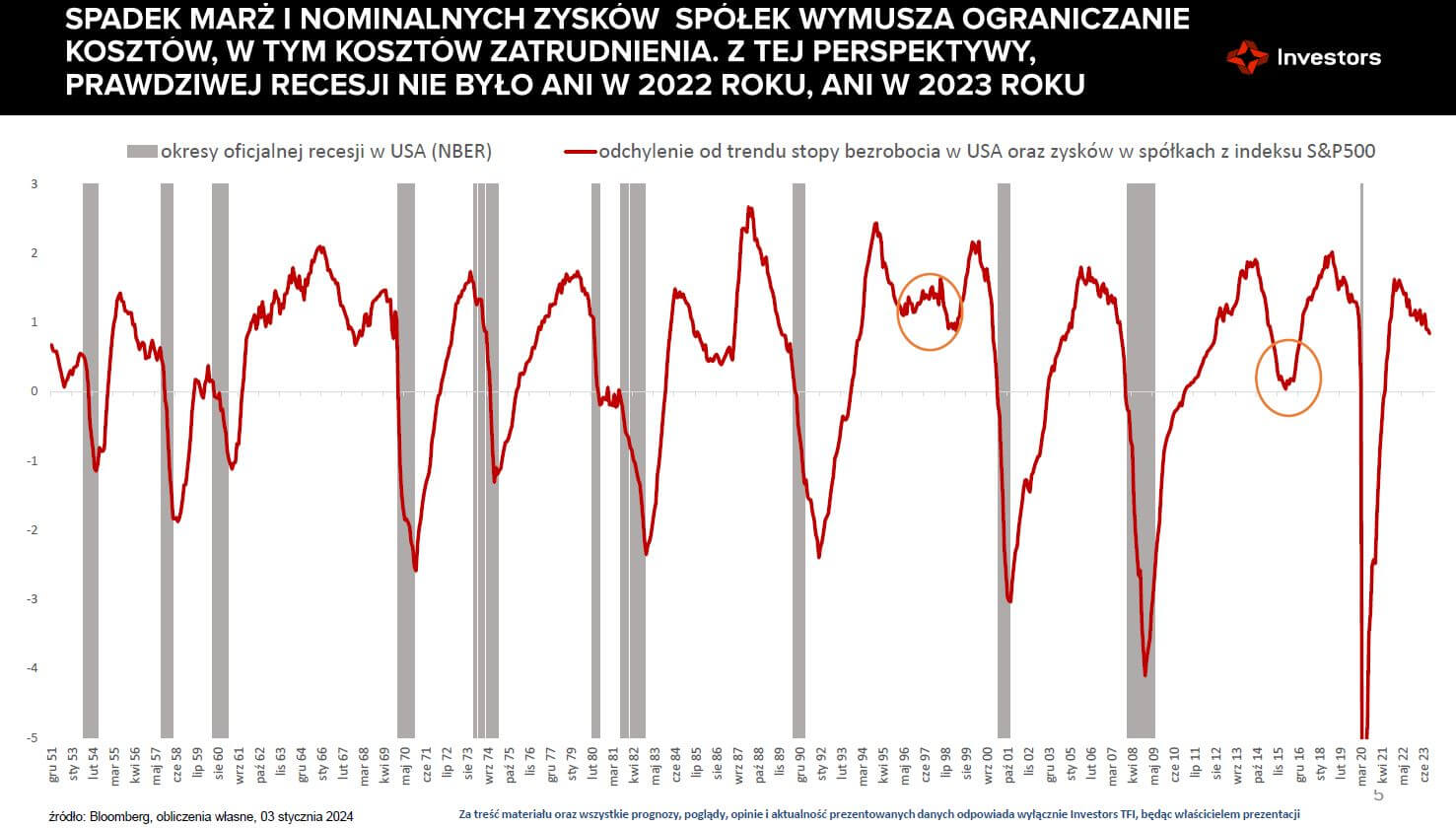

Investors TFI wchodzi w 2024 rok z dużą nadzieją na miękkie, ale i z obawą o możliwość twardego lądowania (recesji) w światowej gospodarce. W poprzednim roku nie sprawdziła się prognoza dot. pełnoobjawowej recesji; dzisiaj przewiduje się spowolnienie (miękkie lądowanie), ale – m.in. ze względu na potencjalne odrodzenie przemysłu – w otoczeniu wyższych stóp procentowych, w dłuższym czasie (podobnie, jak w połowie lat 90-tych XX wieku). Z perspektywy fundamentów spółek w USA, w Niemczech czy Polsce – w 2023 i 2022 roku nic się nie zmieniło – wyniki spółek na całym świecie były takie same, rekordowe. Większość firm nie musiała podejmować trudnych decyzji dotyczących cięcia kosztów, ponieważ ich marże i zyski wciąż były i są bliskie ATH. Dlatego, m.in., gospodarki nie weszły w recesję.

Co prawda, w ciągu dwóch ostatnich lat główne indeksy akcji najpierw mocno pospadały, a potem silnie urosły, co mogło wyglądać na cykl bessy i hossy, ale z punktu widzenia przeciętnej amerykańskiej spółki był to jedynie trend boczny z pewną zmiennością. Nasuwa się podstawowe pytanie, w jaką stronę wybiją się notowania takiej przeciętnej spółki (a co nakieruje też główne indeksy) z tego trendu bocznego w tym roku? TFI zakłada większe prawdopodobieństwo miękkiego lądowania gospodarek, z globalnym odrodzeniem przemysłu, czego kosztem będzie powrót do narracji „wyższe stopy na dłużej”. Obniżki stóp będą, ale ograniczone. Przy rekordowych wynikach firm i bijących rekordy indeksach akcji na Wall Street oraz przy bardzo niskim bezrobociu i odbudowie w przemyśle, trudno będzie usprawiedliwić (bez politycznej motywacji) znaczące obniżki stóp procentowych. Jedynie wyraźny wzrost stopy bezrobocia (jako merytoryczny, a nie polityczny powód) zmusiłby Fed do szybkiego rozpoczęcia cyklu znaczących obniżek. Problem w tym, że taki scenariusz nie byłby wcale dobry dla rynków akcji, a jedynie – dla obligacji skarbowych.

Dlatego w 2024 roku kluczowe będzie rozstrzygnięcie „konkurencji” w przeciąganiu liny między próbą odrodzenia przemysłu i handlu, a negatywnymi skutkami zacieśnienia monetarnego oraz zanikającej premii inflacyjnej (problemy z popytem i kosztami). Póki co, wyniki spółek z indeksu S&P 500 w 2024 roku mają być jeszcze wyższe, niż rekordowe poziomy wypracowane w latach 2022/23, co (jeśli się spełni) ogranicza ryzyko cięcia kosztów zatrudnienia przez przedsiębiorstwa w USA. Natomiast pojawiają się sygnały potencjalnego odbicia w przemyśle, i to nie tylko w USA. Można do nich zaliczyć rosnące nowe zamówienia w relacji do zmniejszającego się poziomu zapasów, wzrost dynamiki nowych zamówień na dobra trwałe oraz wzrost eksportu z Korei Południowej czy Tajwanu, co miało zazwyczaj duże przełożenie na światowy handel zagraniczny oraz globalną produkcję przemysłową.

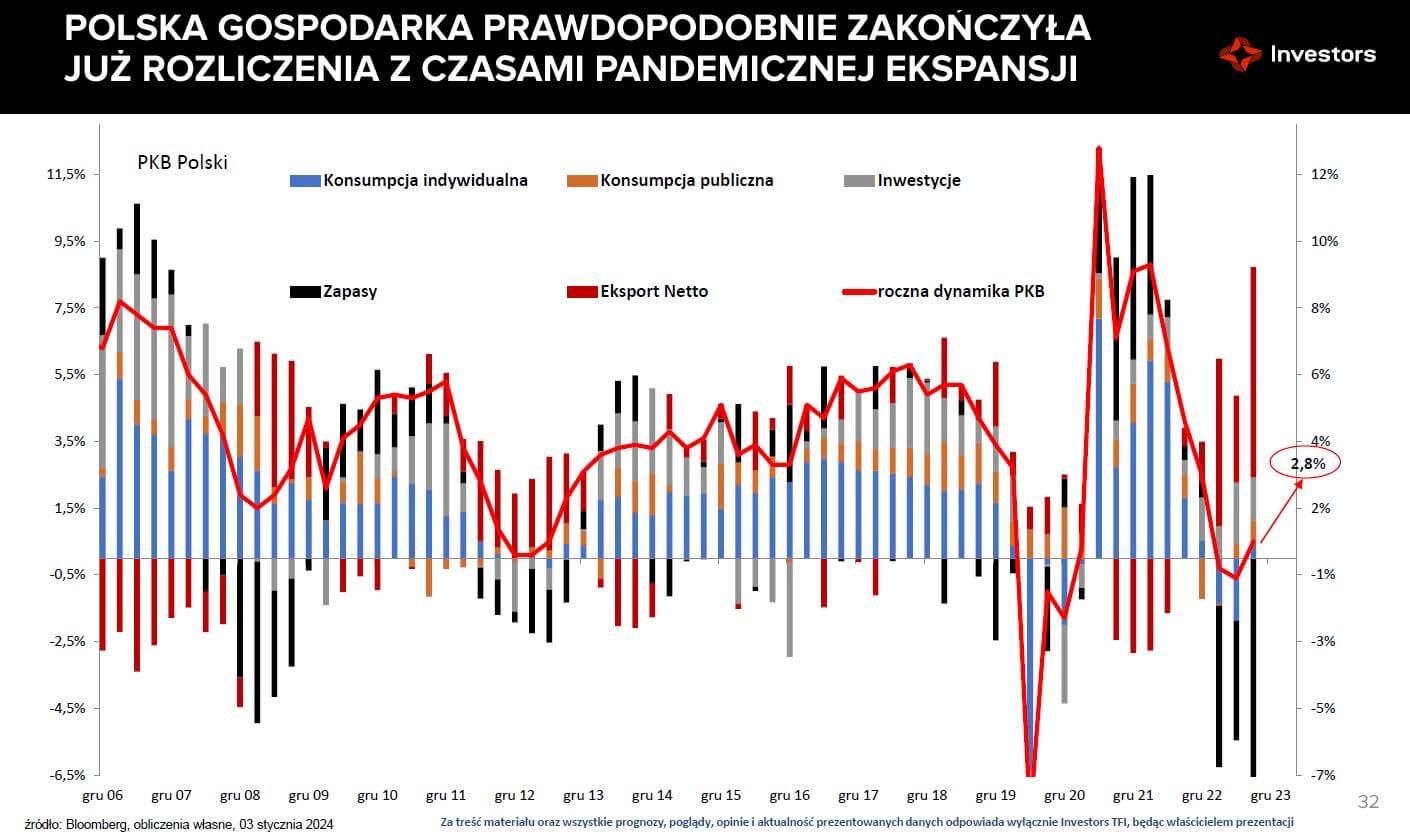

Druga połowa lat 90-tych ubiegłego wieku była jedynym okresem, w ciągu ostatnich sześciu dekad, w którym „wyższe stopy na dłużej” nie spowodowały gospodarczych i rynkowych perturbacji, co może okazać się wzorcem dla najbliższych kwartałów i lat. Wtedy stopa bezrobocia też utrzymywała się na niskich poziomach i w kolejnych latach nawet spadała, a przychody i zyski spółek, przez kolejne 3 lata (1994-1997), rosły (wzrost stóp procentowych nie przekładał się na wzrost kosztów odsetkowych netto większości spółek niefinansowych w USA). Z analogicznym mechanizmem mieliśmy do czynienia w ubiegłym roku, co może być kontynuowane. Poza tym, pozytywnie przełożenie na amerykańską gospodarkę mają nakłady inwestycyjne (infrastrukturalne, pozamieszkaniowe) – szczególnie inwestycje firm w zwiększenie mocy wytwórczych (np. dynamiczny wzrost budownictwa przemysłowego, wspieranego przez administrację USA). To samo, tylko na jeszcze większą skalę, działo się w drugiej połowie lat 90-tych XX wieku, które okazały się okresem niebywałego wręcz wzrostu produktywności w amerykańskiej gospodarce. Dodatkowym argumentem przemawiającym na korzyść powyższej analogii jest dziejąca się na naszych oczach rewolucja sztucznej inteligencji (AI), która może być porównywalna z rewolucją internetową rozpoczętą trzy dekady temu. Poza tym, w latach 1995-98 to polska giełda była gwiazdą wśród rynków wschodzących, podobnie, jak w ciągu minionych kilkunastu miesięcy. Na korzyść GPW może wpływać niskie zaangażowanie zagranicznych inwestorów w naszych aktywach, które powróciły na inwestycyjne radary zachodnich graczy pod koniec ubiegłego roku. Wyceny na GPW są atrakcyjne (dla WIG P/E obecnie ok. 8,5-9x, a średnio za ostatnie 20 lat było ok. 12,5x), choć przy podwyższonej inflacji mnożniki wycen muszą i powinny być niższe, co nie znaczy, że nie mogą, powoli, do tej średniej się zbliżać. Polską giełdę powinien wspierać też fakt, że jesteśmy po dołku wzrostu gospodarczego, jeśli konsensus rocznej dynamiki PKB w 2023 roku +2,8% – rzeczywiście się sprawdzi. Najwyraźniej zakończyliśmy już negatywne rozliczenia z okresem pandemii – zapasy pospadały, a przemysł zamarł; jest jednak nadzieja na jego odbudowę – w ramach globalnego rozruchu przemysłu – co da wsparcie polskiej gospodarce i GPW.

Kluczem do rynków wschodzących (indeksu Emerging Markets Index, USD) są Chiny – udział w indeksie na XII 2023 ok. 26,5%, które w ostatnich 2 latach nie spełniły oczekiwań inwestorów, odmiennie, niż inne rynki akcji EM, w tym Polska. Na razie nie widać pozytywnych sygnałów dla wzrostu cen na chińskich giełdach.

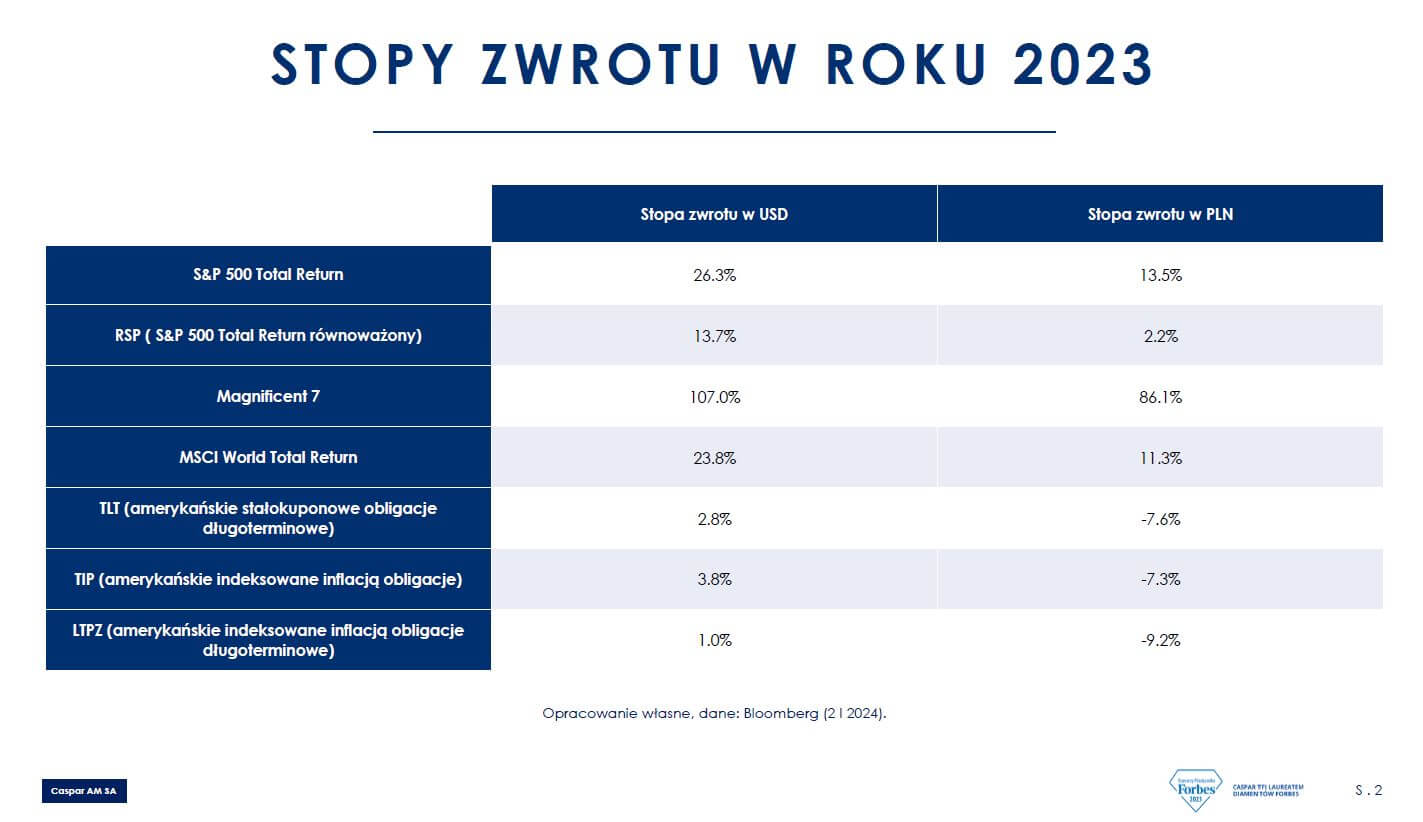

Caspar TFI – w 2023 roku spektakularny wzrost „Magnificent 7” (w USD nominalnie 107%, w PLN 86%, z uwagi na umocnienie się złotówki). Był to rok specyficzny, S&P 500 zarobił w USD 26%, w PLN 13,5%, a ETF RSP (S&P 500 Total Return równoważony, USD) – tylko 2,2% w PLN. Więc hossa w USA – silnie skoncentrowana oraz – z punktu widzenia inwestora złotówkowego – obarczona wzrostem kursu PLN o ponad 10 p.p.. Światowy rynek akcji (MSCI World Total Return) zachował się nieco słabiej, niż S&P 500.

Ceny akcji, po ostatnich wzrostach, są względnie drogie. Wskaźniki cena/zysk (P/E) dla wielu indeksów są na wysokich poziomach. Wysokie wyceny oznaczają, że, aby były uzasadnione – spółki powinny w przyszłości istotnie poprawić wyniki finansowe. Poniższy slajd pokazuje prognozę zysku na najbliższe 12 miesięcy dla wybranych indeksów akcji oraz rentowność zysku (earning yields, zysk/cena, E/P),czyli, ile wygenerują zysku w relacji do kapitalizacji spółek.

Światowy rynek akcji (MSCI World) pokazuje E/P na poziomie 5,8, „Magnificent 7” jest drogie (3,4), najtańszy z analizowanych sektorów – energii (MSCI World Energy) z 10% zyskownością, przy zyskach, które są prognozowane na 12 miesięcy (w oparciu o ceny kontraktów futures na ropę, gaz ziemny i in.). Najtańszym sektorem jest, obok sektora energii, MSCI Word Finanse (instytucje finansowe, banki: mini-kryzys w USA, w 1 poł. 2023 roku).

W podsumowaniu – rynki nie są specjalnie tanie, aczkolwiek dość mocno zróżnicowane i nie wszystkie spółki są na szczytach cenowych. Istotnym ryzykiem dla rynków akcji jest polityka rządów i banków centralnych. Dług publiczny w większości krajów rośnie i banki centralne będą pod presją, żeby próbować pomagać rządom gofinansować (dodruk pieniądza, QE), co będzie proinflacyjne. Ale bez takiej pomocy banków – rządom może być trudno finansować wydatki.

Franklin Templeton – prognoza dotyczy największego rynku akcji – USA. Determinacja Rezerwy Federalnej (Fed) na rzecz obniżenia inflacji do poziomu docelowego, obejmującacykl najsilniejszego zacieśnienia polityki pieniężnej od lat 80-tych XX wieku (+425 pkt) – w poł. 2024. Polityka pieniężna i warunki kredytowe w Stanach Zjednoczonych były stopniowo zaostrzane na przestrzeni 2023 roku wraz ze wzrostem stóp procentowych, co implikuje osłabienie dynamiki w gospodarce, wzrost bezrobocia oraz wzrost liczby gospodarstw domowych i przedsiębiorstw, które odczują problem z dostępem do kredytów w 2024 roku. Krótko mówiąc, spodziewamy się spowolnienia gospodarczego w 2024 roku. Polityka może wywoływać turbulencje i niepewność, zważywszy, że w samym tylko 2024 roku odbędą się wybory powszechne w 40 krajach, których obywatele stanowią 41% światowej populacji. Także w Stanach Zjednoczonych przeprowadzone zostaną wybory, które prawdopodobnie odmienią trajektorię wydarzeń na świecie w drugiej połowie dekady. Niuanse reorganizacji na szczytach władzy i potencjalne kierunki ustawodawstwa zmienią zarówno założenia wydatków budżetowych, jak i globalne przepływy wymiany handlowej.

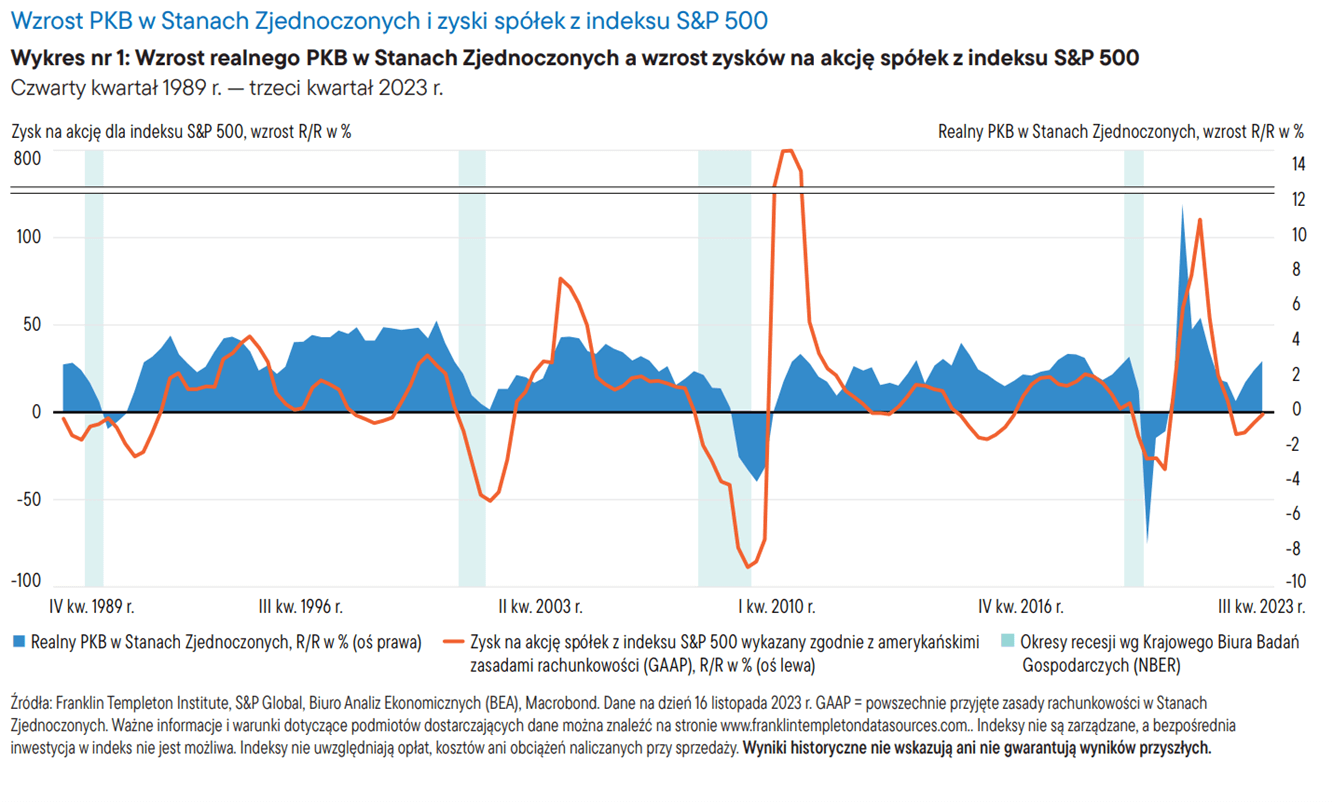

Inwestorzy kupujący wszystkie klasy aktywów powinni mieć to na uwadze. Nasze przewidywania trajektorii wzrostu gospodarczego i wzrostu zysków różnią się od założeń uwzględnianych obecnie przez analityków i rynki. Jednym z najbardziej miarodajnych wskaźników wzrostu zysków spółek jest wzrost realnego PKB. Przyspieszenie wzrostu zysków, czy to znajdujące odzwierciedlenie w nadal podwyższonych wskaźnikach cen do zysków, czy też w prognozowanych przez analityków spółkach, jeszcze nigdy nie okazało się uzasadnione (wykres nr 1), gdy wzrost gospodarczy wkraczał na terytorium ujemne, co, naszym zdaniem, jest coraz bardziej prawdopodobne w nadchodzących kwartałach.

Szerokie indeksy rynku amerykańskiego nadal umacniane są, przede wszystkim, przez niewielką liczbę spółek, osiągających bardzo dobre wyniki. Obietnica rozwoju sztucznej inteligencji, obok innych aspektów cyfrowej transformacji gospodarki, nadal napędza wzrosty kursów papierów tych przedsiębiorstw. Uważamy jednak, że najlepsze możliwości inwestycyjne w przyszłości prawdopodobnie pojawią się poza tą niewielką grupą, ponieważ potencjał do wzrostu zysków w pozostałej części rynku jest obecnie niedoszacowany.

Uważamy, że inwestorzy powinni rozszerzyć horyzonty i przyglądać się nie tylko akcjom spółek z grona tzw. „siedmiu wspaniałych”, ale także atrakcyjnie wycenianym, wysokiej jakości akcjom wzrostowym spółek o średniej i małej kapitalizacji, ze wszystkich obszarów szerokiego rynku.

W takich warunkach odchylenie w kierunku budowania odporności portfeli inwestycyjnych jest uzasadnione albo wręcz niezbędne. W pewnym zakresie należy korzystać z dobrze znanych strategii, takich jak koncentracja na wyższej jakości akcjach i korporacyjnych instrumentach kredytowych. Należy jednak przede wszystkim podkreślić, że inwestorzy powinni być przygotowani na selektywne podejmowanie ryzyka, gdy rentowność lokat gotówkowych sięgnie poziomu szczytowego, a następnie zacznie spadać. Inwestowanie w odpowiednio zdywersyfikowany miks akcji, obligacji i inwestycji alternatywnych, które, według nas, są niedoszacowane przez rynek, będzie szczególnie ważne w tych trudnych warunkach.

InValue Multi-Asset – kilka uwag nt. prognoz rynku amerykańskiego, na jakim InValue inwestuje w funduszach Multi-Asset (3 klasy): w akcje spółek nisko wycenionych value, w obligacje USA i złoto. Rada Dyrektorów Fed we IX 2021 roku prognozowała stopy procentowe na poziomie 1%, a rynki w 2023 roku spodziewały się recesji… . Wskaźnik wyprzedzający (OECD CLI) w lipcu 2023 roku pokazał, że rynki od sierpnia ubr. do lipca br. powinny rosnąć średnio (S&P 500 o 17%, a spółek value o ok. 32%). W ocenie InValue Multi-Asset aktualnie rozwija się długoterminowy, od 2013 roku, rynek byka (do ok. 2033 roku, średnio trwa 20 lat).

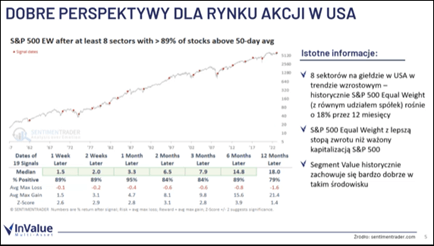

W końcu 2023 roku zmienił się jednak obraz rynku – od lutego do października 2023 rynek był wąski („Magnificent 7”), natomiast za ostatnie 2 miesiące ubr. – wg Sentimentrader – w grudniu 2023 – 8 z 10 głównych sektorów giełdowych S&P 500 (ok. 89% spółek) miało wzrostpowyżej średniej 50. sesyjnej, co oznacza, że w bardzo silnym trendzie wzrostowym uaktywnił się wreszcie bardzo szeroki rynek. Gospodarka USA jest w fazie ożywienia gospodarczego, co pozytywnie oddziałuje na akcje value, coraz większa liczba wskaźników gospodarczych wskazuje na ożywienie. W okresie ożywienia zdecydowanie lepiej radziły sobie (historycznie) spółki w segmencie value oraz firmy o mniejszej kapitalizacji, a rynek obligacji (HY) wycenia przyśpieszenie wzrostu gospodarczego, czego rynek akcji jeszcze nie robi. W scenariuszu, kiedy rynek akcji rośnie szeroko, spółki value są lepsze od S&P 500 Equal Weight. Od zakończenia podwyżek stóp procentowych przez Fed, do pierwszych obniżek – najlepiej zachowują się spółki value. USD oczywiście osłabia się, a dobrze zachowują się akcje Quality. Natomiast ważne jest to, że raczej nie oczekujemy szybkich obniżek (wbrew rynkowi).

Jeśli chodzi o rynki akcji, to większość rodzimych TFI preferuje alokację w lokalne indeksy: WIG, WIG20 oraz (grupę indeksów) MWIG40 + SWIG80 – na poziomie pozytywnym (+1), Wyjątkami od ww. reguły jest Caspar TFI – dla WIG20 poziom neutralny (0) oraz TFI PZU – bardzo pozytywny dla MWIG40 + SWIG80 (+2).

Atrakcyjność lokowania środków w spółki growth – w USA – pozytywnie (+1) oceniło TFI PZU; neutralną pozycję (0) zajęło Investors TFI. Tylko Caspar TFI ocenił akcje spółek growth negatywnie (-1), na korzyść oceny pozytywnej (+1) spółek value; te ostatnie zostały ocenione na identycznym poziomie także przez Investors TFI. Zdecydowana większość rodzimych TFI oceniła spółki value neutralnie (0), w tym TFI PZU, i TFI Allianz Polska. Z drugiej strony – zagraniczne podmioty zarządzające aktywami na rynkach globalnych, głównie w USA: Schroders, Fidelity International, Templeton Asset Management Poland, stanowią zrozumiały wyjątek w fundamentalnej, silnej ufności w amerykańskie rynki akcji, czy w kierunkowym inwestowaniu w spółki typu value przez zarządzających funduszami InValue Multi-Asset (+2). I tak, Schroders deklaruje pozytywne nastawienie do akcji USA, lekko pozytywne do Europy, zaś neutralne – do rynków wschodzących oraz Azji (z wyłączeniem Japonii). Dodatkowa klasyfikacja – nastawienie tematyczne – pozytywne dla spółek segmentu transformacji energetycznej. Franklin Templeton – w kontekście spodziewanej recesji – przesuwa się w obszar spółek mid cap (value).

Poszczególne TFI zasygnalizowały różne nastawienie do rynków akcji strefy euro – poziom pozytywny (+1): Investors TFI i TFI Allianz Polska; poziom neutralny (0) – TFI PZU; wyjątkiem jest negatywne (-1) nastawienie do akcji strefy euro – Caspar TFI.

Jeszcze inaczej rozkłada się ocena atrakcyjności rynków rozwijających się (Emerging Markets, EM), definiujących – ze względu na znaczenie w gospodarce globalnej i w przepływach kapitału – głównie Chiny. Pozytywne nastawienie do rynku akcji EM (+1) zasygnalizowały: Investors TFI, i TFI Allianz Polska. Neutralną ocenę (0, rynkowi akcji w Chinach) wystawiły: Caspar TFI i TFI PZU.

RYNKI OBLIGACJI

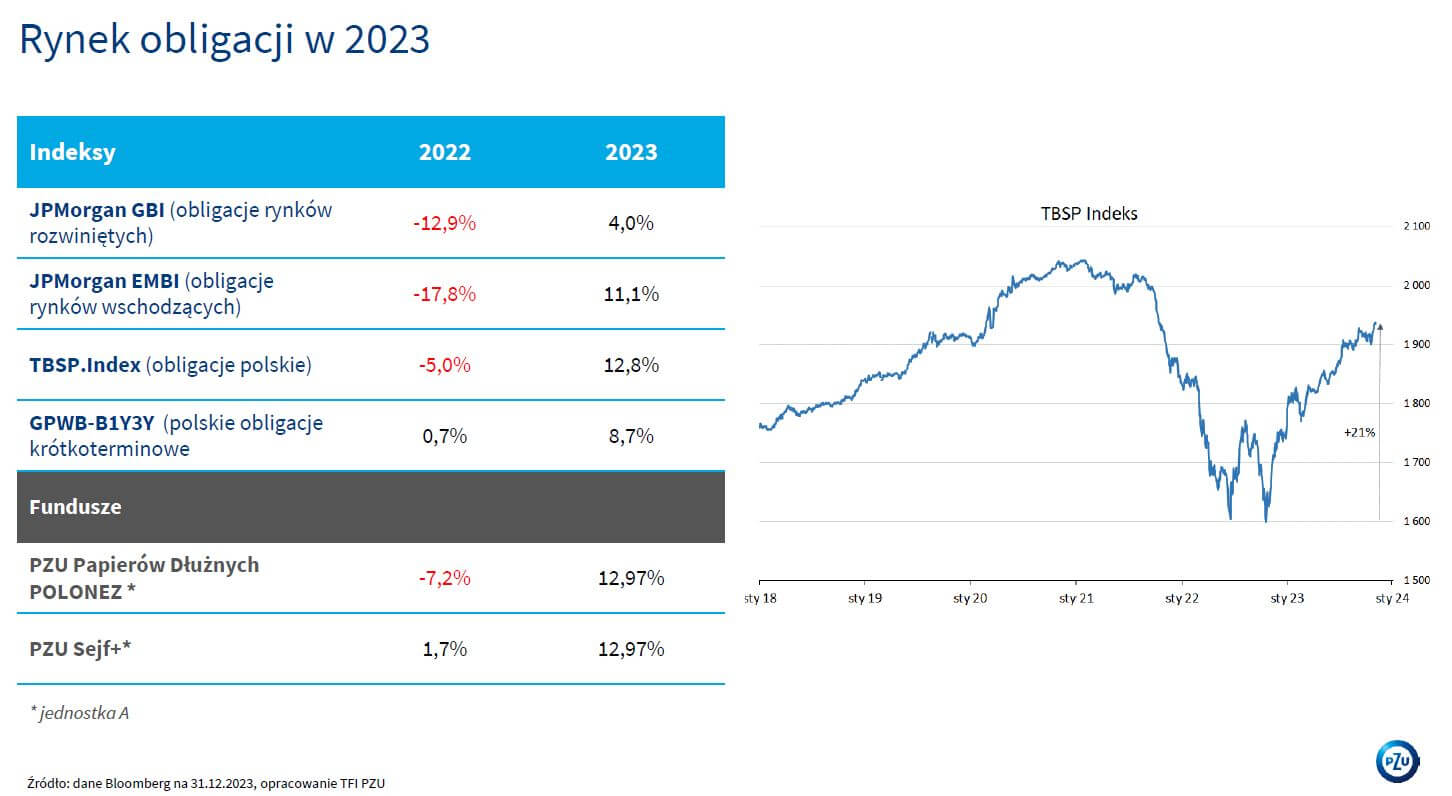

Wg TFI PZU rok 2023, po bardzo słabym 2022, przyniósł doskonałe wyniki na indeksach, zwłaszcza polskich obligacji (TBSP – zysk roczny 12,8%, wykres poniżej), dług rynków rozwijających się (EM, emerging markets) 11,1%, a najsłabiej – rynków rozwiniętych 4%, dla których okres XI-XII 2023 był szczególnie dobry.

Rewelacyjne wyniki na obligacjach były (globalnie) wspierane w 2023 roku spadkiem inflacji. To wzmacniało globalny wzrost gospodarczy (hossę na rynkach akcji), ze względu na większą, realną siłę nabywczą konsumenta, co, m.in., w efekcie nie zmaterializowało głębokiej recesji, a tylko spowolnienie. Jednak światowa gospodarka, po ww. pozytywnych zaskoczeniach 1 poł. 2023 roku, ponownie zwalnia (ryzyko recesji?), z kontynuacją do, przynajmniej, 2 poł. 2024 roku. Jednak bazowy scenariusz, oparty na wskaźnikach wyprzedzających, zakłada „soft landing” (wsparte silnym rynkiem pracy w USA i realną siłą nabywczą konsumenta), w otoczeniu słabnącej dezinflacji. Polska wyprzedza w cyklu resztę świata (inflacja, spowolnienie, podwyżki i obniżki stóp procentowych NBP), a zdaniem większości ekonomistów recesja jest za nami (prognoza PKB na 1 kw. 2024 +3%). Stimulus fiskalny, wzrost płacy minimalnej, konsumpcja – podwyższą dynamikę inflacji z poziomu ok. 3,3-3,5% (ok. III-IV 2024) – do ok. 5% (XII 2024). Dlatego RPP przesunie obniżkę stóp na 4 kw. br., natomiast rynek stopy procentowej na 3 miesięcznych kontraktach FRA (na przyszłą stopę procentową, Forward Rate Agreement) wycenia obniżki za 6 miesięcy już o ok. 50 p.b.

Nadal pozytywne nastawienie do rynku obligacji, w okresie, gdy wzrost gospodarczy już się poprawia, ale tempo inflacji jeszcze maleje, z wykorzystaniem rentowności w Polsce ok. 5%, ale i możliwości osiągnięcia w funduszach dłużnych ok. 6-7%, wynikających z kompozycji portfela (m.in. zmienny kupon dający wciąż atrakcyjny spread nad Wiborem, krótkoterminowe obligacje zagraniczne i hedge walutowy, dający dodatkowy zysk plus nieco obligacji korporacyjnych ze względu na nadchodzący cykl oraz płynność obligacji samorządowych). Ewentualna recesja pozwoli zdyskontować jeszcze lepsze wyniki na długu przez obniżki stóp procentowych banków centralnych, natomiast powtórzenie 2022 roku i strat na rynku długu jest bardzo mało prawdopodobne.

Wg TFI Allianz Polska na rynkach obligacji globalnych od X 2023 roku trend się odmienił i rozpoczęliśmy hossę (dezinflacja, cykl obniżania stóp procentowych), który powinien potrwać jeszcze kilka, kilkanaście miesięcy. Nastawienie do obligacji amerykańskich i europejskich jest bardzo pozytywne, pomimo, że istnieje ryzyko recesji w USA i Europie, ale dla obligacji to ryzyko będzie działać na korzyść – gorsze dane z gospodarki będą stymulować obniżki rentowności (wzrost cen długu). Ww. nastawienie TFI Allianz Polska ma już od kilku miesięcy – zob. zmiana polityki inwestycyjnej i dotychczasowej nazwy subfunduszu Allianz Obligacji Inflacyjnych na Allianz Obligacji Ultra Długoterminowych (od dnia 28-12-2023, dług globalny, gł. USA, średni, ważony wartością aktywów netto subfunduszu, czas trwania składników lokat subfunduszu – duration – nie może być krótszy, niż 8 lat). Dobre nastawienie do obligacji rynków wschodzących wskutek kontynuacji obniżek stóp, poprawiania się parametrów zadłużenia (obniżający się kurs USD), czy spadku rentowności długu w USA.

TFI Allianz Polska ma pozytywne nastawienie do rynku obligacji skarbowych w Polsce, pomimo różnych ocen sytuacji na rynku. NBP będzie mieć przestrzeń do obniżania stóp procentowych, pomimo, że procesy dezinflacyjne mogą się nieco odwrócić i może nastąpić wzrost inflacji w 2 poł. roku. Pomimo tego oczekuje się w tym roku spadków rentowności obligacji, szczególnie 10-letnich. Czyli większa zmienność i wyniki nie tak dobre, jak w 2023 roku, a - dodatkowo – duże potrzeby pożyczkowe generują jakieś ryzyka, ale nastawienie do obligacji skarbowych – na plus. Obligacje korporacyjne – również pozytywne nastawienie, ponieważ fundamentalna sytuacja polskich firm jest dobra, a ryzyko recesji w kraju jest niższe, niż w strefie euro, czy w USA. Poziom spreadów kredytowych, pomimo zawężenia w 2023 roku, nadal jest atrakcyjny i jest szansa, aby jeszcze się zawężał.

Wg prognoz Schroders – pierwsze obniżki stóp procentowych przez EBC spodziewane są już w pierwszym kwartale tego roku, następnie Fed w 2. poł. br., co rynki zdyskontowały już w 4 kw. 2023. Wśród obligacji nastawienie pozytywne – dla obligacji korporacyjnych o ratingu inwestycyjnym (Investment Grade, IG), ponieważ poziomy rentowności są wysokie, niespotykane od ponad dekady; wyższa rentowność przy podobnym ryzyku kredytowym w porównaniu z obligacjami skarbowymi oraz oczekiwanie na obniżki stóp; ocena lekko pozytywna – obligacje podwyższonego ryzyka (High Yield, HY) – na rynku dostępne są dwucyfrowe rentowności; wskaźniki niewypłacalności trzymają dobry poziom, ale kluczowa dla portfela będzie właściwa selekcja emisji. Ocenę pozytywną otrzymały także obligacje skarbowe USA, natomiast obligacje europejskie – neutralną, ponieważ rynek prawdopodobnie już wycenił cięcie stóp w 1 kw. br., a wyższe rentowności można nadal znaleźć w innych segmentach rynku europejskiego długu. Podobnie rynki wschodzące (neutralnie), gdzie silny USD jest przeszkodą dla rynków EM, ceny wykonały już znaczny ruch, a kluczem do dalszych dobrych wyników jest selekcja.

Wg Investors TFI rok 2024 nadal będzie korzystny dla obligacji. W skali globalnej widoczny będzie trend spowolnienia gospodarczego (w formie miękkiego lądowania) i dalsze (choć ograniczone np. w Polsce) obniżanie tempa inflacji. W takim otoczeniu można oczekiwać rozpoczęcia cyklu obniżek stóp procentowych przez najważniejsze banki centralne, jednak skala tych obniżek może być mniejsza niż inwestorzy szacowani pod koniec ubiegłego roku (.min ze względu na potencjalne przemysłowe odbicie). Oczekując ożywienia gospodarczego w Polsce, a tym samym mniejszej skłonności RPP do znaczących obniżek stóp Investors TFI postrzega krajowy rynek obligacji korporacyjnych jako relatywnie atrakcyjny. Poprawa otoczenia makro powinna przełożyć się na spadek lokalnego ryzyka kredytowego. Krajowy rynek papierów korporacyjnych jest również beneficjentem utrzymywania się podwyższonych stawek WIBOR.

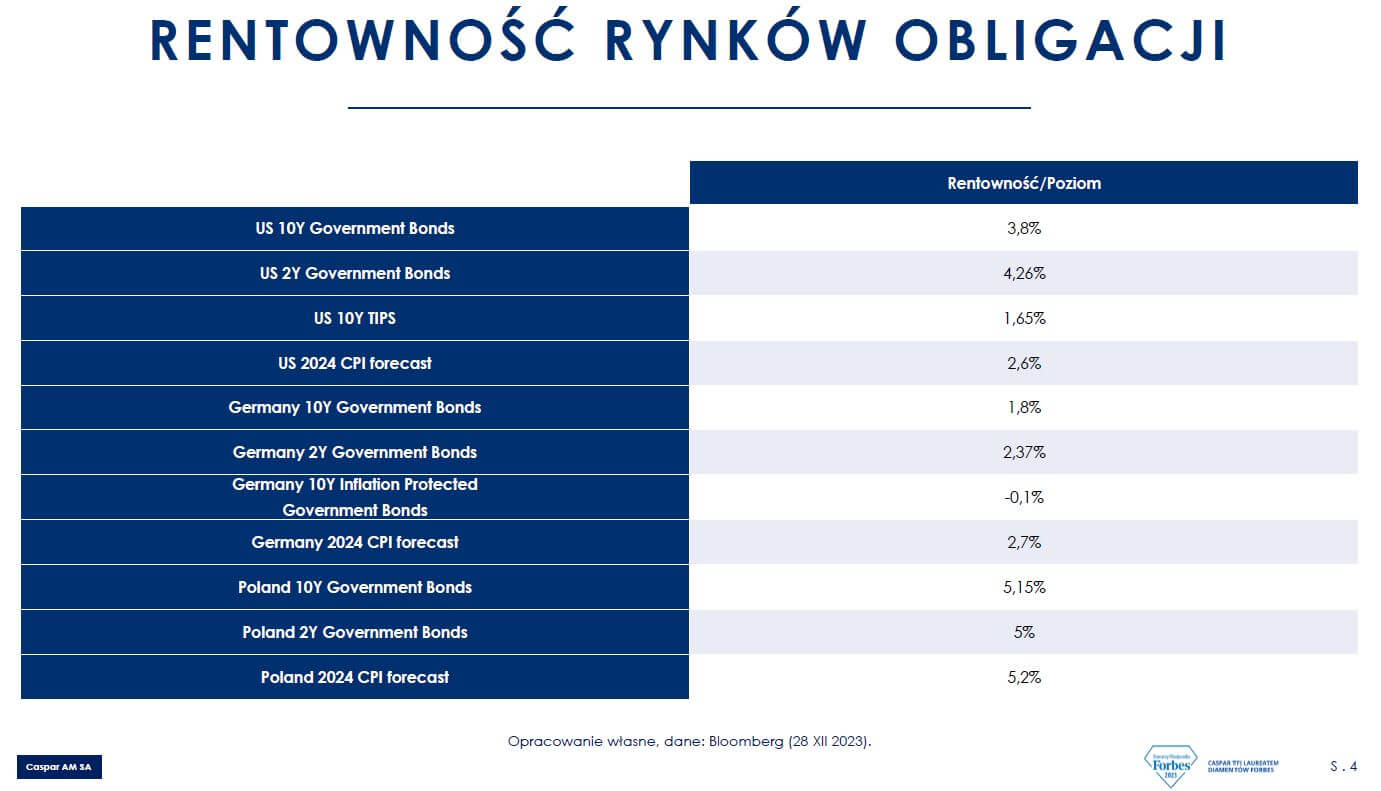

Wg Caspar TFI przez 3 kwartały 2023 roku mieliśmy kontynuację bessy na rynku obligacji USA. Reprezentowane przez wybrane ETF – wypracowały mały zysk (w USD) dopiero w ostatnich miesiącach ubr., a stratę w PLN (kurs). Nadal obligacje amerykańskie są ciekawym instrumentem, który powinien pozwalać na dywersyfikację portfeli (powrót risk parity – kontrolowanie zrównoważonego ryzyka portfela inwestycyjnego poprzez inwestowanie na różnych rynkach akcji, obligacji, surowców i in.). Obecnie amerykańskie obligacje dziesięcioletnie mają rentowność 3,8%, dwuletnie 4,3% – czyli więcej, niż spółki technologiczne czy „Magnificent 7” (USA). To oznacza, że inwestorzy oczekują, że ww. spółki technologiczne będą dostarczać przyzwoity wzrost, który powinien wynagrodzić niższy, bieżący dochód. Co ciekawe, mamy także dość przyzwoity dochód na amerykańskich 10-letnich obligacjach inflacyjnych (US 10Y TIPS), które dają zarobić 1,65% powyżej poziomu inflacji w USA (historycznie wysoki poziom); podobne obligacje niemieckie już nie dają takiego zabezpieczenia (-0,1%).

Inwestując w obligacje USA indeksowane można zabezpieczyć się przed inflacją i osiągnąć całkiem przyzwoity, realny zysk (w USD). To nie jest proste w przypadku obligacji w Niemczech (EUR) i w Polsce (PLN), gdzie rentowności długu nie pozwolą wypracować realnego zysku, przy spełnieniu się prognoz inflacji i założeniu braku istotnych ruchów na kursach ww. walut. Ogromny deficyt budżetowy powinien stymulować w 2024 roku konsumpcję (pierwsza obniżka stóp 2023 – NBP, programy socjalne, podwyżki wynagrodzenia). W najbliższych miesiącach dezinflacja może być kontynuowana (w skali globalnej), natomiast otoczenie długoterminowe jest takie, że inflacja może urosnąć z kilku powodów: demografia – deglobalizacja – dekarbonizacja (zob. komentarz nt. kosztów – wyżej – Schroders).

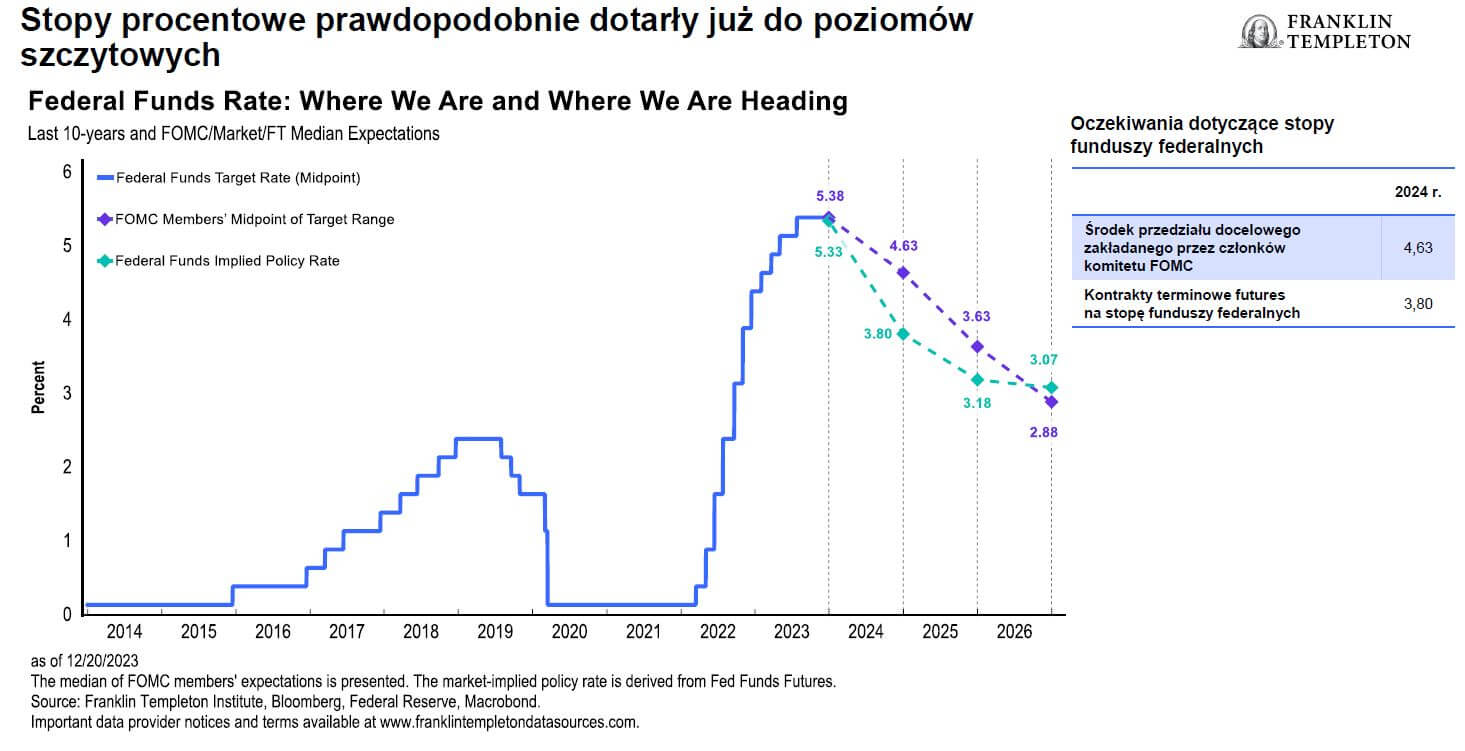

Franklin Templeton – niezależnie od mocnych spadków rentowności długoterminowych obligacji rządowych do połowy 4 kw. 2023 roku, niezmiennie uważamy, że przeważenie ekspozycji na wysokiej jakości instrumenty o stałym dochodzie w portfelach inwestycyjnych jest uzasadnione. Najważniejszym powodem, dla którego preferujemy instrumenty o stałym dochodzie, jest obawa przed osłabieniem wzrostu w 2024 roku. Słaby wzrost, rosnące bezrobocie i spadająca inflacja skłonią Fed (i inne banki centralne) do cięć stóp procentowych.

W świetle tych czynników, stopy osiągnęły już poziomy szczytowe, a zatem powinny iść w dół. Rentowność 10-letnich papierów skarbowych ze Stanów Zjednoczonych spadła ostatnio poniżej poziomu 4% i już teraz możemy przewidzieć większe cięcia stóp w 2024 roku, niż ok. 50 punktów bazowych, jakie implikuje obecnie rynek swapów stóp procentowych. Projekcje obniżek stóp procentowych, mogą się już pojawić w 1 poł. tego roku, co może uczynić obligacje wysokiej jakości, zwłaszcza USA, atrakcyjną klasą aktywów w relacji zysk do ryzyka. Historycznie obligacje amerykańskie dawały w przeszłości atrakcyjny zysk po pierwszej obniżce stóp (w okresie 3-12 miesięcy).

Uważamy także, że wzrost gospodarczy w strefie euro będzie wykazywać stagnację w najbliższych kwartałach, aby następnie zacząć przyspieszać pod koniec 2024 roku. Choć sektor produkcji traci dynamikę, a mniejsze wydatki budżetowe prawdopodobnie odbiją się na wzroście, przewidujemy, że wzrost realnych płac złagodzi poważniejszą dekoniunkturę. Stopa bezrobocia w regionie utrzymuje się w okolicach rekordowo niskich poziomów i prawdopodobnie zanotuje, naszym zdaniem, zaledwie minimalny wzrost w najbliższych miesiącach. Rynek pracy wykazuje oznaki schłodzenia, ale brak dostatecznej liczby rąk do pracy wciąż skłania pracodawców do budowania nadwyżek siły roboczej i powinien wzmacniać wzrost płac w przyszłości.

EBC jest przekonany, że obecna polityka pieniężna, o ile zostanie utrzymana dostatecznie długo, jest dostatecznie restrykcyjna, aby sprowadzić inflację do poziomu docelowego. Dlatego obecnie spodziewamy się dłuższej przerwy przed ewentualnymi, kolejnymi decyzjami ws. stóp. W naszej ocenie autorzy polityki pieniężnej będą czekać z jej luzowaniem na moment, w którym osłabnie wpływ drugiej fali efektów inflacji na płace. W związku z tym, pierwszych cięć stóp spodziewamy się w 3 kw. 2024 roku. Niemniej jednak uporczywie podwyższone ceny energii mogą oznaczać pewne ryzyko wzrostu inflacji i potencjalnie mogą opóźnić początek cyklu luzowania polityki.

W takich warunkach nasz punkt widzenia na pozycjonowanie portfeli instrumentów o stałym dochodzie u progu nowego roku jest następujący:

1. Warto zabezpieczyć rentowność

Stopy procentowe rosną od dwóch lat i prawdopodobnie zaczną spadać w 2024 roku. Widzimy, że inwestorzy zaczynają zabezpieczać sobie na przyszłość tę atrakcyjną obecnie rentowność, która jest w okolicach najwyższych poziomów od lat. Realokacja kapitału w kierunku aktywów o dłuższym czasie trwania może także przyczynić się do obniżenia ryzyka reinwestycji, związanego z popularnymi ostatnio funduszami rynku pieniężnego, szczególnie w warunkach spadających stóp.

2. Warto wydłużyć czas trwania

Słabnący wzrost i zrównoważony spadkowy trend inflacji sugerują, że bazowe stopy procentowe w strefie euro najprawdopodobniej minęły już poziom szczytowy. To zatem dobry moment dla inwestorów na wydłużanie czasu trwania pozycji o stałym dochodzie. Uważamy, że obligacje powiązane z ochroną środowiska i oddziaływaniem społecznym, które są zwykle emitowane na potrzeby finansowania długofalowych projektów, są dobrym źródłem inwestycji długoterminowych.

3. Warto zainteresować się inwestowaniem zrównoważonym

Dzięki coraz większym rozmiarom i coraz większemu zróżnicowaniu rynku finansów zrównoważonych, atrakcyjne zwroty mogą iść w parze z korzystnym oddziaływaniem na środowisko naturalne i nasze społeczności. Spodziewamy się niezmiennie dużego popytu na instrumenty dłużne, z których przychody przeznaczane są na cele środowiskowe i społeczne, a obydwa te rynki czeka dynamiczny wzrost. Uważamy, że inwestowanie zrównoważone będzie jednym z dominujących trendów w nadchodzących latach, przy korzystnych czynnikach strukturalnych, które mogą zwiększać zwroty finansowe.

Ekspozycja na czas trwania (duration) staje się bardziej atrakcyjna wraz ze spadkiem rentowności. Rentowność obligacji jest wciąż atrakcyjna w wielu sektorach i wzrosła w szerokim spektrum rynku instrumentów o stałym dochodzie, w jaki warto nadal inwestować.

InValue Multi-Asset – scenariusz na ten rok przewiduje raczej stabilizację i brak dużych wahań (dużo mniejszych, niż w ubiegłym roku), bo minimum rentowności na rynku wynosiło 3,27%, a maksimum 2,502%. Dlatego risk/reward jest pozytywny dla obligacji, bo jeżeli stopy procentowe dziesięcioletnie miałyby spaść z 4 do 3%, to otrzymamy 12% stopy zwrotu: +8% z duration i +4% z kuponu. Jeżeli rentowności miałyby wzrosnąć z powrotem do 5%, to otrzymamy -4% stopy zwrotu (-8% z duration i +4% z kuponu) czyli +12% versus -4%.

Mocno pozytywnie (+2) nastawieni do rynku obligacji w USA są TFI: PZU, Allianz Polska oraz Schroders i Franklin Templeton, zaś pozytywnie (+1): Investors TFI i Caspar TFI. Ocenę neutralną (0) dla długu europejskiego (EUR) oraz rynków rozwijających się (w tym przypadku EM rozumiane szerzej – nie tylko Chiny) – zadeklarował Caspar TFI. Obligacje strefy euro są postrzegane pozytywnie (+1) przez: Investors TFI i TFI PZU, natomiast bardzo pozytywnie (+2) przez TFI Allianz Polska. Dług rynków wschodzących (EM) jest oceniany pozytywnie (+1) przez TFI Allianz Polska, natomiast neutralne (0) przez: Investors TFI, Caspar TFI oraz TFI PZU. Spora część TFI preferuje neutralne podejście (0) do polskich obligacji skarbowych: Investors TFI, TFI PZU, natomiast TFI Allianz Polska – dało ocenę pozytywną (+1), zaś Caspar TFI – negatywną (-1). Rodzime obligacje korporacyjne, są oceniane pozytywnie (+1) przez wszystkie TFI, z wyjątkiem Caspar TFI – neutralnie (0).

ZŁOTO/SREBRO

Złoto, przez pozytywną (ujemną) korelację z obniżanymi rentownościami obligacji amerykańskich (jak np. w latach 2019-2020) – jest pozytywnie postrzegane przez TFI Allianz Polska, zresztą, jako jedyna klasa aktywów pośród surowców. Tym bardziej, że złoto względnie dobrze zachowało się podczas ostatnich wzrostów rentowności pokazując siłę aktywa. Srebro – mieszane podejście – z jednej strony metal szlachetny, z drugiej – metal przemysłowy, zależny od cyklu gospodarczego. W otoczeniu globalnego spowolnienia gospodarczego, surowce postrzegane są, ogólnie, neutralnie.

Schroders – ocena neutralna złota; utrzymujący się popyt ze strony banków centralnych i nabywców z rynków wschodzących; obniżki stóp i wzrost ryzyka geopolitycznego wzmacniają aktywo, ale cena jest bliska rekordowych poziomów.

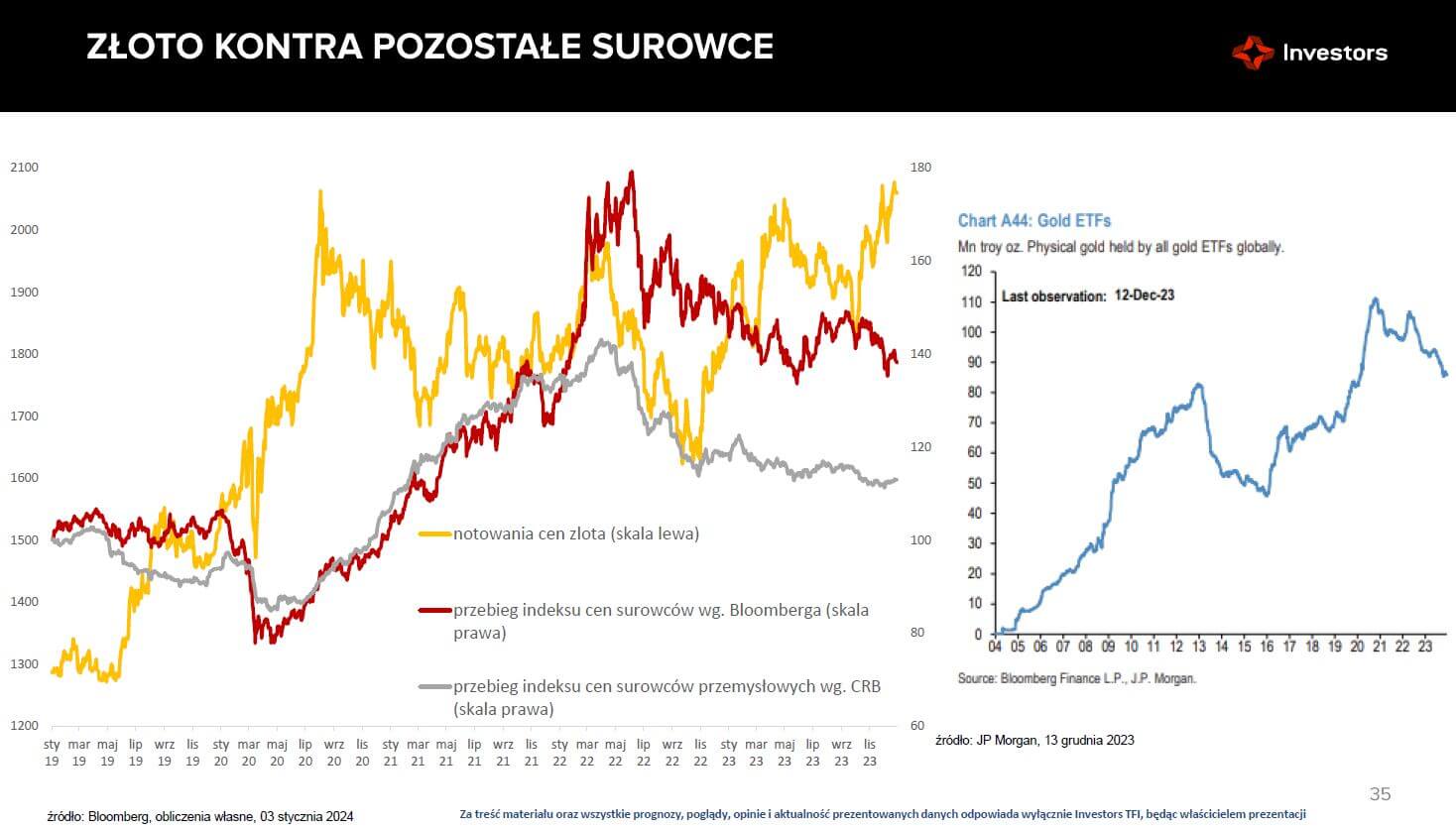

Wg TFI Investors złotopokazuje względną siłę (wobec indeksu surowców oraz sprzedaży ETF przez inwestorów detalicznych), m.in. dzięki zakupom banków centralnych (w tym Chin). Co więcej, w ostatnich kilkunastu miesiącach notowania złota nie poddały się presji ze strony rosnących realnych stóp procentowych, utrzymując się na wysokich poziomach, co można interpretować jako pokaz wewnętrznej siły tego kruszcu. W rezultacie, wyraźne i trwałe pokonanie oporów (rekordu) z sierpnia 2020 roku wydaje się tylko kwestią czasu.

InValue Multi-Asset – złoto rośnie, kiedy USD nie umacnia się (jest stabilny lub słabnie). W latach 1970-2022 na podstawie danych rocznych: jeśli USD osłabiał się, to złoto średnio rosło o 26,3%, a jeśli USD umacniał się, to złoto średnio spadało o 2,2%. Wchodzimy w okres słabego dolara (USD), co powinno sprzyjać wzrostom cen złota, którego trend wzrostu ceny zaczyna rosnąć, gdy Fed kończy podwyżki stóp procentowych.

Bardzo pozytywnie do złota (+2) podeszło tylko TFI PZU; pozytywnie (+1) postrzegają złoto TFI: Investors i Allianz Polska oraz InValue Multi-Asset i Franklin Templeton. TFI PZU, jak i pozostałe TFI (poza Allianz Polska i Schoders, pozycja neutralna, 0) oceniają inwestycję w srebro pozytywnie (+1), co często jest związane z podobną oceną atrakcyjności złota. Tylko Caspar TFI nie przedstawił nastawienia do aktywów z tej grupy.

SUROWCE CRB

Schroders – ocena neutralna – od surowców rolnych przez energetyczne do metali przemysłowych i szlachetnych – ze względu na (jeszcze) słabe otoczenie gospodarcze (popyt) i wysoką podaż (rynki zbilansowane). Surowce energetyczne są obecnie zakładnikiem wojny na Bliskim Wschodzie, a ryzyko wzrostu cen (przez wydłużony transport) materializuje się na przykład podczas zagrożeń blokad cieśnin (np. Ormuz), czy ataków Huti (Jemen) na statki płynące po Morzu Czerwonym. To też może wywołać dodatkową presję inflacyjną, o ile ww. ryzyka trwałyby dłużej.

Pozytywne (+1) podejście: Investors TFI i Caspar TFI, neutralne (0): TFI Allianz Polska i Schroders, a negatywne (-1) – TFI PZU.

WALUTY (USD/PLN)

TFI Allianz Polska postrzega neutralnie zachowanie PLN względem USD (czy EUR) ponieważ zadziało się już kilka pozytywnych oczekiwań (zaskoczeń), jak udrożnienie napływu pieniędzy z KPO oraz pozytywne nastawienie inwestorów zagranicznych do rynków obligacji i akcji, co już praktycznie jest w cenie złotego. PLN do głównych walut powinien być raczej stabilny (scenariusz bazowy w 2024 roku).

InValue Multi-Asset – podwyżki stóp skończyły się w USA, w lipcu 2023 roku. Retoryka podwyżek skończyła się w listopadzie ubr. Być może rozpocznie się też zakończenie Quantitative Tightening (QT, zacieśnianie ilościowe), czyli nie będzie zmniejszania bilansu, co jest równoznaczne z obniżkami stóp procentowych, bo działa w tym samym kierunku polityki pieniężnej. W związku z tym stopy powinny być raczej stabilne. Jeżeli spojrzymy na zachowanie pary USD/JPY, to dokładnie szczyt kursu był w końcu X 2023, kiedy była maksymalna rentowność na rynku długu amerykańskiego – powyżej 5%. Jeśli gospodarka amerykańska rozwija się zdecydowanie szybciej od europejskiej, ale USD się osłabia, to jesteśmy w cyklu pozytywnym dla surowców, złota i spółek value.

Neutralny sentyment do USD (0) zadeklarowały Investors TFI i TFI Allianz Polska, zaś negatywny (-1): Caspar TFI i TFI PZU oraz InValue Multi-Asset.

PODSUMOWANIE (wg TFI)

TFI PZU

Największym ryzykiem na bieżący rok dla ww. scenariuszy inwestycyjnych jest powszechny optymizm. Dlaczego miałby zaistnieć tak dobry rok na rynkach? Dwa czynniki sprzyjające kontynuacji hossy dla rynków finansowych: cykl obniżek stóp procentowych w USA (duża ulga dla kredytobiorców, wpływ na wyceny – stopa dyskontowa, której używamy do wyceny przyszłych przepływów (w mianowniku) – maleje, a wyceny robią się bardziej atrakcyjne. Drugim czynnikiem są ww. wyceny (akcje GPW są mocno i od długiego czasu – tanie, a czynników wspierających zwrot w tym obszarze – jest dużo). A z czasem popyt inwestycyjny wzmocni także chęć zysku. Przykładowa hossa na obligacjach EM (USD), w XI-XII 2023 roku, również prowokuje do zamknięcia części wysokich, dwucyfrowych zysków i wejścia w nowy rok z płynnością oraz pozycjami dostosowanymi do sytuacji realnej niepewności rynkowej i gospodarczej (zmniejszenie ryzyka portfela względem niepewności otoczenia: soft lending, czy recesja w USA?).

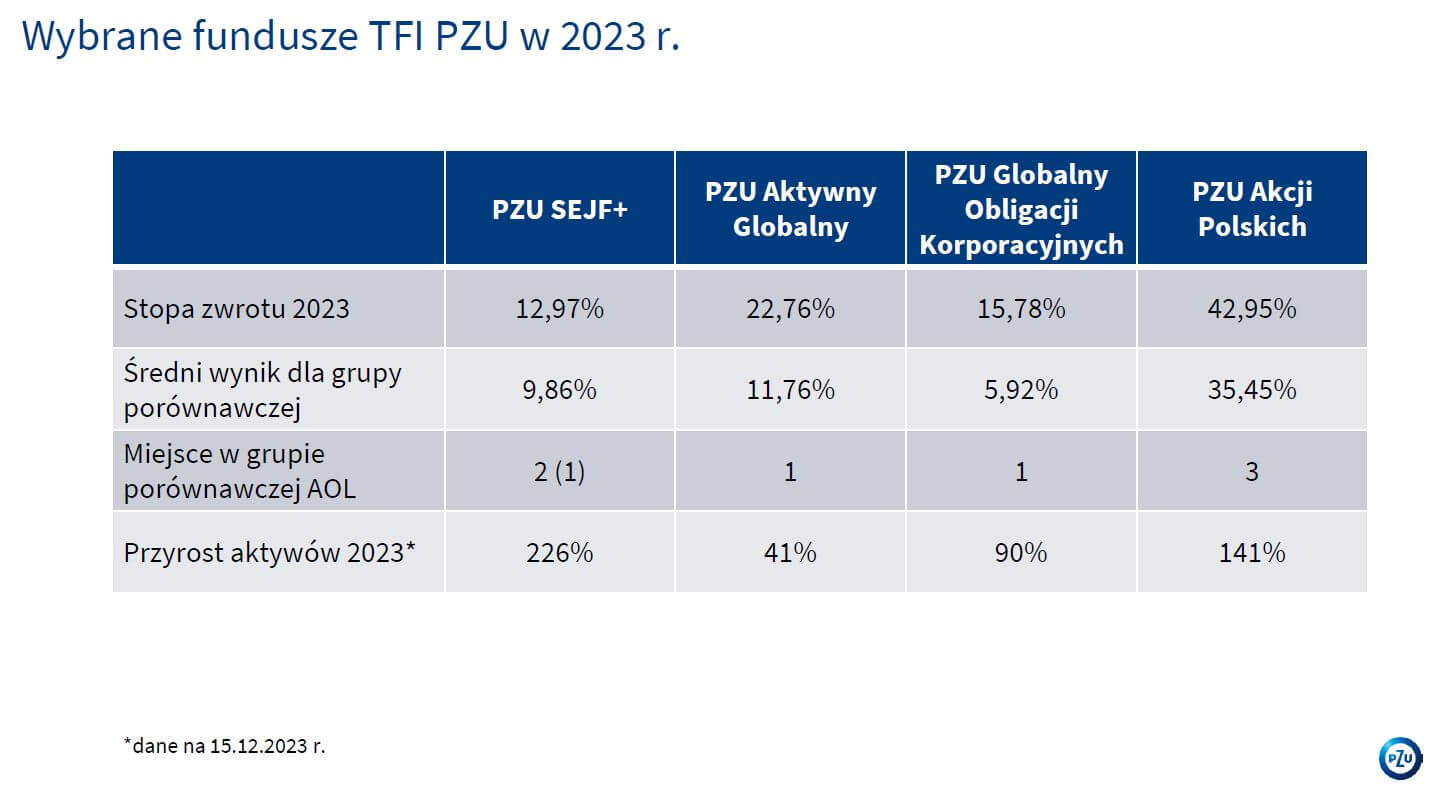

Wybrane propozycje funduszy (wyniki na 31-12-2023), elastycznie dokładanych do portfela na 2024 rok, wg profilu ryzyka i potrzeb inwestora:

PZU Sejf+ (bardzo dobre wyniki za 2023) – fundusz dłużny o aktywnej, elastycznej polityce inwestycyjnej, wykorzystujący nieefektywności rynku (PL i zagranica); PZU Aktywny Globalny(mieszany, stabilnego wzrostu – aktywnej alokacji)oraz PZU Globalny Obligacji Korporacyjnych (gł. USA) i tani rynek GPW – PZU Akcji Polskich. Udział procentowy składników portfela funduszu zależy, oczywiście, od timingu – decyzji zarządzającego.

TFI Allianz Polska

W kontekście korekty na rynkach akcji w styczniu 2024 warto wrócić do dobrych fundamentów i kupować fundusze po przecenach, jakie mogą towarzyszyć nam w I kwartale. Nie wszyscy tak myślą, ponieważ sporo aktywów napłynęło do funduszy dłużnych, a funduszy akcji inwestorzy raczej nie dotykali. Odczyty sentymentów inwestorów dotyczą raczej tych, którzy są cały czas na giełdzie, więc względnie małej grupy, a większość Polaków ma ulokowane pieniądze nadal w bankach. To dobre, wyjściowe otoczenie dla kontynuacji wzrostu cen akcji, o ile pojawi się chciwość i silny trend zakupu ryzyka (jak np. w 2007 roku).

Propozycja ciekawych rozwiązań dla klientów poszukujących bardzo niskiego ryzyka – Allianz Trezor i Allianz Konserwatywny, czyli krótkie polskie obligacje, dla firm i klientów indywidualnych, którzy poszukują niższego ryzyka – Allianz Obligacji Plus (korporacyjny) oraz Allianz PIMCO Income (obligacje globalne, głównie USA oraz High Yield i Emerging Markets).

Dla inwestorów akceptujących średnie ryzyko: Allianz Zbalansowana Multistrategia (zawiera akcje USA i obligacje europejskie) oraz dopełnienie z Polski – do wyboru – Allianz Stabilnego Wzrostu lub Allianz Aktywnej Alokacji (wyniki funduszy dostępne na stronie internetowej www.allianz.pl/tfi). Dla inwestorów akceptujących wysokie ryzyko – Allianz Dynamiczna Multistrategia, Allianz Artificial Inteligence, Allianz PIMCO Emerging Local Bond lub alternatywnie Allianz Pimco Income / Allianz ObligacjiUltraDługoterminowych oraz Allianz Selektywny (akcje polskie).

Schroders

W bieżącym roku należy nastawić się na zmienność i być przygotowanym do przekierowania części aktywów na rynki akcji, z uwagi na rosnące oczekiwania co do rosnących zysków firm i w otoczeniu zmniejszającej się premii za ryzyko (materializacja oczekiwań vs obniżki stóp w 2 poł. 2024 roku). A także na rynki obligacji, do rozwiązań o dłuższym terminie zapadalności, aby móc skorzystać z wyższych rentowności dostępnych na wybranych rynkach.

Investors TFI

Na rynkach wykupionych w XI-XII 2023 wskaźniki sentymentu pokazują silnyoptymizm, więc korekta ma prawo nadejść w pierwszych miesiącach tego roku. Potwierdza to tzw. Cykl prezydencki dla roku wyborczego w USA (roczna stopa dodatnia, ale 1 poł. roku słabsza, z większą zmiennością, a 2 poł. lepsza).

Przykładowe propozycje funduszy – część b. bezpieczna: Investor Oszczędnościowy i Investor Obligacji, gdzie pewność zysku w 2024 roku jest zdecydowanie większa, niż w innych funduszach, dobranych przez inwestora przy zachowaniu odpowiedniej dywersyfikacji np.: Investor Fundamentalny Dywidend i Wzrostu, Investor Value, Investor TOP Małych i Średnich Spółek (gł. PL), Investor Nowych Technologii, Investor TOP 50 Małych (gł. USA) i Średnich Spółek, Investor Value i Investor Gold. Do tego – jako opcje na 2 poł. roku – surowce i rynki wschodzące (ze względu na możliwy wzrost Chin).

Caspar TFI

Rok 2024 może przynieść ryzyka, m.in.: wzrost globalnej inflacji, koniec bessy w branży biotech (wzrost liczby transakcji M&A); utrzymanie napiętej sytuacji geopolitycznej (Ukraina, Bliski Wschód, Iran i in.) – możliwe zakłócenia w podaży ropy uniezależnienie się USA i sojuszników od Chin (kontynuacja trendu), a dla branży półprzewodników – status beneficjenta inwestycji w AI (sztuczną inteligencję). Rok 2024 może zderzyć się z korektą na rynkach akcji, a podwyżki stóp procentowych w Stanach, czy w Europie, dopiero teraz zaczną przekładać się na gospodarkę (spowolnienie, recesja?). Stąd nacisk na selektywność inwestycji (biotech, energetyka związana z rozwojem krajów EM: Indie, Chiny, Wietnam, Indonezja, Meksyk, Brazylia i in., obligacje USA indeksowane inflacją, branża półprzewodników, również mniejsze i średnie spółki z dobrymi produktami, czy sektor zbrojeniowy).

Przykładowe propozycje funduszy – dla inwestorów akceptujących średnie ryzyko – Caspar Stabilny (akcje globalne, tak value, jak i energia, półprzewodniki, oraz obligacje – USD i PLN), dla akceptujących większe ryzyko: Caspar Stabilny i Caspar Globalny (akcje – mix spółek i sektorów oraz obligacje USD zabezpieczające portfel). Caspar Globalny i Caspar Stabilny – inwestujący na różnych rynkach/w sektorach i branżach (biotechnologia, sektor energii, obligacje USA, w tym TIPS, branża półprzewodników i zbrojeniowa), w różne klasy aktywów, z szansą na osiągnięcie dobrych wyników inwestycyjnych przy kontrolowanym ryzyku oraz Caspar Akcji Europejskich (spółki przemysłowe, sektor energii, spółki polskie i branża półprzewodników).

Franklin Templeton

Polityka może wywoływać turbulencje i niepewność – w samym 2024 r. odbędą się wybory powszechne w 40. krajach(41% światowej populacji). W USA, Unii Europejskiej, Rosji, Indiach – wybory prawdopodobnie odmienią trajektorię wydarzeń na świecie, a potencjalne kierunki ustawodawstwa zmienią zarówno działania wojenne, budżety, jak i globalne przepływy wymiany handlowej. W 1 pół. 2024 roku wystąpi recesja nie za mocna i dotkliwa, ale podwyższy zmienność i wywoła raczej korektę (?), niż mocny trend spadkowy na rynku akcji (okazja zajęcia pozycji). Natomiast risk/reward jest po stronie obligacji (USA – głównie papiery skarbowe albo gwarantowane oraz obligacje europejskie, które też wyglądają bardzo atrakcyjnie.

Dopiero trzecim obszarem długu, na który warto spojrzeć, jest Polska, ponieważ bardzo dobre wyniki były w roku 2023; w tym roku raczej będą to zyski jednocyfrowe, natomiast przede wszystkim instrumenty o stałym dochodzie (Fixed Income) oraz doważanie portfela akcjami – po korektach (więcej o ścieżkach rozwoju sytuacji w 2024 wg Franklin Templeton zob. https://franklintempletonprod.widen.net/content/mmyrboctrj/pdf/US_GTM_2285534_2185534_GIOA4_4Q23_1223_T_pl-PL.pdf).

Fundusze. Po stronie dłużnej: Franklin U.S. Income Fund oraz Franklin U.S. Government Fund, Franklin European Total Return Fund, Subfundusz Franklin Elastycznego Dochodu (papierów dłużnych polskich długoterminowych), a dla początkujących fundusze rynku pieniężnego (money market). Dlaakceptujących większą zmienność i ryzyko: Franklin U.S. Opportunities Fund, Franklin U.S. Technology Fund i Franklin U.S. Global Climate Change Fund.

InValue Multi-Asset

Połączenie na stałe złota, obligacji rządowych amerykańskich i akcji w segmencie value pozwala wyizolować skrajne emocje, a przez to ograniczyć drawdowny w funduszach. Ww. komponenty są, co do zasady, nisko skorelowane ze sobą i w 92 procentach okresów – przynajmniej jedna z tych klas aktywów przynosi dodatnie stopy zwrotu. 2 strategie z różnym udziałem akcji, obligacji i złota: Fundusz InValue Multi-Asset Konserwatywny FIZ oraz Fundusz InValue Multi-Asset Zrównoważony FIZ.

Kilku ekspertom zadaliśmy również pytanie o pozytywne/negatywne zaskoczenia, jakie nie są jeszcze, wg nich, uwzględnione w cenach, oraz o preferowane aktywo na koniec 2024 roku…

TFI Allianz

– sztuczna inteligencjaorazstimulusy na rynku chińskim(in minus – możliwa presja inflacyjna).

TFI PZU

– dla rynku akcji – także stimulusy rynku chińskiego, a za tym pobudzenie gospodarki globalnej, zwłaszcza europejskiej;

– dla obligacji – recesja (nie można jej wykluczyć pod tak silnym cyklu podwyżek stóp procentowych na całym świecie, nie notowanym od 40, 50 lat; może wybuchnąć kryzys na rynku nieruchomości w USA, Europie, co miałoby wpływ na wycenę długu).

Schroders

– obszar surowcowy, w związku ze wzrostem ryzyka geopolitycznego lub bardzo miękkim lądowaniem gospodarki i niedoszacowaniem (znacząco większego, niż rynek zakłada) popytu. To również wymagałoby włączenia się Chin do światowego wzrostu gospodarczego.

Investors TFI

– m.in. wzrost szerokiego sektora małych i średnich spółek (jak w XI-XII 2023), obok kontynuacji umacniania się spółek sektora IT (AI), pokaże miękkie lądowanie globalnej gospodarki;

– drugim czynnikiem porównawczym obecnego kierunku – do lat 1995-1999 – może być słabość rynków wschodzących (poza Polską, podobnie jak w 2023 roku);

– preferowane aktywo: pod warunkiem rozbudzenia się przemysłu – tanie, mniejsze spółki (z całego świata), które były niedoważone w portfelach przez ostatnie lata oraz spółki value z różnych sektorów.

Caspar TFI

– preferowany sektor – spółki biotechnologiczne, a aktywo – amerykańskie, długoterminowe obligacje inflacyjne.

Podsumowanie iWealth

Za nami bardzo dobry rok, niemal dla wszystkich klas aktywów. Dobra passa na giełdach trwa i trudno z niej nie korzystać, ale należy spodziewać się, że 2024 rok przyniesie więcej emocji, związanych z większą zmiennością na rynkach. Napisał o tym oraz o naszych perspektywach inwestycyjnych na 2024 rok Jacek Maleszewski Dyrektor Zespołu Doradztwa w iWealth, w pierwszym numerze iWealth News z tego roku (05-01-2024, https://iwealth.pl/perspektywy-inwestycyjne-na-2024-rok-cz-1/).

Coraz wyższe poziomy optymizmu inwestorów już dziś skłaniają do zwiększonej ostrożności, dlatego – dla wykorzystania poszczególnych obszarów inwestycji (klas aktywów i rynków inwestycyjnych) – zapraszamy do kontaktu z naszymi Wealth Managerami, którzy pomogą ułożyć puzzle inwestycyjne (portfele), zgodnie z rysunkiem Państwa oczekiwań i możliwości inwestycyjnych (https://iwealth.pl/zespol/).

Dziękujemy za lekturę podsumowania i zapraszamy do wspólnego inwestowania!

Autor podsumowania: Piotr Hope, Dyrektor Zarządzający, iWealth

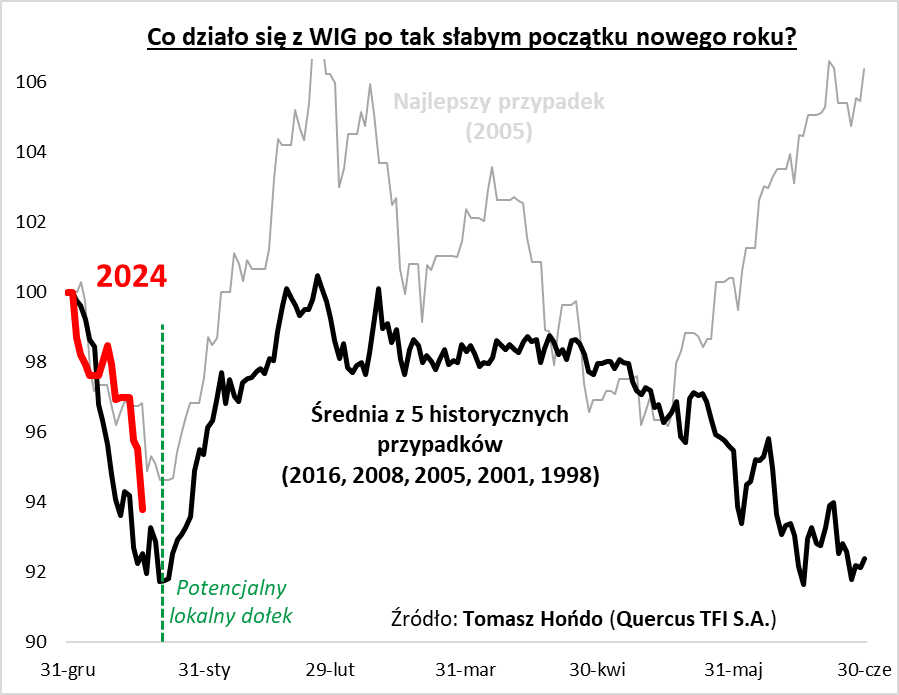

Po wyjątkowo słabym początku roku wkrótce powinno otworzyć się okienko na odreagowanie

Jak na razie, 2024 rok nie rozpieszcza inwestorów. Krajowy rynek akcji rozpoczął nowy rok w stylu zupełnie nieprzypominającym tego, jaki zapamiętaliśmy z fenomenalnego 2023. O ile dokładnie w tym punkcie ubiegłego roku WIG był już ponad 6 proc. na plusie, to tym razem jest ok. 6 proc. … na minusie (dane po sesji 17 stycznia).

W wersji optymistycznej jest to po prostu zdrowa korekta, po bardzo udanym IV kwartale (kiedy WIG zyskał aż 20 proc. – to było drugie najlepsze kwartalne osiągnięcie na przestrzeni kilkunastu lat) i ogólnie całym ubiegłym roku (+37 proc.). Z pewnością jest się z czego korygować.

Spokoju nie daje jednak fakt, że ta dość mocna korekta nadeszła już na początku stycznia, czyli w okresie, który według statystycznego wzorca sezonowego powinien być jeszcze bardzo udany dla akcji (tak właśnie było choćby przed rokiem). Ten fakt skłonił mnie do sprawdzenia, co historycznie zapowiadały podobne styczniowe spadki WIG-u.

Doliczyłem się pięciu analogicznych przypadków. Jakie wnioski płyną z ich analizy? Zacznijmy od tych gorszych wieści. W gronie tych przypadków znalazły się lata 2008 i 2001, czyli te, w których słaby styczeń był dopiero wstępem do dalszej bessy, związanej z globalną recesją (a temat ewentualnej recesji pozostaje aktualny przecież również obecnie).

Ale, na szczęście, w analizowanej grupie znalazły się też takie przypadki, w których po noworocznym falstarcie, potem akcje stopniowo odzyskiwały lepszą formę i ostatecznie cały rok udało im się zamknąć na sporym plusie (2016, 2005). Słaby początek roku o niczym zatem jeszcze nie przesądza.

Ciekawe wnioski można wysnuć, jeśli uśrednimy ścieżki z tych wszystkich historycznych przypadków (zarówno tych negatywnych, jak i bardziej pozytywnych). O ile – w takim uśrednionym scenariuszu – całe pierwsze półrocze wypada blado, to jednak jest przynajmniej jedna bardzo dobra wiadomość na krótszą metę. Rzecz w tym, że po spadkowym otwarciu roku potem (głównie na przestrzeni lutego) WIG modelowo przeżywał równie silne odreagowanie w górę. Co ciekawe, tego rodzaju odreagowanie widoczne jest nie tylko, jeśli weźmiemy uśrednioną ścieżkę pokazaną na wykresie, ale praktycznie każdy z wymienionych przypadków, nawet te z lat 2008 lub 2001.

Reasumując, z jednej strony wyraźnie spadkowe otwarcie 2024 na GPW może (ale nie musi) zwiastować, że ten rok będzie już trudniejszy od fenomenalnego 2023. Z drugiej strony, historia podpowiada, że po równie słabym otwarciu potem praktycznie zawsze nadchodził czas na solidne odreagowanie styczniowej przeceny.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 3/2024 - wydanie specjalne