Tezy inwestycyjne i prognozy rynkowe TFI na 2024 rok

Zgodnie z zapowiedzią sprzed tygodnia (Perspektywy inwestycyjne na 2024 rok) w tym numerze przedstawiamy I część najważniejszych informacji nt. tegorocznych kierunków i strategii inwestycyjnych TFI oraz zagranicznych firm inwestycyjnych, współpracujących z iWealth. Jest to podsumowanie wypowiedzi uczestników Maratonu Inwestycyjnego iWealth (webinarium, 3-5 stycznia 2024 r.) prowadzonego przez Michała Kurpiela Wiceprezesa iWealth, w jakim udział wzięli: Sebastian Buczek Prezes oraz Zbigniew Jakubowski Wiceprezes Quercus TFI, Konrad Łapiński zarządzający TOTAL FIZ, Radosław Cholewiński, Członek Zarządu Skarbiec TFI, Fryderyk Krawczyk Dyrektor Inwestycyjny VIG / C-Quadrat TFI, Tomasz Mrysz Członek Zarządu Ipopema TFI, Andrzej Nowak i Karol Paczuski zarządzający funduszami Uniqa TFI.

W II części – za tydzień (19.01) – zaprezentujemy dopełnienie opinii i prognoz ekspertów, z drugiego i trzeciego dnia Maratonu, w jakim udział wzięli: Jarosław Leśniczak Dyrektor Biura Alokacji i Instrumentów Dłużnych TFI PZU, Anna Bąkała Członkini Zarządu TFI Allianz Polska, Michał Paprocki Dyrektor Sprzedaży Schroders Polska, Jarosław Niedzielewski zarządzający funduszami Investors TFI, Błażej Bogdziewicz Wiceprezes Zarządu, Dyrektor Inwestycyjny Caspar Asset Management SA (Caspar TFI), Dominik Bekkewold Dyrektor Sprzedaży Polska Fidelity International, Kamil Mikołajczak Dyrektor Zarządzający Franklin Templeton oraz Adam Drozdowski i Piotr Bujko zarządzający funduszami InValue Multi-Asset.

Lektura ta dostarczy Państwu trzy wartości: (1) skondensowane, predykcyjne spojrzenie zarządzających aktywami/funduszami na gospodarki oraz rynki kapitałowe, które dyskontują zdarzenia gospodarcze, (2) aktualne informacje dot. alokacji w podstawowe klasy aktywów o wysokich potencjałach zysku, na bazowych rynkach akcji i obligacji oraz (3) praktyczne propozycje – do rozważenia – portfeli inwestycyjnych oraz „flagowych” funduszy, odpowiadających zaprezentowanym, kierunkowym strategiom inwestowania TFI w 2024 roku.

Materiał został uporządkowany tematycznie, wg klas aktywów (akcje, obligacje, surowce, w tym metale szlachetne – złoto/srebro, waluta – USD, PLN) oraz geograficznie (USA, Europa, Polska) czy wg kategorii rynków rozwiniętych /rozwijających się (DM/EM).

Poprosiliśmy naszych rozmówców także o krótkie podsumowanie swoich wypowiedzi, w oparciu o dwa kryteria: przykładowy portfel złożony z produktów odpowiadających prognozom na 2024 rok oraz istotne, tegoroczne wydarzenia, jakie mogą wywrzeć wpływ na rynki finansowe („biały/czarny łabędź”). Odpowiedzi na to drugie pytanie pokażemy w II części opracowania, za tydzień.

RYNKI AKCJI

Rok 2023, zwłaszcza ostatni kwartał, okazał się bardzo dobrym czasem dla inwestujących w akcje (fundusze akcji), a stopy zwrotu – dwucyfrowe. Co więcej, po bardzo słabym 2022 roku, 2023 był zgodnie z oczekiwaniami – w tym iWealth (prognozy 2023 zob. iWealth News) – także bardzo dobry dla rynków obligacji. Wśród zdarzeń decydujących o wynikach rynków akcji w 2023 roku wyróżnić należy globalną dezinflację, wspartą hamowaniem gospodarki Chin i pivot Fed w końcówce roku, co pozytywnie wpłynęło na polepszenie nastrojów inwestorów. Był to także rok rewelacyjnych wycen siedmiu spółek technologicznych (AI) w USA, które zdominowały amerykańskie indeksy. Rynek polski wspierała w krótkim okresie także premia inflacyjna, widoczna w przychodach, zwłaszcza dużych spółek.

Wg Quercus TFI rok 2024 będzie, w porównaniu z poprzednim, okresem większej zmienności i niespodzianek na rynkach. Rok 2023 dla funduszy akcji Quercus był bardzo dobry i przyniósł ponad 40% zysków (Quercus Global Growth i Quercus Agresywny), natomiast f. dłużne ok. 12% (Quercus Dłużny Krótkoterminowy i Quercus Ochrony Kapitału), pozostałe strategie zachowały się także zadowalająco, a poniżej oczekiwań – Quercus Silver. Do pozytywnych czynników wspierających globalne rynki akcji m.in. Quercus TFI i VIG / C-Quadrat TFI zaliczyły zmniejszenie znaczenia inflacji, zyski spółek (ciągle) na wysokich poziomach oraz wycenę fundamentalną, która na polskim rynku daje potencjał wzrostu kursu dla poszczególnych spółek od kilkunastu do 30%.

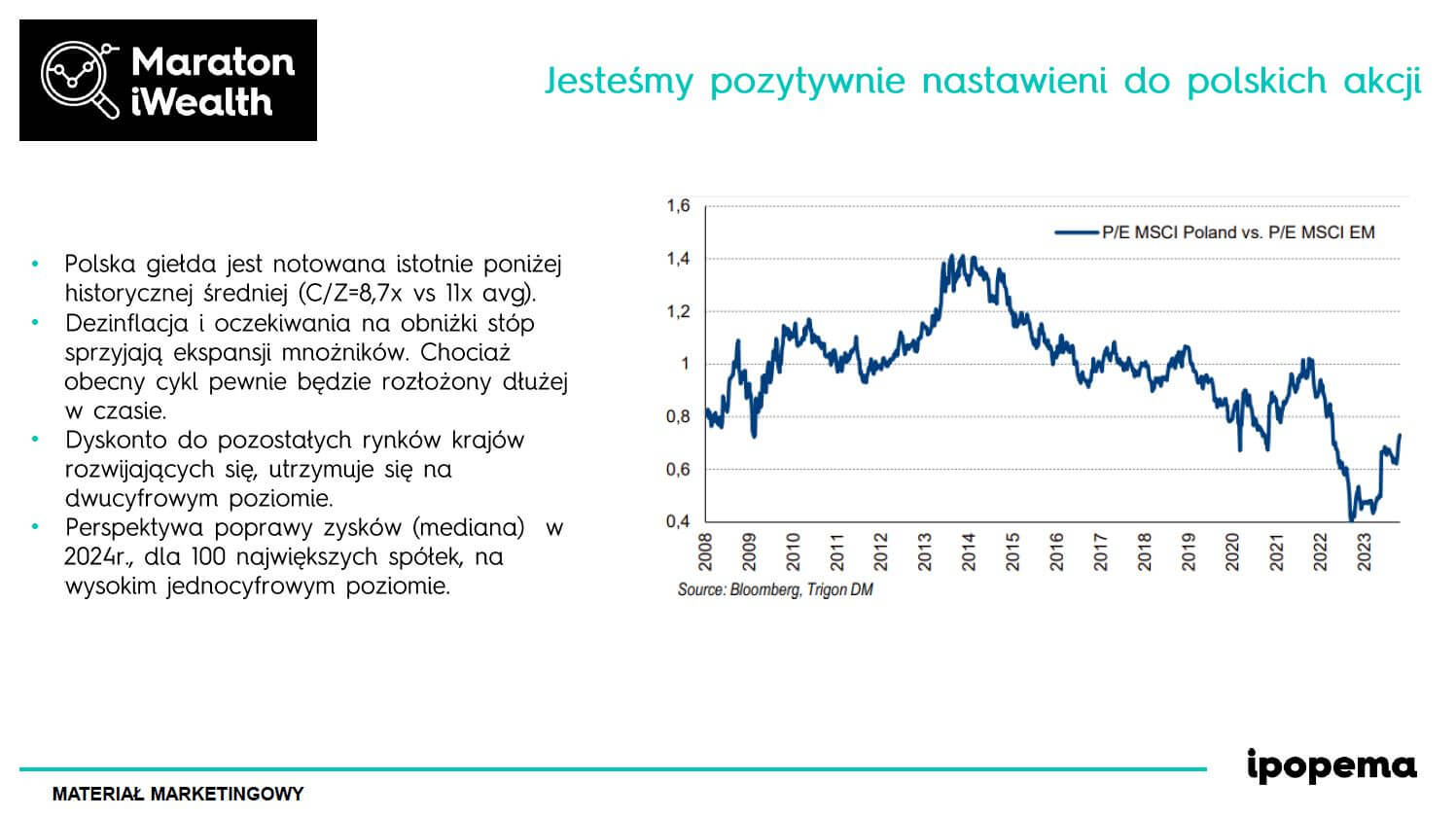

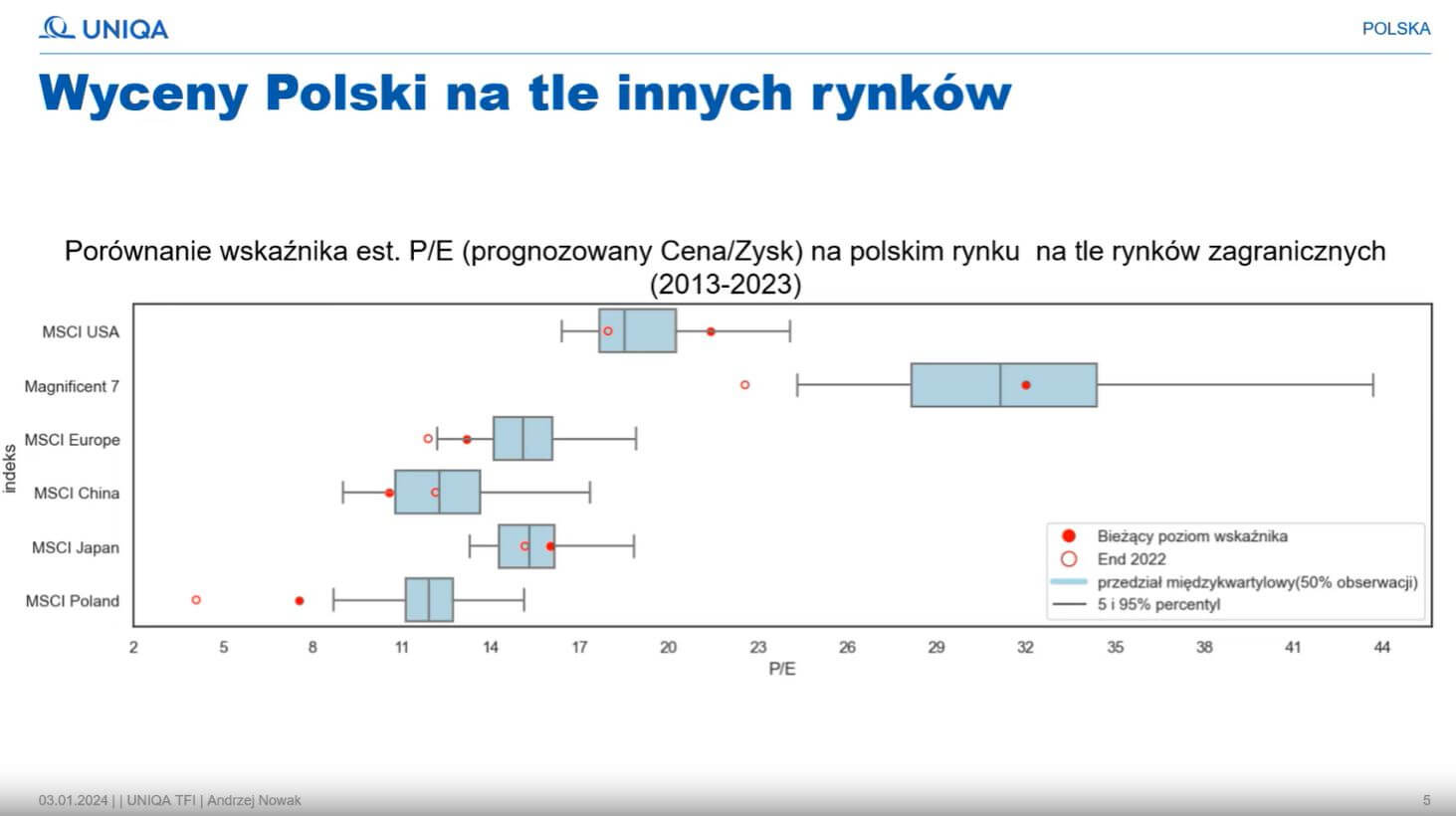

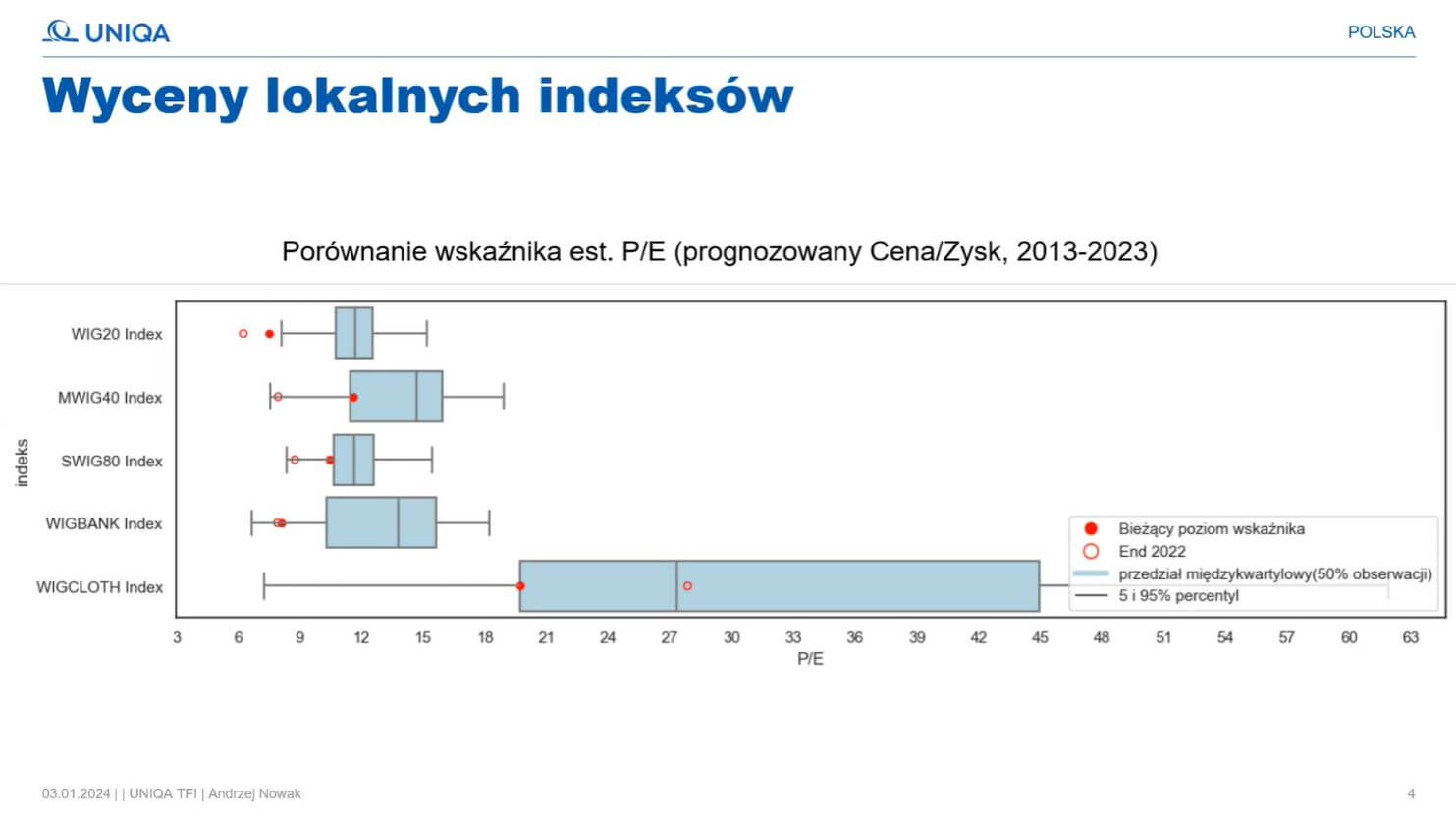

Jeśli chodzi o rynki akcji, to większość rodzimych TFI preferuje alokację w lokalne indeksy: WIG, WIG20 oraz (grupę indeksów) MWIG40 + SWIG80 – na poziomie pozytywnym (+1), TOTAL FIZ pomiędzy pozytywnym (+1) i bardzo pozytywnym (+2), a Skarbiec TFI – bardzo pozytywnym (+2). Wyjątkami od ww. reguły jest Caspar TFI – dla WIG20 poziom neutralny (0) oraz TFI PZU – bardzo pozytywny dla MWIG40 + SWIG80 (+2).

Czynniki, jakie wewnętrznie wspierają indeksy w Polsce, wg Quercus TFI: zmiana rządu po wyborach (15-10-2023), dająca perspektywę kontynuacji większego napływu (niedoważonego) kapitału zagranicznego, do nadal atrakcyjnych – wycenowo – względem zagranicy – spółek i indeksów GPW. Ważne jest także rosnące zainteresowanie ww. spółkami, ponieważ ich zyski są (ciągle) na wysokich poziomach, co – perspektywicznie – może zapowiadać atrakcyjne (rekordowe) dywidendy. Wyniki spółek mogą zostać jednak zakłócone przez wydłużające się, globalne i lokalne spowolnienie gospodarcze (nie wszystkie TFI takie spowolnienie w 2024 roku, w Polsce, definiują).

Na minus atrakcyjności GPW działa dość wysoki poziom nastrojów inwestorów (strefa optymizmu), jak i brak wsparcia, w krótszym okresie, ze strony Rady Polityki Pieniężnej (obniżka stóp – kiedy?). Przepływy na GPW stabilizują Pracownicze Plany Kapitałowe, ale nastrój zakłóca niepewność co do Otwartych Funduszy Emerytalnych. Korekta na początku br. na rynkach akcji, po ok. 2,5 miesięcznych wzrostach jest możliwa, ale jeżeli chodzi o fundamenty – jest dobrze – wyceny większości spółek pokazują potencjał wzrostowy.

Prognoza dla polskiego rynku wg Quercus TFI – w wariancie bazowym WIG powinien dojść w I poł. br. do poziomu ok. 80-86 tys. pkt., zwłaszcza, że inwestorzy zagraniczni są nadal niedoważeni w akcjach (również w obligacjach). Total FIZ oraz VIG / C-Quadrat TFI podkreśliły, że wyceny Polski, jak i indeksów GPW – na tle innych krajów/rynków – są względnie tanie, co daje dobre otoczenie dla rozwoju hossy, jaka dopiero przed nami i może potrwać dłużej, zwłaszcza z napływem kapitału, zarówno zagranicznego, jak i lokalnego.

Istotne jest również, że wśród inwestorów nie ma jeszcze nadmiernego optymizmu, a na rynkach akcji panuje raczej ostrożność w inwestowaniu (przepływach). W końcu, zarówno polska, jak i globalna gospodarka nie są jeszcze w cyklu silnego wzrostu PKB, a wskaźniki ujawniają liczne problemy spowalniające rozwój poszczególnych gospodarek związanych z Polską (np. Niemcy). Do tego dochodzi prawdopodobny napływ do kraju znaczących środków z KPO oraz zmiana postrzegania rynku polskiego (spółek GPW) przez Londyn i międzynarodowy kapitał. To jednak nie wyklucza możliwych korekt i zmienności charakteryzujących rynki akcji. Do czynników zwiększających niepewność dodać należy zbyt wysoką wycenę „Magnificent 7” (siedmiu największych spółek w USA), co może spowodować turbulencje. Podobnie na rynkach długu.

Otoczenie dla rynków akcji stało się bardziej zrozumiałe, ale nie łatwiejsze. Inflacja przestała już być dla gospodarek istotnym problemem, a decydującym czynnikiem wpływającym na rynki w 2024 roku, wg Quercus TFI, będzie działanie banków centralnych, kontynuujących zacieśnianie ilościowe (QT), przynajmniej w najbliższych miesiącach.

W kolejnych miesiącach banki zaczną obniżać wysokie stopy procentowe (Fed prawdopodobnie w pierwszej połowie br., ECB podobnie, nieco później RPP). Pomimo zapowiadanej od ponad roku recesji (możliwa w USA, w II poł. 2024), spowolnienie globalnej gospodarki stoi w opozycji do zysków spółek, ciągle utrzymywanych na wysokich poziomach.

Obniżenie stóp procentowych, skutkujące spadkiem rentowności obligacji i wartości USD, powinno zaktywizować globalną gospodarkę, pomimo polaryzacji w relacjach USA-Chiny, ale i wzmocnić efekty inflacyjne (m.in. popyt na surowce, II runda inflacji?). Z pewnością II półrocze 2024 będzie bardziej zmienne, napłynie więcej informacji nt. efektów spowolnienia gospodarczego w USA / w Europie wskutek wysokich stóp i zacieśniania polityki pieniężnej QT Fed / ECB (sygnały dot. wzrostu bezrobocia i ww. recesji w USA?), jednak najważniejszym czynnikiem ryzyka – dla GPW – pozostaje wojna w Ukrainie oraz pochodne głównych, geopolitycznych konfliktów: na Bliskim Wschodzie (Izrael-Hamas) czy, potencjalnie, w Azji (Chiny-Tajwan?).

Poszczególne TFI wskazały również ryzyko zamieszania politycznego związanego z możliwym efektem wyborów prezydenckich w USA (II kadencja D. Trumpa?).

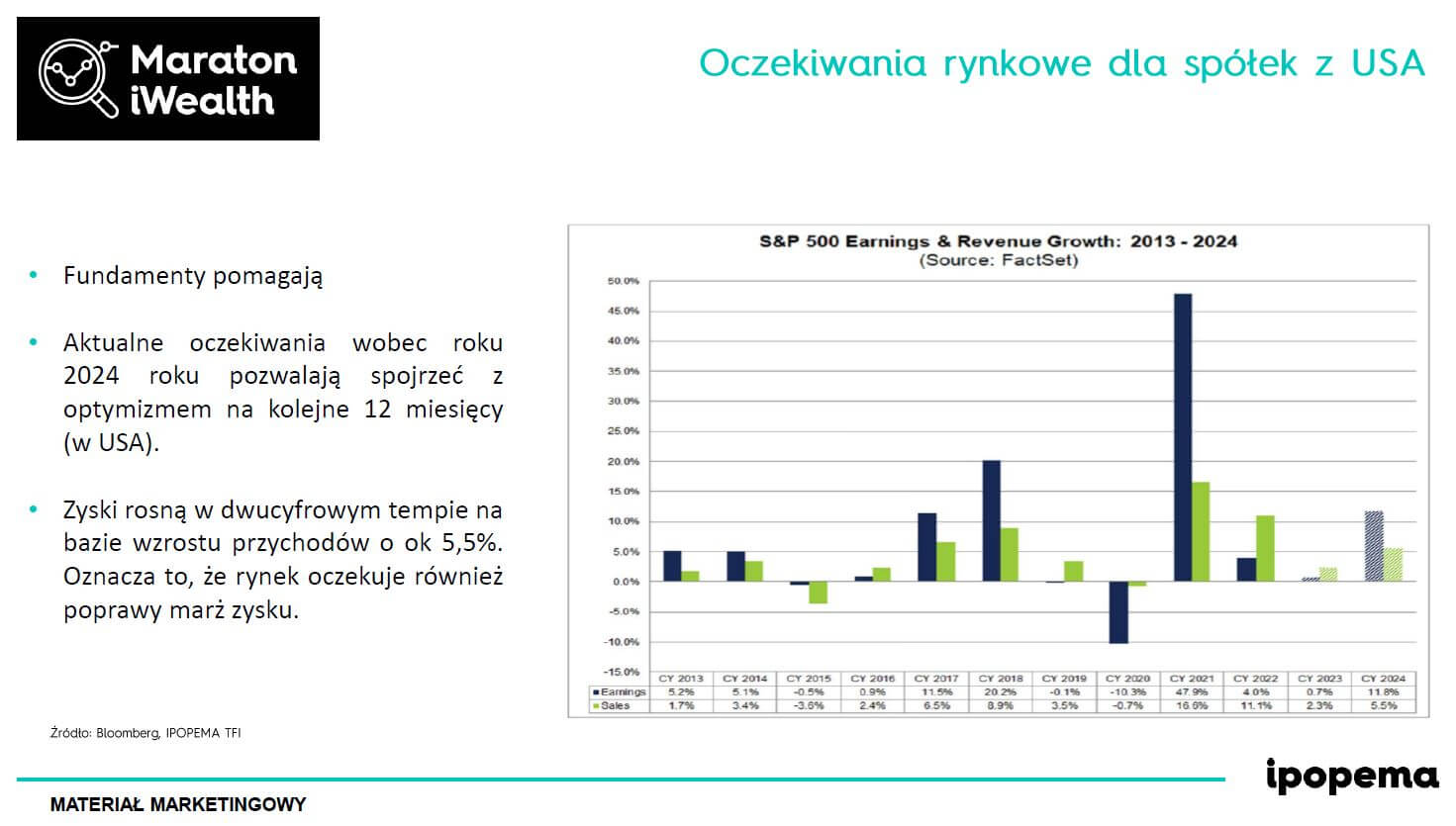

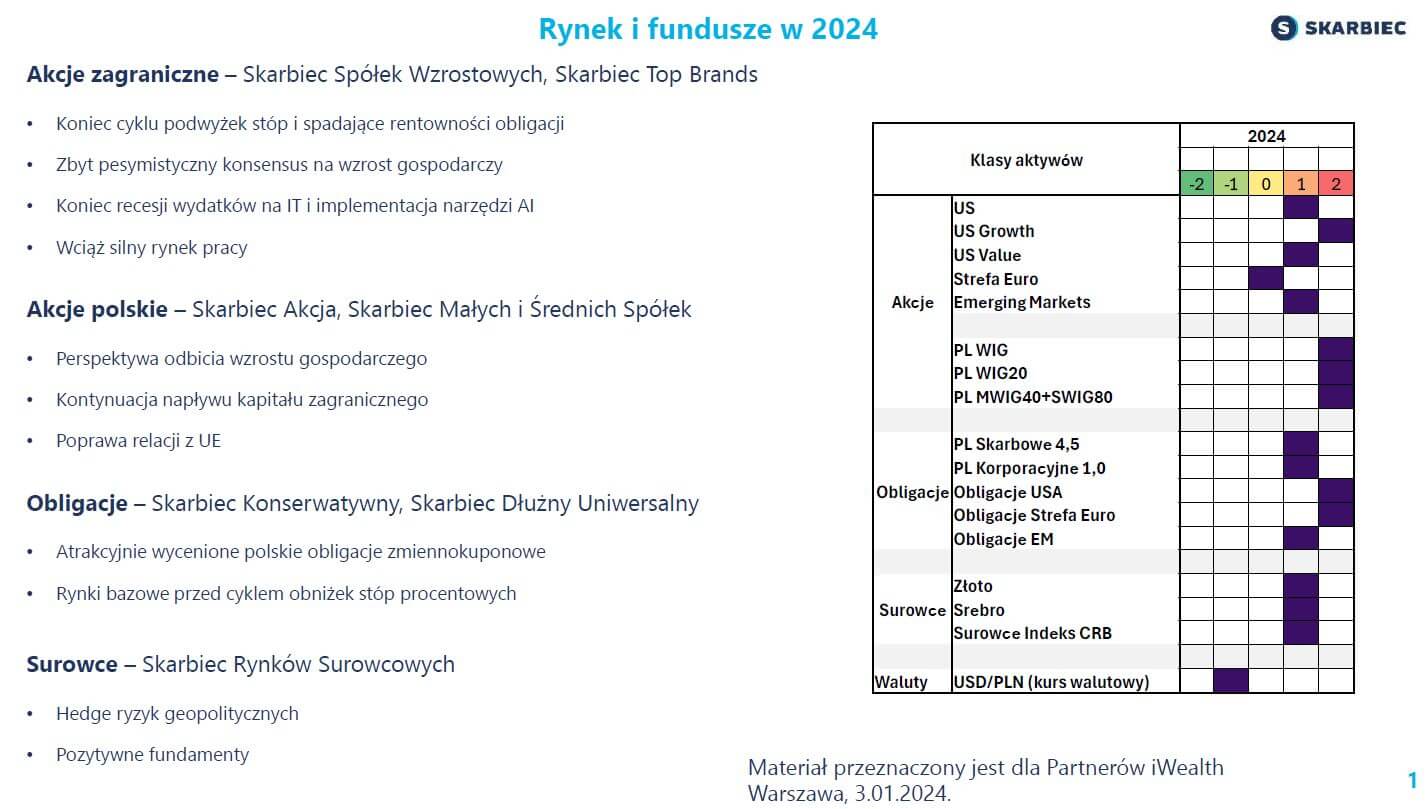

Skarbiec TFI podkreślił, że koniec cyklu podwyżek stóp i spadające rentowności obligacji w USA sprzyjają rynkom akcji, co w naturalny sposób tworzy korzystne otoczenie dla akcji spółek o wysokich mnożnikach i dużym duration (typu growth), natomiast od końca 2022 roku panuje zbyt pesymistyczny konsensus co do oczekiwanej recesji (JP Morgan – możliwość recesji przesunięta aż do poł. 2025 roku), jakiej, w najbliższych miesiącach, najprawdopodobniej, nie będzie. Na poziomie czynników mikro relatywna siła gospodarki USA będzie kontynuowana w tym roku – np. zakończyły się cięcia wydatków na IT, które trwały przez okres 2022 – poł. 2023. Jesteśmy także w czasie masywnej implementacji narzędzi związanych z generatywną sztuczną inteligencją, co rozwinie i umocni trend technologiczny, zachęcając do alokacji w spółki IT, głównie w USA (growth). Wg VIG / C-Quadrat TFI poziomy wycen indeksów S&P 500 oraz NASDAQ 100 znajdują się powyżej swoich długoterminowych średnich, a wysoki udział branży technologicznej (IT, półprzewodniki) w indeksach powoduje, że kontynuacja silnych wzrostów na rynkach bazowych (USA) jest mało prawdopodobna, w krótkim okresie (dlatego nastawienie neutralne). Bardziej prawdopodobny jest scenariusz częściowej rotacji ze spółek technologicznych do „tradycyjnych” sektorów i spółek, które są niżej wycenione.

Atrakcyjność lokowania środków na wiodących rynkach akcji (spółki growth) – w USA – silnie pozytywnie (+2) oceniają: Skarbiec TFI, Ipopema TFI i TFI Allianz Polska, natomiast pozytywnie (+1) TFI PZU i Uniqa TFI; neutralną pozycję (0) zajęły: Quercus TFI, Investors TFI i VIG / C-Quadrat TFI. Tylko Caspar TFI ocenił akcje spółek growth negatywnie (-1), na korzyść oceny pozytywnej (+1) spółek value, w USA; te ostatnie zostały ocenione na identycznym poziomie także przez Investors TFI i Skarbiec TFI. Zdecydowana większość rodzimych TFI oceniła spółki value neutralnie (0): Quercus TFI, VIG / C-Quadrat TFI, TFI PZU, TFI Allianz Polska i Ipopema TFI. Z drugiej strony – zagraniczne podmioty zarządzające aktywami na rynkach globalnych, głównie w USA: Schroders, Fidelity International, Templeton Asset Management Poland, stanowią zrozumiały wyjątek w fundamentalnej, silnej ufności w amerykańskie rynki akcji, czy kierunkowe inwestowanie w spółki typu value przez zarządzających funduszami InValue (+2),

o czym w II części opracowania (za tydzień).

Poszczególne TFI zasygnalizowały różne nastawienie do rynków akcji strefy euro – poziom pozytywny (+1): Investors TFI, TFI Allianz Polska, Ipopema TFI (zauważa istotne dyskonto pomiędzy wskaźnikami GPW i rynków akcji UE oraz USA) i Uniqa TFI; poziom neutralny (0): Quercus TFI, VIG / C-Quadrat TFI, TFI PZU i Skarbiec TFI; wyjątkiem jest negatywne (-1) nastawienie do akcji strefy euro – Caspar TFI .

Jeszcze inaczej rozkłada się ocena atrakcyjności rynków rozwijających się (Emerging Markets, EM), definiujących – ze względu na znaczenie w gospodarce globalnej i w przepływach kapitału – głównie Chiny. Pozytywne nastawienie do rynku akcji EM (+1) zasygnalizowały: Investors TFI, VIG / C-Quadrat TFI, TFI Allianz Polska i Skarbiec TFI, a bardzo pozytywne (+2) – Ipopema TFI. Neutralną ocenę (rynkowi akcji w Chinach) wystawiły: Quercus TFI (ze znakiem zapytania, czy rząd CHRL wesprze swoją gospodarkę znaczącym – dla stymulacji rozwoju – pakietem fiskalnym) oraz Caspar TFI i TFI PZU.

RYNKI OBLIGACJI

Zarządzający aktywami są w 2024 roku nadal pozytywnie nastawieni do rynku obligacji. Wg Quercus TFI – br. powinien przynosić poprawę notowań długu, zaś najważniejszą informacją jest to, że w październiku 2023 roku zmienił się trend na rynku obligacji w USA, w otoczeniu kontynuacji globalnego spowolnienia gospodarczego.

Trzyletnia bessa na długu zakończyła się i weszliśmy w okres hossy, jaka powinna trwać co najmniej kilkanaście miesięcy, jeśli nie dłużej. Założenie gospodarczego „soft landingu” w USA (miękkiego lądowania, braku recesji) wymaga m.in. obserwacji stopy bezrobocia, a ta utrzymuje się na niskim poziomie i nie spodziewamy się takiej dynamiki, jak w roku 2020 (silny wzrost spowodowany pandemią).

Jednak w 2024 roku jest możliwy (USA) wzrost wskaźnika o ok. punkt procentowy. Dodatkowo, wszędzie rosną potrzeby pożyczkowe, a pogarszający się budżet USA nie pokazuje, na razie, negatywnych konsekwencji. Do tego dokłada się rok wyborczy (D. Trump?), co może wpłynąć na politykę fiskalną i zadłużenie Stanów Zjednoczonych. Z kolei VIG / C-Quadrat TFI stoi na stanowisku, że nie widać takiego czynnika, który miałby pchnąć w tym roku rentowności amerykańskich obligacji tak silnie w dół, jak to miało miejsce w Polsce, w 2023 roku. Chyba, że recesja w USA lub w strefie euro pobudziłaby interwencję banków centralnych, uruchamiających obniżki stóp (rentowności) i tworzących silny popyt na rosnące w cenach obligacje.

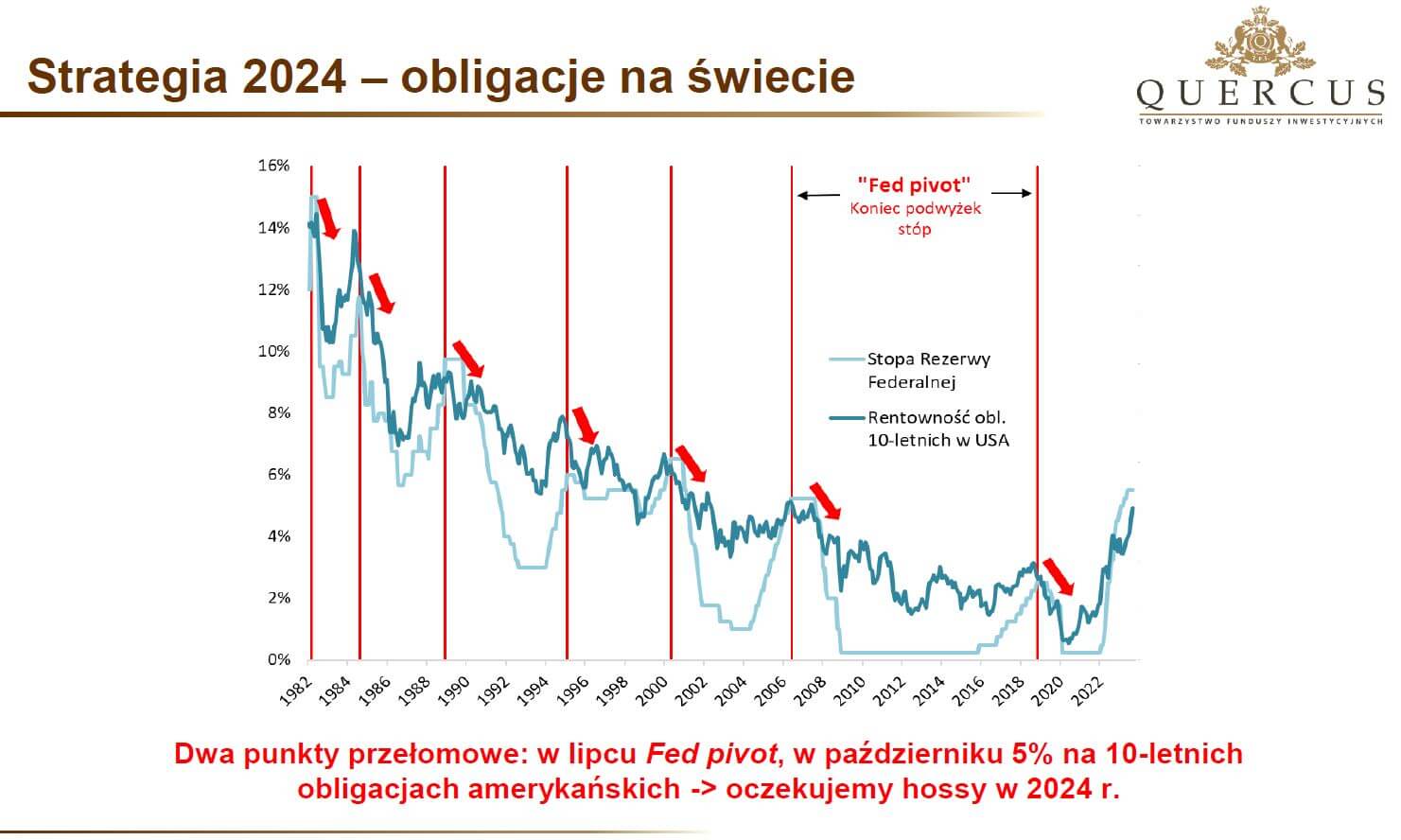

Wykres (poniżej, Quercus TFI) wzmacnia tezę, że rok 2024 powinien być dla obligacji rokiem udanym – w okresie ostatnich 40 lat, już 7 razy dochodziło do takiego momentu, kiedy Fed kończył podnoszenie stóp procentowych i później, w ciągu kilkunastu miesięcy, ceny obligacji rosły (rentowności spadały).

Podobnie powinno być i tym razem, a bardzo wysoki poziom rentowności z października 2023 dla obligacji 10-letnich w USA (5%) – zdaniem Quercus TFI – wróży, że pomimo częściowego spadku rentowności w XI i XII 2023 – w tym roku rentowności będą miały jeszcze sporo do oddania. A to będzie pozytywnie rzutowało także na pozostałe rynki instrumentów dłużnych, również w Polsce.

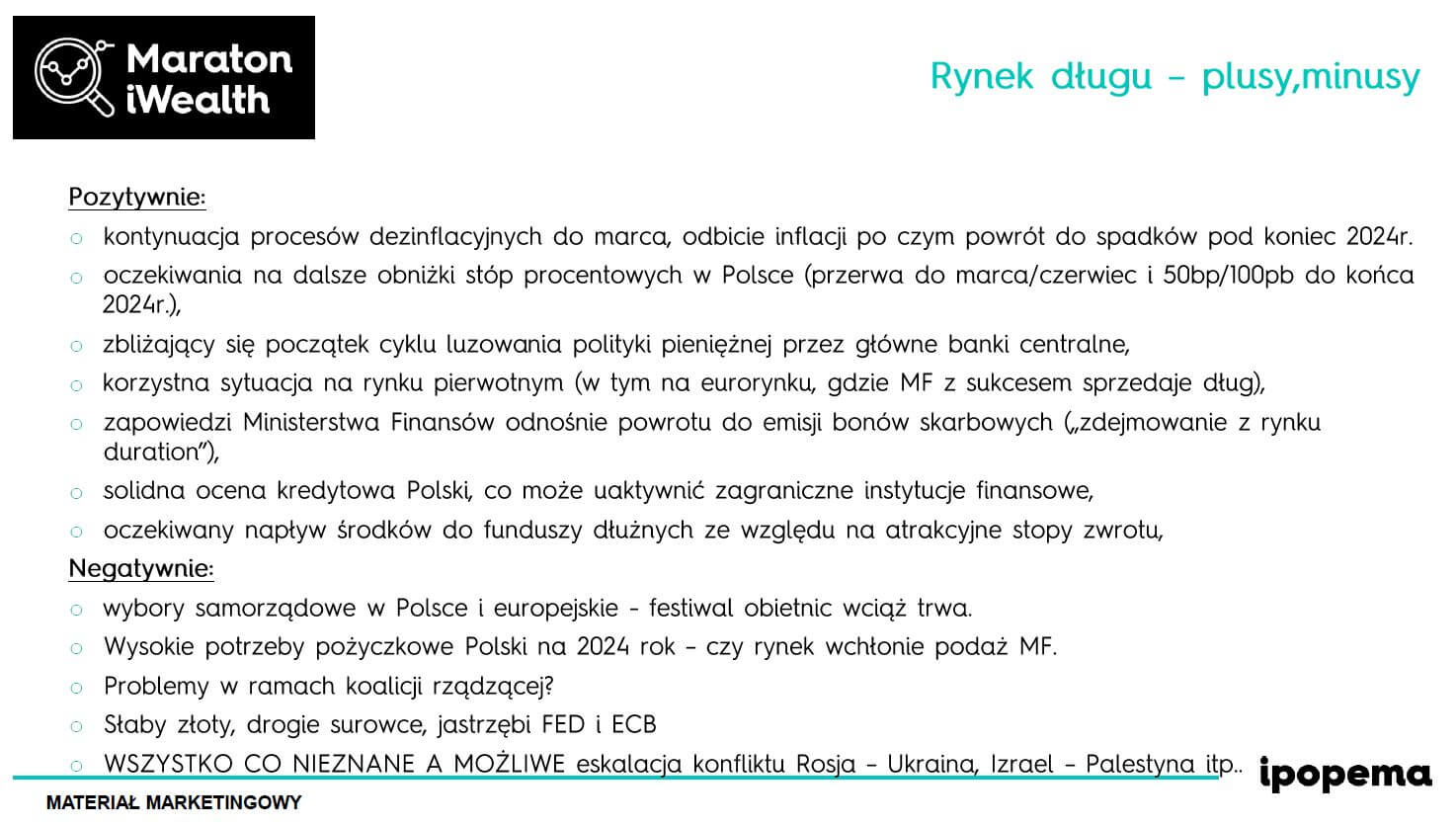

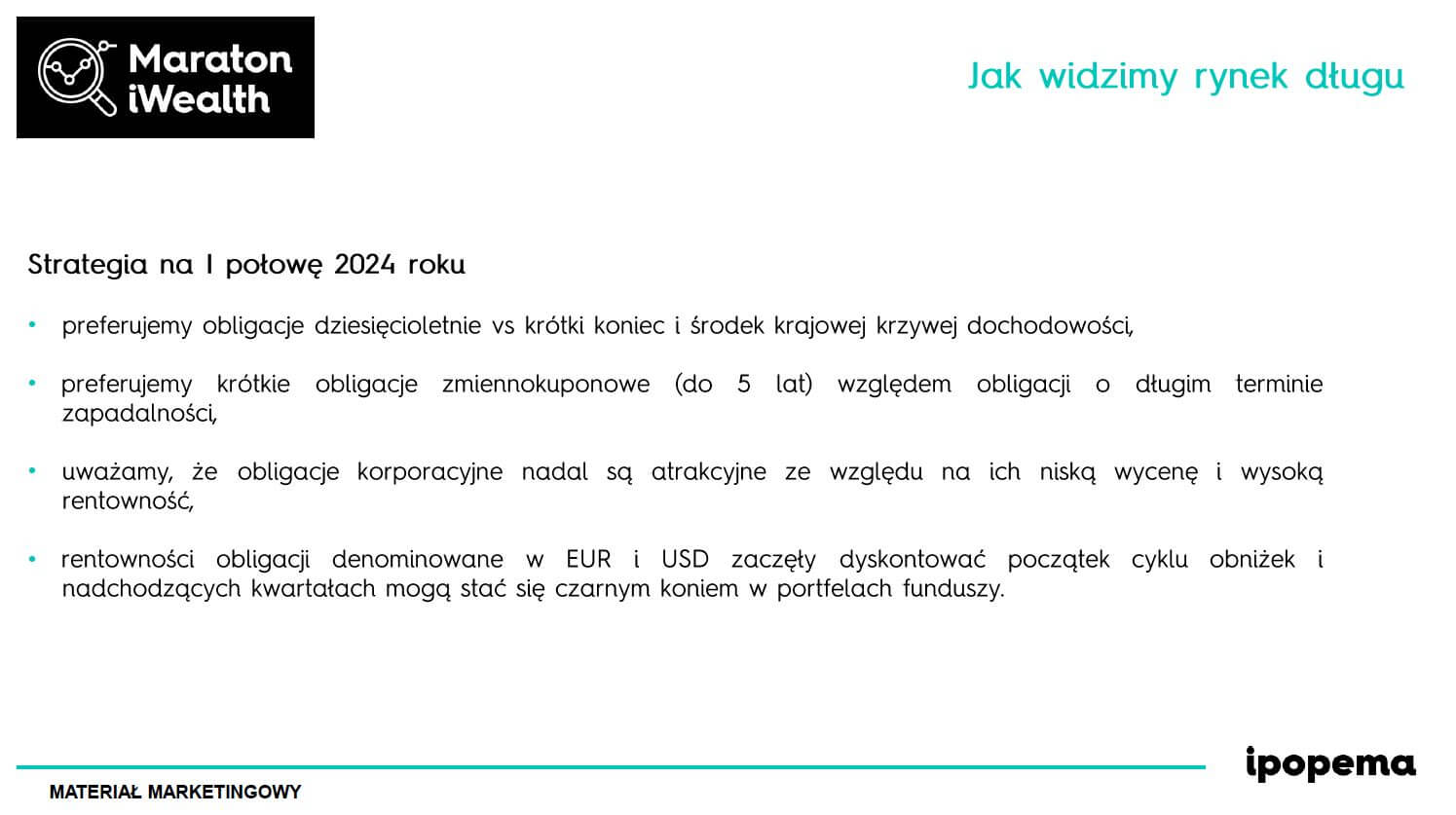

Wg Ipopema TFI – Fed i EBC zakończyły cykl podwyżek stóp procentowych, a NBP – kolejne obniżki stóp przeprowadzi najwcześniej po zapoznaniu się z marcową (2024) projekcją inflacji (wydłużoną w czasie) i aktywności gospodarczej. Dla funduszy dłużnych (szczególnie korporacyjnych oraz skarbowych denominowanych w EUR i USD) będzie to dobry rok, ale stopy zwrotu z 2023 roku – raczej nie do powtórzenia.

Do tego dochodzą jednak ryzyka związane m.in. geopolityką, wzrostem inflacji w drugiej połowie roku w związku z potencjalnym wygaszeniem tarcz antyinflacyjnych, potrzebami pożyczkowymi oraz polityką fiskalną nowego rządu.

Mocno pozytywnie (+2) nastawieni do rynku obligacji w USA są TFI: PZU, Allianz Polska, Ipopema, Skarbiec i Uniqa, zaś pozytywnie (+1): Quercus TFI, Investors TFI, Caspar TFI. VIG / C-Quadrat TFI ocenia ten rynek neutralnie (0), podobnie, jak i rynki długu strefy euro oraz obligacje rynków rozwijających się (w tym przypadku EM rozumiane szerzej – nie tylko Chiny). Identyczną ocenę (0) dla długu europejskiego (EUR) oraz EM zadeklarował Caspar TFI. Obligacje strefy euro są postrzegane pozytywnie (+1) przez: Quercus TFI, Investors TFI i TFI PZU, natomiast bardzo pozytywnie (+2) przez: TFI Allianz Polska, Ipopema TFI i Skarbiec TFI. Dług rynków wschodzących (EM) jest oceniany bardzo pozytywnie (+2) przez: Uniqa TFI i Ipopema TFI, nieco słabiej, ale pozytywnie (+1) przez: Quercus TFI, TFI Allianz Polska i Skarbiec TFI, natomiast neutralne (0): Investors TFI, Caspar TFI, VIG / C-Quadrat TFI oraz TFI PZU. Spora część TFI preferuje neutralne podejście (0) do polskich obligacji skarbowych: Investors TFI, VIG / C-Quadrat TFI, TFI PZU, natomiast Quercus TFI, TFI Allianz Polska, Ipopema TFI i Skarbiec TFI – dały ocenę pozytywną (+1), zaś Caspar TFI – negatywną (-1). Rodzime obligacje korporacyjne, są oceniane pozytywnie (+1) przez wszystkie TFI, z wyjątkiem Ipopema TFI (bardzo pozytywnie, +2) oraz Caspar TFI – neutralnie (0).

ZŁOTO/SREBRO

Złoto ma szanse przebicia się przez poziom ok. 2050 USD/oz, co może uruchomić kolejną dłuższą falę wzrostową, jaka może nawiązać do długoterminowego trendu rozpoczętego w 3. kw. 2018 roku.

Wtedy złoto zaczęło rosnąć z poziomu ok. 1200 USD/oz. Po pokonaniu ww. oporów (ok. 2050, 2080 USD) kierunkiem może być poziom nawet 2400 USD/oz. Jeżeli tak się stanie, to również drugi metal szlachetny – srebro – ma szanse odbicia w cenie, po słabym 2023 roku. Bardzo pozytywnie do złota i srebra (+2) podeszło tylko Quercus TFI, natomiast do samego złota – TFI PZU; pozytywnie (+1) postrzegają złoto TFI: Investors, VIG/C-Quadrat (ze względu na uporczywość inflacji i spadek realnych stóp procentowych), Allianz Polska, Ipopema, Skarbiec i TOTAL FIZ. TFI PZU, jak i pozostałe TFI (poza Allianz Polska, pozycja neutralna, 0) oceniają inwestycję w srebro pozytywnie (+1), co zazwyczaj jest pochodną identycznej oceny atrakcyjności złota. Tylko Caspar TFI nie przedstawił nastawienia do ww. aktywów z tej grupy.

SUROWCE CRB

Skarbiec TFI – poza pozytywnymi fundamentami (czynniki podażowe, perspektywa obniżek stóp i słabszy dolar amerykański) – traktuje surowce jako naturalne uzupełnienie portfela, działające pozytywnie w momencie ujawnienia się, czy wzrostu, ryzyka (np. geopolitycznego, Ukraina, Bliski Wschód), ponieważ surowce są ujemnie skorelowane z pozostałymi klasami aktywów. Ponadto, z punktu widzenia naszego bezpieczeństwa czy krajów Europy Środkowo-Wschodniej ewent. wygrana D. Trumpa stworzy nową perspektywę i dynamikę ws. wojny w Ukrainie, co może oddziaływać na globalny układ sił, który kształtował się przez poprzednie 4 lata. Materializacja tego rodzaju ryzyk może wspierać rynek surowców.

Mocno pozytywne podejście (+2) do surowców zadeklarowało VIG / C-Quadrat TFI (zakład o odbicie w Chinach i powrót cyklu wzrostowego w gospodarkach), pozytywne (+1) TFI: Investors, Caspar, Ipopema, Skarbiec i Uniqa, neutralne (0): Quercus TFI, TFI Allianz Polska, a negatywne (-1) – TFI PZU. TOTAL FIZ nie lokuje w tę klasę aktywów.

WALUTY (USD/PLN)

Skarbiec TFI prognozuje obniżkę kursu USD i umocnienie się PLN. Złoty okazał się „czarnym koniem” inwestycyjnym 2023 roku, walutą, która umocniła się w pierwszej połowie oraz w czwartym kwartale ubiegłego roku. W ujęciu realnym nasza waluta znacząco się umocniła, ponieważ mamy podobne kursy nominalne PLN w okresie ostatniej dekady, natomiast w tym samym okresie mieliśmy bardzo wysoką inflację, więc złoty realnie aprecjonował względem innych walut. Presja na umocnienie PLN powinna być kontynuowana w 1 kw. 2024, m.in. z powodów instytucjonalnych, związanych ze zmianą polityczną, która się dokonała w 2023 roku. Pozytywny sentyment (+1) deklaruje TFI PZU, neutralny (0) TFI: Quercus, Investors, VIG / C-Quadrat i Allianz Polska, zaś negatywny (-1): Caspar, Ipopema, Skarbiec i Uniqa.

PODSUMOWANIE (wg TFI)

Quercus TFI

Pierwsze miesiące 2024 roku powinny być na rynkach nadal dobre (kontynuacja pozytywnych tendencji z roku 2023), ale różnego rodzaju korekty, jakie widzimy na pierwszych, tegorocznych sesjach, podpowiadają, że ten rok będzie nieco inny, niż poprzedni. Rynki akcji (WIG, S&P 500) – pozytywnie, zwłaszcza w 1 poł. br., ale z większą zmiennością. Rynek obligacji w USA – koniec bessy w październiku ub.r. – jest to ważna zmiana średnio, nawet długoterminowa. Wzrosty cen obligacji w USA bardzo dobrze prognozują wynikom funduszy dłużnych w Polsce. Fundusze dłużne Quercus – w 2024 roku zakładana stopa zwrotu ok. 8%, czyli znacznie więcej, niż oprocentowanie depozytów bankowych. Nadal pozytywne nastawienie do metali szlachetnych, a najważniejszym czynnikiem ryzyka pozostają: geopolityka (Rosja) oraz możliwość wystąpienia recesji w USA, w 2 poł. roku.

Portfel/fundusze:

3 kategorie inwestorów: (1) dla odważnych nadal, na pierwsze miesiące 2024: Quercus Global Growth i Quercus. Agresywny, na cały rok Quercus Silver, (2) dla inwestorów o średniej tolerancji ryzyka: Quercus Stabilny, Quercus Global Balanced i Quercus Gold, (3) dla inwestorów ceniących sobie bezpieczeństwo: Quercus Dłużny Krótkoterminowy, Quercus Ochrona Kapitału i Quercus Obligacji Skarbowych. Podział przykładowego portfela, wg propozycji Z. Jakubowskiego: 50% akcje, 40% dług krótkoterminowy oraz 10% złoto.

Skarbiec TFI

Portfel/fundusze:

40-50% akcje: akcje zagraniczne: Skarbiec Spółek Wzrostowych i Skarbiec TOP Brands, akcje polskie: Skarbiec Akcja i Skarbiec Małych i Średnich Spółek, 50% – obligacje: Skarbiec Konserwatywny (obligacje zmiennokuponowe) i Skarbiec Dłużny Uniwersalny (obejmuje również rynki bazowe), dopełnienie (ok. 5-10%) – surowce: Skarbiec Rynków Surowcowych.

TOTAL FIZ

Portfel/aktywa:

Dla inwestora zrównoważonego, inwestującego długoterminowo – między 10% a 30% autorski FIZ (z konieczną akceptacją zmienności); poza tym warto przyjrzeć się też spółkom defensywnym GPW (medycyna, niektóre usługi finansowe), a portfel uzupełnić także złotem, którego cena wydaje dość obiecująca – o ile nastąpi luzowanie polityki pieniężnej w najbliższych miesiącach / kwartałach (poziom 2200, 2300 USD/oz?).

VIG / C-Quadrat TFI

Portfel/fundusze:

Co na 2024 rok? Wycenowo, krajowy rynek akcji powrócił do swoich historycznych średnich (wzrost wycen, przy jednoczesnym podniesieniu prognoz finansowych), dlatego na GPW będzie trudniej o utrzymanie dynamiki ostatnich tygodni. Wysokie wzrosty indeksów w 4 kw. 2023 roku, w naturalny sposób ograniczają potencjał wzrostu na 2024 rok. A gdzie kryją się potencjalne ryzyka dla krajowego rynku akcji? Rosnące ryzyko korekty, rosnące napięcie geopolityczne na świecie (Ukraina), a także niepewność dotycząca kierunku krajowej polityki pieniężnej po wyborach. Ponadto, optymizm rynkowy ws. dalszego kształtu ścieżki inflacji stoi w sprzeczności z retoryką Rady Polityki Pieniężnej, która w ostatnim czasie ostrzega przed dużą niepewnością co do kontynuacji dalszego, silnego spadku wskaźnika CPI, co może prowadzić do powrotu zmienności na rynek dłużny, w kolejnych kwartałach. Wzorcowy portfel przygotowany dla „Gazety Parkiet” – ze względu na oczekiwanie powrotu zmienności na rynki dłużne i akcyjne – propozycja 70% fundusz dłużny (zmienny kupon) np. VIG / C-Quadrat Konserwatywny albo VIG / C-Quadrat Obligacji Korporacyjnych – portfele, które powinny wygenerować ok. 6-8% netto w 2024 roku i dopełnienie rynku akcji – 30% VIG / C-Quadrat Global Growth Trends.

Ipopema TFI

Portfel/fundusze

Propozycje do uproszczonego portfela na 1 poł. 2024 roku (alokacja wg potrzeb i możliwości inwestora): Ipopema Obligacji Korporacyjnych, Ipopema Aktywnej Selekcji, Ipopema Złota i Metali Szlachetnych, a klienci akceptujący wyższy poziom ryzyka mogą patrzeć w kierunku Ipopema Globalnych Megatrendów,.

Uniqa TFI

Portfel/fundusze

Z jednej strony spadające odczyty inflacyjne w głównych gospodarkach świata – inflacja ewidentnie zmierza do celu – z drugiej strony otoczenie makroekonomiczne jest ewidentnie słabe (zwłaszcza Europa, a Stany Zjednoczone powinny rozwijać się w nieco wolniejszym tempie, niż w 2023 roku (bez recesji), a rynek pracy w USA będzie słabnąć).

Takie otoczenie makro połączone z niższymi odczytami inflacji, która będzie stosunkowo blisko celu, sprowokuje banki centralne do obniżek stóp (w USA z 5,5% do około 4-4,5%), zaś w Europie może to być obniżka o ok. 100 punktów bazowych. Dlatego wybór amerykańskich obligacji korporacyjnych, czy globalnych strategii dłużnych będzie bardzo ciekawą alternatywą dla polskich obligacji. Nieco słabszy dolar, chociażby w stosunku do euro, połączony z niższymi stopami procentowymi w USA, to też bardzo ciekawe i pozytywne otoczenie dla obligacji krajów rozwijających (EM), ale także dla obligacji podwyższonego ryzyka (High Yield). W polskich obligacjach powtórzenie tak dobrych wyników, jak w 2023 roku – niemożliwe, ale NBP ma jeszcze przestrzeń do obniżek stóp procentowych (o 50 p.b.?), co zależy od poziomu inflacji w 2. poł. roku. Jednak obniżki stóp za granicą powinny pozytywnie wpłynąć na sentyment, również na rynku krajowych obligacji, z których obligacje korporacyjne czy fundusze obligacji krótkoterminowych albo oparte na obligacjach o zmiennym kuponie – powinny być bardzo ciekawym rozwiązaniem, alternatywnym dla funduszy skarbowych.

Makro w Polsce – zakładane odbicie w gospodarce, rynek pracy silny, wzrost PKB do ok. 3%, inflacja będzie spadać w pierwszych miesiącach 2024 (poziom ok. 3%), później będzie zależeć od odwrócenia tarczy antyinflacyjnej i możliwy wzrost inflacji w 2. poł. roku do ok. 5-6%. Rachunek obrotów bieżących będzie pozytywny – raczej umocnienie PLN w stosunku do EUR czy USD. Stąd mniejsza presja inflacyjna. Zarówno Polska, jak i indeksy GPW – względnie tanie wobec innych krajów/rynków akcji. Średnia premia za ryzyko dla polskiego rynku akcji wciąż pozostaje wysoka. Sektor bankowy i detaliczny – filary wzrostu w 2024 roku.

Uproszczony portfel na 2024 rok – akcje w Polsce (Uniqa Selektywny Akcji Polskich oraz Uniqa. Małych i Średnich Spółek) i obligacje w USA (Uniqa Amerykańskich Obligacji Korporacyjnych) – a ponieważ podejście do equity na 2024 rok jest pozytywne, więc w ww. portfelu przewaga akcji nad długiem.

Ciąg dalszy za tydzień.

Autor podsumowania: Piotr Hope, Dyrektor Zarządzający, iWealth

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 2/2024 - wydanie specjalne