Chiński impuls pomoże akcjom, ale dopiero za jakiś czas

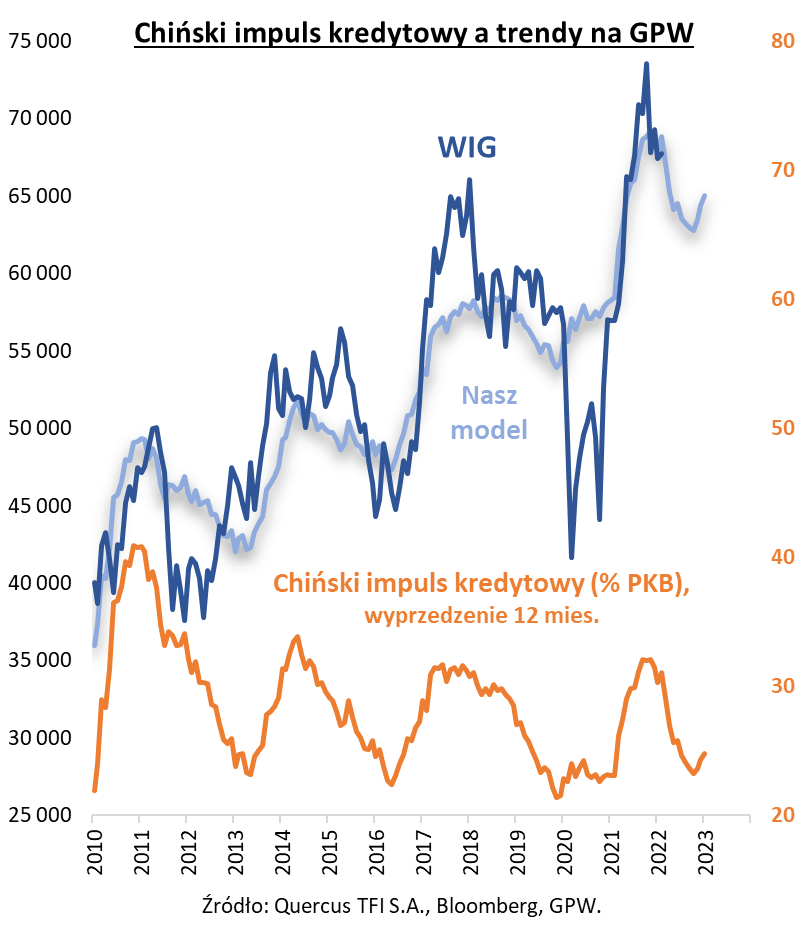

Jednym z pilnie obserwowanych przez nas wskaźników makroekonomicznych o wyprzedzającym charakterze jest tzw. chiński impuls kredytowy, czyli relacja akcji kredytowej w Chinach względem tamtejszego PKB. Wiadomo, że od lat model wzrostu gospodarczego w Państwie Środka jest w dużym stopniu oparty na finansowaniu długiem, a jednocześnie chińska gospodarka w ostatnich dekadach stała się jedną z największych na świecie, wywierając silny wpływ na to, co dzieje się w innych ekonomiach, w tym, w Polsce.

Na przestrzeni minionego roku z niepokojem obserwowaliśmy stopniowe zmniejszanie się impulsu kredytowego, jaki, wg szacunków agencji Bloomberg zmniejszył się ze szczytowego poziomu 32,1 proc. PKB do 23,2 proc. PKB. Na szczęście, w ostatnich miesiącach obserwujemy sygnały odwracania się tej negatywnej tendencji. Impuls znów zaczął przyspieszać i w styczniu br. znalazł się na poziomie najwyższym od siedmiu miesięcy (24,8 proc. PKB).

Zanim jednak otworzymy szampana z tej okazji, należy zwrócić uwagę, że wpływ wahań chińskiego impulsu na globalną gospodarkę i rynki nie jest natychmiastowy, lecz pojawia się dopiero po wielu miesiącach. Przykładowo, kiedy eksperymentowaliśmy z przełożeniem wpływu impulsu bezpośrednio na rodzimą giełdę, okazało się, że efekt wyprzedzenia można szacować nawet na 12 miesięcy, co pokazujemy na wykresie.

Co to oznacza? Tyle, że dobre wieści z Chin powinny zacząć pomagać rodzimym akcjom w okolicach jesieni tego roku. Wcześniej jednak nasz WIG mogą czekać jeszcze trudniejsze chwile i pogłębienie trendu spadkowego. Byłoby to też spójne z naszymi konkluzjami sprzed dwóch tygodni, związanymi z wpływem fali podwyżek stóp procentowych na świecie, na koniunkturę gospodarczą.

Warto zwrócić uwagę, że poszczególne, naprzemienne wzloty i upadki WIG-u na przestrzeni ostatniej dekady były całkiem trafnie sygnalizowane przez chiński impuls. Oczywiście, nie był to jedyny, ważny czynnik, ale – z pewnością – jeden z najważniejszych. Na tej podstawie udało przewidzieć się zarówno silną hossę trwającą od czasu pandemicznego krachu w marcu 2020 r., jak i trwającą od kilku miesięcy zadyszkę.

Ciekawe jest to, że Chiny pod wieloma względami kroczą własną ścieżką, niezbyt powiązaną z globalnymi tendencjami. Tamtejsze władze koniunkturę np. w nieruchomościach zaczęły schładzać na długo przed tym, zanim banki centralne w krajach rozwiniętych zaczęły w ogóle myśleć o zacieśnianiu polityki. Tymczasem, w styczniu br. Chiny dla odmiany obniżyły stopy procentowe, podczas gdy np. amerykański Fed dopiero przymierza się do pierwszej podwyżki stóp.

Rentowność chińskich obligacji skarbowych wystrzeliła gwałtownie w górę już w 2020 r., bezpośrednio po „korona krachu”, a następnie, na przestrzeni ubiegłego roku, systematycznie opadała (czyżby miałby to być sygnał wyprzedzający dla innych rynków obligacji?).

Reasumując, najnowsze sygnały z Chin intepretujemy pozytywnie, ale należy pamiętać, że na poprawę koniunktury giełdowej przełożą się zapewne dopiero po wielu miesiącach.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Brak zmian, to też decyzja

Piotr Kuczyński swój komentarz dla iWealth z dnia 31.12.2021 r. zatytułował „Rok 2022 rokiem wielkiej niepewności”. Znany analityk – choć sam nie lubi prognozować, postawił tytułową tezę z dużą dozą pewności – i tutaj raczej się nie pomyli. Potwierdza to zachowanie globalnych rynków w okresie siedmiu tygodni tego roku.

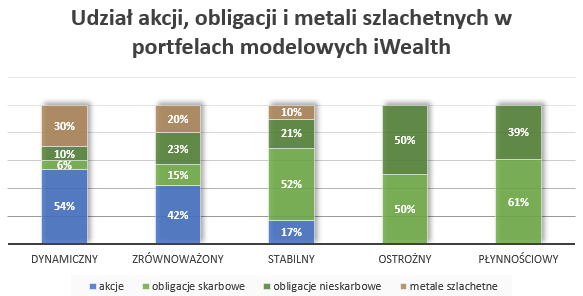

Rosnąca zmienność różnych klas aktywów wymusza, aby stale monitorując rekomendowane składy portfeli, zarządzający częściej podejmowali strategiczne decyzje kierunkowe i reagowali – w razie konieczności – na szybko zmieniającą się rzeczywistość. Nie inaczej będzie w tym roku, w zakresie nieodpłatnego doradztwa inwestycyjnego, oferowanego przez iWealth. Za nami pierwsze posiedzenie dodatkowego Komitetu Inwestycyjnego (regularny KI odbył się na początku stycznia br.), na którym dokładnie przedyskutowaliśmy sytuację makroekonomiczną na świecie i w Polsce oraz obecne składy naszych strategicznych portfeli modelowych.

Wiele informacji skłania do pozostania przy ostrożnym podejściu do inwestowania. Najważniejsze z nich to:

- napięcia geopolityczne w naszym regionie (ewentualny konflikt Rosja-Ukraina);

- rekordowo wysokie odczyty wskaźników inflacji w większości krajów (w Polsce inflacja na poziomie 9,2%);

- oczekiwane zacieśnianie polityk inwestycyjnych przez główne banki centralne, w tym Fed i ECB;

- rosnące rentowności obligacji skarbowych i spłaszczanie się krzywych rentowności;

- oczekiwane spowolnienie gospodarek światowych, zwłaszcza w 2023 r.;

- zwiększona liczba sygnałów o niższych, spodziewanych zyskach i niższym wzroście sprzedaży/zysków spółek w USA;

- wysokie ceny surowców i towarów (energia, metale przemysłowe i żywność), co wpływa na perspektywę zmniejszenia wzrostu zysków spółek;

Mając powyższe na uwadze, jak również to, że nasze strategie modelowe już:

- mają mniej akcji niż zakładany poziom strategiczny (nazywany również poziomem neutralnym);

- posiadają: (i) zapadalność obligacji nie dłuższą (im dłuższa zapadalność, tym większa wrażliwość cen papierów dłużnych przy zmianach rentowności), niż zakładany poziom strategiczny oraz (ii) więcej obligacji korporacyjnych, przynoszących dodatkowy dochód, niż poziom neutralny;

- zawierają (tam, gdzie jest to przewidziane) wysoki poziom ekspozycji na ceny metali szlachetny

– zdecydowaliśmy się nie dokonywać zmian składu tych portfeli i nie zmieniać tez inwestycyjnych na I kwartał br. (zob. iWealth News 3/2022 z dnia 28.01.2022 r., str. 5). Poniżej wykres podstawowych portfeli modelowych iWealth, przygotowanych dla różnych profili inwestycyjnych Klientów i ich aktualna, efektywna ekspozycja na zmiany cen poszczególnych klas aktywów.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Nerwowa rocznica pandemicznego krachu

Właśnie mija druga rocznica rozpoczęcia najbardziej gwałtownej korekty w dziejach światowych giełd, czyli pandemicznego krachu, jaki w ciągu trzech tygodni zniwelował wartość większości indeksów o ok. 30-40%. Wtedy, w obliczu załamania cen akcji i obligacji korporacyjnych, nadciągającej recesji i niemal pewnej deflacji, banki centralne wpadły w panikę i zdecydowały się na spektakularne poluzowanie polityki monetarnej. Dziś sytuacja się odwróciła. Utrzymująca się, najwyższa od kilku dekad, inflacja doprowadziła do gwałtownego zacieśnienia polityki pieniężnej. W odpowiedzi – rynki akcji na Wall Street oraz obligacji korporacyjnych zaliczyły w tym roku największy spadek od pamiętnego krachu.

W zaledwie sześć tygodni od zakończenia jednego z najlepszych, rocznych okresów ostatniej dekady na Wall Street, indeks Nasdaq oddał praktycznie połowę ubiegłorocznych wzrostów, dochodząc do poziomu z lutego 2021 roku. Niemiecki DAX jest na poziomie z kwietnia, rodzimy WIG – z czerwca, a amerykański indeks S&P500 – w okolicach sierpnia ubiegłego roku. Nawet jednak, jeśli rok 2022 zakończy się spadkiem giełdowych indeksów, co do niedawna wydawało się większości strategów zupełnie nierealnym scenariuszem, to nie oznacza, że spadki będą nam towarzyszyły nieprzerwanie od pierwszej do ostatniej sesji tego roku.

Największymi ciężarami, jakie spychają rynki w dół od początku roku i nie pozwalają zakończyć korekty, są ryzyka: monetarne i geopolityczne. To pierwsze dotyczy, w gruncie rzeczy, utraty zaufania do omnipotencji banków centralnych, zarówno w USA, jak i w Europie, gdzie zmiana narracji dotyczącej inflacji zaczyna w niebezpieczny sposób przypominać widowiskową voltę, przeprowadzoną w ostatnich sześciu miesiącach przez krajową Radę Polityki Pieniężnej (RPP). Drugie ryzyko jest, oczywiście, związane z potencjalną agresją Rosji na Ukrainę i konsekwencjami, jakich możemy doświadczyć na rynkach: surowców oraz finansowym. Te oba problemy nie powinny jednak trzymać inwestorów w szachu zbyt długo (tygodnie, a nie miesiące).

Wszyscy licytują się dziś w prognozowaniu liczby podwyżek stóp procentowych, jakie jeszcze w tym roku zaserwuje Fed. Z trzech, jakie jeszcze pod koniec ubiegłego roku zakładał rynek, dziś jesteśmy pewni już …siedmiu. Oznacza to wzrost kosztu pieniądza na każdym zaplanowanym, na ten rok, posiedzeniu amerykańskich władz monetarnych. Doszło nawet do tego, że spekulowano o nadzwyczajnej, interwencyjnej podwyżce w obliczu wyższego, niż spodziewany, styczniowego odczytu inflacji w USA. Może się okazać, że do połowy marca br. rynek zdąży już wycenić w krzywej dochodowości praktycznie wszystkie ruchy, jakie nawet najbardziej jastrzębi członkowie Komitetu Operacji Otwartego Rynku (FOMC) braliby pod uwagę w tym roku, zanim jeszcze Fed wykona pierwszy krok.

Również, mocno dziś napięta, sytuacja geopolityczna powinna w najbliższych tygodniach znaleźć, w miarę jednoznaczne, rozstrzygnięcie, uwalniające inwestorów od niepewności. Albo nastąpi deeskalacja konfliktu Rosja-Ukraina, albo kontynuacja agresji militarnej wg planu Kremla.

Gwałtowne dostosowanie krzywej dochodowości do ponadprzeciętnej inflacji w USA spowodowało, że, zaledwie po 6. tygodniach nowego roku, rentowność 10-letnich amerykańskich obligacji skarbowych sięgnęła 2%, czyli poziomu, jakiego osiągnięcie stratedzy z Goldman Sachs zakładali dopiero na koniec 2022 roku. W obliczu tak szybkiego wzrostu kosztu pieniądza w USA (tym samym stopy dyskontowej w modelach wycen), zdecydowali się oni zrewidować prognozę dla indeksu S&P500 na koniec roku z 5100 do 4900 punktów. Pozostałe założenia nie zmieniły się. W dalszym ciągu zyski spółek z Wall Street mają być o 8% wyższe, niż w rekordowym 2021 roku, dzięki utrzymaniu (a nawet zwiększeniu) rekordowo wysokich marż. Moim zdaniem, jest to kolejny element, po mnożniku stosowanym do wyceny, jaki będzie musiał zostać skorygowany w modelach, i to nie tylko przez strategów z Goldman Sachs. Ale zanim do tego dojdzie, rynki mają prawo do wiosennego odreagowania, a znoszenie większości restrykcji pandemicznych w wielu krajach (pomimo wciąż szalejącego wariantu Omikron) – może temu sprzyjać.

Autor: Jarosław Niedzielewski, Dyrektor Departamentu Inwestycji w Investors TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

iWealth News 6/2022