Początek II kwartału pod znakiem obaw przed stagflacją

Początek II kwartału br. na rynkach akcji wypada równie słabo, jak początek burzliwego I kwartału. Amerykański indeks S&P 500, który jeszcze w końcówce marca zdołał, na chwilę, wspiąć się na poziom najwyższy od ponad dwóch miesięcy, w pierwszej połowie kwietnia znów poddał się presji spadkowej.

W efekcie tej huśtawki nastrojów amerykański benchmark, po dwunastu dniach kwietnia był 7,7 proc. na minusie, licząc od początku roku. Jeśli sięgniemy do danych statystycznych, to okaże się, że – co najmniej – taką przecenę, w tym punkcie roku, odnotowano na przestrzeni ostatnich trzech dekad tylko w latach: 2020, 2008 oraz 2001. Cechą wspólną tych trzech przypadków była …recesja w amerykańskiej gospodarce.

Chociaż, przynajmniej na razie, nie widać typowych symptomów rychłej recesji, takich, jak np. wzrost bezrobocia (w USA skrajnie niskie – 3,6 proc. w marcu br.), to jednak, co do postępującego spowolnienia, trudno mieć wątpliwości. Globalny wskaźnik wyprzedzający koniunktury (CLI) organizacji OECD spadł w marcu br. do poziomu najniższego od roku. Wtórują mu rozmaite wskaźniki PMI.

Na dodatek, do obaw o wzrost gospodarczy dochodzi jeszcze szalejąca inflacja, która w USA osiągnęła właśnie tempo 8,5 proc. rok do roku, najszybsze od …1981 roku.

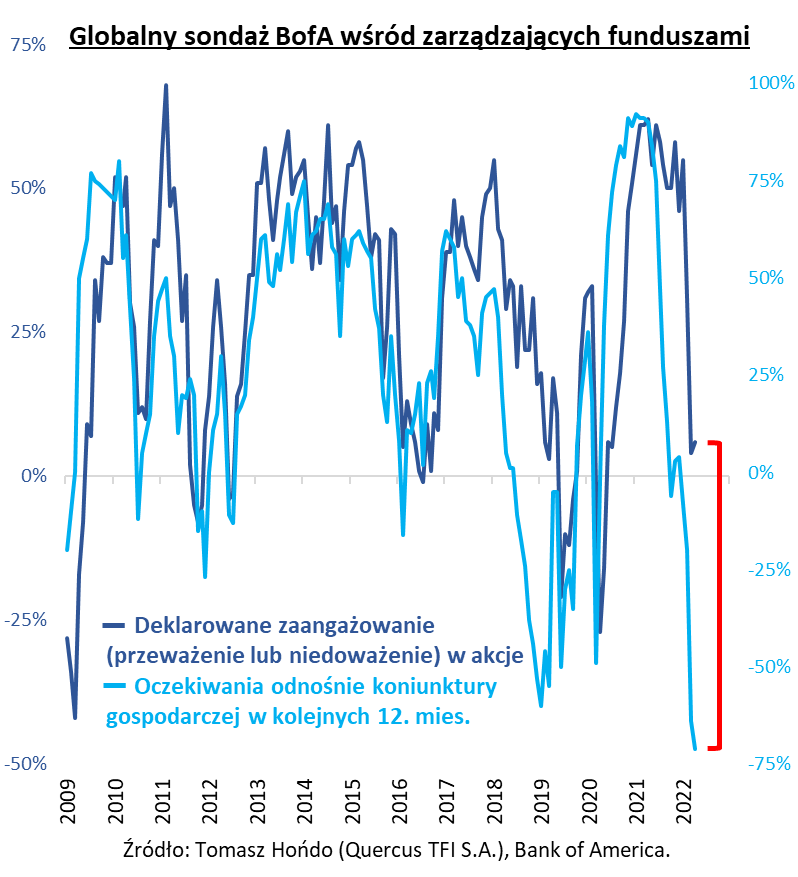

Nic zatem dziwnego, że w najnowszym, globalnym sondażu Bank of America (BofA), przeprowadzonym wśród zarządzających funduszami inwestycyjnymi, odnotowano rekordowy pesymizm odnośnie wzrostu gospodarczego w kolejnych 12 miesiącach. Jednocześnie, najczęściej obstawianym (66 proc. netto ankietowanych – najwięcej od sierpnia 2008) scenariuszem jest stagflacja, czyli mieszanka słabej koniunktury oraz wysokiej inflacji.

W tej sytuacji można jednak zadać sobie pytanie – skoro temat recesji i stagflacji są już tak powszechnie dostrzegane na rynku, to, czy przypadkiem nie jest tak, że zostały już w pełni wkalkulowane w ceny ryzykownych aktywów, w tym akcji?

Odpowiedź na to pytanie byłaby dużo prostsza, gdyby we wspomnianym sondażu równie pesymistyczna była tzw. alokacja menedżerów funduszy w akcjach. Tak, jednak, nie jest. Na wykresie pokazujemy, że gdyby poziom zaangażowania w akcje trzymał się ściśle oczekiwań gospodarczych – tak, jak to było zwykle w historii – to obecnie powinien być dużo niższy. Tymczasem, w kwietniowym sondażu zarządzający funduszami ciągle deklarowali, średnio rzecz biorąc, lekkie przeważenie (overweight) w akcjach. Ta rozbieżność zdaniem Michael’a Hartnetta szefa strategów BofA, to zasadnicza przeszkoda, aby wyniki sondażu traktować kontrariańsko, jako sygnał do zakupów na giełdach. „Sprzedawaj odbicia” – zaleca Hartnett.

Historycznie, apogeum przeceny na giełdach miało często miejsce, gdy dochodziło do swoistej kapitulacji Fed, polegającej na zasygnalizowaniu odejścia od „jastrzębiej” polityki. Tego, na razie, jeszcze nie było. Ankietowani, we wspomnianym sondażu, obstawiają – średnio rzecz biorąc – że „Fed put”, czyli poziom S&P 500, przy którym Fed skapituluje przed giełdowymi niedźwiedziami – to 3637 pkt. To aż 17 proc. poniżej wartości indeksu, w momencie pisania tego artykułu.

Reasumując, początek II kwartału br. nie odmienił słabego stylu, w jakim rynki akcji przeszły I kwartał. Pocieszające jest przynajmniej to, że ryzyka dla wzrostu gospodarczego są już powszechnie dostrzegane, a nie bagatelizowane, jak na początku roku.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Giełdy na rozdrożu

Początek 2022 roku zdecydowanie nie zapowiada łatwego okresu dla inwestorów, nie tylko w Polsce, ale i na świecie. Od stycznia br. amerykański indeks S&P500 oraz polski WIG straciły około 8%, a niemiecki DAX, podobnie jak chiński indeks Hang Seng – ponad 12%. Jednak takie zmiany indeksów akcji na świecie i tak można uznać za umiarkowane, zwłaszcza w obliczu tego, że we wschodniej Europie wybuchła pełnowymiarowa wojna, której świat zachodni nie widział od dziesięcioleci.

W okresach wysokiej niepewności duża część inwestorów szuka schronienia w obligacjach. Tu jednak sprawa nie wygląda dużo lepiej, a biorąc pod uwagę specyfikę rynku obligacji, to wygląda nawet …gorzej. Indeks polskich obligacji Treasury BondSpot Poland (TBSP) tylko w tym roku stracił 6,5%, co ma uzasadnienie w środowisku rosnących stóp procentowych. Niestety, nawet fundusze obligacji krótkoterminowych ze zmiennym oprocentowaniem, którym udało się osiągnąć w tym roku dodatnią stopę zwrotu, można policzyć na palcach jednej ręki. Takich strat na rynkach polskich obligacji nie było jeszcze nigdy, w okresie ostatnich 30 lat. Również amerykańskie obligacje, tym razem, nie okazały się dobrym schronieniem. Jedynie amerykański dolar dał polskim inwestorom 6% zysku w tym roku, bo euro bardzo mocno osłabiło się do USD od wybuchu wojny. Dla polskich inwestorów jednak najlepszą klasą aktywów, uważaną powszechnie za „bezpieczną przystań”, okazały się w tym roku metale szlachetne. Złoto, wyceniane w złotówkach, zyskało 15%, a srebro aż 18% – od początku roku do daty publikacji tego komentarza (15 kwietnia 2022).

Zachowanie się poszczególnych klas aktywów w kolejnych kwartałach pozostaje nie lada zagadką, ale wspólnym mianownikiem, który będzie w dużym stopniu wpływał na wiele z nich jest, oczywiście, dalsza dynamika globalnej inflacji. W tym roku, w środowisku ujemnych, realnych stóp procentowych i globalnych ryzyk geopolitycznych, metale szlachetne mają dużą szansę pozostać w trendzie wzrostowym. Gdyby inflacja trochę przyhamowała, co – według zapowiedzi prezesa RPP – może nastąpić już w połowie tego roku, również notowania polskich obligacji skarbowych ze stałym oprocentowaniem mogą wrócić do naturalnego dla siebie stanu, czyli do wzrostów. Już samo spowolnienie podwyżek stóp procentowych przez RPP powinno być silnym impulsem do odreagowania na rynku obligacji ze zmiennym oprocentowaniem, ponieważ ich kupony będą wtedy mieć szansę na dostosowanie swojej wysokości do bieżących stawek WIBOR w danym kwartale.

Największą zagadką pozostaje dalsze zachowanie rynków akcji w kolejnych kwartałach tego roku. Powszechnie oczekiwana, przez większość analityków, stagflacja, stała się już tak oczywista, że trudno będzie mówić o zaskoczeniu, jeśli ten scenariusz faktycznie się zrealizuje. W dodatku, niektórzy z ekonomistów twierdzą, że stagflację mamy już dziś. Dużo większym zaskoczeniem byłoby wejście amerykańskiej gospodarki w recesję, jeszcze w tym roku, co ma zwykle dużo poważniejsze konsekwencje dla wycen na rynku akcji. Jednak jedyny sygnał, który sygnalizuje coś więcej, niż tylko spowolnienie, to odwrócenie krzywej rentowności amerykańskich obligacji, a dokładnie spreadu 2y-10y. Z ujemnym spreadem mieliśmy jednak do czynienia tylko przez 2 dni, po czym momentalnie i bardzo mocno wrócił na stronę dodatnią. Odwrócenie to nie zostało też potwierdzone przez spread 3-miesięcznych bonów do obligacji 10-letnich USA, gdzie do takiego odwrócenia jest bardzo daleko. O ile więc spowolnienie globalnej gospodarki jest właściwie sprawą przesądzoną, dyskontowaną już dziś przez rynki akcji, to nie można stanowczo powiedzieć, że recesja jest w tym roku nieunikniona, ale, równocześnie, nie jest też przez rynki jeszcze wyceniana. Czy można natomiast spodziewać się pozytywnych zaskoczeń? Paradoksalnie, istnieje prawdopodobieństwo, że mogą one przyjść właśnie ze strony inflacji i stóp procentowych, co do których oczekiwania wzrostu na ten rok są bardzo wygórowane, zwłaszcza, jeśli weźmiemy pod uwagę, że czeka nas spowolnienie gospodarcze. To jest miejsce, gdzie można oczekiwać pozytywnych rozczarowań.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Rynek obligacji mało konkurencyjny względem rynku akcji

W styczniu tego roku zmieniliśmy nasze nastawienie do rynku akcji na neutralne https://totalfiz.pl/2022/01/21/zmiana-nastawienia-do-polskiego-rynku-akcji-21-01-2022/. Nastąpiło to po trzech latach faworyzowania akcji. Uzasadnialiśmy to tym, iż – w naszej ocenie – wchodzimy w okres podwyższonej zmienności i nerwowości na rynkach finansowych. Miniony kwartał potwierdza nasze założenia. Tym razem, nastąpiło to w wyniku reakcji na inwazję Rosji na Ukrainę. Kilkuprocentowe spadki indeksów oceniamy jako reakcję umiarkowaną na tak silny impuls. Ciekawie zachowuje się rynek obligacji rządowych, gdzie kontynuowany jest silny trend spadkowy. Taka bessa na rynku długu rządowego bardzo dobrze wpisuje się w nasze negatywne nastawienie do tego segmentu. Od kilku kwartałów ostro krytykowaliśmy sens inwestowania w obligacje rządowe. Głównie z uwagi na zjawisko rosnącej inflacji, windowanej w górę przez ekspansywną politykę monetarną i „awarię” w procesie globalizacji. Mamy tu na myśli zakłócenia w łańcuchach dostaw, wywołane pandemią. Teraz oczekujemy pogłębienia tych zakłóceń w wyniku wojny i dodatkowo, utrudnienia z dostępem do tanich surowców z Rosji. Nie sądzimy, aby sprawy poprawiły się w tym zakresie, nagle, w najbliższych tygodniach, zatem obligacje rządowe dalej postrzegamy jako mało atrakcyjne miejsce do lokowania kapitału. Na tym tle ciekawe wydaje się zachowanie banków centralnych krajów rozwiniętych, które „udają”, że podnoszą stopy procentowe. Przy inflacji na poziomie 7-10% należałoby oczekiwać rentowności długu na zbliżonym poziomie. Na razie takie zjawisko nie występuje. Uważamy, że rządy są zbyt zadłużone, aby utrzymać obsługę długu o rentownościach na poziomie inflacji. Każe to nam postrzegać rynek obligacji jako mało konkurencyjny wobec rynku akcji.

Podobnie, jak trzy miesiące temu, polski rynek akcji postrzegamy jako zbyt tani, aby pozbywać się akcji i jednocześnie, uważamy, że czas na wzmożone zakupy jeszcze nie przyszedł. Oczekujemy nerwowości i zmienności w najbliższych miesiącach/kwartałach. Im bardziej rynek „wymęczy” uczestników gry giełdowej, tym lepsze perspektywy przed nim – w przyszłym roku. Obecne poziomy wycen polskich przedsiębiorstw już uwzględniają nadejście ewentualnego spowolnienia w gospodarce. Nawet, jeżeli mamy przed sobą zawirowania na rynkach finansowych, to i tak uważamy, że dobrze zarządzane, polskie spółki – z wysoką stopą dywidendy – będą najlepszym miejscem do trzymania kapitału. Większe ryzyko widzimy w spółkach notowanych na Nasdaq.

Autor: Konrad Łapiński, Autor i Zarządzający Funduszem, Total FIZ

14/2022