Spóźniony EBC

Za nami tydzień, w którym główne banki centralne Fed i EBC, ale też SNB i BoE, zgodnie podniosły stopy procentowe o 50 punktów bazowych. Wszystkie podwyżki były zgodne z oczekiwaniami rynkowymi. To co jednak zaniepokoiło inwestorów, to mocno jastrzębie wypowiedzi bankierów centralnych, co do ścieżek dalszych podwyżek, wśród których najbardziej zaskakująca była wypowiedź Christine Lagard z Europejskiego Banku Centralnego.

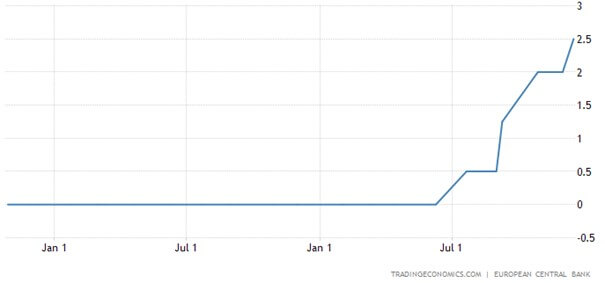

Na początku roku dało się słyszeć głosy, że EBC nie ma możliwości istotnego podnoszenia stóp procentowych, ze względu na wysoko zadłużone, południowe kraje Strefy Euro. Tymczasem, od czerwca 2022 r. stopy procentowe urosły już do 2,5%. Przed posiedzeniem rynek spodziewał się jeszcze podwyżek o 1,25% do końca cyklu. Czyli 0,5% w tym tygodniu, 0,5% na kolejnym posiedzeniu w lutym i 0,25% w marcu 2023 r., co razem dałoby 3,25%. Tymczasem Christine Lagard w swoim wystąpieniu mówi o kilku (prawdopodobnie co najmniej trzech) kolejnych podwyżkach o 0,5%, co dałoby poziom 4%. Szefowa EBC mówi wprost, że oczekiwania rynkowe nt. końca podwyżek w okolicach 3% – są zbyt niskie. Dodatkowo EBC rozpocznie umiarkowaną redukcję bilansu z programu APP, która ma rozpocząć się w marcu i do połowy 2023 roku wyniesie 15 mld EUR.

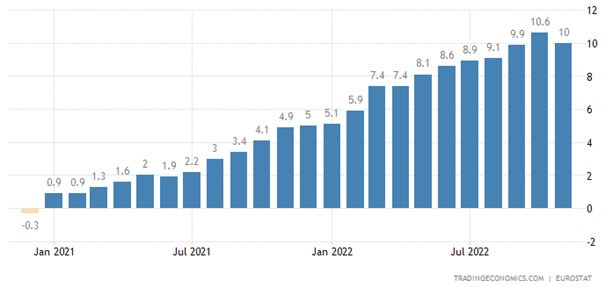

Wszystkie te działania mają na celu, oczywiście, walkę z inflacją. Jak czytamy na stronie EBC „Podstawowym zadaniem EBC jest ochrona stabilności cen. W praktyce znaczy to, że staramy się utrzymać tempo wzrostu cen (stopę inflacji) na poziomie 2% w średnim okresie.” Dla przypomnienia, zgodnie z teorią, banki centralne powinny próbować przewidzieć, gdzie inflacja będzie za kilka miesięcy i wyprzedzać te ruchy, podnosząc lub obniżając – odpowiednio wcześniej – stopy procentowe. Tymczasem, w rzeczywistości mamy sytuację, że inflacja w Strefie Euro rozpoczęła wzrost już na początku 2021 roku, osiągając poziom 2% w maju i 3% w sierpniu br., co powinno wywołać reakcję EBC i nawet wówczas trzeba by było mówić o reakcji spóźnionej, a nie wyprzedzającej.

Jak wyglądały działania EBC w rzeczywistości? Europejski Bank Centralny czekał jeszcze rok, przyglądając się rosnącej z miesiąca na miesiąc inflacji i dopiero w połowie 2022 roku, przy inflacji sięgającej 9%, rozpoczął cykl podwyżek. Przypomnę, że w tzw. międzyczasie, czyli w lutym tego roku, wybuchła wojna, która rozpętała na dobre kryzys energetyczny, rozpoczęty już w 4 kw. 2021 roku, a którego konsekwencje były oczywiste dla wszystkich, a na pewno powinny być oczywiste dla bankierów. W niewiele lepszym świetle jest Fed, który rozpoczął podwyżki zaledwie cztery miesiące wcześniej, czyli w marcu 2022. Tu jednak możemy mówić o jakiejkolwiek reakcji na wybuch wojny.

Obecnie ceny surowców energetycznych już mocno spadły, a więc i odczyty inflacyjne spadają. Spowalnia też wzrost gospodarczy, więc gdyby stopy procentowe zostały podniesione w odpowiednim czasie, obecnie należałoby się zastanawiać, kiedy rozpocząć ich obniżanie. Tymczasem EBC ustami Christine Lagard mówi o zdecydowanej walce z inflacją i podnoszeniu stóp procentowych do poziomów zabójczych dla południowych krajów Strefy Euro.

Powiedzieć, że EBC jest spóźniony ze swoimi działaniami w tym cyklu, to jak nie powiedzieć nic. Nazywając rzeczy po imieniu należałoby podsumować, że działania tego banku – w okresie ostatnich dwóch lat – były i są skrajnie nieodpowiedzialne.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

„Fed pivot” coraz bliżej.

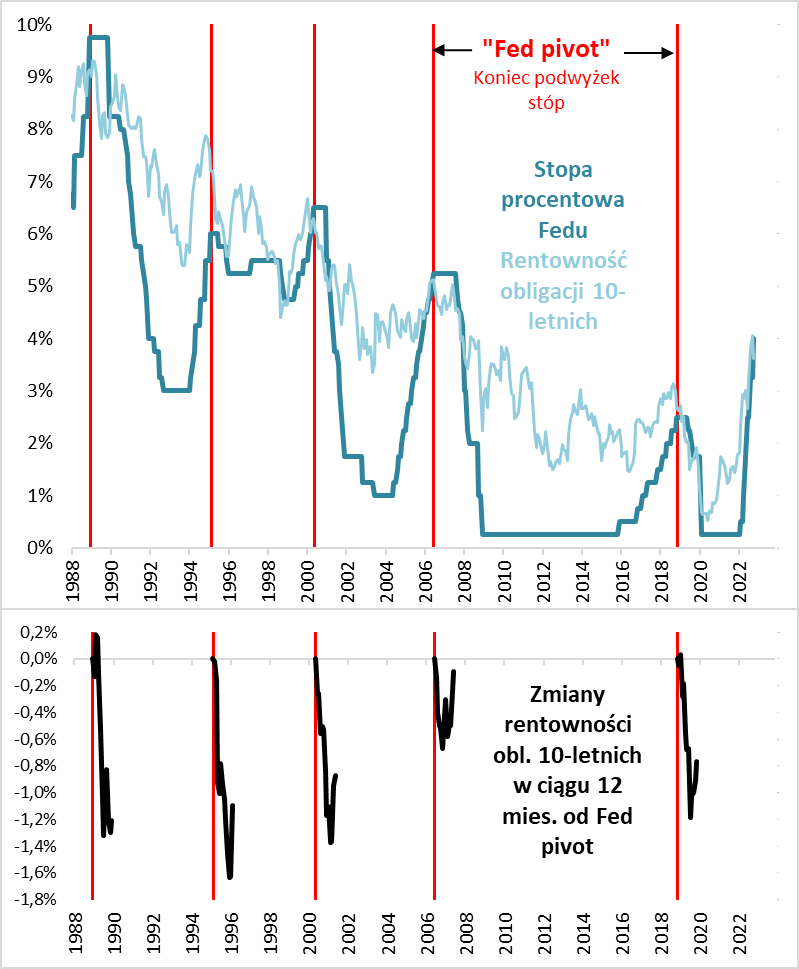

Wiele wskazuje na to, że cykl podwyżek stóp procentowych w USA, który walnie przyczynił się do bezprecedensowych, tegorocznych turbulencji na rynkach obligacji i akcji, zmierza już ku końcowi. Po listopadowej podwyżce o 75 punktów bazowych i grudniowej o 50 pb wygląda na to, że w grę wchodzi już tylko jedna lub dwie podwyżki o małe 25 pb w I kwartale 2023. No chyba, że inflacja znów zacznie sprawiać niemiłe niespodzianki, ale ostatnie dane wyglądają raczej obiecująco. W listopadzie wskaźnik inflacji CPI znalazł się na …tegorocznym minimum (7,1 proc. rok do roku). Wygląda na to, że szczyt inflacji w USA już za nami (9,1 proc. w czerwcu).

W przypadku akcji znaczenie nadchodzącego „Fed pivot”, czyli końca podwyżek stóp, jest dość dyskusyjne z historycznego punktu widzenia. Z naszej analizy wynika, że był to pozytywny impuls dla Wall Street szczególnie wtedy, gdy na horyzoncie w ogóle nie było recesji, lub też „okienko czasowe” między końcem podwyżek, a recesją obejmowało wiele miesięcy i w tym czasie akcje zdążyły się jeszcze załapać na solidne odreagowanie. Przy obecnych, recesyjnych sygnałach można mieć w tej sytuacji mieszane uczucia.

Bardziej jednoznacznie wygląda historyczny wzorzec w przypadku rynku obligacji skarbowych. „Fed pivot” nie tylko zatrzymywał wcześniejszy wzrost rentowności papierów dłużnych, ale praktycznie zawsze zapowiadał też mniejszy lub większy spadek rentowności. A ponieważ spadek rentowności to automatycznie wyższe ceny obligacji, to przyszły rok zapowiada się obiecująco, po bolesnym 2022 roku. Warto też dodać, że po każdym Fed pivot nadchodził potem (raz szybciej, innym razem później – tu wiele zależało np. od nadejścia recesji) początek obniżek stóp w USA, a to był jeszcze mocniejszy pozytywny impuls dla obligacji.

Oczywiście nie będę twierdzić, że nie istnieją czynniki ryzyka dla tego scenariusza. Można wyobrazić sobie sytuację, w której inflacja przestanie obniżać się tak wyraźnie jak w ostatnich miesiącach, bo np. wyczekiwane otwarcie chińskiej gospodarki po okresie polityki „Zero Covid” sprzyjać będzie wzrostowi cen surowców. Spadek inflacji w horyzoncie 12-miesięcznym jest jednocześnie oczekiwany przez rekordowy odsetek zarządzających funduszami w globalnym sondażu Bank of America – przy tak jednostronnych oczekiwaniach jest zawsze ryzyko niespodzianek w drugą stronę.

Niemniej na chwilę obecną potencjalny „Fed pivot” wydaje się kwestią bliskiej przyszłości, a jak pokazaliśmy historycznie był on zawsze korzystny dla obligacji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Akcje tańsze nie będą.

W pierwszych dniach października zmieniliśmy nasze nastawienie do rynku akcji – na bardziej odważne i optymistyczne (akumuluję/trzymam). Było to pierwsze ocieplenie naszego nastawienia od kilkunastu kwartałów. Kilka sesji po zmianie nastawienia, w połowie października, rynek osiągnął najniższe poziomy dwóch i pół roku (poniżej 1400 punków na indeksie WIG20). Obecnie dalej podtrzymujemy nasze pozytywne nastawienie do rynku akcji. Widzimy, że ciągle jeszcze jesteśmy w „nie-modzie” na fundusze inwestycyjne (14 miesięcy nieprzerwanych odpływów z funduszy rynku kapitałowego).

Jednak akcje są już tak tanie, że nie jest łatwo „wcisnąć” ich ceny niżej. Przypuszczamy, że najbliższe miesiące mogą przerwać złą passę TFI i klienci ponownie zainteresują się funduszami akcyjnymi. Na początku lipca pisaliśmy, że oczekujemy w czwartym kwartale zakończenia podwyżek stóp procentowych. Dalej podtrzymujemy tą opinię. Dodatkowymi stymulatorami wzrostu mogą być zmiany na scenie politycznej po nadchodzących wyborach i rosnące prawdopodobieństwo uruchomienia środków z KPO. Pozwala to z optymizmem patrzyć na rok 2023. Jednak zaznaczam, że nie jestem ekspertem politycznym i wspomniane wydarzenia mogą być jedynie uzupełnieniem tego co sądzę o perspektywach polskiego rynku akcji. Z naszego punktu widzenia najważniejsze, że rynek akcji jest tanio wyceniany i można tu znaleźć wiele ciekawych i perspektywicznych spółek w atrakcyjnej cenie. W samym funduszu cieszy dobrze zachowujący się portfel. W naszej ocenie sytuacja w spółkach, których akcje posiadamy, poprawia się szybciej niż rosną ceny tych akcji.

Autor: Konrad Łapiński, Pomysłodawca i ZarządzającyFunduszem Total FIZ

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 47/2022