Obligacje rynków wschodzących – jaką mają przyszłość?

Na łamach iWealth News wielokrotnie już poruszaliśmy temat akcji na giełdach rynków wschodzących (EM), w kontekście Chin, Polski, czy całego indeksu. Tym razem przyjrzymy się perspektywom dla obligacji rynków wschodzących.

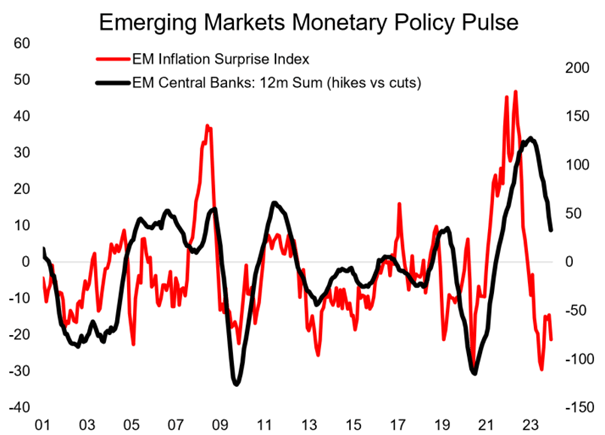

Podczas gdy wszyscy oczekują na pierwsze obniżki stóp procentowych ze strony Fed i ECB, banki centralne na rynkach wschodzących już kilka miesięcy temu weszły na ścieżkę gołębiej polityki. Czarna linia na wykresie pokazuje topniejącą przewagę banków, które podnosiły stopy procentowe – nad tymi – które stopy obniżały. Na zmianę polityki pieniężnej pozwolił ww. bankom spadający dużo wcześniej indeks zaskoczeń inflacyjnych, który osiągnął wartości mocno ujemne (czerwona linia na wykresie).

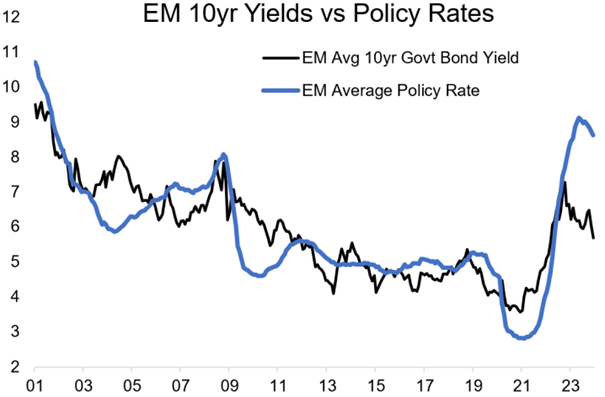

Rozpoczęcie obniżek stóp procentowych poprzedziła zmiana trendu (na spadkowy) rentowności długoterminowych obligacji rynków wschodzących, w październiku 2022 roku (wykres poniżej), tym samym kończąc ogromną bessę na wycenach obligacji EM.

Czy teraz już będzie tylko lepiej? Jak na razie, trend wzrostowy wycen obligacji EM wciąż trwa, chociaż wzrosty nie są tak dynamiczne, jak poprzedzające je spadki.

Rozpoczęcie cyklu obniżek w głównych gospodarkach może jednak te wzrosty przyśpieszyć, z kilku powodów:

- Da bankom centralnym z rynków wschodzących większe możliwości do kolejnych obniżek, bez obawy, że kapitał odpłynie do wysokooprocentowanych papierów denominowanych w twardych walutach (USD i EUR), pogrążając ich waluty lokalne. To dobra wiadomość dla obligacji emitowanych w walutach EM.

- Dalsze obniżenie oprocentowania długoterminowych obligacji amerykańskich lub europejskich będzie skutkowało zmniejszeniem oprocentowania obligacji rynków wschodzących, wyemitowanych w twardych walutach, przy równoczesnym zachowaniu wielkości spredu pomiędzy nimi.

- Obniżki stóp procentowych w USA skutkować mogą dalszym osłabianiem dolara (USD) do innych walut, a to zawsze dobra informacja, zarówno dla obligacji, jak i dla akcji z rynków wschodzących.

Niepokoją jedynie obserwowane w ostatnich tygodniach wzrosty cen wielu surowców, które mogą przyczynić się do powrotu inflacji i, tym samym, zmniejszyć skalę obniżek. Należy jednak pamiętać, że osłabienie USD zawsze pociąga za sobą dostosowanie cen surowców wycenianych w dolarze. Wzrost cen surowców to, z kolei, dobra informacja dla tych rynków wschodzących, które je eksportują, jak np. Ameryka Łacińska. Jednak to przede wszystkim dotyczy tamtejszych rynków akcji.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Rekordowe napływy kapitału do funduszy dłużnych

Niedawne, marcowe posiedzenie Rady Polityki Pieniężnej pozostawiło po sobie jasny przekaz – nie ma co się spodziewać obniżek stóp procentowych w bliskiej przyszłości, a może nawet w całej pozostałej części roku, jak prognozuje część ekonomistów bankowych. Co prawda wskaźnik inflacji CPI właśnie schodzi w okolicę 3 proc. rok do roku (w chwili pisania tego komentarza nie są jeszcze znane najnowsze dane za luty, a szacunki mówią o 3,2 proc. r/r), ale w najnowszej projekcji NBP widać sporo niepewności co do ścieżki inflacji w kolejnych miesiącach. Jeden z zaprezentowanych scenariuszy przewiduje odbicie nawet do 8 proc. do końca roku (i dopiero potem ponowne zejście w dół) w razie przywrócenia 5-proc. stawki VAT na żywność – wiadomo już, że tak się stanie – oraz całkowitego odmrożenia cen energii.

Nie wnikając już w to, dlaczego teraz RPP nie chce obniżać stóp, podczas gdy tuż przed wyborami parlamentarnymi na jesieni nagle je cięła przy dużo wyższej wówczas inflacji, warto zastanowić się nad prostymi implikacjami inwestycyjnymi tego „jastrzębiego” nastawienia. Utrzymanie relatywnie wysokich stóp, to przede wszystkim swoisty prezent dla posiadaczy różnego rodzaju obligacji (i jednostek inwestujących w nie funduszy) o zmiennym oprocentowaniu, uzależnionym od stawek WIBOR (które z kolei zależą od stóp NBP). Bieżąca rentowność czy to obligacji skarbowych tego typu notowanych na rynku wtórnym, czy też tym bardziej obligacji korporacyjnych (które z natury oferują premię względem „skarbówek”), wyraźnie przewyższa (w przypadku „skarbówek” o ok. 150-200 punktów bazowych) oprocentowanie depozytów bankowych, które średnio jest coraz bliżej spadku poniżej 4 proc.

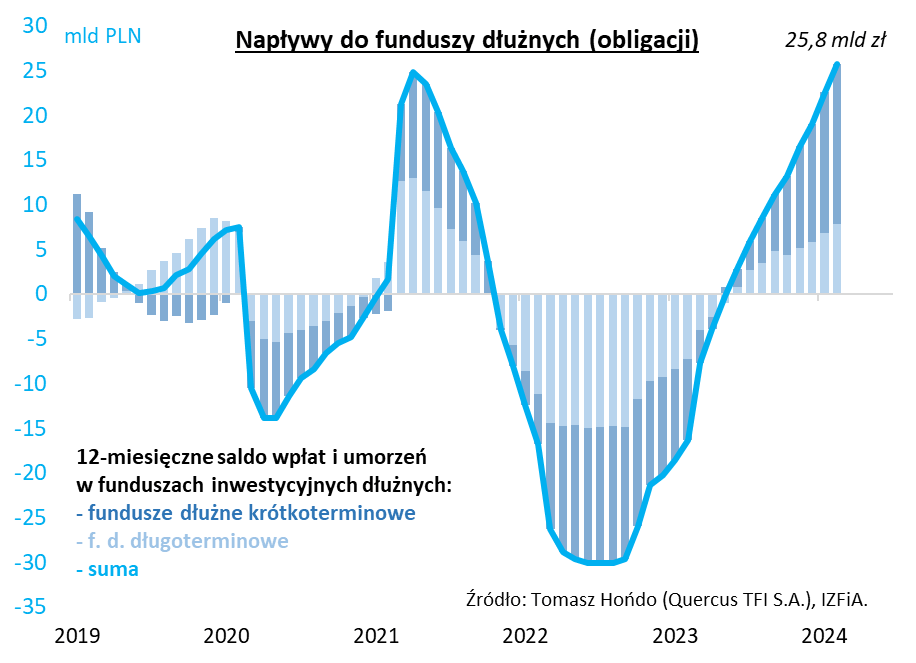

Dobre wyniki funduszy dłużnych, wynikające właśnie z relatywnie wysokiego oprocentowania obligacji skarbowych i korporacyjnych, przekładają się cały czas na silne napływy kapitału. Z najnowszych danych Izby Zarządzających Funduszami i Aktywami wynika, że w ostatnich dwunastu miesiącach (wliczając luty) saldo wpłat i umorzeń do funduszy dłużnych długoterminowych i krótkoterminowych łącznie sięgnęło 25,8 mld zł. Oznacza to, że pobity został właśnie rekord z kwietnia 2021 (24,8 mld zł).

Wnikając głębiej w strukturę najnowszych danych, widać również, że nowy rekord zaliczyły fundusze wspomnianych wcześniej obligacji korporacyjnych (ponad 2,8 mld zł wpłat netto w ostatnich 12 miesiącach).

Reasumując, nowy rekord 12-miesięcznych napływów potwierdza hossę w funduszach obligacji. Deklaracje RPP o utrzymaniu stóp procentowych na obecnym poziomie sprzyjają cały czas relatywnie wysokiej rentowności instrumentów dłużnych.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Najważniejsze informacje makro z poprzedniego tygodnia

Polska – decyzja RPP: Rada Polityki Pieniężnej zdecydowała o pozostawieniu stóp procentowych na dotychczasowym poziomie, wynoszącym 5,75% (stopa referencyjna), co było zgodne z konsensusem rynkowym. Decyzja RPP była podjęta przy znajomości najnowszej marcowej projekcji inflacji i PKB. Zgodnie z treścią Informacji po posiedzeniu Rady Polityki Pieniężnej, według projekcji przygotowanej przy założeniu niezmienionych stóp procentowych oraz danych dostępnych do 15 lutego 2024 r., roczna dynamika cen powinna znaleźć się w przedziale 2,8% – 4,3%, z prawdopodobieństwem wynoszącym 50%. Warto podkreślić, że w projekcji założono utrzymanie działań osłonowych (tarcz) w zakresie cen energii i żywności. Stąd wskazano na znacząco asymetryczny rozkład prawdopodobieństwa odchylenia się od projekcji (50-cio procentowego przedziału). Dla odchylenia w górę wynosi ono 43%, a dla odchylenia w dół 7%. Oprócz projekcji inflacji podano informacje dotyczące projekcji tempa wzrostu gospodarczego. Tempo wzrostu PKB w 2024 r. znajdzie się z 50% prawdopodobieństwem w przedziale 2,8% – 4,3%.

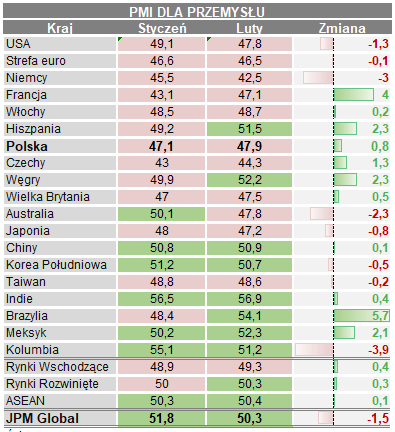

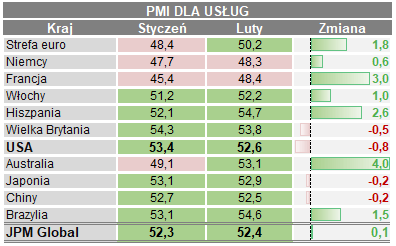

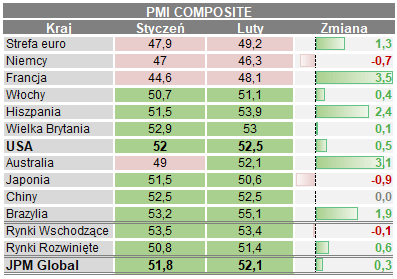

PMI – świat: Zgodnie z informacjami S&P Global w lutym poziomy indeksów PMI dla sektora usług w strefie euro poprawiły się względem stycznia. Strefa euro, głównie za sprawą Włoch i Hiszpanii oraz znaczącej poprawy we Francji weszła w strefę delikatnej koniunktury. W Niemczech również nastąpiła niewielka poprawa, ale tam, podobnie jak we Francji, w sektorze usług panuje dekoniunktura. Wartość PMI łącznego (Composite) dla strefy euro w lutym wzrosła, ale nadal wskazuje na dekoniunkturę. Tutaj, podobnie jak w przypadku PMI dla usług, we Francji i w Niemczech nadal panuje dekoniunktura. Dla rynków wschodzących i rynków rozwiniętych poziomy tego indeksu wskazują na koniunkturę.

Strefa euro – stopy procentowe: Rada Prezesów Europejskiego Banku Centralnego podjęła dziś decyzję o pozostawieniu trzech kluczowych stóp procentowych EBC na niezmienionym poziomie. Od ostatniego posiedzenia w styczniu inflacja uległa dalszemu obniżeniu. W najnowszych projekcjach EBC inflacja została zrewidowana w dół, w szczególności na rok 2024, co odzwierciedla głównie niższy wkład cen energii. Obecna projekcja wskazuje, że inflacja wyniesie średnio 2,3% w 2024 r., 2,0% w 2025 r. i 1,9% w 2026 r. Prognozy dotyczące inflacji z wyłączeniem cen energii i żywności również zostały skorygowane w dół i wynoszą średnio 2,6% w 2024 r., 2,1% w 2025 r. i 2,0% w 2026 r. EBC wskazuje, że chociaż większość miar inflacji bazowej uległa dalszemu obniżeniu krajowa presja cenowa pozostaje wysoka, częściowo z powodu silnego wzrostu płac. W dół, do 0,6%, zrewidowano prognozę wzrostu gospodarczego na 2024 r., przy czym oczekuje się, że w najbliższym czasie aktywność gospodarcza pozostanie ograniczona. W późniejszym okresie prognozy wskazują, że gospodarka strefy euro przyspieszy i wzrośnie o 1,5% w 2025 r. i 1,6% w 2026 r., wspierana początkowo przez konsumpcję, a później także przez inwestycje.

W zakresie planu skupu aktywów portfel APP (program „tradycyjny”) zmniejsza się w miarowym i przewidywalnym tempie, ponieważ spłaty kapitału z zapadających papierów wartościowych nie są reinwestowane. Nadal reinwestowane są w całości spłaty kapitału z zapadających papierów wartościowych zakupionych w ramach programu PEPP (program pandemiczny). W drugiej połowie roku Rada Prezesów EBC zamierza zmniejszać portfel PEPP średnio o 7,5 mld euro miesięcznie i zaprzestać reinwestycji w ramach PEPP pod koniec 2024 roku.

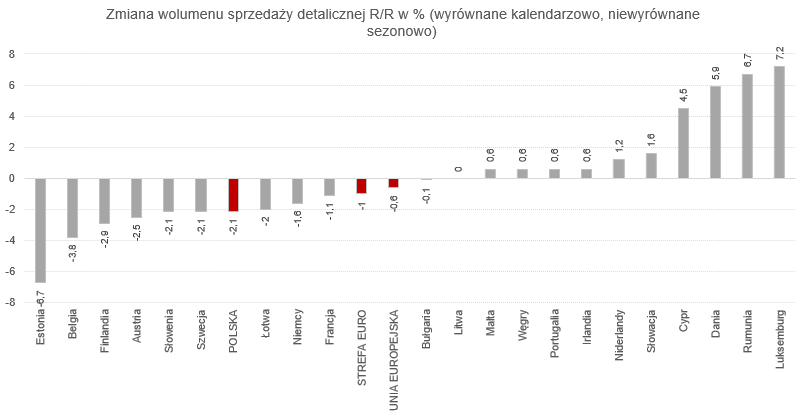

Strefa euro – sprzedaż detaliczna: W styczniu 2024 r. skorygowany sezonowo wolumen handlu detalicznego wzrósł w porównaniu z grudniem 2023 r. o 0,1% w strefie euro i o 0,3% w całej Unii Europejskiej. W ujęciu rok do roku sprzedaż spadła o 1,0% w strefie euro i o 0,6% w UE.

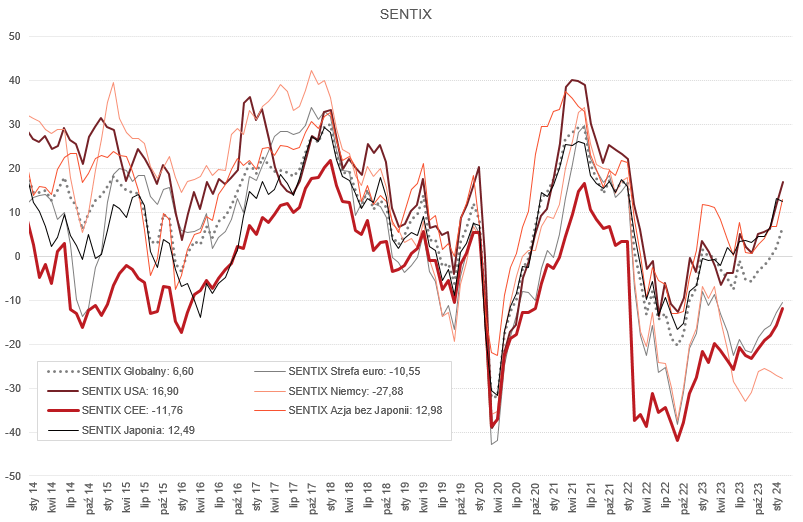

SENTIX: Poziomy indeksów SENTIX wskazują na dalszą i przyśpieszającą poprawę nastrojów wśród analityków. Poprawa ta ma miejsce globalnie, a najwyższe poziomy indeksu odnotowywane są dla USA oraz Azji bez Japonii. W Japonii nastroje są pozytywne, jednak ich poziom obniżył się. Co ciekawe ta poprawa odbywa się bez udziału Niemiec, dla których nastroje pozostają głęboko negatywne i w lutym uległy dalszemu pogorszeniu. W stosunku do regionu CEE nadal panuje pesymizm, który stopniowo osłabia się.

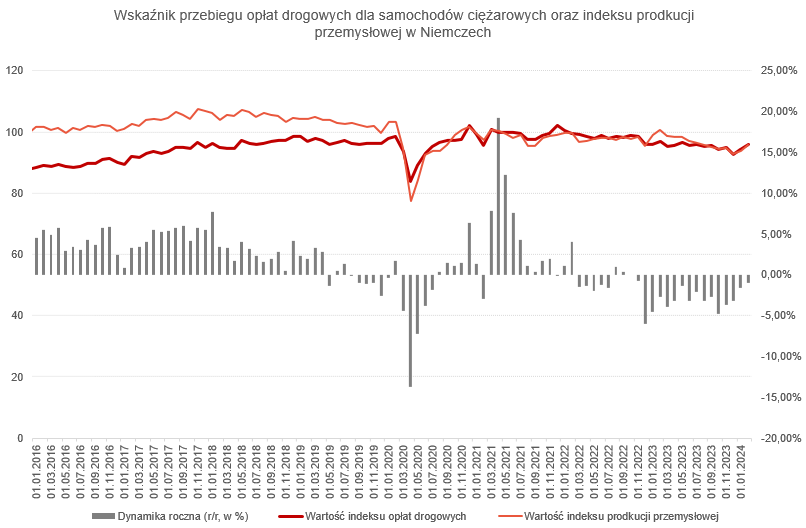

Niemcy – zamówienia w przemyśle: Według Destatis poziom zamówień w niemieckich fabrykach spadł w styczniu w stosunku do grudnia o 11,3% (wyrównane kalendarzowo i sezonowo). Z 8,9% do 12,0% nastąpiła również rewizja danych za grudzień. Znaczny spadek zamówień w styczniu wynikał zatem – wg informacji Urzędu – z ponadprzeciętnej skali dużych zamówień złożonych w ostatnim miesiącu roku. W ujęciu rok do roku, czyli w stosunku do stycznia 2023 r., zamówienia, po wyrównaniu kalendarzowym, spadły o 6%. W styczniu 2024 r. nowe zamówienia były niższe niż w poprzednim miesiącu we wszystkich trzech głównych grupach, tj. w sektorze dóbr kapitałowych (-13,1%), w sektorze dóbr pośrednich (-9,3%) i w sektorze dóbr konsumpcyjnych (-5,7%). Zamówienia zagraniczne spadły o 11,4%, przy czym zamówienia ze strefy euro zmniejszyły się o 25,7%. Z kolei zamówienia spoza strefy euro wzrosły o 1,6%. Zamówienia krajowe spadły o 11,2%. Produkcja przemysłowa w styczniu wzrosła w stosunku do grudnia o 1,0%. W ujęciu r/r spadek produkcji wyniósł 5,5%, wobec spadku o 3,5% r/r w grudniu.

Z ciekawszych wskaźników wyprzedzających Destatis opublikował również dane dotyczące wskaźnika przebiegu opłat drogowych dla samochodów ciężarowych (org. Lkw-Maut-Fahrleistungsindex), który wzrósł w lutym o 1,5% w stosunku do stycznia, co przy wysokim poziomie korelacji z poziomem produkcji może prognozować rozpoczęcie cyklicznego odwracania się negatywnych tendencji.

Autor: Piotr Minkina, Dyrektor ds. Analiz i Strategii Inwestycyjnych, Generali Investments TFI S.A.

Nr 11/2024