Rozpoczynam komentarz jak zwykle w poprzedni piątek. A w piątek 10.09 giełdy europejskie zaczęły polować na odbicie w USA. Pomagało im też czwartkowe odbicie na Wall Street od sesyjnego dna. Jednak początek sesji w Stanach wyhamował te oczekiwania i sesja zakończyła się praktycznie neutralnie. W poniedziałek uparte europejskie byki znowu zaatakowały.

Co prawda oprócz wzrostu cen ropy i dość pozytywnych informacji docierających z USA na temat reform podatkowych (o tym więcej poniżej) na rynek nic interesującego nie docierało, ale indeksy w Europie szybko rosły. Dopiero słaby początek sesji w USA zaczął je obniżać, ale niewielkie zwyżki udało się jednak wypracować.

Zdecydowanie gorzej wyglądały parkiety amerykańskie. W piątek wyrok sądu, na mocy którego Apple musi ściąć prowizje w App Store (walka z monopolami), zaszkodziła indeksowi NASDAQ i S&P 500, ale mówienie, że to właśnie stało za spadkami indeksów (w obu przypadkach o blisko 0,8%) byłoby nadużyciem.

Owszem, to pomagało niedźwiedziom, ale przede wszystkim szkodziły rekomendacje, o których pisałem w poprzednim komentarzu tygodniowym i obawa przed wrześniem, który statystycznie jest słabym miesiącem dla akcji. Mówiono sporo o tym, że to inflacja w cenach producenta (PPI) przestraszyła obóz byków, ale ja w to wątpię. Owszem, w sierpniu wzrosła z 7,8 do 8,3%, ale oczekiwano 8,2%, więc niespodzianki nie było.

Wydawało się, że w poniedziałek Wall Street wreszcie wypracuje jakieś odbicie, ale jak się okazało, nie było to łatwe zadanie. Teoretycznie powinny pomóc znacznie zredukowane oczekiwania Demokratów w sprawie podwyżki podatków. Zaproponowali bowiem krańcowego opodatkowania zysków firm (CIT) z 21 do 26,5% (administracja Bidena oczekiwała 28%), a krańcowe opodatkowanie podatku od zysków kapitałowych (nasz „podatek Belki”) ma wzrosnąć z 20 do 25% (administracja Bidena oczekiwała 39,6%). Widać jak lobbing wpływa na politykę.

Poza tym enfant terrible Demokratów w Senacie, czyli Joe Manchin, stwierdził, że chciałby widzieć redukcje planu pomocy gospodarce o połowę (z 3,5 biliona USD). Jednak, „na drugą nóżkę” okazało się, że Demokraci zaczynają mówić o opodatkowaniu skupu swoich akcji przez spółki (buyback).

Mówiono dużo o tym, ze rynek czeka na dane o inflacji CPI (we wtorek), ale według mnie dużo w tym było przesady. Indeksy rozpoczęły sesje od wzrostu, ale potem systematycznie spadały. Traciły już blisko pół procent, ale ostatnia godzina przyniosła nieśmiały atak kupujących spadki, dzięki czemu S&P 500 zyskał 0,23%, a NASDAQ odnotował mikroskopijny spadek.

Oczywiście we wtorek nadal czekano na odbicie, szczególnie że indeks S&P 500 znacznie zbliżył się do średniej 50. sesyjnej, która w ostatnim roku zatrzymywała spadki (często zwyżki ruszały po jej naruszeniu). W Europie to polowanie na zwyżki zaowocowało zakończeniem sesji na poziomach indeksów bliskich neutralnemu zamknięciu. W USA indeksy znowu rozpoczęły sesję od niewielkich zwyżek i znowu zaczęły spadać. Zakończyły sesję około półprocentowymi spadkami.

Oczywiście komentatorzy na siłę szukali wytłumaczenie słabości rynku, ale te ich wymysły były co najmniej dziwne, a z pewnością nie dawały wyjaśnienia słabości rynku. Mówiono na przykład, że to plany Demokratów dotyczące podatków szkodziły bykom, ale przecież te plany były dużo lepsze od założeń z pierwotnych założeń administracji Bidena. Oczywiście dyżurnym pretekstem była pandemia i spowolnienie gospodarcze oraz wrzesień. Być może to ostatnie właśnie miało największy wpływ na zachowanie rynków.

Teoretycznie pozytywny wpływ na rynki mogły mieć dane o inflacji i rzeczywiście ekscytowano się nimi, co mnie co najmniej dziwiło. Inflacja w stosunku rocznym wyniosła tak jak oczekiwano 5,3% (poprzednio 5,4%), więc była na bardzo wysokim poziomie. Ekscytowano się tym, że w stosunku miesięcznym wzrosła o 0,3% (oczekiwano 0,4%), czyli najmniej od sześciu miesięcy. Mniejsza inflacja wynikała przede wszystkim z dużego spadku cen używanych aut, co może być jednorazowym wydarzeniem. Jednak rentowności obligacji mocno po tych danych spadły, a rynkowi akcji to nie pomogło.

Nie zauważyłem wpływu wypowiedzi Chucka Schumera, Demokraty, lidera senackiej większości, który ostrzegł biznes, że sprzeciw Republikanów niezgadzających się na podniesienie limitu zadłużenia USA może doprowadzić w październiku do niewypłacalności USA albo częściowego zamknięcia federalnych urzędów. Dla rynków dwa miesiące to bardzo dużo czasu, ale my powinniśmy o tym ostrzeżeniu pamiętać.

W środę rynki europejskie rano nadal nie ulegały presji Amerykanów i indeksy od początku sesji trzymały się blisko poziomu neutralnego. Nawet bardzo słabe dane publikowane rano w Chinach nie psuły nastrojów – produkcja przemysłowa wzrosła tam w sierpniu o 5,3%, a sprzedaż detaliczna o 2,5% (oczekiwano odpowiednio 5,8 i 7,2%). Im dłużej trwała jednak sesja tym gorzej się działo na rynkach. Najwyraźniej Europejczycy nie wytrzymali napięcia spowodowanego korektą w USA i nie doczekali odbicia. Niemiecki XETRA DAX zakończył dzień spadkiem o 0,68%, a francuski CAC-40 stracił 1,04%.

W USA pojawili się silniej kupujący, co wcale dziwić nie mogło skoro indeks S&P 500 testował średnią 50. sesyjną, która już chyba dziewięć razy podczas 17 miesięcy hossy zatrzymywała spadki indeksu (czasem po jej naruszeniu), a poza tym indeks testował też 17. miesięczną linię trendu wzrostowego. To musiało sprowokować popyt do ataku.

Reszta wytłumaczeń tego, co działo się na rynkach akcji to już didaskalia, chociaż niewątpliwie duży wzrost ceny ropy (3%) pomagał sektorowi paliwowemu, a co za tym idzie również indeksowi S&P 500. O powodach wzrostu ceny ropy piszę poniżej. Ta zwyżka podniosła też cenę miedzi, ale niewiele to pomogło obrazowi tego rynku.

Pisano też o doskonałym odczycie NY Empire State zapominając o tym, że indeks cen otrzymywanych znowu wzrósł do rekordowego poziomu (47,8 pkt.). Poza tym produkcja przemysłowa wzrosła mniej niż tego oczekiwano, a dane z poprzedniego miesiąca zweryfikowano w dół. Wszystkie dane makro niżej w akapicie poświęconym danym.

Według mnie to najważniejsza była technika, która odbicie wymuszała. Przez 2,5 godziny indeksy trzymały się blisko poziomu neutralnego, ale nad kreską. Potem najwyraźniej jakiś duży inwestor postanowił pognać indeksy na północ, bo gwałtownie tam ruszyły. Być może była to też przygrywka przed piątkiem, kiedy będzie miał miejsce „dzień czterech wiedźm” (wygasanie wrześniowych linii wielu instrumentów pochodnych). Indeksy zyskały ponad 0,8%.

Rynek surowców

W piątek 10.09 zwracało uwagę to, co działo się na rynku surowców. Tam mocno (ponad dwa procent) zdrożała ropa (drożała również w poniedziałek) oraz miedź (o blisko cztery procent). Mówiło się, że to pierwsza, telefoniczna rozmowa Joe Biden – Xi Jinping tak pomogło surowcom, ale według mnie to duża przesada. Przecież Chiny po tej rozmowie nie przestaną sprzedawać ropy i miedzi ze swoich rezerw, po to, żeby powstrzymać zwyżki cen. Poza tym ich działanie na tym polu USA nie szkodzi.

W poniedziałek miedź oddała połowę tej zwyżki ceny (spadek o dwa procent) i we wtorek nadal traciła, bo Codelco w Chile dogadało się ze strajkującymi pracownikami, a w BHP Group głosowanie w sprawie nowej propozycji podwyżek płac dawało też szansę na zmniejszenie napięć na rynku pracy w kopalniach miedzi.

Na pozór nieco dziwne wydawało się to, że ropa od piątku mocno drożała, ale okazało się, że zniszczenia spowodowane przez huragan Ida są bardzo pokaźne. W poniedziałek Bureau of Safety and Environmental Enforcement meldowało, że 43,6% produkcji skupionej w okolicy Zatoki Meksykańskiej nadal nie działa. Poza tym czekano na kolejny tropikalny sztorm pod nazwą Nicholas. Pomagał też OPEC – organizacja zwiększała prognozy popytu w tym i w przyszłym roku.

Jak wyżej piszę w środę ropa zdrożała o 3%. Przypisywanie tak dużego wzrostu ceny ropy danym o jej zapasach w USA może dziwić, bo cena swój szczyt osiągnęła o 16:00, czyli na pół godziny przed publikacją danych (które rzeczywiście pokazywały duży spadek zapasów). Po nich cena nawet nieco spadła. Z tego wniosek, że albo na rynku są równi i równiejsi i duzi inwestorzy wiedzieli, co znajdzie się w danych albo po prostu zaburzenia na rynku spowodowane huraganami musiały zmniejszyć znacznie zapasy ropy i wszyscy o tym wiedzieli.

Nawiasem mówiąc w cieniu ropy, miedzi i złota kryją się na przykład: nikiel (7. letni szczyt – stal nierdzewna i baterie aut elektrycznych), aluminium (13. letni szczyt). uran (6.letni szczyt), gaz naturalny (7.letni szczyt), lit (3. letni szczyt). To wszystko będzie też podkręcało inflację.

W czwartek rynki zostały zaskoczone doskonałymi danymi o sprzedaży detalicznej w USA oraz dużo lepszym od oczekiwań indeksem Fed z Filadelfii. Można powiedzieć, że komentatorzy zgłupieli po tych danych. Indeksy nastroju nurkują, inflacja rośnie, a Amerykanie kupują jak szaleni? Coś tu nie gra… Jeśli dokładne spojrzy się na dane to wiadomo, co. Dane z lipca zostały zweryfikowane z -1,1% m/m na – 1,8%, z czego wynika, że dane sierpniowe wcale nie były takie doskonałe.

Te dane wymusiły jednak przecenę EUR/USD (umocnienie dolara), wzrost rentowności obligacji i przecenę surowców (przede wszystkim złota, srebra i miedzi). Indeksy w Europie rosły, ale początek (spadkowy) sesji w USA nieco je chłodził. W USA indeksy na początku sesji traciły ponad pół procent (dobre dane to złe dane, bo Fed będzie niegrzeczny), ale po 1,5 godzinie zaczęły się podnosić i zakończenie sesji było neutralne. Prawdę mówiąc niczego innego nie można było oczekiwać. Wnioski na końcu tekstu.

A tymczasem w Polsce

W Polsce w piątek WIG20 usiłował (podobnie jak jego odpowiedniki na innych giełdach) wypracować odbicie, ale to się niezbyt powiodło, bo trudno uznać zwyżkę o 0,18% jako sensowne odbicie. Nam też zaszkodził początek sesji w Stanach.

To, co nie udało się w piątek udało się w poniedziałek. Indeksy przez cała sesję spokojnie rosły, a końcówka dołożyła jeszcze blisko 0,4 pp., dzięki czemu indeks zyskał 1,15%. Przecena akcji banków, którą zawdzięczały konferencji prezesa NBP i decyzji RPP, zakończyła się właśnie w poniedziałek dużym wzrostem indeksu WIG Banki.

Pewnie dlatego końcówka dołożyła w poniedziałek 10 punktów, żeby zrekompensować to, co mogło się wydarzyć we wtorek, kiedy to odjęcie dywidendy Cyfrowego Polsatu i PZU zdejmować mogło nawet blisko 0,9 pp. Drożejące akcje PZU ten wpływ zmniejszały.

Jednak w tej sytuacji ponad jednoprocentowy spadek WIG20 na początku wtorkowej sesji należało uznać za prawie neutralny początek. Nadal w poniedziałek zwracały uwagę zwyżki spółek z sektora wydobycia węgla (np. JSW), co nie mogło dziwić skoro ceny węgla biły rekordy wszech czasów. Od początku straty indeksu zmniejszały się, a zakończenie sesji spadkiem o 0,49% należało uznać za sukces byków.

Wydawało się, że nasz rynek, tak jak i innego giełdy europejskie, spokojnie czekał na koniec korekty w USA. Poza tym gracze czekali też na piątek, czyli wygasanie wrześniowej linii kontraktów na WIG20. Takie czekanie na wygasanie bardzo często wypacza zachowanie rynku podczas całego tygodnia. Ten spokój wyczerpał się jednak w środę tuż przed oczekiwanym odbiciem w USA.

Nie widziałem w środę reakcji rynku walutowego na większy od pierwszego odczytu wzrost inflacji CPI (o tym niżej). Nawet bankom nie pomagała. Po godzinie 16:00, kiedy poprawa nastrojów na rynkach była już widoczna, złoty zaczął szybko tracić. Być może wpływ miała dyskusja w Parlamencie Europejskim nad rezolucją w sprawie Polski. Nastrojów to z pewnością nie poprawiało. Dobiło nasza walutę zachowanie kursu EUR/USD w czwartek. Duży spadek po doskonałych danych makro (sprzedaż detaliczna i indeks z Filadelfii – o tym niżej) tak umocniły dolara, że złoty gwałtownie się przeceniał.

WIG20 od początku sesji barwił się na czerwono i wyglądał nieco gorzej niż inne giełdy europejskie. Zakończył jednak podobnie jak inne europejskie indeksy – spadkiem o 0,87%. Wydawało się, że będzie to wypadek przy pracy, ale okazało się że nasz rynek akcji również w czwartek był bardzo słaby. Indeksy w Niemczech i Francji dzielnie odrabiały środowe straty, a WIG20 trzymał się blisko poziomu neutralnego i tam dzień zakończył. Wyjaśnieniem jest to, że indeksy na innych giełdach pod wpływem otwarcia na Wall Street też nieco zwiędły, a poza tym czekanie na piątkowe wygasanie linii kontraktów odebrało bykom dużo siły.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ wyhamował pod szczytem. Pierwsze wsparcie na 14.715 pkt., a opór w okolicach 15.410 pkt. Na indeksie S&P 500 też sytuacja jest podobna – wsparcie jest na 4.367 pkt., a opór w okolicach 4.550 pkt.(na obu indeksach jest blisko do szczytu wszech czasów). Na indeksie DJIA trwa korekta. Mocniejsze wsparcie na 33.678 pkt. Opór na 35.631 pkt. Pokonanie wsparcia na 34.900 tworzy formację podwójnego szczytu, czyli daje mocny sygnał sprzedaży.

Na indeksie XETRA DAX widać początki krótkoterminowej korekty. Wsparcie jest na 15.422 pkt., a opór w okolicach szczytu wszech czasów, czyli tuż pod 16.000 pkt.

Na rynku 10. letnich obligacji USA korekta zamieniła się w gwałtowny spadek, ale teraz trwa wzrostowa korekta tego spadku. Na wykresie pojawiła się świeca młot, która często zmienia trend na wzrostowy. Wsparcie jest na 1,2800%, a opór na 1,3740%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i pokonała dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży. Wsparcie z maja 2021 się obroniło, ale bardzo mocna korekta sytuacji nie zmieniła. Nadal jesteśmy w formacji korekcyjnej. Wsparcie jest w okolicach 67 USD, a opór na 74,20 USD.

Na rynku złota formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna tak jak zapowiadałem nie sprawdziła się. Teraz pojawił się krzyż śmierci, który zapowiada spadki. Trwa spadkowa korekta średnioterminowa.

Opór jest na 1.833 USD – był zbyt silny dla byków, a wsparcie było w środę w okolicach 1.775 USD, ale zostało w czwartek pokonane. Jeśli szybko cena nie wróci nad 1.775 USD to następne wsparcie jest w okolicach 1.722 USD. Mała uwaga: być może rysuje się teraz prawe ramię formacji oRGR. Jeśli tak jest i opór zostanie pokonany to pojawi się mocny sygnał kupna. Z naciskiem na „jeśli”.

Na rynku miedzi cena przełamała linię trendu wzrostowego dając sygnał sprzedaży. Kontrakty na miedź mają opór na poziomie 463 centów/funt, a wsparcie na 420,8 centów/funt. Można tutaj wspomnieć o prognozie Goldman Sachs, który oczekuje, że w ciągu 12. miesięcy miedź zdrożeje o około 20%.

Cena srebra naśladowała cenę złota, ale srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend boczny. Wsparcie jest w okolicach 21,90 USD, a opór w okolicach 25,70 USD.

Na rynku walutowym na wykresie kursu EUR/USD pojawiła się groźba utworzenia formacji oRGR. Opór jest na poziomie 1,1893 USD, a wsparcie na 1,1670 USD. Być może rysuje się teraz prawe ramię formacji oRGR. Jeśli tak jest i opór zostanie pokonany to pojawi się mocny sygnał kupna.

W Polsce nadal na wykresach kursów walut widać długoterminowy trend boczny, a w krótkim terminie dominuje zaczął dominować trend wzrostowy. Od konferencji Adama Glapińskiego, szefa NBP, złoty się osłabia, a czekanie na 22.09, czyli na wyrok TK pomagać mu nie będzie. W czwartek bardzo zaszkodziła przecena euro do dolara.

EUR/PLN nadal ma opór na 4,60 PLN, a wsparcie przesunęło się na 4,5000 PLN. USD/PLN ma opór na 3,93 PLN, a wsparcie przesunęło się na 3,7870 PLN. CHF/PLN ma opór na 4,29 PLN, a wsparcie przesunęło się na 4,1380 PLN.

Na GPW indeks WIG20 wybił się z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Teraz trwa korekta. Pierwsze wsparcie jest w okolicy 2.295 pkt. Opór w okolicach 2.416 pkt., czyli na szczycie z 2019 roku.

mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej jest sygnałem kupna i dotarł do poziomów z połowy 2007 roku. sWIG80 zakończył korektę i dąży ku szczytowi z 2007 roku.

Dane makro z mijającego tygodnia – zagranica

W USA zobaczyliśmy dane o inflacji CPI w sierpniu – wyniosła tak jak oczekiwano 5,3% – o tym więcej wyżej. Indeks NY Empire State wyniósł we wrześniu 34,3 pkt. (oczekiwano 18,3 pkt.). Indeks Fed z Filadelfii wyniósł we wrześniu 30,7 pkt. (oczekiwano 18,7 pkt.).

Dane o produkcji przemysłowej w sierpniu pokazały jej wzrost o 0,4% m/m (oczekiwano 0,5%), a dane z poprzedniego miesiąca zweryfikowano z 0,9 na 0,8%. W Eurolandzie produkcja wzrosła o 1,5% m/m (oczekiwano 0,5%). Sprzedaż detaliczna w sierpniu w USA wzrosła o 0,7% m/m (oczekiwano spadku o 1%).

Tygodniowe dane z rynku pracy pokazały, że liczba wniosków o zasiłek wyniosła 332 tys. (oczekiwano 310 tys.). W piątek zobaczymy wstępny raport Uniwersytetu Michigan, pozwalający na ocenę potencjału nabywczego amerykańskich konsumentów. Oczekiwano wzrostu z 70,3 do 71,9 pkt.

Dane makro z mijającego tygodnia – Polska

W Polsce też zobaczyliśmy ostateczne dane o inflacji CPI. Wyniosła 5,5% (oczekiwano, że zgodnie w wstępnym odczytem będzie na poziomie) 5,4% r/r. Usługi znowu mocniej zdrożały (6,6%).Publikowany przez BIEC Wskaźnik Przyszłej Inflacji wzrósł, a BIEC pisze, że „Wskaźnik rośnie nieprzerwanie od lipca ubiegłego roku i nic nie wskazuje na to, aby w najbliższym czasie presja inflacyjna uległa ograniczeniu. Oczekiwania inflacyjne wyrażane przez konsumentów i przedstawicieli producentów utrzymują się od wielu miesięcy na podwyższonym poziomie”.

W piątek 17.09 zobaczymy raport o przeciętnym zatrudnieniu i wynagrodzeniu w sierpniu. Prognozuje się, że wynagrodzenie wzrosło o 8,7% r/r, a zatrudnienie o 1,1%. W Eurolandzie w piątek pojawią się dane o inflacji HICP.

W kolejnym tygodniu

W USA opublikowany będzie indeks rynku nieruchomości liczony przez NAHB, liczba rozpoczętych budów domów, sprzedaż domów na rynku wtórnym, raport o wioskach o zasiłek dla bezrobotnych. W USA i w Eurolandzie pojawią się też wstępne odczyty indeksów PMI dla przemysłu i usług.

W Polsce zobaczymy dane o produkcji przemysłowej, sprzedaży detalicznej i o stopie bezrobocia.

Teoretycznie odbędzie się też 22. września posiedzenia Trybunału Konstytucyjnego pod przewodnictwem Julii Przyłębskiej (TK) w sprawie wyższości prawa polskiego nad europejskim.

Najważniejsze będzie to, że 21-22.09 odbędzie się długo oczekiwane (w sierpniu nie było posiedzenia) posiedzenie FOMC, a 24.09 Fed robi publiczne wydarzenie, podczas którego dyskutowane będą problemy popandemicznej gospodarki.

Dla Polski i Europy ważne będzie to, co stanie się w Niemczech 26.09. Wtedy to Niemcy idą do urn wyborczych. W sondażach zdecydowaną przewagę ma SPD, ale i tak wynikiem musi być koalicja. Przed wyborami prowadziła koalicja świateł drogowych (SPD-Zieloni-FDP) 0 poniżej grafika pokazująca jak obstawiają Niemcy przed wyborami.

Podsumowanie

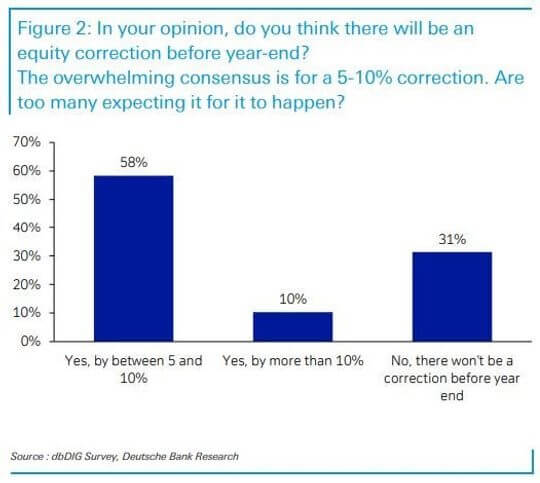

Podsumowując: mimo złej sławy września rynki akcji czekają na mocniejsze odbicie w USA, bo przecież strategia kupowania spadków nie umarła. Co prawda blisko 70% ankietowanych przez Deutsche Bank analityków oczekuje spadków indeksów w USA do końca roku (o 5-15%), ale tak duża liczba „niedźwiedzi” każe traktować te dane kontrariańsko.

Rzadko się zdarza, żeby tak duża przewaga jakiejś opcji okazała się dobrze prognozować zachowanie rynku. Jeśli wszyscy mówią, że indeksy będą spadały to znaczy, że się do tego przygotowali i mają sporo gotówki na zakupy i sami nie będą już stroną podażową.

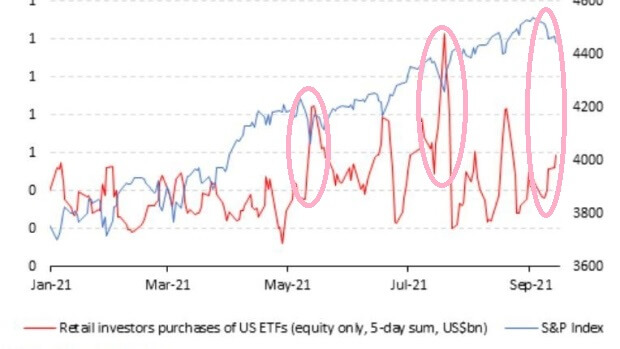

I na drugą nóżkę wykres pokazujący jak zachowywali się inwestorzy indywidualni podczas poprzednich korekt. Jak widać wcześniej spadki mobilizowały potężny kapitał indywidualny do zakupu ETF inwestujących wyłącznie w akcje. Teraz tak nie jest, co może być zapowiedzią dłuższej korekty (co nie znaczy, że większej). Uważam, że tylko duże problemy z podniesieniem limitu zadłużenia USA mogą naprawdę rynek akcji wykoleić.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth