Myślę, że większość zna ten skrót z tytułu, ale na wszelki wypadek rozszyfruję. FOMO = Fear Of Missing Out czyli lęk przed tym, że przegapi się coś istotnego i to tak, że będzie się tego bardzo żałowało. I tak, właśnie ten psychologiczny proces rządził na Wall Street, i nawet jeśli będzie na chwilę przerwany, to potem znowu rządzić będzie.

Od wielu lat przypominam, co pewien czas, że Wall Street uczona jest zasady „kupuj spadki”. Ostatnio, korzyść z tej zasady w największym wymiarze widać było na wiosnę 2020 roku, ale i potem (wrzesień i październik 2020) ta zasada działa niezawodnie. Nic dziwnego, skoro największe banki inwestycyjne mówią: korekta by się bardzo przydała. I dodają: trzeba ją wykorzystać do kupowania akcji…

Poza tym za niedźwiedzia uważany jest ten, kto ma „tylko” 75% akcji w całym portfelu… Obłęd? Tak, ale na razie ta strategia działa (chwila przerwy tego nie zmieni). Co może to zmienić? Jakiś prawdziwy „czarny łabędź”. Teoretycznie zaczął się on wynurzać, bo czołowi Demokraci w USA mówią, że pakietu pomocowego nie należy się spodziewać przed połową marca, a Republikanie chcą znacznego jego okrojenia.

Demokraci zaczęli więc wzywać do uchwalenia pakietu bez Republikanów. Jeśli zakwalifikować ten pakiet jako część ustaw okołobudżetowych to wtedy nie istnieje możliwość obstrukcji parlamentarnej za pomocą procesu filibuster, o którym to procesie pisałem tydzień wcześniej.

Poza tym dr Anthony Fauci ostrzega przed mutacjami wirusa, szczepienia idą opornie, a pandemia ma się bardzo dobrze i szybko zagarnia kolejne części społeczeństw, co prowadzi (szczególnie w Europie) do licznych lockdownów, a na przykład Izrael i Belgia zatrzymały cały ruch lotniczy. Już te dwa czynniki (pandemia i opóźnienie w pakiecie pomocowym) teoretycznie powinny były doprowadzić do korekty bardzo przewartościowanego rynku akcji.

Krótka korekta?

A jednak FOMO działało od piątku do wtorku niezawodnie (przypominam, że mój tygodniowy komentarza kończy się zawsze czwartkiem – wymóg iWealth). Skoro tak, to czy można się dziwić, że sesje w USA wyglądały tak, jak wyglądały w piątek (22.01) i w poniedziałek oraz wtorek (25 i 26.01)?

Próba korekty na początku sesji (mniej widoczna w piątek, bardziej w poniedziałek) prowadzi do spadku indeksów, po czym gracze rzucają się na akcje (kupuj spadki) i w piątek (22.01) indeks S&P 500 traci nieznacznie, a NASDAQ nieznacznie zyskuje, a w poniedziałek (25.01) oba indeksy rosną i NASDAQ ustanawia nowy rekord wszech czasów. We wtorek usiłowano przeprowadzić ten sam manewr, ale bez powodzenia – indeksy zakończyły dzień po prostu neutralnie.

Jednocześnie w poniedziałek na niektórych rynkach widać było niepokój, bo umocnił się dolar i mocno spadły rentowności obligacji – sygnały ucieczki do bezpiecznej przystani. Nie pomogło to jednak złotu, któremu szkodził mocniejszy dolar. Generalnie jednak na rynkach: walutowym i złota od początku tygodnia panował spokój – czekano na środowe (27.01) zakończenie dwudniowego posiedzenia FOMC.

Nic z niego jednak nie wynikło. Fed oczywiście nie zmienił niczego w swojej polityce monetarnej, a Jerome Powell, szef Fed, nie powiedział nic nowego. Może tylko dziwić to, że bańki na rynku akcji uważa za niezależne od ultraliberalnej polityki monetarnej Fed. Naprawdę, pieniądze za darmo nie powodują baniek spekulacyjnych? Zadziwiające stwierdzenie, ale przypominam, że jeden z członków (emerytowanych) Fed parę lat temu powiedział, że Fed świadomie działa tak, żeby indeksy giełdowe rosły, bo to zwiększa poczucie bogactwa Amerykanów, a to z kolei zwiększa popyt wewnętrzny.

Dużo słabiej, w porównaniu do Wall Street, zachowywały się w poniedziałek giełdy europejskie, gdzie indeksy straciły po około półtora procent. Stracił również WIG20, chociaż zarówno w piątek jak i w poniedziałek końcówka sesji (wpływ Amerykanów) znacznie zredukowała skalę spadku.

We wtorek o poranku na giełdach azjatyckich widać było niepokój, który ściągał w dół kontrakty na amerykańskie indeksy. Jednak potem nastąpiło cudowne odrodzenie giełd europejskich. Przykład płynący z USA i kilka raportów spółek doprowadziło do wymazania poniedziałkowych spadków. W Polsce – WIG20 zyskał 1,86%, ale z tego blisko 1,5 pkt. proc. wypracowały zwyżki cen akcji Allegro i CD Projekt. Warto odnotować, że panosząca się pandemia i wypowiedzi kanclerz Angeli Merkel (z powodu szybko zakażającej odmiany wirusa Niemcy siedzą „na beczce prochu”) – w niczym nie zaszkodziły obozowi byków.

Do przełomu doszło w środę. Wtedy to giełdy europejskie zanurkowały wymazując wtorkowe wzrosty indeksów, a WIG20 stracił 2,66%. Podobnie straciły potem indeksy na amerykańskich giełdach. Była to w USA największa przecena od października 2020 roku. Przyczyna? Oczywiście, to przewartościowanie akcji było tym fundamentalnym powodem, a pandemia dodatkowym, ale, według mnie, prawdziwym „wyzwalaczem” (można to nazwać pretekstem) była sprawa spółki GameStop, którą opisuję poniżej.

Pociągnęło to za sobą podobne zachowanie akcji innych spółek (a u nas CD Projektu), co wystraszyło inwestorów. Niektórzy twierdzą też, że fundusze hedgingowe zaczęły sprzedawać akcje, żeby zdobyć pieniądze na obronę swoich krótkich pozycji na akcjach podlegających temu szalonemu procesowi. Na wykresie S&P 500 i NASDAQ zostały wykreślone świece bardzo zbliżone (nie identyczne) do formacji wisielca, co mogło taką korektę zapowiadać.

I po korekcie?

W tle były publikowane w USA raporty kwartalne spółek. Nadzieje na super wyniki były tak duże, że nie wykluczałem realizacji zasady „kupuj pogłoski, sprzedawaj fakty”. Widać to było, kiedy po sesji środowej (27.01) lepsze od oczekiwań wyniki kwartalne opublikowały Apple i Facebook, a jednak ceny ich akcji w handlu posesyjnym spadały. Pozostawało pytanie, czy będą też taniały na rynku kasowym. Tak się nie stało.

Sesje w Europie rozpoczęły się w czwartek od spadków indeksów i pozostawało jedynie zgadywać, czy zasada FOMO już działa, czy może przesunie się w czasie. Około południa było widać, że inwestorzy posłusznie kupują spadki, bo indeksy wracały do poziomu neutralnego (bez żadnego istotnego powodu). Zakończyły sesję zwyżkami.

Jeszcze lepiej było w Warszawie, gdzie rano indeks WIG20 tracił około dwa procent, a zakończył dzień zwyżką o 3 proc., wymazując całkowicie i z nadmiarem środowy spadek. Walnie temu wzrostowi pomagała zwyżka cen akcji na CD Projekt (gra podobna do tej na GameStop) – dodała zwyżce 1,5 pkt. proc. czyli 50% wzrostu indeksu WIG20. Dzięki temu wzrostowi wsparcie na poziomie 1.925 pkt. zostało ocalone.

Liczono też na odbicie na Wall Street (mimo zachowania akcji Apple i Facebook po sesji środowej). I rzeczywiście – akcje sektora FAANG mocno rosły (za wyjątkiem akcji Apple, które taniały). Pomagało też zakończenie rozgrywki na akcjach GameStop i im podobnych oraz obietnica Nancy Pelosi, która stwierdziła, że Kongres tej sprawie się przyjrzy. Poza tym aplikacja RobinHood zablokowała możliwość kupna niektórych akcji detalicznym graczom (sic!).

Indeksy rosły, a S&P 500 zyskiwał już dwa procent. Inaczej mówiąc wydawało się, że zasada „kupuj spadki” zadziałała w całej okazałości, więc FOMO nadal obowiązuje. Jednak w końcowej części sesji indeksy zaczęły się osuwać i co prawda zakończyły dzień zwyżkami, ale były to zwyżki nieduże, wyglądające jak „odbicie zdechłego kota”.

Trzy ciekawostki

Przy okazji wspomnę o dwóch ciekawostkach. W Polsce zaczęto twierdzić, że Janet Yellen chce opodatkowania niezrealizowanych zysków z akacji. Mogliście Państwo trafić na polskie teksty o tym mówiące. Otóż nie jest to prawda. Przy okazji, przesłuchiwania Janet Yellen w Senacie (chodziło o funkcję sekretarza skarbu – Senat zatwierdził tę nominację) padła taka propozycja ze strony jednego z kongresmenów, a Yellen powiedziała, że ją „rozważy” (https://tiny.pl/r18bm ). Mogę się założyć, że będzie ją „rozważała” przez wiele lat, co do niczego nie doprowadzi, bo propozycja jest, według mnie, bezsensowna.

Druga ciekawostka jest dużo poważniejsza i bardzo pouczająca. Doskonale opisano to tutaj: https://tiny.pl/r18zr i bardzo zachęcam do przeczytania tego tekstu. Z pozoru jest to jedynie pokaz, jak za pomocą mediów społecznościowych można doprowadzić do hossy na akcjach spółki (GameStop), które zdecydowanie zasługują na przecenę.

Jeśli się jednak na tym głębiej zastanowić, to można dojść do wniosku, że skoro grupa małych inwestorów potrafi tak manipulować rynkiem (2 tygodnie i cena rośnie 20-krotnie) to co może zrobić …potężny inwestor? Na przykład na rynku bitcoina, ale i na rynku akcji? I dlaczego amerykański SEC (Komisja Papierów Wartościowych), który potrafi doprowadzić do ukarania nieuczciwych graczy wieloletnim więzieniem, teraz milczy w sytuacji, kiedy rynek jest tak manipulowany? Można zadać jeszcze wiele pytań, które prowadzą do jednego – rynki finansowe są coraz bliższe manipulowanemu kasynu.

Trzecia ciekawostka jest być może tylko moją fantazją, ale informacja mówiąca o tym, że Pfizer o dwa miesiące przyspieszy dostawy 200 mln szczepionek do USA (https://tiny.pl/r18zv ), każe się zastanowić nad tym, czy przypadkiem nie jest to kosztem dostaw do Unii Europejskiej, a jak wiadomo Pfizer ograniczył tutaj dostawy. Nie dziwę się więc, że Ursula van der Leyen publicznie zganiła firmy farmaceutyczne (bo Moderna też się opóźnia i też zwiększa dostawy do USA, podobnie wygląda sytuacja z AstraZeneca) za to, że nie dotrzymują umownych terminów.

Krótka analiza wykresów

Na indeksach NASDAQ i S&P 500 pojawiły się świece zbliżone do formacji typu wisielec, co może zapowiadać dłuższą korektę. NASDAQ oporu technicznego nie ma. Słabe wsparcie jest na 13.197 pkt., a mocniejsze na 12.975 pkt. Podobna sytuacja jest na S&P 500. Słabe wsparcie jest na 3.747 pkt., a potem na 3.637 pkt. Oporu też nie ma.

Indeks XETRA DAX już wcześniej anulował z impetem formację RGR, która zapowiadała dalsze spadki. Anulowanie formacji RGR jest według analizy technicznej mocnym sygnałem kupna, co też nastąpiło. Teraz w krótkoterminowym trendzie bocznym. Wsparcie jest na 13.587 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10-letnich obligacji USA rentowność pokonała linię szyi podwójnego dna. To zapowiada wzrost rentowności (spadek cen obligacji) do, przynajmniej, 1,3-1,4%. Wsparcie jest w okolicach 0,92%, a opór na 1,1860%

Na rynku ropy cena baryłki WTI zastygła w krótkoterminowym trendzie bocznym, po dłuższej hossie. Wsparcie jest w okolicach 51,70 USD. Opór to 54,60 USD. Obowiązuje trend wzrostowy.

Na rynku złota ciągle rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale wydaje się, że do niej jest daleko. Cena wybiła się z tej flagi generując fałszywy sygnał kupna, po czym szybko wróciła do kanału. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Słabe wsparcie jest na 1.820 USD, a mocne na 1.767 USD. Opór jest w okolicach 1.957 USD.

Na rynku miedzi trwa trend wzrostowy. Chwilowa korekta, powiązana ze spadkami cen złota i umocnieniem dolara, niczego nie zmienia – korekta przyjmuje postać trendu bocznego. Kontrakty na miedź mają opór w okolicach 373 centów, a wsparcie na poziomie 350 centów/funt.

Cena srebra naśladowała cenę złota. Po utworzeniu podwójnego dna ruszyła do góry i szybko zawróciła do kanału trendu bocznego. Nadal obowiązuje trend wzrostowy. Wsparcie jest w okolicach 23,67 USD, a opór na 27,70 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Opór jest na poziomie 1,2345 USD. Wsparcie jest na poziomie 1,2075 USD, a potem na linii trendu – w okolicach 1,2050 USD. Długoterminowy trend jest dla dolara niekorzystny, ale olbrzymia liczba anty-dolarowych pozycji ostrzega, że jak zaczną się zamykać, to korekta znacznie się przedłuży.

W Polsce na rynku walutowym na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,48 PLN. Interwencje NBP niczego w tym układzie nie zmieniają. Mocny jest trend spadkowy na USD/PLN, ale teraz trwa krótkoterminowy trend boczny. Wsparcie na 3,6300 PLN, a opór na 3,7700 USD. Na CHF/PLN też (podobnie jak na EUR/PLN) widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co jest sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz jednak w korekcie. Wsparcie na WIG20 jest na 1.925 pkt., a opór na 2.097 pkt. Lepiej zachowuje się mWIG40, a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku).

Kilka zdań o danych makro

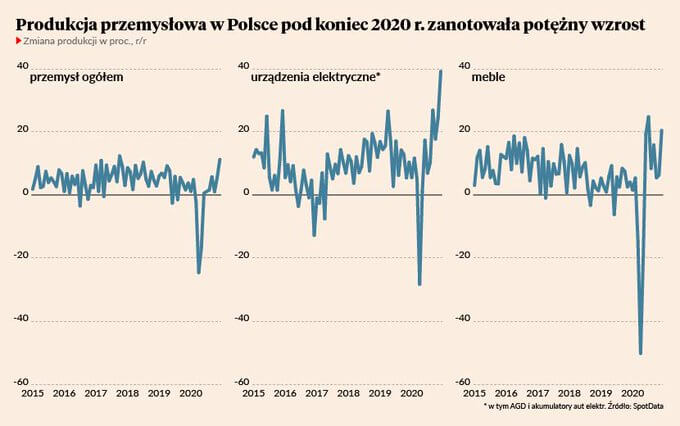

Na początek o polskich danych makro. Sprzedaż detaliczna w grudniu skoczyła o 20% w stosunku do listopada, co dziwić nie mogło (święta i zapowiedź zamknięcia galerii handlowych), ale spadła o 0,8% r/r, co jednak nie było bardzo złym wynikiem. Jeszcze lepsze były dane o produkcji przemysłowej. Wzrosła w grudniu aż o 11,2% r/r (oczekiwano 8,7%). Co prawda, w grudniu było więcej dni pracy, niż w 2019 roku, ale nawet po wyrównaniu sezonowym wynik był dobry: 7,1% r/r.

Wydaje się, że polskie firmy korzystają z tego, że pandemia nie zahamowała światowego handlu (wykres z Pulsu Biznesu).

Polskie firmy produkowały na eksport i na kraj, a ludzie, którzy ugrzęźli w domach, poświecili ten czas na wymianę domowych sprzętów. Widać to wyraźnie na kolejnym wykresie (źródło SpotData).

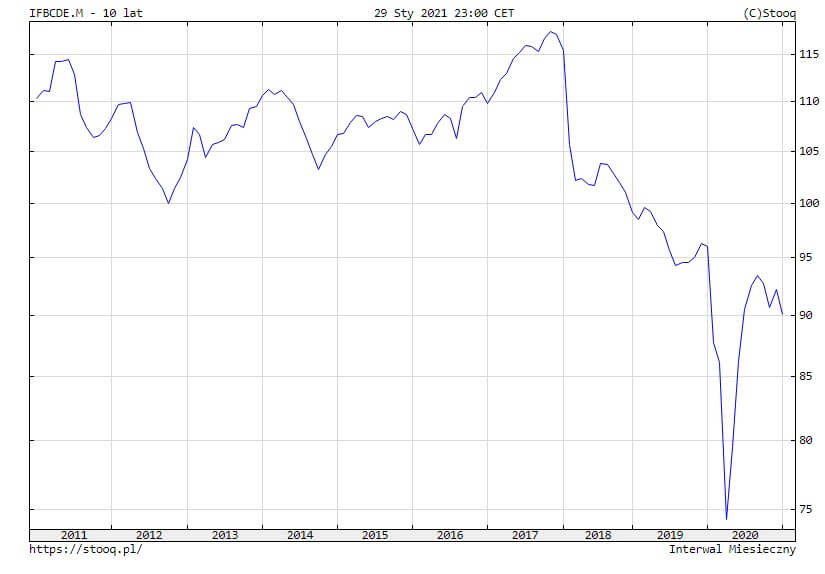

Za to, jeśli chodzi o zagranicę, to niepokoić może bardzo słaby odczyt indeksu nastrojów biznesu instytutu Ifo (sześciomiesięczne minimum). Tyle tylko, że nastroje eksporterów niemieckich wzrosły do poziomu ostatnio widzianego w październiku 2020 r. Polska koniunktura w dużym stopniu zależy od tego, co dzieje się w Strefie Euro, a szczególnie od tego, co dzieje się w gospodarce niemieckiej.

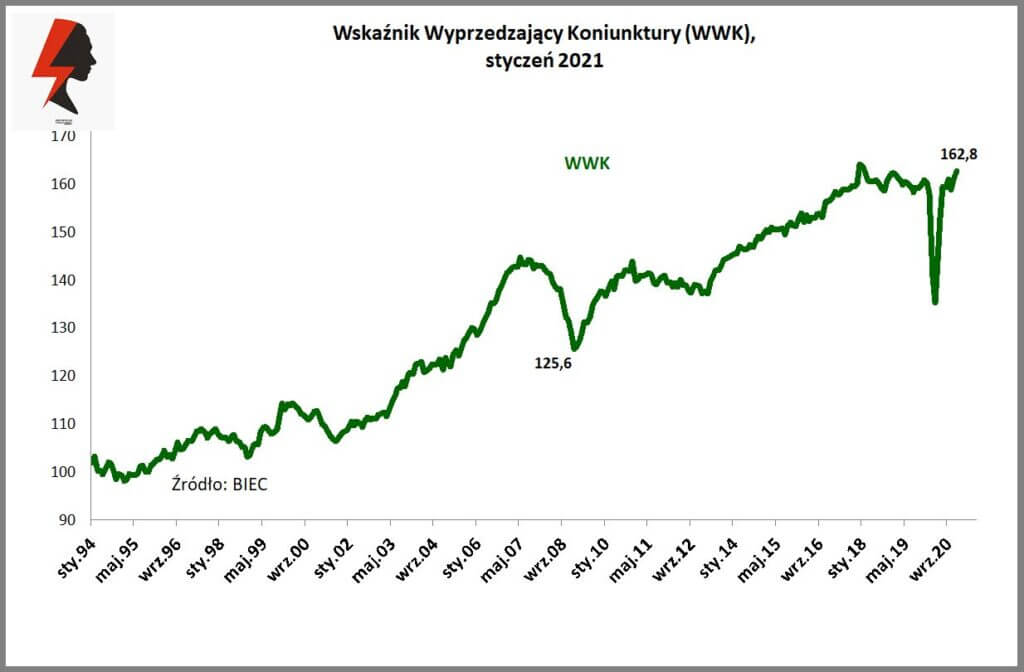

Interesująca też była w Polsce publikacja przez BIEC Wskaźnika Wyprzedzającego Koniunktury (WWK). Ten wzrósł, a BIEC pisze m.in., że „Pomimo, że część składowych wskaźnika powróciła do wartości sprzed pandemii, to zarówno wartość tych składowych jak i całego wskaźnika znajdują się znacznie poniżej długookresowego trendu rozwojowego.”

W USA indeksy PMI (wstępne odczyty) wyskoczyły nieoczekiwanie na bardzo wysoki poziom. Doskonały był też odczyt indeksu zaufania Conference Board i – lepsze od oczekiwań – dane o zamówieniach na dobra trwałego użytku. Wstępny odczyt annualizowanego PKB w 4. kwartale 2020 r. wyniósł tak, jak oczekiwano +4%.

W kolejnym, już lutowym, tygodniu z ważnych danych makro najbardziej istotne będą dane o sytuacji na amerykańskim rynku pracy (piątek 5.02), indeksy ISM oraz PMI dla sektora przemysłowego i usług w USA, zamówienia w przemyśle. W Polsce też zobaczymy odczyt indeksu PMI oraz odbędzie się posiedzenie Rady Polityki Pieniężnej (nie oczekuję zmian parametrów polityki monetarnej). Wcześniej, w piątek 29.01 dostaniemy wstępny odczyt PKB za cały 2020 rok. Prognoza mówi o naprawdę niewielkim spadku (2,8% r/r), co nieco by mnie zdziwiło.

Bardziej, niż raporty makro, dla graczy istotne będą nadal wyniki kwartalne spółek. Od wtorku do czwartku zobaczymy między innymi raporty spółek: Alibaba, Alphabet (Google), Amazon, EXXON, Pfizer, UPS, eBay, Royal Dutch Shell, Bristol-Myers. Jak widać, będzie ich mniej, niż w poprzednim miesiącu, ale rynki będą na nie reagowały.

Podsumowanie

W poprzednim komentarzu pisałem, że jeśli potężne kapitały czekają na korektę, aby kupić akcje, to będzie – o tę – trudno (o dużą korektę – tak około 10%). Teoretycznie mogę to nadal powtórzyć, bo nadal obowiązuje zasada „kupuj spadki” i działa proces FOMO. Ostatnio, to Goldman Sachs rekomendował kupno akcji po spadkach cen akcji. Jednak „nijakie” zakończenie sesji czwartkowej stawia nad tą tezą mały znak zapytania. Najbliższe sesje wyjaśnią sytuację – czy korekta się skończyła, czy może jednak nieco się przedłuży. W każdym razie nadejścia bessy nie widzę.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Komentarz rynkowy Piotra Kuczyńskiego