Na rynkach w USA i w Europie szczególnie interesujące było w ostatnich dniach zachowanie rynków w piątek 12 marca. Wtedy to aukcji obligacji nie było, więc nie było jak sprawdzić, jaki jest na nie popyt, a to doprowadziło do dużej zwyżki rentowności obligacji 10. letnich na rynku wtórnym – otworzyło się okno hossy, a sama wartość przekroczyła poziom 1,62% (szczyt z 13 miesięcy).

Pojawiły się już opinie zgodnie z którymi rynek testuje determinację Fed i jeśli nie dostanie w środę po posiedzeniu FOMC informacji sygnalizującej chęć zahamowania wzrostu rentowności to popędzą one szybko w kierunku 2,0%, gdzie Fed będzie już musiał coś z tym problemem zrobić. O posiedzeniu FOMC poniżej.

Interesująca była piątkowa reakcja rynków. Na rynku walutowym kurs EUR/USD szybko spadał, ale zakończył dzień dużo wyżej w stosunku do dziennego minimum. Indeksy w Europie zmieniły się nieznacznie (CAC-40 kosmetycznie zyskał, a XETRA DAX stracił blisko pół procent). Podobnie do tego jak zachował się dolar wyglądał przebieg handlu na złocie. Szybki spadek i zakończenie bliskie poziomu z czwartku.

Wall Street potwierdziła więc to, że gracze mało się przejęli tą dużą zwyżką rentowności obligacji. Owszem, indeks NASDAQ stracił blisko 0,6%, ale S&P 500 kosmetycznie wzrósł (nowy rekord), a DJIA wzrósł 0,9% trzeci raz z kolei poprawiając rekord wszech czasów. Inaczej mówiąc rotacja kapitałów ze spółek sektora „growth” do „value” była kontynuowana, ale emocje już opadły, a spadki indeksu NASDAQ były niewielkie.

Pozostawało czekać na poniedziałek, żeby potwierdzić, czy wniosek mówiący o zmniejszaniu się wpływu wzrostu rentowności jest uzasadniony. W Europie początek sesji był bardzo pozytywny. Nawet to, że lokalne wybory w Niemczech pokazały szybki spadek poparcia dla CDU, czyli partii Angeli Merkel (we wrześniu wybory do parlamentu) nie popsuło nastrojów. Jedynie na rynku walutowym widać było słabość euro, co jednak nie szkodziło złotu. Końcówka sesji była jednak słaba – indeksy nieco straciły – zaszkodził początek sesji na Wall Street.

W USA rzeczywiście indeksy na początku sesji nurkowały, ale bardzo szybko popyt opanował sytuację – NASDAQ powoli rósł, a S&P 500 trzymał się blisko poziomu neutralnego. Najbardziej „zabawne” było ostatnie 30 minut sesji, kiedy to indeksy zyskały około pół punktu procentowego, dzięki czemu DJIA i S&P 500 ustanowiły nowe rekordy, a NASDAQ kontynuował wzrostową korektę.

Co prawda bykom nieco pomagał (niewielki) spadek rentowności obligacji, ale tak naprawdę te 30 minut końcówki sesji pokazały, że inwestorzy oczekują kontynuacji hossy. Dość podobnie wyglądała sesja wtorkowa. Wtedy co prawda indeksy zakończyły dzień neutralnie, ale dwa razy podaż spychała indeksy i znowu końcówka sesji była dla byków. Nie zaszkodził wzrost rentowności obligacji, ale dolarowi pomógł. Czekano już chyba na środowy koniec posiedzenia FOMC.

Zachowanie rynków po posiedzeniu FOMC też było dziwaczne, bo według mnie były w nim jedynie puste obietnice i nic więcej. A jednak indeksy, które przed opublikowaniem komunikatu spadały, wyskoczyły błyskawicznie nad kreskę i zakończyły dzień zwyżkami, dzięki czemu DJIA i S&P 500 ustanowiły nowe rekordy. Ustanowiły mimo tego, że rentowności ustanowiły nowy, trzynastomiesięczny, rekord (chociaż cofnęły się zdecydowanie spod 1,7%). Mocno po publikacji komunikatu przecenił się dolar i zdrożało złoto.

Co znalazło się w komunikacie FOMC i co można było wyłowić z konferencji Jerome Powella, szefa Fed? Otóż to, że oczywiście nic nie zmieniło się w polityce monetarnej (stopy bez zmian, wolumen kupna aktywów też się nie zmienia). Powell powiedział też, że Fed nie widzi powodu, żeby przeciwdziałać wzrostowi rentowności obligacji.

Zdecydowanie lepsze w porównaniu do poprzednich prognoz (z grudnia) były te nowe. PKB ma w tym roku wzrosnąć nie o 4,2%, a o 6,5% (Reuters zapowiada 6,2%) – największy wzrost od około 40 lat. Bezrobocie ma spaść do końca roku do 4,5%, a nie do 5%. Inflacja ma pozostać pod kontrolą i w końcu roku inflacja bazowa ma przekroczyć dwa procent, ale w następnym już spadać. Stopy mają wzrosnąć (tak jak wcześniej oczekiwano) dopiero w 2023 roku (większa liczba uczestników posiedzenia oczekiwała, że wzrosną w 2023 i większa, że w 2022).

Czy wzrost PKB o 6,5% i inflacja w okolicy 2% jest prawdopodobne, czy może są to baśnie Fed, które zostaną drastycznie zmienione, tak, jak zostały zmienione prognozy z grudnia? Tego nie wiemy, chociaż ja jestem pełen sceptycyzmu. Jedno się znowu potwierdziło: wzrost rentowności obligacji przestał (na chwilę?) martwić rynki.

W czwartek od rana część „fedowskiego” handlu zakończyła się zwrotem o 180 stopni – umocnieniem dolara, spadkiem ceny złota i wzrostem rentowności USA, co nie szkodziło giełdom europejskim, gdzie indeksy wzrosły pod wpływem środowego zachowania Wall Street. Mocno przeceniła się ropa (7,8 procent). Mówiono, że dlatego się przeceniła, bo postęp szczepienia na świecie nie jest wystarczający, że w Europie pandemia atakuje, ale to słabe wytłumaczenie. Zapewne zagrała zmiana serii kontraktów oraz opinia IEA (o niej w części z wykresami).

W czwartek też indeksy rozpoczęły w USA sesję od spadków (szczególnie mocno tracił NASDAQ), ale od początku sesji popyt systematycznie zmniejszał skalę spadków. Wydawało się, że jak zwykle byki opanują sytuację, ale tak się nie stało. S&P 500 dwa razy zbliżył się do poziomu neutralnego, wyrysował formacje podwójnego szczytu i zaczął spadać.

Indeksy traciły do końca sesji – S&P 500 stracił 1,48%, a NASDAQ aż 3,02%. Czy zaszkodziły lekceważone zwyżki rentowności, czy może przecena ropy? Pewnie jedno i drugie. Jedno jest pewne – korekta na NASDAQ się nie zakończyła, a na S&P 500 sygnału sprzedaży nie ma, chociaż opór został wyznaczony (o tym w wykresach).

A tymczasem w Polsce

W Polsce tydzień był dla GPW dość trudny, bo w piątek (19.03) wygasa marcowa linia kontraktów na WIG20, co potrafi mieć piorunujący skutek na zachowanie cen i indeksów w dniu wygasania i dlatego często od środka tygodnia wielu inwestorów po prostu stoi z boku i czeka na ostatnią godzinę piątkowej sesji.

Przełom tygodnia był jednak spokojny. W piątek WIG20 zyskał 0,59% lekceważąc wzrosty rentowności obligacji USA. Interesujący był poniedziałek. WIG20 na początku sesji testował nawet opór na poziomie 2025 pkt. (jego pokonanie dawałoby sygnał kupna, ale testował bez powodzenia i indeks zakończył dzień małym spadkiem (podobnie jak inne indeksy europejskie).

Zupełnie inaczej wyglądała sesja wtorkowa, kiedy to WIG20 był chyba najgorszym rynkiem w Europie. We Francji i w Niemczech indeksy zakończyły dzień zwyżkami (niewielkimi), a u nas WIG20 dosłownie się wywrócił tracąc jeden procent. Najsłabsze były banki (czekanie na orzeczenie SN, które może zostać przełożone?) i sektor energetyczny.

Jeszcze gorszy był początek sesji środowej. I znowu najmocniej traciły banki (o posiedzeniu Sądu Najwyższego poniżej). Mocno traciły też akcje Allegro – kilka funduszy postanowiło pozbyć się akcji tej firmy po 60 złotych za sztukę. Wcale mnie to nie dziwi, jeśli pamięta się o wejściu na nasz rynek Amazon.com, która to firma dopiero się rozpędza.

Oczywiście szkodziła też pandemia i możliwość ogłoszenia krajowego lockdownu i być może to powodowało, że w pewnym momencie WIG20 tracił ponad trzy procent. Skończyło się na dwuprocentowym spadku i było to znowu najgorsze w Europie zakończenie (zbliżony spadek miał jedynie węgierski BUX).

W czwartek indeksy na GPW rosły pod wpływem zachowania Wall Street i innych giełd europejskich, ale ile w tym było rozgrywek przed piątkowym wygasaniem kontraktów, a ile prawdziwego kupna tego nikt nie wie. W każdym razie drożały akcje banków – inwestorom najwyraźniej spodobało się przesunięcie posiedzenia Sądu Najwyższego (więcej o tym niżej). Sesja zakończyła się zwyżką WIG20 o 1,12%, co w niczym jednak nie zmieniło technicznego obrazu rynku – mamy krótkoterminowy trend boczny.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal jest w korekcie, ale wsparcie (dół formacji młota – okolice 12.400 pkt.) znacznie się umocniło. Opór jest na 13.620 pkt. Na indeksie S&P 500 wydawało się, że korekta się zakończyła, ale sesja czwartkowa stawia znak zapytania. Wsparcie jest na 3.729 pkt., a opór na 3.985 pkt.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów. Wsparcie jest na 14.100 pkt., a oporu nie ma.

Na rynku 10. letnich obligacji USA trwa hossa (rentowności i bessa cen). Rentowność pokonała linię szyi podwójnego dna i linię dwuletniego trendu spadkowego. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4% i to już nastąpiło. Wsparcie jest w okolicach 1,5400%, a opór na 1,7700%.

Na rynku ropy cena baryłki WTI wybijając się opuściła krótkoterminowy trend boczny. Wsparcie jest w okolicach 58,80 USD. Opór w okolicach 68,30 USD. Obowiązuje trend wzrostowy. Cenie ropy zaszkodziła Międzynarodowa Agencji Energii (IEA). Agencja twierdzi, że konsumpcja wróci do poziomu sprzed pandemii w 2023 roku, a dynamika zwyżki nigdy nie wróci do poprzednich wartości.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzą rosnące rentowności obligacji USA, chociaż ich wpływ wydaje się słabnąć. Wsparcie jest na 1.680 USD. Opór jest w okolicach 1.816 USD.

Na rynku miedzi trwa trend wzrostowy, ale obecnie rynek jest w korekcie. Kontrakty na miedź mają opór w okolicach 438 centów, a wsparcie na poziomie 385 centów/funt.

Cena srebra naśladowała cenę złota, ale obecnie srebro jest od złota silniejsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 24,45 USD, a opór na 28,35 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego dając sygnał sprzedaży, ale usiłował nad nią powrócić (bez sukcesu). Opór jest na poziomie 1,2100 USD. Wsparcie jest w okolicach 1,1800 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w niepewnej stabilizacji, ale ostatni tydzień był dla naszej waluty niekorzystny. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,5630 PLN. Opór na 4.6350 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa krótkoterminowy korekta, która doprowadziła do przełamania linii trendu spadkowego, co jest wstępnym sygnałem kupna dolara. Wsparcie na 3,8140 PLN, a opór na 3,9700 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,0500 PLN. Opór na 4.1750 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz w korekcie – trendzie bocznym. Wsparcie na WIG20 jest na 1.885 pkt., a opór w okolicach 2.025 pkt. Jeśli opór padnie to wygenerowany zostanie sygnał kupna z zakresem zwyżki przynajmniej do 2.165 pkt. Lepiej zachowuje się mWIG40 (poziom z połowy 2018), a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku), ale ostatnio oba też są w korekcie.

O danych makro

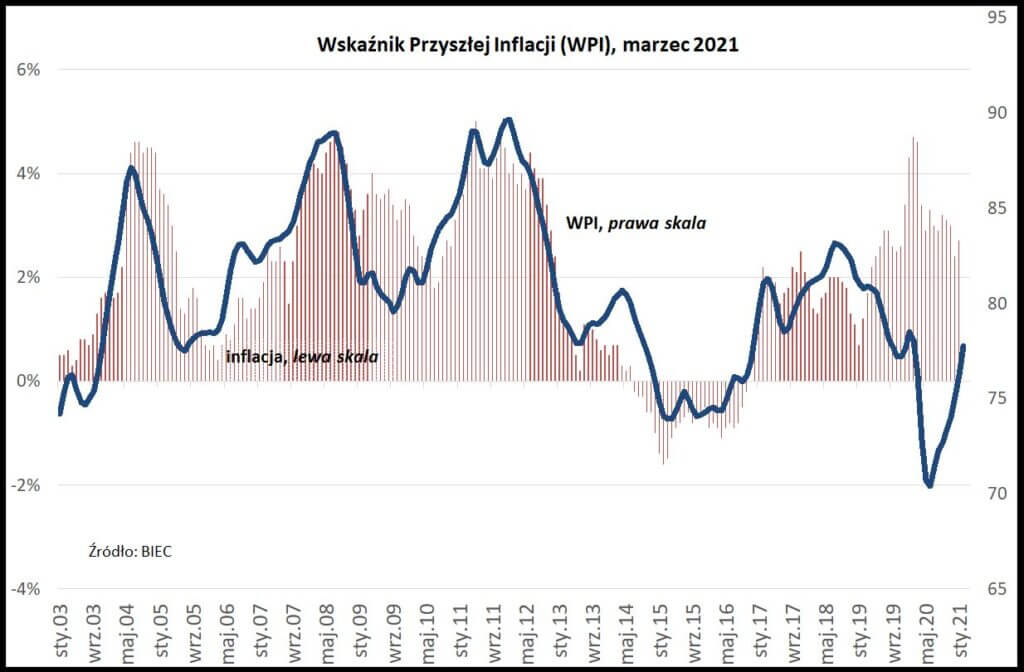

Tydzień był wypakowany po brzegi polskimi danymi makro. Rozpoczął tę serię Wskaźnik Przyszłej Inflacji publikowany przez BIEC oraz inflacja CPI publikowana przez GUS (ostateczny odczyt).

Wskaźnik Przyszłej Inflacji wzrósł w marcu w Polsce o 1,5 pkt. do 77,8 pkt., sugerując narastanie presji inflacyjnych w gospodarce. BIEC pisze między innymi, że „Na światowych rynkach systematycznie drożeją surowce. […] Wskaźnik cen surowców publikowany przez IMF rośnie od lipca br. i obecnie jego wartości są o około 27 proc. wyższe niż przed rokiem. […] Również surowce żywnościowe znajdują się na najwyższym od 2014 roku poziomie”.

Poważany przeze mnie Jakub Borowski nadal nie oczekuje trwałego pokonania przez inflację celu inflacyjnego NBP (2,5% +- 1 pkt. proc.) (https://tiny.pl/rnjtm), ale według mnie tym razem się myli. Sprawdzimy pod koniec roku. Wiele zależy od pandemii, a ta od tempa szczepień, a to nadal w Europie imponujące nie jest.

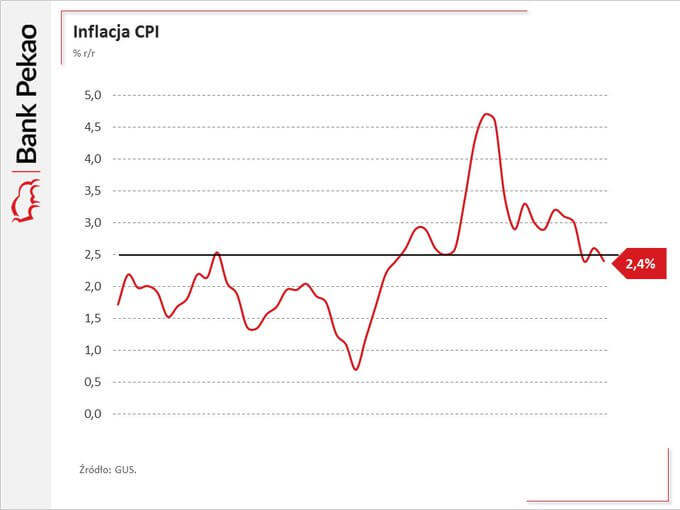

To oczywiście musi się przełożyć w końcu na wyższą inflację. Na razie jednak ten wpływ nie jest duży. GUS w poniedziałek zmienił swój koszyk inflacyjny tak, żeby bardziej odzwierciedlał zakupy Polaków w pandemicznym 2020 roku i przez to inflacja z poprzedniego miesiąca (ze stycznia) została zmniejszona z 2,7 na 2,6%. W lutym inflacja wzrosła o 2,4%. Interesujący była nieco mniejsza dynamika wzrostu cen usług, ale i tak była duża (7%). Wskaźniki inflacji bazowej wzrósł o 3,9% r/r (oczekiwano 3,8%).

Jeśli spojrzeć na rynek pracy to przeciętne wynagrodzenie wzrosło o 4,5% r/r (oczekiwano 4,9%), a zatrudnienie spadło o 1,7% r/r (ale oczekiwano spadku o 2%). Dane o produkcji przemysłowej rozczarowały. W lutym wzrosła o 2,9% r/r, a oczekiwano wzrostu o 3,9%. Za to ceny produkcji sprzedanej przemysłu w lutym wzrosły o 2% r/r (oczekiwano 1,3%). Kolejny sygnał nadciągającej inflacji.

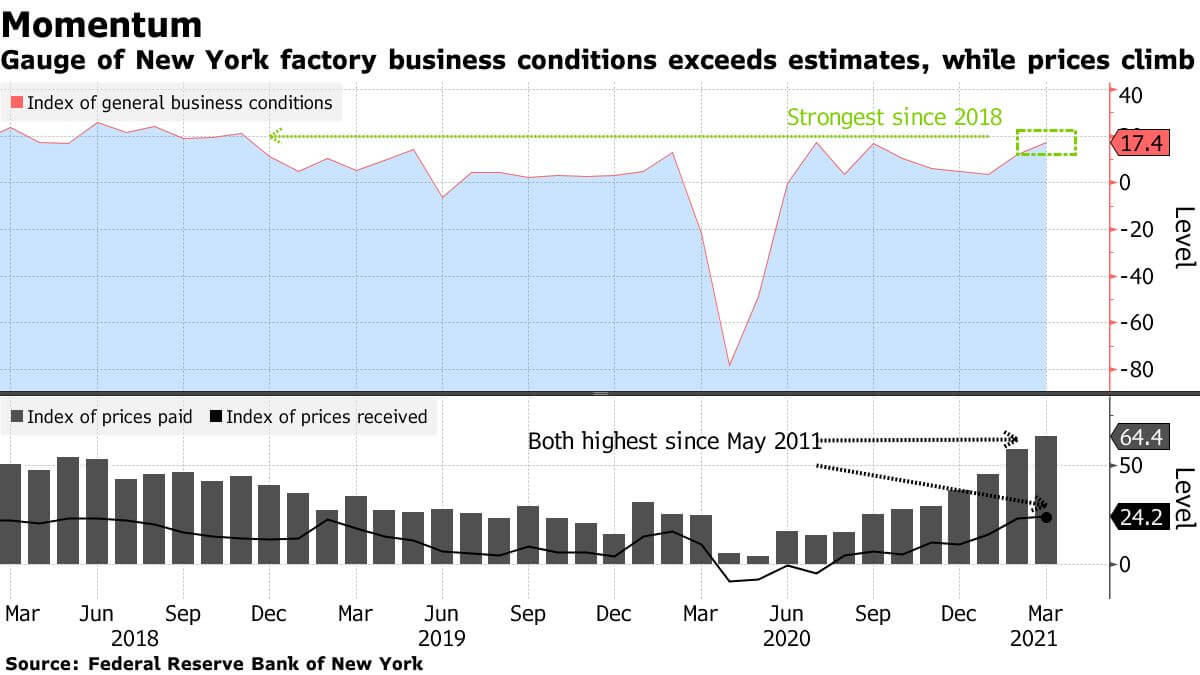

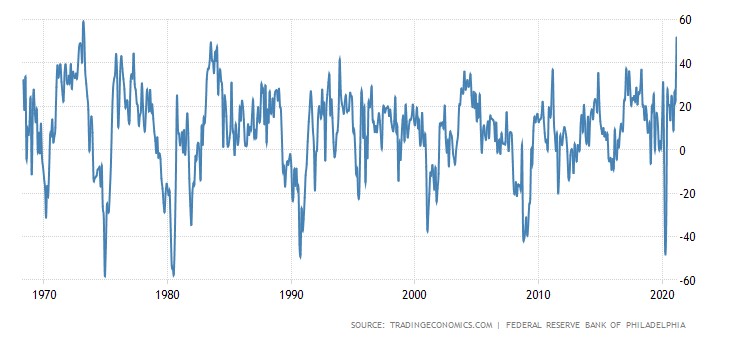

W USA indeks NY Empire State wzrósł zdecydowanie mocniej niż tego oczekiwano (z 12,1 na 17,4 pkt.). Był to odczyt najlepszy od 2018 roku. Jeszcze lepiej wyglądał indeks Fed z Filadelfii – wyniósł 51,8 pkt. (oczekiwano 23 pkt.) i był najwyższy od blisko pół wieku.

Zdecydowanie gorzej wyglądały wyniki sprzedaży detalicznej i produkcji przemysłowej. Sprzedaż spadła o 3% m/m (oczekiwano spadku o 0,5%), a produkcja spadła o 2,2% m/m (oczekiwano wzrostu o 0,3%). Oczywiście tłumaczono to mroźną zimą, ale przecież progności stawiając prognozy wiedzieli, że zima jest mroźna… Słabe też były dane z rynku pracy. Liczba nowych wniosków o zasiłek dla bezrobotnych wzrosła do poziomu niewidzianego od miesiąca (770 tys.), a dane z poprzedniego miesiąca zweryfikowano w górę. Obraz makro był więc niejednoznaczny.

Najważniejsza była jednak środa, kiedy zakończyło się posiedzenie FOMC. O tym powyżej przed „A tymczasem w Polsce”.

Przyszły tydzień

W Polsce najbardziej interesujący miał być czwartek, kiedy to orzeczenie w sprawie kredytów frankowych miał wydać Sąd Najwyższy. Miał być, ale rozprawa została przełożona na 13.04 i wcale nie jest pewne czy i wtedy się odbędzie.

Co do samego orzeczenia to zupełnie nie wiadomo, jakie będzie. Korzystne dla banków orzeczenie (mniej prawdopodobne) bardzo pomogłoby bykom na GPW, a niekorzystne może doprowadzić do dużych spadków cen akcji banków i nie tylko banków. Oczywiście przy założeniu, że rząd nie nosi się z pomysłem ustawowego uregulowania tego problemu, o czym ktoś już może coś wiedzieć. Na razie będziemy czekali na orzeczenie, co chwilowo może przynieść odbicie banków.

Zobaczymy jeszcze (przyszły piątek) Wskaźnik Wyprzedzający Koniunktury wg BIEC oraz wcześniej stopę bezrobocia w lutym, ale te dane nie będą miały żadnego wpływu na nastroje.

Na piątek 19.03 zapowiedziany jest pierwszy w tym roku przegląd ratingu Polski. Może (nie musi) go przedstawić agencja ratingowa Fitch. Jeśli rewizji dokona to komunikat pojawi się w piątek wieczorem. Zobaczymy też dane o sprzedaży detalicznej. Nie oczekuję jednak żadnych istotnych zmian na rynkach z powodu tych publikacji.

W sobotę PiS miał na konwencji przedstawić swój Nowy Polski Ład (jakoś to podobne do New Deal…). Miało podobno być dużo niespodzianek, chociaż wątpliwe, żeby zakryło to pandemię i Daniela Obajtka… Nie dziwię się więc, że konwencje odwołano.

W USA pokaże się kilka raportów z rynku nieruchomości, ale nie będzie to miało przełożenia na rynki. Bardziej istotne, chociaż też nie dramatycznie istotne będą dane o zamówieniach na dobra trwałego użytku oraz publikacja wstępnych indeksów PMI dla sektorów usług i przemysłowego (one będą też opublikowane w krajach strefy euro).

Podsumowanie

Nie wiem, czy w tym tygodniu, czy później, ale prezydent Joe Biden zapowiada inicjatywę zmierzającą do podniesienia podatków (dla firm oraz dla najlepiej zarabiających Amerykanów), co może chwilowo zaszkodzić Wall Street. Inicjatywa ta miała pojawić się po uchwaleniu pakietu pomocowego, co przecież już nastąpiło.

Przeciwwagą, która będzie pomagała rynkowi akcji, jest to, że Biden w kampanii wyborczej obiecywał przeznaczyć 2 biliony dolarów na modernizację infrastruktury (autostrady, mosty, lotniska, domy pomagające klimatowi, szerokopasmowy Internet itd.). Taki program od wielu lat amerykańskiej infrastrukturze się należy. Nancy Pelosi, spikerka Izby Reprezentantów, powiedziała ostatnio, że Kongres musi się szybko za ten program zabrać. Problem jednak w tym, że najpewniej samymi głosami Demokratów tego uchwalić się nie da, więc program może się bardzo opóźnić.

Co będzie bardziej dla rynków ważne: podatki, czy program modernizacji USA? Zgaduję, że program modernizacji, ale pomoże przede wszystkim sektorowi „value”. Tak czy inaczej temat rentowności obligacji na pewien czas zapewne spadnie z wokandy (tak przewiduję), więc nie bardzo widać, co mogłoby na stałe zmienić kierunek indeksów na spadkowy.

Uwaga: przez dwa tygodnie sesja w USA kończy się o 21:00 naszego czasu, bo w Stanach czas zmienił się na letni już 14.03, a w Polsce zmieni się 28.03. Został jeszcze jeden tydzień.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth