Jak zwykle poprzedni komentarz kończyłem w czwartek. Jeśli więc mówimy o przełomie tygodni, czyli o poniedziałku i piątku 23.04 to nie ma o czym pisać, bo nic na rynkach się nie zmieniło. Można jedynie powiedzieć, że czwartkowe spadki indeksów na Wall Street skończyły się już w piątek 23.04.

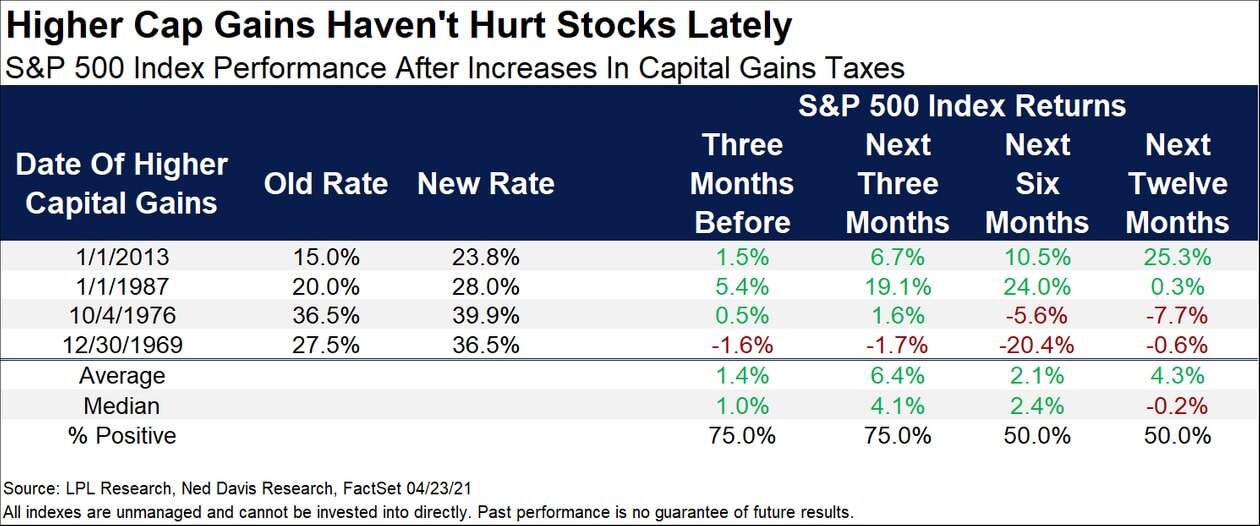

Przypominam, że w czwartek indeksy spadły, bo pojawiły się pogłoski (w zasadzie potem potwierdzone), że już w środę w Kongresie prezydent Joe Biden przedstawi „American Families Plan”, czyli Plan dla Rodziny (amerykańskiej oczywiście – u nich musi być ten przymiotnik, tak jak u nas „narodowy” ;-)), w którym zapowie duże zwyżki podatków.

Niespecjalnie przejęto się wzrostem górnej stawki ich PIT z 37 do 39,6% (dla ludzi zarabiających ponad 400 tys. USD rocznie). Wrażenie robił wzrost podatku od zysków kapitałowych z 20 do 39,6% (a z dodatkiem na Obamacare do 43,4%) dla dochodów powyżej 1 mln USD.

Od początku pisałem, że bardzo wątpię, żeby takie podwyżki zostały przez Kongres uchwalone i nadal to twierdzę. Szczególnie w Senacie, gdzie Joe Manchin jest dla Demokratów kimś podobnym do senatora Libickiego dla polskiej opozycji, przepchnięcie tych propozycji będzie bardzo trudne. Natychmiast podchwycili to komentatorzy.

Poza tym pokazywano, że podwyżki podatku od zysków kapitałowych nie szkodziły zazwyczaj Wall Street. Druga strona mówiła, że nie szkodziły, bo nigdy nie były tak duże, a te propozycje obniżą indeksy o siedem procent (nie wiem skąd wzięli tę liczbę). Pojawiły się też szacunki mówiące, że podwyżki dotkną 0,3% podatników, a część małych inwestorów już czyha podobno na wyprzedaż tych dużych, żeby kupić „tanie” akcje.

Wynik tej akcji usprawiedliwiającej podwyżki podatków był łatwy do przewidzenia. W piątek indeksy wzrosły ponad jeden procent wymazując z nadmiarem czwartkowe spadki. Od poniedziałku zaczęło się już czekanie na lawinę wyników kwartalnych spółek z sektora FAANG. To wyraźnie podnosiło indeks NASDAQ, dzięki czemu ustanowił on nowy rekord w ten sposób kończąc korektę. S&P 500 też zyskał, ale był to zysk mikroskopijny, co nie zmienia postaci rzeczy, że też ustanowił rekord.

Już w poniedziałek wyniki opublikowała Tesla – lepsze od oczekiwań, ale akcje mocno traciły), a potem pojawiły się kolejne wyniki dużych amerykańskich spółek. We wtorek nadal czekano na wyniki olbrzymów z amerykańskiej gospodarki i sesja zakończyła się mikroskopijnymi spadkami indeksów. Zwracało uwagę zachowanie rynku obligacji, gdzie rentowność całkiem mocno wzrosła, co oczywiście zaszkodziło złotu.

Po wtorkowej sesji raportów kwartalnych było wiele, ale uwaga zwrócona była przede wszystkim na wynikach Alphabet (Google) i Microsoft. Obie firmy podały wyniki lepsze od oczekiwań, ale akcje Google mocno drożały, a akcje Microsoft taniały. Dużo lepiej było po środowej sesji, kiedy to Facebook i Apple zachwyciły raportami, a jedynie eBay nieco zawiódł. Reakcja była dość dziwna. Akcje eBay straciły 10%, akcje Apple nie zmieniły ceny i jedynie Facebook zyskał 7%. W tym tygodniu wysyp raportów kwartalnych w zasadzie się zakończył.

Teoretycznie najważniejsza dla rynków mogła być środa, bo wtedy w Kongresie Joe Biden miał wystąpienie, a przedtem posiedzenie zakończy FOMC. Nic istotnego jednak z tego nie wynikło. Fed niczego w polityce monetarnej nie zmienił (i nikt tego nie oczekiwał), a treść komunikatu i konferencja Jerome Powell, szefa Fed, w zasadzie też nie odbiegała od oczekiwań. Fed nie przewiduje szybkiego zakończenia ultraliberalnej polityki monetarnej mimo tego, że dane makro publikowane w USA są coraz lepsze. W reakcji po konferencji Powella spadła rentowność obligacji, stracił dolar i zdrożało złoto. Wszystko to były jedynie chwilowe „odruchy kolanowe”.

W nocy ze środy na czwartek naszego czasu Joe Biden występując przed połączonymi izbami Kongresu (ale tym razem na Sali było tylko 200 osób – pandemia) potwierdził wszystkie zapowiedzi. Jeden bilion dolarów (w ciągu 10 lat) ma pójść na edukację i ochronę zdrowia, a 800 mld USD na ulgi podatkowe dla mniej zamożnych Amerykanów. W tym jest też 200 mld USD dla edukacji przedszkolnej i 109 mld USD dla kształcących się w szkołach wyższych. Pakiet wydłuża też ulgi podatkowe na dzieci z przegłosowanej już w marcu tarczy antycovidowej. Prezydent potwierdził też swoje zamierzenia odnośnie podwyżki podatków, o których wyżej pisałem.

W sumie trzy plany Bidena to około 6 bilionów dolarów, czyli 10 lat PKB Polski. Czy uważacie Państwo, że te biliony dolarów, które idą do gospodarki i wprost do ludzi oraz zaszczepienie 200 mln ludzi pomagają w ocenie tej prezydentury? Tak, pomagają. Średnia z wielu sondaży (z 27.04) pokazuje poparcie na poziomie 53% i negatywną ocenę na poziomie 42%. W sumie poparcie 11pp netto. Bardzo, bardzo mało. Barack Obama po 100 dniach miał poparcie netto w wysokości 43 pp, a George Bush 31 pp. Ameryka jest nadal bardzo podzielona i wiele się może jeszcze w przyszłości wydarzyć.

Zarówno posiedzenie FOMC, jak i wystąpienie Bidena i jego plan, nie miały wpływu na zachowanie rynków. Zachwycano się wynikami Facebooka i Apple zapominając, że pandemia się kończy, a wraz z nią wspaniałe wyniki części spółek korzystających z tego, że ludzie nie mogli wydawać pieniędzy poza Internetem. O tym Amerykanie pomyślą później.

W każdym razie od rana w czwartek czekano na nowe rekordy wszech czasów na Wall Street. Wydawało się w okolicach połowy sesji, że nic z tego nie wyjdzie, bo indeks S&P 500 po niezłym początku wrócił do neutralnego poziomu, ale obóz byków w tym momencie zaatakował, dzięki czemu na zakończenie handlu indeks S&P 500 zyskał 0,68%, a NASDAQ 0,22%. Ustanowiono nowe rekordy, ale styl pozostawia dużo do życzenia i może zapowiadać początek korekty.

A tymczasem w Polsce

W Polsce w piątek WIG20 nieznacznie stracił – tracił więcej, ale pomógł graczom początek sesji w USA. W poniedziałek WIG20 snuł się przez całą sesję w pobliżu poziomu piątkowego zamknięcia (nieco nad nim), ale początek sesji w USA wymusił zwyżkę o 0,93%, co w niczym nie zmieniło układu technicznego – nadal trwał trend boczny.

Bardzo interesująca była środa. Dziwne było to, że przed trudnym dla banków dniem (wyrokiem TSUE), indeks WIG-Banki wydatnie pomagał we wzroście indeksów na GPW. Coś ktoś już wiedział? Pomagały też niewątpliwie zapowiedzi stopniowego odmrażania gospodarki. Stąd też (oprócz kwestii kopalń) potężny wzrost indeksu WIG-Energia, który wybił się z korekcyjnego proporca dając mocny sygnał kontunuowania hossy.

Z polityki też napływały pozytywne informacje. Lewica porozumiała się z rządem na temat umieszczenia w Krajowym Programie Odbudowy (KPO) swoich postulatów (na 4 dni przed datą dostarczenia KPO do Komisji Europejskiej). Nie wnikając w to, czy słusznie zrobili czy nie (według mnie słusznie, ale opozycja powinna była robić to wspólnie) to jedno wydaje się pewne (zresztą i wcześniej było pewne) – Polska ratyfikuje (zapewne w maju) regulacje umożliwiające powstanie europejskiego Funduszu Odbudowy, z którego Polska ma dostać blisko 60 mld euro.

Tu otworzę nawias i pozwolę sobie na przedstawienie dwóch scenariuszy politycznych. Załóżmy, że opozycja głosuje „nie” dla ratyfikacji zwiększenia zasobów własnych UE. To podstawowe założenie dla 2 scenariuszy. W pierwszym PiS jednak jakoś zbiera większość (na przykład ludzie Ziobry nie głosują) i wygrywa. W Polskę idzie info: kasa z Unii będzie, ale tylko dzięki PiS – opozycja gwałtownie traci. W drugim opozycja wygrywa, ale Jarosław Kaczyński oczywiście nie poddaje się i nadal rządzi (bo tak by było mimo tego, co mówił w wywiadzie). Żeby wziąć pieniądze z FO potrzebne jest drugie głosowanie, a w Sejmie rządzi nadal „Zjednoczona Prawica”. Opozycja musi więc błagać PiS, żeby dopuścił do drugiego głosowania. Też niefajnie, prawda?

Wracamy do gospodarki. Interesująca jest opinia agencji ratingowej S&P Global Ratings (za Bankier.pl): „Dzięki środkom z unijnego Funduszu Odbudowy tempo wzrostu PKB Polski w 2021 r. może być wyższe o 0,6-2,0 pkt. proc. względem scenariusza bazowego, a w 2022 r. o 1,7-2,1 pkt. proc. Dodatkowe finansowanie może wg S&P podwyższyć poziom PKB Polski do 2026 r. łącznie o 3,5-8,2 proc.”. Koszt dla Polski to 2 mld złotych w ciągu 7 lat (odsetki), czyli 300 mln zł. rocznie (7% programu 500+).

Właśnie w środę indeks WIG20 zyskiwał i znowu zaatakował górne ograniczenie czteromiesięcznego kanału trendu bocznego i je pokonał. Co bardziej istotne zrobił to na bardzo dużym obrocie. Taka sytuacja uznawana jest przez analizę techniczną (przypominam, że jej skuteczność to około 55%) za sygnał kupna. Potrzebne było jeszcze potwierdzenie, czyli oddalenie się od tego oporu na kolejnych sesjach.

W środę „Trybunał Konstytucyjny” pod przewodnictwem Krystyny Pawłowicz (nie żartuję niestety) podejmował decyzję o tym, czy TSUE może nakładać na Polskę zabezpieczenia do czasu wyroku. Wydawało się, że wynik jest już znany i będzie to kolejny plasterek oddzielający nas od UE, co osłabiało złotego, ale przewodnicząca przełożyła posiedzenie na 13.05, więc wtedy będziemy się tym martwili.

W czwartek 29.04, wyrok TSUE w sprawie kredytów frankowych mógł wpłynąć na zachowanie rynku akcji i walutowego, ale potwierdziło się, że część inwestorów kupująca akcje banków miała rację. Okazało się, że TSUE frankowiczów nie zachwycił. Owszem, potwierdził, że jeśli klauzule w umowie były abuzywne to należy uznać je za nieistniejące. W sprawie przedawnienia i skutków takich wymazań klauzul dla kredytobiorców i banków TSUE odesłało do polskich sądów.

Oczywiście prawnicy, którzy żyją ze spraw wytaczanych bankom będą twierdzili, że orzeczenie było bardzo dla kredytobiorców korzystne, ale to po prostu nie jest prawda. Pokazuje to zresztą reakcja giełdy. Uderzenia w banki nie było, a mocniej rynki najpewniej zareagują na wyroki Sądu Najwyższego 7 i 13. maja (o ile nie zostaną znowu przełożone).

Nic dziwnego, że inwestorzy rzucili się w czwartek na akcje banków. Zyskiwał też złoty. Czyżby jednak dzień wcześniej ktoś wiedział jaki będzie wyrok TSUE? Bo przecież nie był pisany w czwartek… Pomagał też nadal sektor energetyczny. Wespół zespół WIG20 błyskawicznie zyskał ponad dwa procent. Potem zaczął się chłodzić, a początek sesji w USA ten proces umocnił. WIG20 zyskał 1,09%, a obrót był jeszcze większy. Od strony technicznej sygnał kupna został potwierdzony.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ zakończył korektę. Oporu w zasadzie nie ma – w zasadzie, bo w układzie intraday jest na 14.171 pkt.), a wsparcie na 13.678 pkt. Na indeksie S&P 500 wsparcie jest na 4.126 pkt., a oporu nie ma.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów, a teraz jest w konsolidacji . Wsparcie jest na 14.824 pkt., a opór na 15.501 pkt.

Na rynku 10. letnich obligacji USA trwa korekta. Bardzo prawdopodobna jest teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,5400%, a opór na 1,7050%.

Na rynku ropy cena baryłki WTI jest nadal w korekcie, która wydaje się już kończyć. Pomagało we wtorek we wzroście ceny to, że OPEC+ odwołał środowe posiedzenie podtrzymując decyzje podjęte na poprzednim szczycie. Poza tym IEA (Międzynarodowa Agencja Energii) podniosła prognozy popytu na ropę, a Goldman Sachs podniósł prognozę do 80 USD za baryłkę. Wsparcie jest w okolicach 60,70 USD. Opór w okolicach 68 USD.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Opór w okolicach 1.755 USD został pokonany, co kreuje podwójne dno, czyli daje sygnał kupna. Górne ograniczenie 9. miesięcznego kanału trendu spadkowego (okolice 1.785 USD) ocalało, więc mocnego sygnału kupna nadal nie ma.

Na rynku miedzi trwa trend wzrostowy, a korekta, zakończyła się wybiciem ceny, która ruszyła ku rekordowi wszech czasów z 2011 roku. Kontrakty na miedź mają opór w okolicach 464 centów, a wsparcie na poziomie 425 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 23,80 USD, a opór w okolicach 26,50 USD.

Na rynku walutowym kurs EUR/USD trwa wzrostowa korekta. Kurs wybił się jednak z średnioterminowego kanału trendu spadkowego generując średnioterminowy sygnał kupna. Pomogła w tym wzroście Christine Lagarde, szefowa ECB, która w piątek zgłosiła oczekiwania na szybsze redukowanie zakupów aktywów przez ECB. Poza tym cieszono się z doskonałych odczytów indeksów PMI w Eurolandzie. Opór jest na poziomie 1,2195 USD. Wsparcie jest w okolicach 1,1990 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w stabilizacji. Kurs EUR/PLN opuścił obwiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN dając sygnał kupna waluty, ale błyskawicznie do kanału wrócił. Pierwsze wsparcie jest na 4,5200 PLN. Opór na 4.6080 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta, która doprowadziła do przełamania linii trendu spadkowego, co jest sygnałem kupna dolara. Wsparcie na 3,7600 PLN, a opór na 3,8050 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,0900 PLN. Opór na 4.2370 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Wsparcie na WIG20 jest teraz w okolicy 2.025 pkt. Opór w okolicach 2.097 pkt. Jeśli wygenerowany sygnał kupna ocaleje to prognozuje zakres zwyżki przynajmniej do 2.165 pkt.

O danych makro i nie tylko

W minionym tygodniu dowiedzieliśmy się między innymi, że w USA zamówienia na dobra trwałego użytku wzrosły o 0,5% m/m (oczekiwano 2,5%), indeks zaufania konsumentów – Conference Board wyniósł 121,7 pkt. (oczekiwano 112,1 pkt.). Widać jak szczepienia i cofanie się pandemii pomagają konsumentom odzyskać zaufanie do gospodarki.

Annualizowany Produkt Krajowy Brutto – dane wstępne za 1 kw. wyniósł 6,4% (oczekiwano 6,5%), wnioski o zasiłek dla bezrobotnych 553 tys. (oczekiwano 560 tys.). W piątek zobaczymy jeszcze indeks Chicago PMI (oczekiwano 65,5 pkt.).

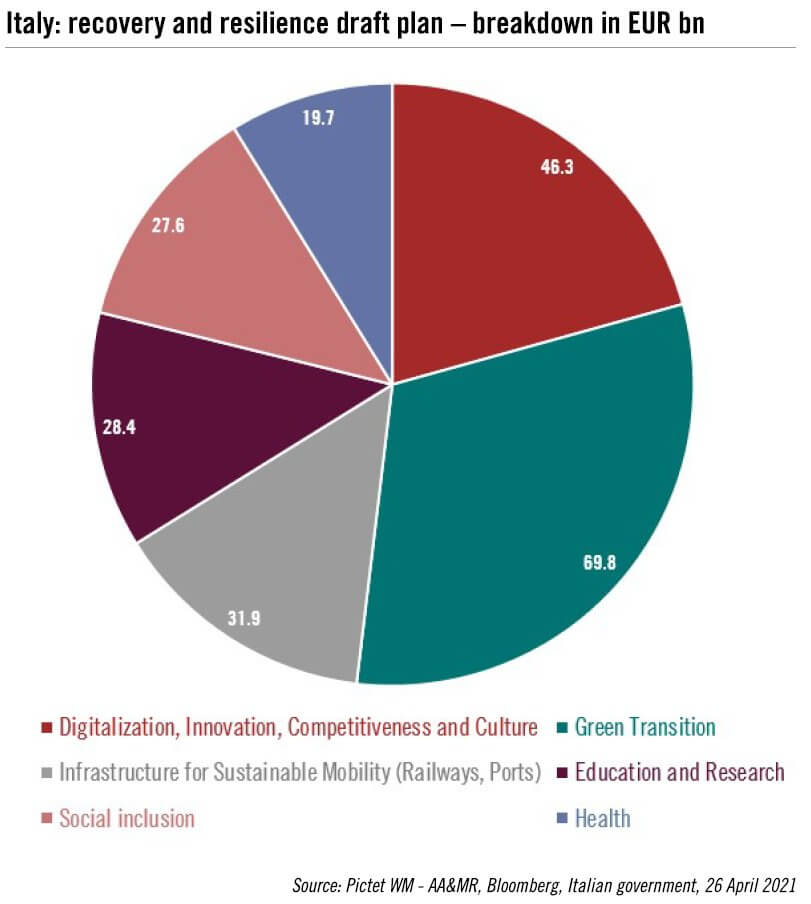

W Europie warto wspomnieć o imponującym planie Mario Draghi’ego, premiera Włoch (były szef ECB). Opiewa on na kwotę 220-260 mld euro, czyli dobrze ponad 1 bilion złotych (połowa polskiego PKB). Takie środki muszą pomóc gospodarce Włoch, ale nakręcą też inflację.

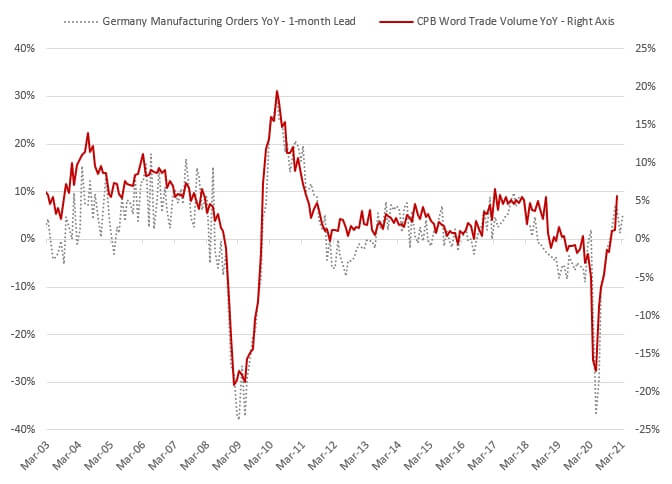

Warto też spojrzeć na wykres, na którym widać korelację globalnego handlu z poziomem zamówień w przemyśle niemieckim. Można powiedzieć, że te zamówienia są doskonałym miernikiem sytuacji w globalnym handlu.

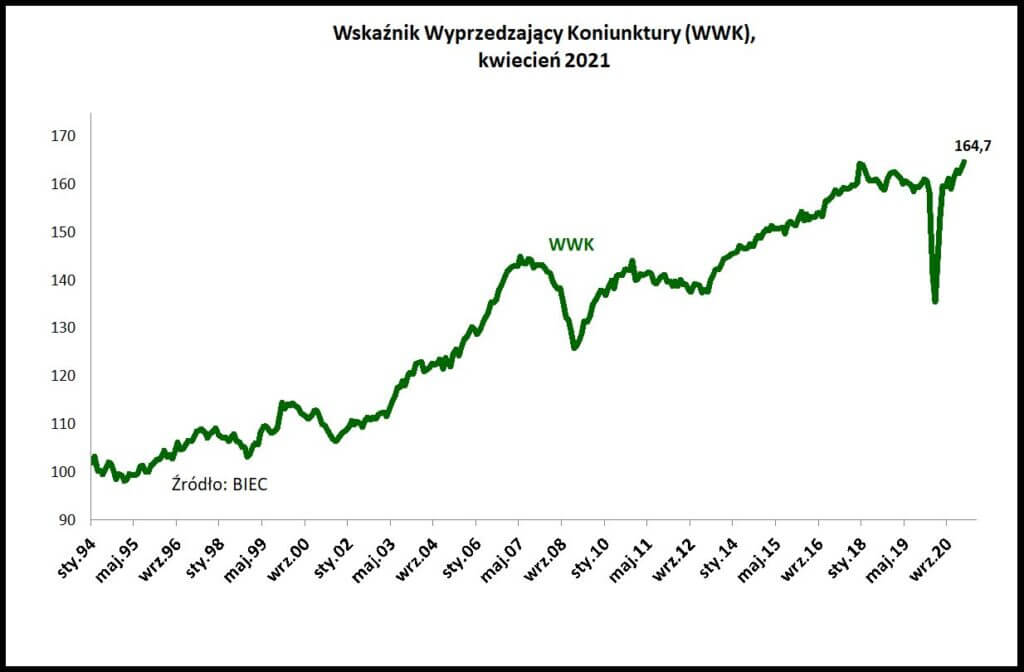

W Polsce zobaczyliśmy Wskaźnik Wyprzedzający Koniunktury (WWK) publikowany przez BIEC. WWK wzrósł, a BIEC pisze m.in., że „Wśród przedsiębiorstw przetwórstwa przemysłowego wyraźnie daje się zauważyć znaczne zróżnicowanie w tempie odradzania się kondycji firm w zależności od ich wielkości. Proces ożywienia zdecydowanie szybciej zachodzi w firmach dużych i nastawionych na eksport. Firmy średnie i małe nadal borykają się ze spadkiem zamówień, pogarszającą się sytuacją finansową i słabymi perspektywami na rychłą poprawę.”

W piątek zobaczymy jeszcze Wskaźnik Rynku Pracy (BIEC) oraz wstępny odczyt inflacji w kwietniu (oczekiwany 3,8% r/r).

Pojawiły się też inne dane. Pod względem deficytu Polska z wynikiem 7,0 proc. PKB znalazła się lekko powyżej średniej unijnej. Aż 14 krajów miało mniejszy deficyt, przy czym najniższy wskaźnik odnotowała Dania (-1,1 proc.) oraz Szwecja (-3,1 proc.).

Z długiem publicznym na poziomie 58 proc. PKB Polska wypada lepiej niż wiele innych krajów Wspólnoty. W strefie euro relacja długu publicznego do PKB wzrosła do 98 proc., a w UE z do 90,7 proc. Aż 14 państw UE przekroczyło traktatowy limit 60 proc. PKB.

W kolejnym tygodniu

W USA pojawią się w następnym tygodniu kolejne dane makro. Będą to m.in.: indeks ISM dla przemysłu i usług, zamówienia w przemyśle, sytuacja na rynku pracy. Oczywiście wszyscy czekać będą na ten ostatni raport, czyli na to, co w kwietniu działo się na rynku pracy. Raport ważny, ale najczęściej mocniej wpływ na rynek walutowy, a w znikomy sposób na rynek akcji.

Tydzień giełdowy w Polsce będzie miał o jeden dzień mniej niż zwykle z powodu święta Konstytucji 3. Maja. Mimo tego sporo się będzie działo. Już we wtorek zobaczymy indeks PMI dla polskiego przemysłu (szczególnie interesujący będzie składnik inflacyjny).

W środę odbędzie się posiedzenie Rady Polityki Pieniężnej i co prawda nic ono w polityce monetarnej nie zmieni, ale jak zwykle szukać będziemy słownictwa, w którym Rada mówi o rynku walutowym. Zakładam brak wpływu tego komunikatu na rynki.

Bardziej istotny może być w piątek 7.05 wyrok siedmiu sędziów Sądu Najwyższego w sprawie kredytów walutowych. Ma wydać orzeczenie na temat tego, czy termin przedawnienia należy liczyć od momentu wypłaty kapitału, czy od momentu podjęcia decyzji co do nieważności umowy. Bardziej ważące może być jednak posiedzenie Izby Cywilnej SN 13.05.

Podsumowanie

Jak widać znowu można napisać, że nihil novi sub sole. Bo i rzeczywiście na rynkach globalnych nic nowego się nie pojawiło. Hossa trwa i teoretycznie nic (oprócz dziwnej sesji na Wall Street w czwartek) nie sygnalizuje jej końca. W Warszawie sytuacja się jednak zmieniła. WIG20 wygenerował (na dużym obrocie) sygnał kupna po 4 miesiącach marazmu. To bardzo zachęca do kupna akcji, ale jest jeden mały problem.

Co prawda to powiedzenie rzadko się ostatnio sprawdzało, ale jednak czasem tak było. Mowa o „Sell in May and Go Away” (w maju sprzedaj i uciekaj), czyli znanym na Wall Street powiedzeniu. To jest jakieś zagrożenie, ale zagrożenie raczej początkiem korekty (gdzieś w maju) niż końcem hossy.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth