Rekordy na Wall Street i GPW już w zasięgu ręki.

Znany ze sprzyjającej sezonowości lipiec przynosi na rynkach akcji kontynuację pozytywnych zaskoczeń z I półrocza. Na początku roku chyba tylko najwięksi giełdowi optymiści spodziewali się, że indeksy takie jak amerykański S&P 500 i Nasdaq-100, lub nasz rodzimy WIG, mogą tak bardzo zbliżyć się do rekordów odnotowanych przed bessą z 2022 roku. Również ja, pisząc na początku br., że akcji w portfelu powinno być więcej niż rok wcześniej, ze względu na zdyskontowanie części zagrożeń, nie przypuszczałem, że skala poprawy będzie tak oszałamiająca.

W momencie pisania tego komentarza S&P 500 jest najwyżej od kwietnia ub.r. i raptem już tylko ok. 5 proc. (w cenach zamknięcia) dzieli go od szczytu wszech czasów. A naszemu WIG-owi, po sforsowaniu progu 70 tys. pkt., do rekordu brakuje nawet nieco mniej. Pokonanie szczytu udało się już wcześniej indeksowi małych spółek sWIG80.

Ten „zsynchronizowany” atak na historyczne maksima, który jeszcze niedawno zdawał się pozostawać w sferze pobożnych życzeń, teraz staje się jak najbardziej realnym scenariuszem, biorąc pod uwagę impet indeksów.

Pod niektórymi względami imponujące postępy giełdowych byków wydają się cały czas trudne do wytłumaczenia. Przykładowo, w odróżnieniu od podobnej fali hossy po wybuchu pandemii, tym razem rynki rosną nie tylko przy braku zasilania przez banki centralne w postaci QE, lecz nawet wręcz przeciwnie – wbrew trwającemu zacieśnianiu ilościowemu. Bilans Fedu zmalał ostatnio do poziomu najniższego od dwóch lat.

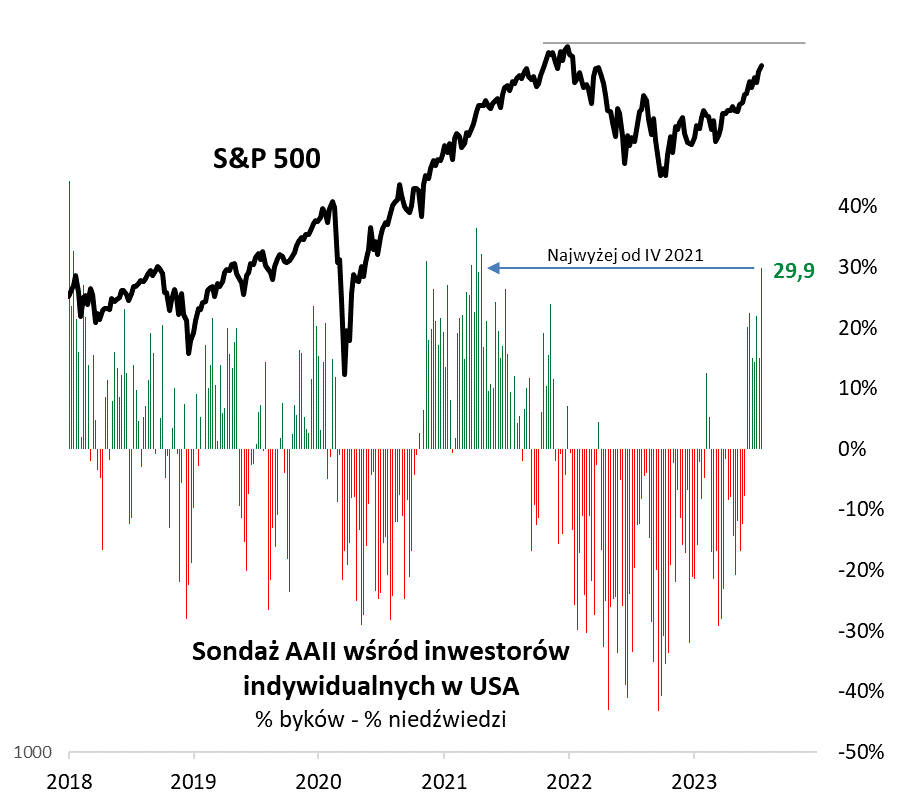

Pamiętajmy jednak, że na rynkach ważny jest też aspekt czysto psychologiczny. Trwająca od jesieni ub.r. wspinaczka indeksów zasilana jest przez stopniowe ocieplanie nastrojów inwestorów, które wcześniej były silnie pesymistyczne. Wyrazem tej „wspinaczki po ścianie strachu” jest choćby to, co stało się z pokazanymi na wykresie wynikami sondażu Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII). Po ubiegłorocznej dominacji „niedźwiedzi” (pesymistów) nie ma już ani śladu. Wg najnowszego sondażu, przewaga optymistów nad niedźwiedziami osiągnęła poziom najwyższy od wiosny 2021 (prawie 30 pkt proc.).

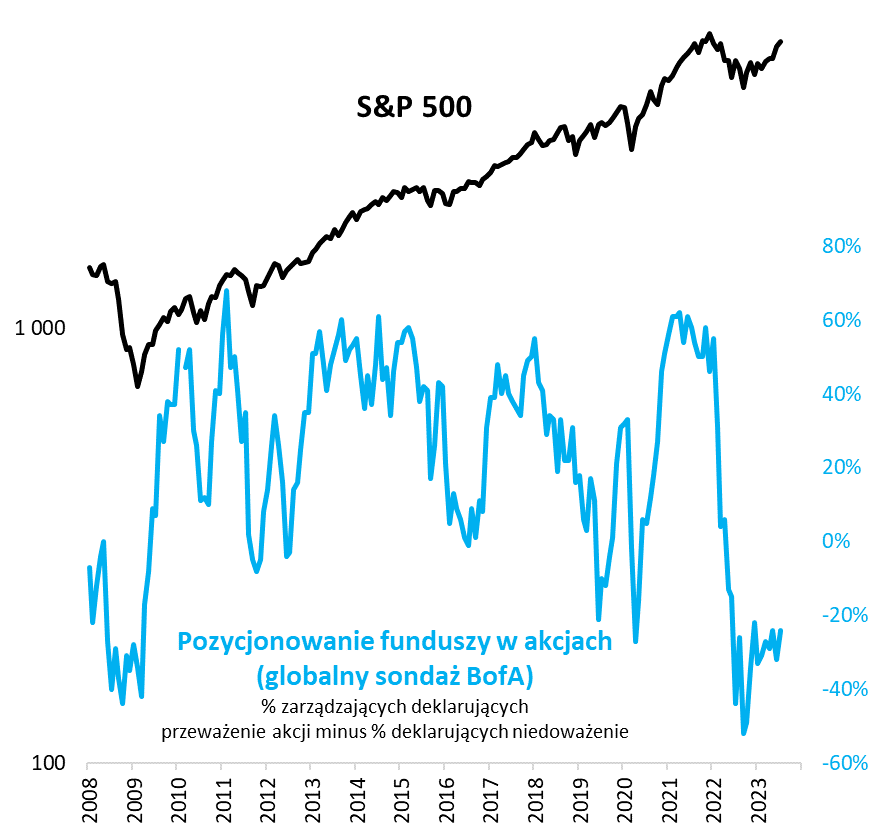

Teoretycznie silna dominacja optymistów mogłaby, dla odmiany, stać się niebezpieczna z kontrariańskiego punktu widzenia, ale nie wszystkie miary rynkowego sentymentu sygnalizują taki stan rzeczy. Najnowszy, lipcowy sondaż Bank of America wśród zarządzających funduszami sugeruje raczej, że przestrzeń do poprawy nastrojów pozostaje ciągle spora. Wskaźnik pozycjonowania funduszy jest ciągle na terytorium ujemnych wartości, tzn. ciągle więcej menedżerów deklaruje niedoważenie akcji w portfelach, ze względu na obawy gospodarcze.

Reasumując, rekordy wszech czasów na Wall Street i GPW, których osiągnięcie do niedawna mogło wydawać się nierealne, są już w zasięgu ręki. Ich pokonanie przypieczętowałoby całe pasmo pozytywnych zaskoczeń, z jakimi mamy do czynienia od jesieni ub.r.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Znakomity okres dla polskich obligacji.

Przed lipcowym posiedzeniem RPP mieliśmy 2 bardzo ważne posiedzenia banków centralnych – amerykańskiego FED i Europejskiego Banku Centralnego. Oba posiedzenia przyniosły jastrzębie zaskoczenie – FED zadeklarował pauzę w cyklu podwyżek stóp procentowych, jednak projekcja inflacyjna, którą opublikował po posiedzeniu, pokazała, że kolejne dwie podwyżki są potrzebne. Pauza w podwyżkach stóp procentowych w USA wpływa na utrzymywanie rentowności na wysokich poziomach. Z kolei Europejski Bank Centralny podniósł stopy procentowe o 25 punktów bazowych. W komentarzu po decyzji poruszono kwestię podniesienia projekcji inflacyjnej. Bezpośrednio wskazano, że na kolejnym posiedzeniu też należy spodziewać się podwyżki. Restrykcyjne nastawienie banków centralnych zwiększa zmienność na rynkach bazowych, jednakże w drugą stronę działają szybko postępujące procesy dezinflacyjne. Inflacja CPI w USA spadła do poziomu 3.0% (głównie za sprawą czynników niebazowych).

Za nami decyzja Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych. Zgodnie z przewidywaniami pozostały one na niezmienionym poziomie. Udostępnione zostały także fragmenty projekcji inflacyjnej Narodowego Banku Polskiego, które mogą bardzo zmienić postrzeganie rynku polskich obligacji. Centralna ścieżka projekcji zakłada średnioroczną inflację 11,9% w 2023, 5,2% w 2024 i 3,6% w 2025, natomiast bazową na poziomie 10,5% w 2023 r., 6,1% w 2024 r. i 4,0% w 2025 r. Co najważniejsze projekcja wskazuje, że inflacja spadnie do poziomów jednocyfrowych już w 3Q 2023. Tak szybki proces dezinflacji stwarza według prezesa NBP warunki do rozpoczęcia cyklu obniżek stóp procentowych już we wrześniu. Mocna deklaracja ze strony banku centralnego spowodowała bardzo wyraźny spadek oczekiwanej ścieżki stóp procentowych. Rynek wycenia obniżki stóp procentowych o 125bp do końca roku. W horyzoncie do końca 2024 jest to jeszcze więcej (skumulowany spadek stóp o 275bp i stopa referencyjna na poziomie 4%).

Tak duże przesunięcie oczekiwanych przyszłych stóp procentowych wywołało dalszy ciąg hossy na polskim rynku obligacji. W ciągu ostatniego miesiąca rentowności obligacji dwuletnich spadły o 63bp, pięcioletnich o 56bp a dziesięcioletnich o 45bp. Co ważne, stało się to przy wzrostach rentowności obligacji niemieckich i prawie niezmienionych poziomach obligacji amerykańskich. Można powiedzieć, że wyniki polskiego rynku długu są imponujące na tle rynków rozwiniętych. Trend dodatkowo wspiera spadająca bieżąca inflacja, która w czerwcu po raz trzeci okazała się niższa od oczekiwań i wynosi już 11,5%. Pozytywnego środowiska dla obligacji nie zmieniają nawet pewne ryzyka budżetowe, takie jak zwiększenie deficytu czy możliwość zwiększania wydatków fiskalnych związanych z cyklem wyborczym.

Autor: Andrzej Czarnecki, Dyrektor Departamentu Zarządzania Instrumentami Dłużnymi, Generali Investments TFI

Niniejszy materiał jest upowszechniany w celu reklamy lub promocji usług świadczonych przez Generali Investments Towarzystwo Funduszy Inwestycyjnych S.A. Niniejszy materiał stanowi komentarz do bieżącej sytuacji rynkowej. Informacje zamieszczone w niniejszym materiale nie stanowią: usługi doradztwa inwestycyjnego, udzielania rekomendacji dotyczącej instrumentów finansowych, jak również nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną lub rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 w sprawie nadużyć na rynku. Niniejszy materiał nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 27/2023