Co dalej z inflacją?

W ostatnim czasie na rynki akcji ponownie padł strach przed inflacją. Spróbujmy zatem zastanowić się, jaki scenariusz odnośnie przyszłej inflacji wydaje się – na dzień dzisiejszy – najbardziej prawdopodobny.

Rentowności amerykańskich 10-letnich obligacji wzrosły od początku tego roku (do połowy kwietnia) – z 3,8 do 4,7 proc., a rentowności polskich obligacji – z 5 do 5,85 proc. Wszystko za sprawą inflacji, jaka w USA od czerwca zeszłego roku oscyluje w okolicach 3-3,7 proc. i uparcie nie chce spadać, pomimo sporo wyższych stóp procentowych. Do tego, w ostatnich miesiącach widać wyraźne ożywienie gospodarcze i rosnące ceny niektórych surowców, zwłaszcza ropy, (której cena od początku roku do połowy kwietnia wzrosła blisko 25%) i miedzi, która zaczęła wyraźny marsz w górę dopiero w marcu br., zyskując na razie blisko 15%.

Wyraźna korelacja między ceną ropy i obawami o inflację, widocznymi w rentownościach długoterminowych obligacji, nie powinna być dla nikogo zaskoczeniem. Przewidywanie przyszłych cen ropy nigdy nie było, niestety, proste, a przy tak niestabilnej sytuacji na Bliskim Wschodzie jest jeszcze trudniejsze. W tej sytuacji zasadne jest przyjęcie założenia, że „czarny łabędź”, drastycznie windujący cenę ropy, może pojawić się w dowolnym momencie.

Czy to jednak oznacza, że mamy od razu zakładać drugą falę inflacji, na wzór z lat 1978-1980, kiedy ropa na skutek irańskiej rewolucji islamskiej (1978-1979) oraz inwazji ZSRR na Afganistan zdrożała z 15 do 40 USD? Niekoniecznie. Pomimo pewnych podobieństw do obecnej sytuacji, trzeba też wskazać zasadnicze różnice. Przede wszystkim Fed jeszcze w ogóle nie obniżył stóp procentowych, w przeciwieństwie do tego, co zrobił w latach 70-tych, po pierwszej fali inflacji. Jak na razie, nie ma też konkretnego powodu, jaki miałby bieżący poziom inflacji wywindować, ponownie, w okolice dziesięciu procent. Ropa, oczywiście, jest ważna, ale gospodarka amerykańska nie jest od niej uzależniona tak, jak 50 lat temu. Dzięki łupkom, USA jest dziś jej największym producentem i eksporterem netto.

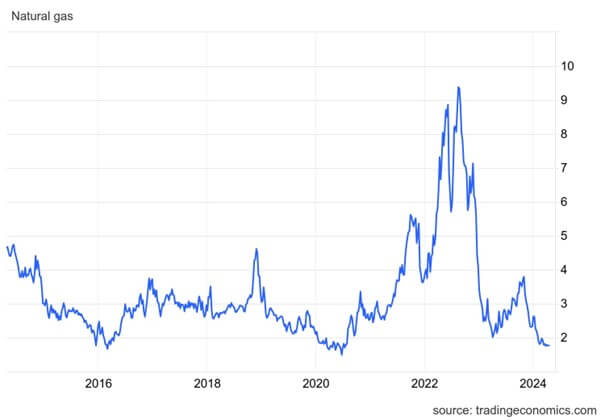

Ponadto, poza ceną ropy, (która w ostatnich dniach zaczęła korektę), jak na razie nie widać wzrostu cen pozostałych surowców energetycznych. Cena gazu ziemnego w USA (Natural Gas, rysunek poniżej) wręcz spadła o ponad 50% od października zeszłego roku. W dłuższym terminie wręcz niepokojące może być to, że obecnie znajduje się ona na swoich długoterminowych minimach. Dodatkowo, ceny większości surowców rolnych spadają w ostatnich miesiącach.

Podsumowanie: Obecne obawy rynku o inflację traktowałbym, na razie, jako wynik typowego przejścia nastrojów inwestorów – ze skrajności w skrajność. Zmiana z oczekiwanych siedmiu obniżek stóp procentowych w USA – jeszcze na początku tego roku – do obecnie tylko jednej, musiała spowodować korektę wycen akcji (po ok. półrocznym okresie silnych wzrostów), ale niekoniecznie musi skończyć się bessą. Podwyższona inflacja w okolicach 3-5 proc., może z nami pozostać na dłużej, podobnie, jak wyższe stopy procentowe. Jednak to nie znaczy, że rynek akcji nie poradzi sobie w takich warunkach. Jako przykład nasuwa się okres 1995-2000, kiedy stopy procentowe Fed długo utrzymywały się na poziomie ok. 5 proc., a mimo to, amerykańskie indeksy bardzo szybko rosły. Wówczas, podobnie jak dziś, prym wiodły spółki technologiczne. Wtedy „paliwem” do wzrostów była nadchodząca rewolucja, jaką miał przynieść Internet, dziś jego rolę przejęła sztuczna inteligencja (AI).

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Tegoroczna zwyżka S&P 500 odchudzona o prawie połowę

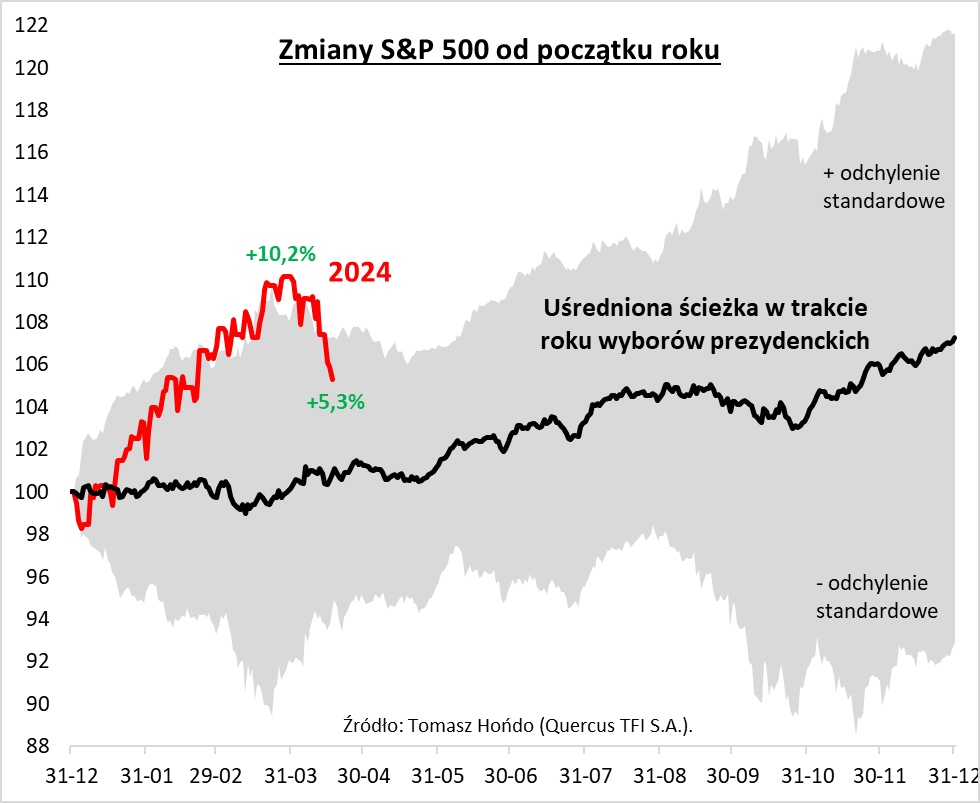

Podsumowując przeszło 10-proc. zwyżkę amerykańskiego S&P 500 w I kwartale br., zwracałem uwagę, że w ciągu zaledwie trzech miesięcy indeks „skonsumował”, i to ze sporą nawiązką, cały potencjał wzrostowy charakterystyczny dla typowego (uśrednionego) roku pod znakiem wyborów prezydenckich (+7,3 proc.). Co więcej, w szczytowym punkcie amerykański benchmark wykroczył nawet poza strefę jednego odchylenia standardowego od średniej, co oznaczało ekstremalny optymizm rynkowy.

Na przysłowiową terapię odchudzającą, po tym wyjątkowo sytym I kwartale, nie trzeba było długo czekać. Ledwie minęła połowa kwietnia, a S&P 500 zdążył skorygować tegoroczną zwyżkę o niemal połowę, z przeszło 10 proc. do nieco ponad 5 proc. w chwili pisania tego komentarza (po sesji 17 kwietnia). Pretekstem okazały się obawy przed powrotem inflacji, odsuwanie się w czasie obniżek stóp procentowych i wyższa rentowność obligacji.

Takie szybkie odchudzenie, choć oczywiście z natury bolesne, można jednak traktować jako zdrowe na dłuższą metę. S&P 500 o połowę zmniejszył dystans względem uśrednionej ścieżki w roku wyborczym. Czy cofnie się w pełni do tej ścieżki, co by oznaczało odchudzenie jeszcze o drugie tyle? To scenariusz oczywiście możliwy, aczkolwiek absolutnie nie przesądzony. Gdyby S&P 500 miał się nadal trzymać bliżej górnego odchylenia standardowego od średniej – czyli bliżej górnej granicy obszaru zaznaczonego na szaro – to korekta spadkowa mogłaby się skończyć dużo wcześniej. Zwróćmy uwagę, że ów szary obszar zawęża się ku średniej ścieżce mniej więcej do połowy maja, po czym zarówno sama uśredniona ścieżka, jak i odchylenie od niej zaczynają na nowo mocno przesuwać się w górę. To przesuwanie trwa modelowo aż mniej więcej do końcówki lipca, kiedy to inwestorzy zaczynają sobie przypominać stopniowo o ryzyku politycznym związanym z listopadowymi wyborami prezydenta.

Chociaż nieco ponad 4-proc. korekta spadkowa na Wall Street nie uczyniła amerykańskich akcji super tanimi (do tego dużo brakuje), to jednak warto odnotować, że współczynnik ceny do prognozowanych zysków spółek w porównaniu z końcówką marca odchudził się o cały 1 punkt, spadając tuż poniżej granicy 20 – a to już zawsze coś.

Reasumując, po rynkowej uczcie w I kwartale nadszedł czas na nieco opóźnioną względem wzorca sezonowego terapię odchudzającą. Nie chciałbym twierdzić, że cała korekta jest już za nami, ale widać, że S&P 500 znalazł się na terytorium bardziej uzasadnionym z historycznego punktu widzenia.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Komentarz do rynku akcji

W marcu zmieniliśmy nasze nastawienie do rynku akcji polskich z bardzo optymistycznego na neutralne. Ostatnie półtora roku to fala wzrostowa, która przyniosła wzrost indeksu WIG o ponad 70%. W naszej opinii nie doprowadziło to jeszcze do przewartościowania cen akcji na polskiej giełdzie. Jednak nie widzimy już tak silnego uzasadnienia, by bardzo mocno przeważać akcje tak, jak jeszcze rok temu. Uważamy, że wśród polskich spółek ciągle można znaleźć atrakcyjnie wyceniane podmioty. Na najbliższe 2-3 kwartały najlepszym sposobem na osiąganie ponadprzeciętnych stóp zwrotu powinna być dobra selekcja.

Ostatnie pięć miesięcy to okres „bezkorekcyjnego” ruchu wzrostowego na giełdzie nowojorskiej. Wydaje się, że naturalnym zjawiskiem może być powrót zmienności w najbliższych miesiącach. Owa zmienność może też zagościć na naszym rynku. Jednak nie zmienia to faktu, że polskie spółki są notowane po atrakcyjnych wskaźnikach i stanowią prawdopodobnie bardzo dobrą formę lokaty kapitału.

Minione 3 lata były okresem ponadprzeciętnej inflacji. W naszych przewidywaniach dotyczących rynku przypuszczaliśmy, że wysoka inflacja, niskie oprocentowanie depozytów i dobre stopy zwrotu z rynku akcji spowodują napływ nowego kapitału do funduszy akcyjnych. Jednak takie zjawisko nie nastąpiło. Nie do końca rozumiemy tego typu zachowanie klientów TFI. Najprawdopodobniej jeszcze nie do końca „zapomniany” jest rok 2018, który był wyjątkowo trudny dla branży. Jednak każdy następny rok z dobrymi stopami zwrotu funduszy akcyjnych powinien sprzyjać normalizacji zachowań klientów i dystrybutorów produktów inwestycyjnych.

Autor: Konrad Łapiński, Pomysłodawca i Zarządzający Funduszem Total FIZ

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 15/2024