Jesienne odbicie na GPW stoi w obliczu testu trwałości.

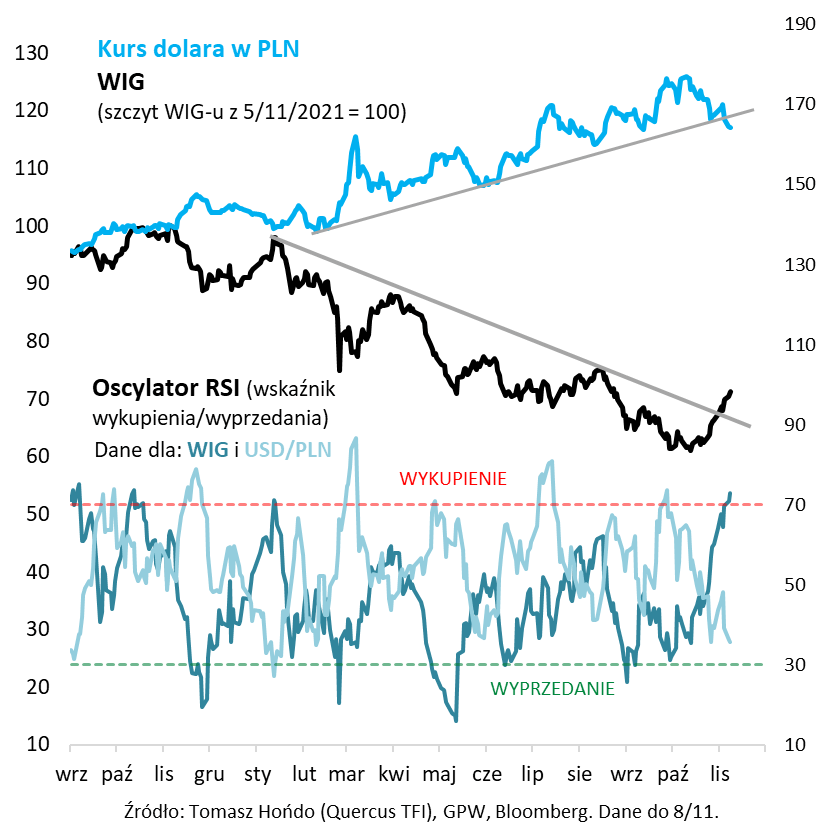

Trzeba przyznać, że krajowym akcjom udało się już sporo zawojować w trakcie odreagowania bessy trwającego mniej więcej od połowy października. WIG, rosnąc od dołka o prawie 17 proc. (w cenach zamknięcia), zdołał zawędrować najwyżej od ponad 50 sesji. Zgodnie z opisywaną kilkakrotnie na łamach iWealth News zależnością, postępy krajowych akcji skorelowane były w tym czasie z osłabieniem dolara względem PLN.

Czyżby widoczne na wykresie, przebite linie trendu (spadkowego w przypadku WIG-u i analogicznie wzrostowego w przypadku dolara) zapowiadały coś więcej niż tylko przejściową korektę w ramach tegorocznej giełdowej bessy, która niedawno obchodziła rocznicę swego rozpoczęcia?

W ramach trwającej na rynku debaty na ten temat „byki” mają w zanadrzu ciągle argumenty, o których pisaliśmy szerzej już po wrześniowej fali bessy. Wyceny akcji na GPW, mimo odbicia, pozostają niskie. Przykładowo, wskaźnik ceny do prognozowanych zysków spółek z MSCI Poland na koniec października wynosił 6,4 (wobec 5,5 po wrześniu) – to ciągle bardzo niski pułap z historycznego punktu widzenia.

Z pozytywów dodać można też, że znakomita większość, jeśli nawet nie całość, podwyżek stóp procentowych w Polsce jest już za nami. A przypomnijmy, że bessa wystartowała wkrótce po rozpoczęciu cyklu podwyżek. Z drugiej strony giełdowe niedźwiedzie mogą trafnie zauważyć, że żadna bessa z prawdziwego zdarzenia na GPW nie dobiegła końca zanim RPP nie obniżyła przynajmniej kilka razy stóp procentowych – a do tego jeszcze ciągle daleka droga.

Na krótką metę jesienna szarża byków na polskim rynku akcji doprowadziła WIG do stanu tzw. wykupienia, co pokazujemy na wykresie. W ostatnich kilkunastu miesiącach takie sygnały zapowiadały trudniejszy okres dla akcji. Techniczne „wykupienie” nie stanowi natomiast wielkiego problemu w trakcie hossy z prawdziwego zdarzenia – wtedy rynek z reguły co najwyżej łapie przejściową zadyszkę.

Jednak czy hossa naprawdę już zaczęła powracać? Światowe trendy makroekonomiczne wyglądają póki co raczej mało zachęcająco. Wg najnowszego odczytu globalny wskaźnik wyprzedzający koniunktury gospodarczej OECD (CLI) znalazł się w październiku najniżej od ponad dwóch lat i wkroczył już na terytorium, które historycznie zarezerwowane było dla recesji.

Podobne recesyjne sygnały można by jeszcze długo wyliczać. Słynna krzywa rentowności obligacji w USA na odcinku 10-2 lata jest odwrócona nawet nieco bardziej niż na szczytach giełdowej bańki internetowej w 2000 roku. Najnowsza ankieta Fedu wśród pożyczkodawców pokazała gwałtowne zaostrzanie wymogów kredytowych – to typowy symptom przed recesją. A na Wall Street wyniki prawie 24 proc. spółek z S&P 500 okazały się w III kwartale gorsze od oczekiwań – to rezultat najsłabszy od dziesięciu kwartałów.

Z drugiej strony, może czwartkowe dane o inflacji w USA przyniosą wreszcie jakieś pozytywne niespodzianki i pozwolą przynajmniej wydłużyć zwyżkę na giełdach? Cały ten kontekst gospodarczy pokazuje, że wejście w stan technicznego „wykupienia” będzie testem trwałości jesiennej fali zwyżkowej na GPW. Jeśli WIG przetrwa go w dobrej formie – w odróżnieniu od poprzednich takich epizodów w ostatnich kilkunastu miesiącach – będzie to sygnał, że mimo piętrzących się przeszkód faktycznie coś zmienia się na plus w giełdowych trendach.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Bessa wytraca impet.

Jesteśmy świeżo po kolejnej zaskakującej decyzji RPP. Prognozy analityków tym razem jednak nie były aż tak rozbieżne, jak miesiąc wcześniej. Mniej więcej połowa z nich spodziewała się, że stopy pozostaną bez zmian, druga połowa twierdziła, że zostaną podniesione o 0,25%. Pojawiały się też pojedyncze głosy mówiące o podwyżce o 0,5%. My zdecydowanie byliśmy w tym pierwszym obozie.

O ile październikowa decyzja RPP wydawał się dosyć karkołomna, to z perspektywy kolejnego miesiąca można powiedzieć, że wcale taka nie była. Kurs złotówki wcale się nie załamał, a wręcz przeciwnie. Złotówka istotnie umocniła się w stosunku do głównych walut. Natomiast rentowności obligacji, po chwilowym wyskoku do 9%, są dziś niewiele wyżej, niż były miesiąc temu. Dlatego można się było spodziewać, że Rada wykorzysta tak dobrą sytuacją rynkową i również tym razem nie podniesie stóp procentowych. Co zresztą, ostatecznie może się okazać decyzją słuszną.

Podnoszenie stóp procentowych w środku kryzysu energetycznego, a więc zmniejszanie, i tak już bardzo mocno uszczuplonego, dochodu rozporządzalnego klasy średniej, mogłoby znacząco pogłębić spowolnienie gospodarcze, które czeka nas w przyszłym roku, a pamiętajmy, że to rok wyborczy. Tymczasem, coraz wyższa baza inflacyjna z początku tego roku, umacniająca się złotówka i spadające ceny gazu oraz węgla mogą znacząco zmniejszyć odczyty inflacyjne w kolejnych miesiącach. Z powyższych względów uważamy, że jest bardzo prawdopodobne, że stopy procentowe w Polsce osiągnęły już swój szczyt w tym cyklu.

Zgodnie z teorią cyklu koniunkturalnego oznaczałoby to, że jest to jeden z najlepszych momentów do inwestowania w długoterminowe obligacje ze stałym oprocentowaniem, a następnie przyjdzie czas na kupowanie akcji. Tymczasem polskie indeksy akcji pokazują w ostatnich tygodniach, że niekoniecznie będą cierpliwie czekać na swoją kolej. Jak widać na rysunku Tomka Hońdo, indeks WIG właśnie przełamał linie trendu spadkowego, a kurs USDPLN linię trendu wzrostowego. Już dziś można więc z pewnością powiedzieć, że bessa wytraca swój impet z pierwszego półrocza tego roku.

Kluczowe dla kontynuacji tych pozytywnych tendencji na rynkach będą dane płynące z rynku amerykańskiego, jak choćby dzisiejsza inflacja (nieznana w momencie pisania komentarza), które przybliżą lub oddalą tzw. pivot FEDu, który jest kluczowy dla wielu klas aktywów. Naszym zdaniem ten cykl może się istotnie różnić od teorii cyklu koniunkturalnego. Podobnie jak mieliśmy do czynienia z symultanicznymi spadkami większości klas aktywów na początku tego roku, tak samo w przyszłym roku możemy oglądać jak notowania akcji, obligacji i metali szlachetnych równocześnie rosną, ponieważ rynki finansowe po 2009 roku stały się całkowicie uzależnione od kroplówki jaką jest luźna polityka monetarna.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

FED pozostaje jastrzębi – to dobrze.

- Kluczowym wnioskiem z ostatniego posiedzenia FED jest coraz bardziej prawdopodobny scenariusz, w którym wysokie stopy pozostaną z nami na dłużej.

- FED nie chce popełnić błędów z przeszłości, kiedy to zbyt szybkie luzowanie polityki pieniężnej przyczyniło się do utrwalenia inflacji.

- Z perspektywy długoterminowego inwestora to dobra wiadomość.

- W krótszym terminie, przy wysokich stopach, słabnącym obrazie gospodarczym i rynku coraz mocniej skoncentrowanym na wynikach spółek, siłę powinny pokazać firmy typu Quality.

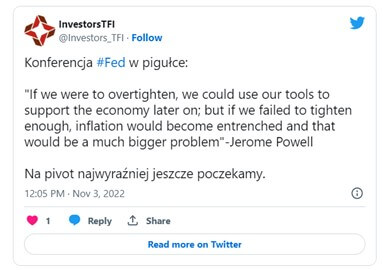

FED podniósł główną stopę do przedziału 3,75% – 4%, co było ruchem powszechnie oczekiwanym przez uczestników rynku. Uwaga inwestorów skupiona była przede wszystkim na konferencji prasowej następującej bezpośrednio po posiedzeniu. Początkowo rynki zareagowały pozytywnie (brak zaskoczeń w wysokości stóp oraz interpretacja doboru słów sugerujących coraz większą ostrożność w tempie zacieśniania polityki pieniężnej). W kolejnych minutach Jerome Powell coraz ostrzejszymi wypowiedziami zbijał początkowy entuzjazm inwestorów. Naszym zdaniem najważniejszym i oferującym skondensowany wgląd w sposób myślenia amerykańskiego banku centralnego było zdanie: „Jeśli zacieśnimy (politykę pieniężną) zbyt mocno, to mamy narzędzia do wsparcia gospodarki; jeśli jednak zacieśnimy zbyt lekko, to ryzykujemy utrwalenie się inflacji, co byłoby znacznie większym problemem”.

Innymi słowy, ryzyko utrwalenia się inflacji i oczekiwań co do dalszych wzrostów zostało uznane za większe od ryzyka niekorzystnego wpływu na gospodarkę zbyt restrykcyjnej polityki pieniężnej. Wygląda na to, że Powell nie chce powtórzyć błędu z początku lat 80-tych ubiegłego stulecia, kiedy zbyt szybkie luzowanie głównych parametrów polityki pieniężnej wydłużyło podwyższoną inflację, do zbicia której potrzebne były kolejne podwyżki stóp procentowych i seria jastrzębich wystąpień, na których swoją legendę zbudował, tak często dziś przywoływany, Paul Volcker.

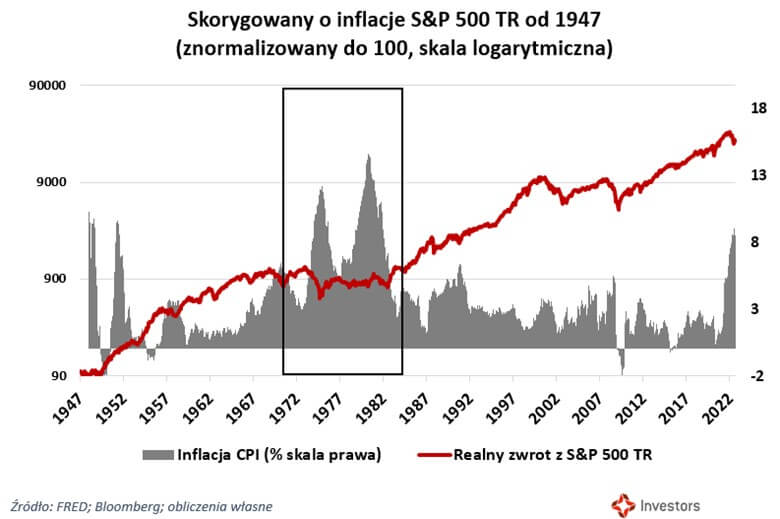

Silny rynek pracy oraz dobre odczyty PKB (w tym szczególnie za trzeci kwartał) powodują, że na razie presja na złagodzenie polityki pieniężnej przez FED jest relatywnie niska. Wiele wskazuje jednak na to, że amerykański bank centralny będzie chciał utrzymać kierunek nawet wtedy, gdy ta presja wzrośnie. Świadczyć mogą o tym nie tylko słowa Jerome Pewella, ale również Toma Barkina, przewodniczącego oddziału FED w Richmond, który w udzielonym niedawno wywiadzie stwierdził: „Konsekwencją naciśnięcia hamulca (monetarnego) jest mniejsze tempo podwyżek stóp, ale rozłożone w dłuższym okresie”. Możliwe więc, że rynek oprócz wysokości maksymalnej stopy FED nie docenia również czasu przez który amerykański bank centralny planuje utrzymywać restrykcyjną politykę pieniężną. Warto przy tym pamiętać, że z perspektywy długoterminowego inwestora, choć przy możliwym krótkoterminowym bólu, zbicie inflacji jest kluczem do realnego wzrostu kapitału. Dobitnie pokazały to lata 1970-1985, kiedy dopiero okiełznanie inflacji dało bodziec do rozpoczęcia zwyżkowego trendu realnych zwrotów z akcji.

Co to oznacza w krótszym terminie:

O ile w długim terminie jastrzębi FED może okazać się konieczny do rozpoczęcia nowego trendu wzrostowego na rynkach akcji, to w krótszym i średnim horyzoncie takie nastawienie niesie za sobą pewne konsekwencje. Przede wszystkim (i co gołym okiem widoczne jest w tym roku), rosnący koszt pieniądza ciąży najmocniej na wycenie spółek technologicznych (zwłaszcza tych, które zarabiać dopiero będą). Wyższy koszt pieniądza wpływa bezpośrednio na stopę dyskontową (która odpowiednio zmniejsza wartość „przyszłych” przepływów pieniężnych). Pierwsza część rynkowej wyprzedaży miała właśnie charakter wskaźnikowy.

Możemy jednak uznać, że w dużej mierze przecena wskaźnikowa jest już za nami – rynek przyzwyczaił się do końca darmowego pieniądza, a oczekiwania wskazują na pogodzenie się z dalszymi podwyżkami amerykańskich stóp. Najprawdopodobniej więc uwaga rynku stopniowo będzie się przesuwać z FED-u w stronę zarobków i prognoz spółek giełdowych. Dodajmy do tego scenariusz gospodarczy zbliżony do recesyjnego i otrzymamy układankę, w której selekcja silnych fundamentalnie spółek z silną pozycją konkurencyjną staje się coraz istotniejsza.

Jednym z pierwszych sygnałów przejścia uwagi rynku od FED-u w stronę perspektyw biznesowych firm może okazać się największa miesięczna przewaga zwrotów Dow Jones Industrial nad Nasdaq w minionym miesiącu od ponad 20 lat (co szczególnie warte jest odnotowania podczas giełdowego odbicia). Równocześnie, październik przyniósł również oderwanie trendu indeksu gigantów technologicznych, zgrupowanych w indeksie FAANG+, od szerokiego rynku. Do tej pory (choć ze sporo większa zmiennością) największe spółki technologiczne poruszały się zgodnie z rynkiem. W październiku jednak trend ten się zmienił.

Słabość indeksu FAANG+ względem szerokiego rynku była oczywiście pochodną kiepskich zarobków i/lub prognoz czołowych amerykańskich firm technologicznych (z wyjątkiem Apple). Równocześnie jednak, w otoczeniu wciąż wysokiej inflacji oraz spadających prognoz gospodarczych, to spółki starej ekonomii mają relatywną przewagę nad dynamicznymi firmami technologicznymi. Z drugiej strony, firmy typu value nie posiadają znaczącego potencjału wzrostowego, a jak pokazuje historia, ominięcie odbicia na spółkach może okazać się bardzo bolesne.

W związku z tym, w uniwersum akcyjnym, naszym zdaniem w obecnych warunkach najlepszą opcją są spółki typu quality, które w otoczeniu wysokich (i utrzymujących się) stóp procentowych powinny pokazać swoją siłę. Spółki typu quality znajdziemy w wielu branżach i pośród zarówno typowych spółek technologicznych, jak i podręcznikowych firm value. To co je wyróżnia to siła rynkowa i możliwość przenoszenia ceny na konsumentów. Jest to kompromis pomiędzy potencjałem spółek wzrostowych, a stabilnością zarobków spółek value. Stabilnością, której percepcja mogła zostać zaburzona korektą wskaźników.

Autor: Krzysztof Makal, Departament Marketingu i Komunikacji, Investors TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 42/2022