Co z tą Polską?

Za nami 7 miesięcy silnych wzrostów właściwie na wszystkich polskich indeksach. Najbardziej reprezentacyjny WIG wzrósł o ponad 45% od październikowego dołka z ubiegłego roku. WIG20 odnotował blisko 50% zysk, a MWIG40 i SWIG80 po 34%. Gdyby tego było mało indeks obligacji TBSP zyskał aż 16% w ciągu tych 7 miesięcy, a złotówka umocniła się ponad 25% w stosunku do dolara, odnotowując tym samym najbardziej spektakularny ruch od 2009 roku.

Cofnijmy się zatem do października zeszłego roku, żeby przypomnieć sobie z jakiego punktu startowaliśmy. Początek jesieni 2022, to szalejąca inflacja, minorowe nastroje wśród inwestorów i nadciągający, wraz z kryzysem energetycznym, okres grzewczy.

Niebagatelne znaczenie w tym czasie miała również wycena polskich aktywów, które po wybuchu wojny za naszą granicą zostały bardzo przecenione. Według wskaźnika Barclays CAPE (Barclays Indices (cib.barclays) byliśmy wówczas najtańszym rynkiem, spośród 26 badanych. Znacznie tańszym, nawet od Turcji, która borykała się wówczas z ponad 80% inflacją. Wskaźnik Cena do Wartości Księgowej dla indeksu WIG był znacznie poniżej 1, a niektóre spółki były wyceniane poniżej wartości gotówki, którą miały w kasie. Kurs USD natomiast przekroczył 5 zł.

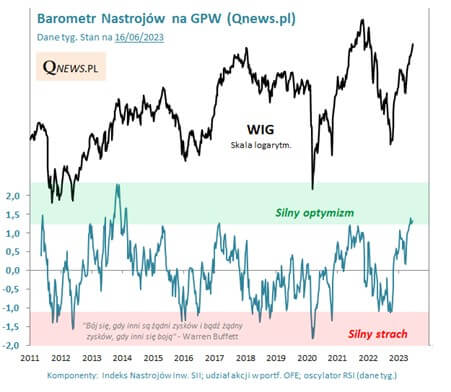

Przełomowym wydarzeniem było wyznaczenie szczytu inflacji, dokładnie w październiku ubiegłego roku. Również październik był pierwszym miesiącem bez podwyżki stóp w Polsce. Od tego momentu inflacja spada (do dziś), a nastroje inwestorów zaczęły się powoli poprawiać. Barometr Nastrojów Inwestorów na GPW ze strony QNews, jest narzędziem, które doskonale pokazuje, jakie panowały wówczas nastroje wśród inwestorów i jaką drogę przeszliśmy do obecnego momentu.

Co dalej? Jak widać na załączonym wykresie, nastroje na GPW zawędrowały przez ostatnie 7 miesięcy ze strefy silnego strachu do strefy silnego optymizmu. Dla doświadczonych inwestorów jest to zawsze powód do zwiększonej ostrożności, tym bardziej, że optymizm zapanował na wielu rynkach. Czy z tego powodu inwestorzy powinni się dziś bać? Niekoniecznie. Wyceny na polskim rynku pozostają atrakcyjne. Polska, pomimo ostatnich wzrostów w dalszym ciągu jest najtańszym rynkiem wg wspominanego wcześniej wskaźnika Barclays CAPE. Proste wskaźniki jak C/Z i C/WK dla indeksu WIG pozostają na umiarkowanych poziomach. Polska gospodarka ma się dobrze, pomimo wysokich stóp procentowych, a przed nami kolejne miesiące, w których inflacja może pozytywnie zaskakiwać, ze względu na rekordowe umocnienie złotówki, czy chociażby niskie ceny giełdowe nośników energii. Rozgrzany obecnie rynek schłodzi więc pewnie niedługo przejściowa korekta, ale powrót do bessy wydaje się mało prawdopodobny.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Złoty zadziwia swą siłą. Ale realnie jest już najdroższy od 2008 roku.

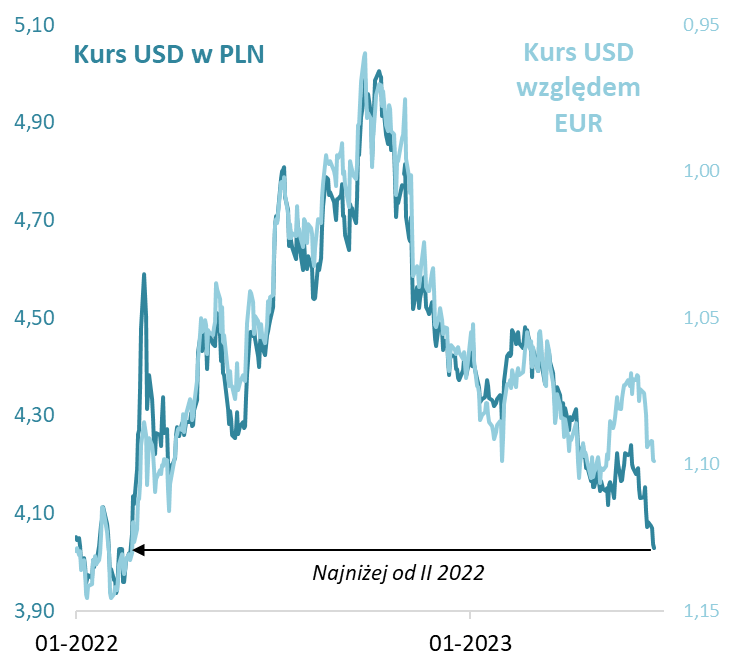

Jednym z najbardziej rzucających się trendów ostatnich miesięcy na rodzimym rynku finansowym jest systematyczne umacnianie się złotego, zarówno względem dolara, jak i euro.

Siły polskiej waluty względem np. dolara nie da się, co ciekawe, wytłumaczyć w pełni sytuacją na globalnych rynkach, tak jak to zwykle bywało. Kurs USD/PLN, spadając do poziomu niewidzianego od lutego 2022 roku (sprzed rosyjskiej napaści na Ukrainę), wyraźnie wyszedł przed szereg względem notowań dolara wobec euro, które – przynajmniej na razie – wcale nie zeszły poniżej tegorocznych minimów.

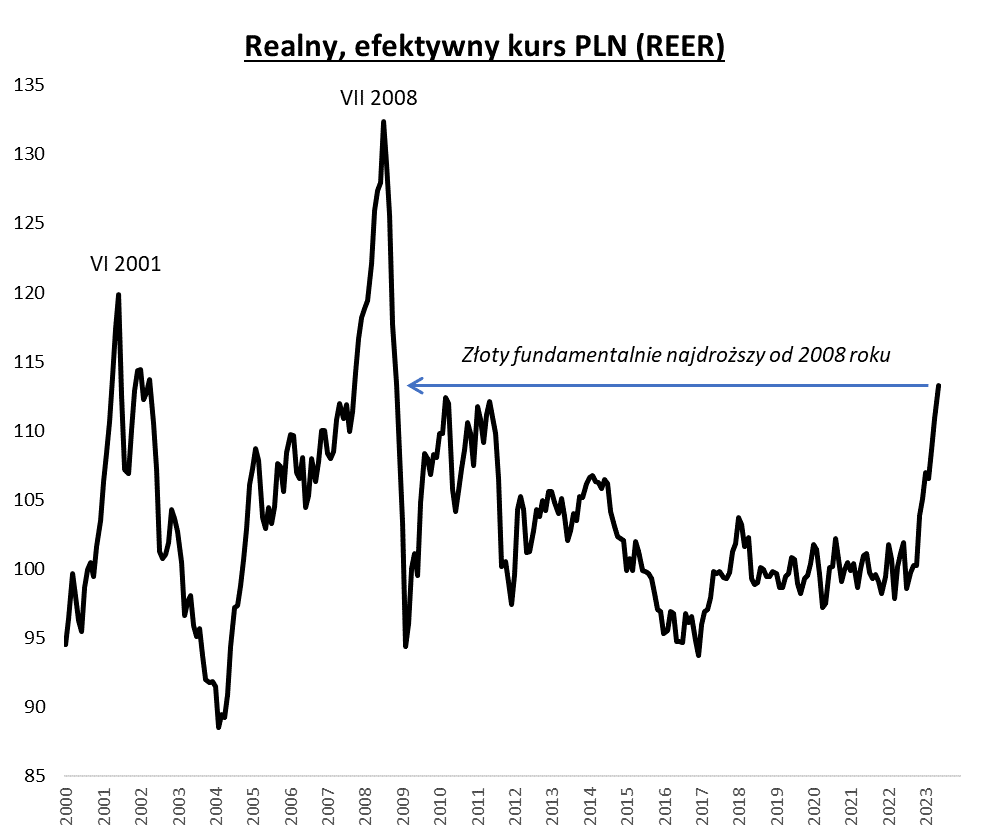

Nadzwyczajną siłę złotego jeszcze bardziej widać, jeśli odwołamy się do koncepcji tzw. realnego, efektywnego kursu walutowego (REER). Pokazuje ona, jak mocna lub słaba jest dana waluta (czyli np. PLN) względem całego koszyka walut zagranicznych, zbudowanego wg udziałów poszczególnych krajów w wymianie handlowej. Istotne jest przy tym, że REER oparty jest nie tylko na nominalnych kursach, lecz uwzględnia również różnice w tempie inflacji. Dzięki temu jest to dobra miara fundamentalnej (a nie tylko nominalnej) mocy (czy też raczej drożyzny/taniości) waluty.

Wg opublikowanych właśnie najświeższych danych BIS (Banku Rozrachunków Międzynarodowych), realny efektywny kurs PLN wspiął się w maju na poziom najwyższy od …jesieni 2008 roku. To z jednej strony skutek nominalnej aprecjacji, a z drugiej – również uporczywie wyższej inflacji w Polsce, niż u naszych głównych partnerów handlowych (innymi słowy, złoty staje się fundamentalnie droższy, bo relatywnie szybciej traci wartość nabywczą).

Czy jest jakiś umowny poziom, który stanowiłby barierę nie do przejścia dla PLN? Historyczne szczyty REER z lat 2008 i 2001 położone są odpowiednio ok. 16 i 6 proc. powyżej majowej wartości kursu (już wiadomo, że teraz – blisko końcówki czerwca – REER zawędrował nieco wyżej względem maja). Być może, złoty ma więc jeszcze pewien zapas, jeśli chodzi o dojście do poziomów skrajnej drożyzny.

Z jednej strony można cieszyć się z silnej aprecjacji PLN, bo ta skorelowana jest np. z mocną postawą krajowych akcji (te przynoszą inwestorom zagranicznym w tym roku jeszcze pokaźniejsze stopy zwrotu po przeliczeniu np. na USD). Z drugiej strony wykres REER przypomina, że trendy na rynku złotego potrafiły się odwracać nagle o przysłowiowe 180 stopni.

Wspinaczka REER oznacza w tym kontekście jeszcze jedno – im droższy fundamentalnie jest złoty, tym automatycznie tańsze są aktywa denominowane w walutach obcych, więc być może warto się zastanowić nad ich stopniową akumulacją (takie pójście pod prąd oczywiście przejściowo może być trochę bolesne w razie dalszej aprecjacji PLN – stąd słowo „stopniowa”).

Reasumując, złoty zadziwia swą siłą w tym roku, której – na zasadzie korelacji – towarzyszy też wspinaczka polskich akcji. Ten ruch zaczyna jednak stopniowo stawać się coraz bardziej „rozciągnięty”, o czym świadczy oderwanie od pary EUR/USD, czy też skok realnego, efektywnego kursu PLN do poziomu najwyższego od 2008 roku.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Trend na akcjach wzrostowy, ale otoczenie coraz bardziej wymagające.

- Tak dobry start na rynku akcji w tym roku był równie imponujący, co niespodziewany.

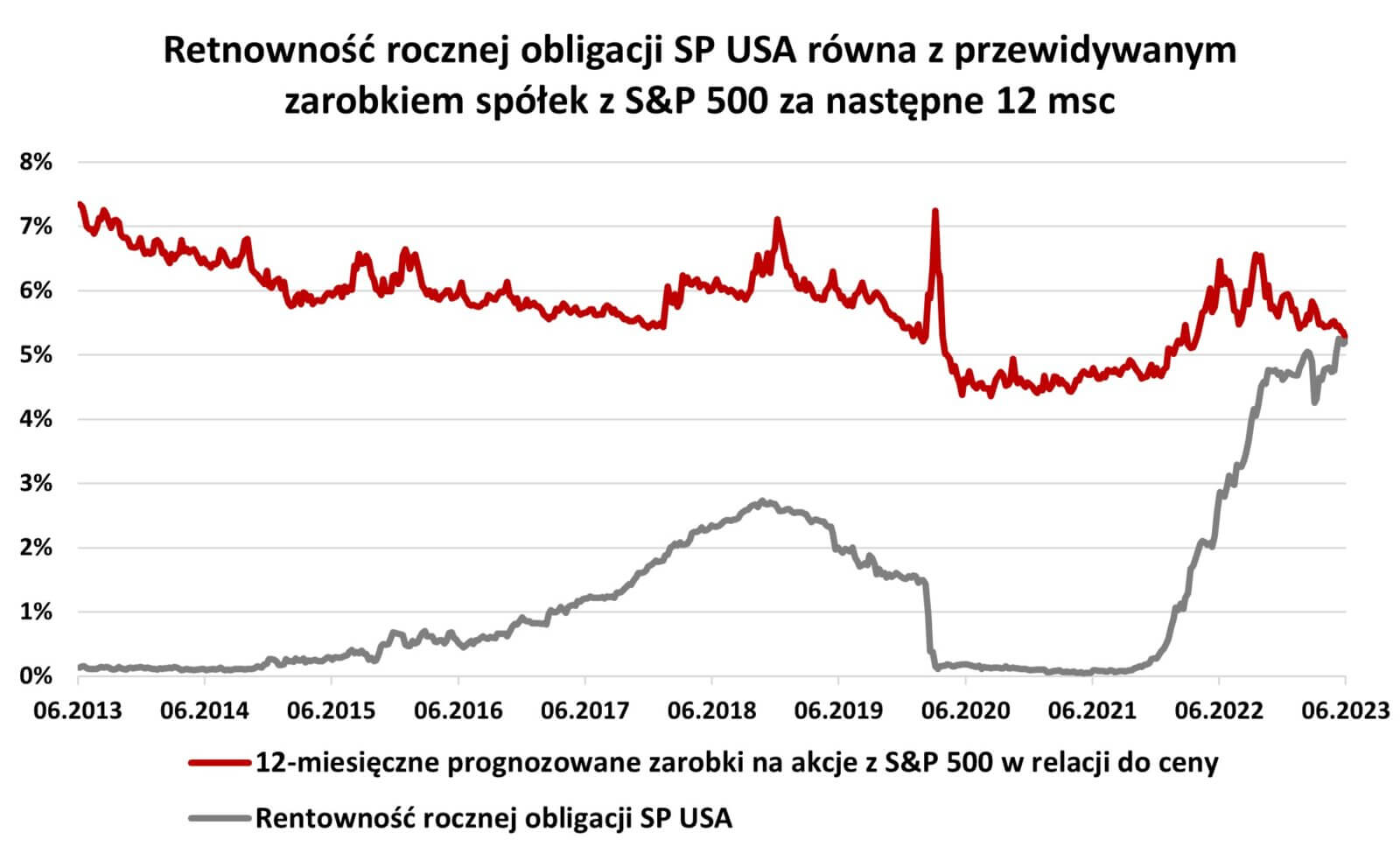

- Ze względu na wyjątkowo mocne wzrosty amerykańskich akcji, premia za ich utrzymywanie w relacji do rentowności rocznych obligacji USA jest najniższa w historii.

- W otoczeniu wciąż podwyższonej niepewności i dezinflacji rośnie rola rentowności spółek (marżowości biznesu).

- Warunki rynkowe cały czas sprzyjają funduszom dłużnym o niskiej duracji.

Od początku 2023 roku zarówno krajowe, jak i zagraniczne indeksy (niemiecki DAX, francuski CAC oraz amerykański S&P 500) zapewniły dwucyfrowe stopy zwrotu. Technologiczny Nasdaq ma szansę zanotować najlepsze półrocze w historii (wg metodologii Total Return). Stało się więc coś, co, w dość zgodnej opinii analityków, jeszcze pod koniec minionego roku wydawało się mało prawdopodobne. Imponujące zyski z akcji stoją w pewnej sprzeczności z względnie stabilnym (poza momentem podwyższonej zmienności spowodowanej kryzysem bankowym) rynkiem obligacji. W Stanach Zjednoczonych rentowność 10-letnich obligacji skarbowych ustabilizowała się w przedziale 3,4%-3,8%, a w Polsce rentowność analogicznych papierów, przez praktycznie cały rok, waha się wokół 6%. Brak istotnych zmian w rentowności papierów skarbowych, przy mocnym wzroście wycen akcji, w otoczeniu podwyższonej niepewności gospodarczej, powoduje, że premia potencjalnej zyskowności akcji nad innymi, w teorii charakteryzującymi się mniejszą zmiennością, rozwiązaniami jest wyjątkowo niska.

Inwestorzy na rynkach akcji mogą oczywiście argumentować, że zyskowność inwestycji w akcje nie powinna być oceniana w krótkim, rocznym horyzoncie. Nie zmienia to jednak faktu, że w relacji do na przykład rocznych obligacji USA amerykańskie akcje są obecnie drogie.

Rajd na rynkach akcji nie jest jednak bezpodstawny. Globalna dezinflacja to fakt, podobnie jak stale zaskakujący siłą rynek pracy zarówno w USA, jak i w Unii Europejskiej. Inwestorzy mają więc powody do zadowolenia. Wygląda na to, że zastosowana przez banki centralne kuracja przynosi efekty – lekarstwo działa (inflacja spada), a skutki uboczne są mniejsze od oczekiwanych (najostrzejsza od dekad kampania zacieśniania polityki pieniężnej, jak na razie, nie przekłada się negatywnie na gospodarkę). Warto jednak zauważyć, że niepewność gospodarcza pozostaje podwyższona, a obniżki stóp procentowych wcale nie muszą przyjść tak szybko, jak oczekiwałby tego rynek akcji. Wskazuje na to między innymi właśnie stabilizacja na wysokim poziomie rentowności obligacji.

Optymistyczna wizja przyszłości globalnej gospodarki, reprezentowana przez rynek akcji, przekład się na prognozy wyników spółek. W opinii analityków, co prawda raportowane po drugim kwartale 2023, zyski na akcję spółek z indeksu S&P500 mogą jeszcze spaść, jednak już w trzecim kwartale ponownie zaczną rosnąć, a wzrost ten przyśpieszy w ostatnich trzech miesiącach roku. (dane FactSet).

Taki rozwój wypadków ma być pochodną między innymi wciąż przyzwoitej sytuacji gospodarczej. Warto jednak zauważyć, że zarówno w USA, jak i w Europie, bazuje ona na sektorze usług. Odzwierciedla to duża różnica wartości indeksów PMI dla usług i przemysłu, a także dane z rynku pracy, którego siła spowodowana jest właśnie rosnącym zatrudnieniem w usługach. Pytanie więc, jak długo jeszcze usługi będą w stanie bronić gospodarki krajów rozwiniętych przed spadkiem koniunktury, której kierunek historycznie wyznaczał właśnie szeroko pojęty przemysł. Z jego perspektywy odbicie jeszcze nie nadeszło.

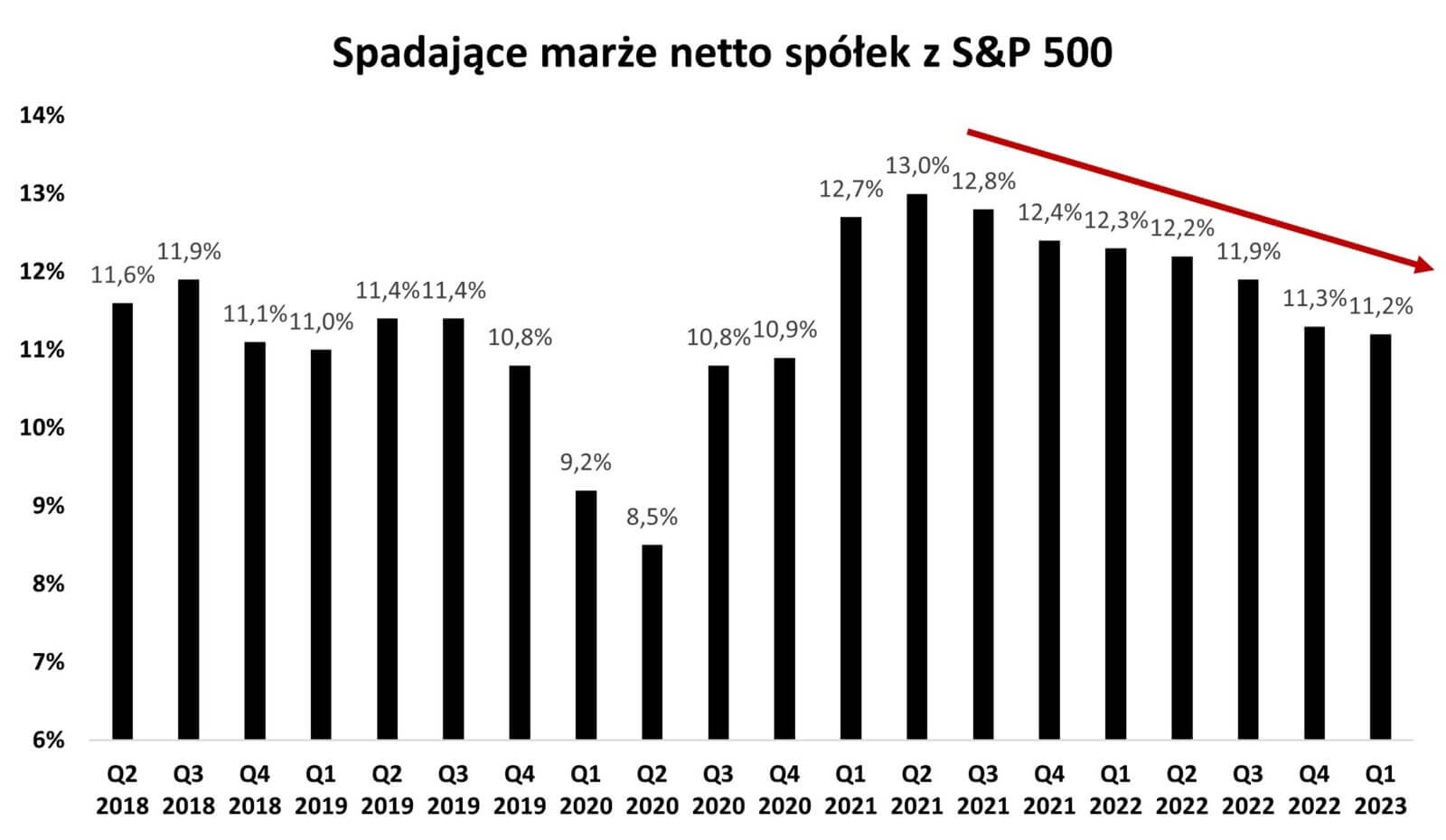

Czynnikiem potencjalnie niedocenianym w dyskusji o rynkach akcji (nie tylko w USA) może okazać się szeroka i szybka dezinflacja. Pamiętajmy, że wzrosty cen (szczególnie jeśli są wyższe od wzrostu kosztów) wspierają przychody spółek, co przy braku zmian otoczenia, powinno pozytywnie przełożyć się na ich wycenę. Spadająca inflacja stopniowo ogranicza działanie tego mechanizmu. W związku z tym w utrzymaniu obecnej trajektorii wzrostu zysków coraz większą rolę będą musiały odgrywać marże. Te jednak, po okresie wzrostu wywołanego pandemicznymi programami stymulującymi, powracają do dużo niższego długoterminowego trendu.

Podsumowując, w relacji do rentowności oferowanej przez roczne amerykańskie obligacje, rynek akcji za oceanem jest drogi. Dodatkowo, konsensus dotyczący zysków na akcje z indeksu S&P 500 wydaje się dość optymistyczny, a rynek akcji uwzględnia ten optymizm w wycenach. Z drugiej strony, amerykańska gospodarka już od wielu miesięcy zaskakuje swoją odpornością, co po części może uzasadniać relatywnie wysokie wyceny na Wall Street.

Na krajowym rynku akcji wyceny pozostają atrakcyjniejsze, jednak prognozy wskazują na spadki zarobków na akcje spółek z WIG 20 (jest to pochodna dużej roli banków i sektora energetycznego na krajowej giełdzie, jak i słabego polskiego konsumenta).

W otoczeniu wciąż podwyższonej niepewności gospodarczej oraz coraz mniejszym impulsie przychodowym spowodowanym dezinflacją, większą rolę w zarobkach spółek będzie odgrywała marżowość. Ta z kolei może być utrzymywana na wysokim poziomie przez spółki o silnej pozycji rynkowej, które za sprawą ograniczonej konkurencji, unikalnych zasobów czy siły marki mogą w wyższym stopniu dyktować ceny swoim klientom (spółki zaliczane do grona quality).

Duży optymizm inwestorów na rynkach akcji sugeruje większą ostrożność w przypisywaniu tej klasie aktywów wagi w naszym portfelu inwestycyjnym. Inaczej wygląda sytuacja w segmencie papierów dłużnych, szczególnie tych o niskiej duracji (zmiennokuponowych lub o krótkim okresie do wykupu) Krzywa rentowności na wielu rynkach pozostaje odwrócona (np. w USA) lub płaska (np. w Polsce). Powoduje to, że fundusze takie jak Investor Oszczędnościowy charakteryzują się korzystną relacją zysku do ryzyka. Z jednej strony bieżąca rentowność ich portfela jest zbliżona do tego, co oferują fundusze obligacji długoterminowych (rentowność portfela Investor Oszczędnościowy wynosi obecnie ok 9%), a z drugiej – niska duracja ogranicza podatność na ryzyko, że walczące z uporczywą inflacją banki centralne będą musiały jednak jeszcze podnieść stopy procentowe.

Autor: Krzysztof Makal, Menadżer ds. komunikacji inwestycyjnej, Investors TFI

SAVE THE DATE: 29 czerwca 2023 – zaproszenie na webinar

W czwartek, o godzinie 11:00, zapraszamy na IV odsłonę mini-cyklu Akademii iWealth Online poświęconego inwestowaniu w megatrendy. Tym razem będziemy mówić o możliwościach zarabiania na technologii i sztucznej inteligencji.

Dowiesz się m.in.:

📌 Dlaczego wciąż warto inwestować w nową technologię;

📌 Która dziedzina z tego obszaru poniesie na barkach dalszy rozwój cyfryzacji świata;

📌 Czy cyberbezpieczeństwo jest największym priorytetem przedsiębiorstw;

📌 Jakie są obecnie perspektywy wzrostu wycen akcji technologicznych spółek oraz zysku funduszy inwestycyjnych zaangażowanych w sektor nowych technologii.

Zarejestruj się i zapisz datę w kalendarzu! Więcej o Akademii tutaj.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 23/2023