W piątek 2.04 większość giełd nie pracowała, ale w USA opublikowano miesięczny raport z rynku pracy. Dane były zdecydowanie lepsze od oczekiwań (szczegóły w części poświęconej danym poniżej). Widać już jak odmrażanie gospodarki i szybkie szczepienia wpływają zarówno na samą gospodarkę, jak i nastroje w biznesie. Europę też to czeka, ale na razie jest w sprawie szczepień bardzo z tyłu za USA.

W poniedziałek Wall Street już pracowała, a to, że indeksy zyskały po około półtora procent (oczywiście DJIA oraz S&P 500 ustanowiły nowe rekordy) nie mogło dziwić skoro właśnie dane z rynku pracy były tak dobre. Poza tym opublikowany w poniedziałek indeks ISM (menadżerów logistyki) dla amerykańskiego sektora usług też był znakomity (szczegóły też poniżej)

Subindeksy cen zarówno w sektorach usług, jak i przemysłowym, pokazują wyraźnie, że inflacja się już skrada i niedługo może zaatakować, ale wypowiadająca się w poniedziałek Janet Yellen, sekretarz skarbu USA, kolejny raz zaklinała rzeczywistość twierdząc, że nie widzi powodu, dla którego miałaby się pojawić duża inflacja.

Na rynkach pozaakcyjnych działy się dość dziwne rzeczy. Przede wszystkim ponad trzy procent staniała w poniedziałek ropa. Tak, ta sama ropa WTI, która zdrożała ponad trzy procent w czwartek. W czwartek mówiło się, że drożała dlatego, że OPEC postanowił jedynie stopniowo podnosić wydobycie, a w poniedziałek staniała… dlatego, że OPEC postanowił podnosić wydobycie – takie to są obecne, coraz bardziej nielogiczne, rynki. We wtorek znowu drożała.

Dla przyzwoitości, żeby jednak jakieś uzasadnienie tego spadku ceny ropy było, wspominano jedynie o tym, że w Chinach polecono zmniejszyć akcję kredytową do poziomów sprzed roku, co może sugerować ograniczenie aktywności gospodarczej tego państwa, a co za tym idzie może zmniejszyć popyt na ropę.

Dość dziwne było też zachowanie rynku walutowego. Wydawałoby się, że po tak dobrych danych publikowanych w USA dolar powinien się umocnić. Rzeczywiście, nieznacznie umocnił się w piątek, ale w poniedziałek i wtorek wyraźnie stracił. Zdecydowanie nie można było znaleźć tutaj innego uzasadnienia oprócz stwierdzenia, że każdy rynek musi od czasu do czasu przejść korektę.

Jeśli chodzi o dolara to Goldman Sachs wycofał się z zalecenia gry na spadek jego wartości, ale analitycy tej firmy powiedzieli również, że będzie można znowu ją podjąć (tę grę) wtedy, kiedy w Europie szczepienia ruszą szybkim krokiem, a rządy zaczną odmrażać gospodarkę.

We wtorek ruszyły rynki europejskie i co prawda euforii na nich nie było, ale indeksy giełdowe wzrosły, a niemiecki XETRA DAX ustanowił nowy rekord wszech czasów. W USA sesja była niezwykle spokojna, a indeksy zakończyły dzień neutralnie (mikroskopijne spadki). Każdy rynek musi czasem odpocząć.

Podobnie wyglądał sesja środowa. Owszem, indeks S&P 500 ustanowił nowy rekord, ale zwyżkę o 0,15% trudno uznać za znaczącą. Mówiono, że rynkowi akcji pomógł protokół z ostatniego posiedzenia FOMC (zwany przez wielu moich kolegów „minutkami” – „minutes” w tym przypadku po polsku znaczy „sprawozdanie” lub „protokół”), ale to nie jest prawda. S&P 500 kilka razy usiłował mocniej ruszyć do góry (również po publikacji tego protokołu), ale za każdym razem podaż z sukcesem kontratakowała.

Zwracał uwagę przede wszystkim szybki wzrost ceny złota i srebra (o szczegółach w części poświęconej wykresom). Tym surowcom pomagał spadek rentowności obligacji USA do poziomów najniższych od tygodnia. Oprócz procesu, który już opisywałem, czyli napływu kapitałów przeznaczonych do kupna obligacji z powodu ich rentowności pomagało w spadku rentowności (wzroście ceny) to, że kilka banków uznało za przesadne oczekiwanie wcześniejszego niż przedtem oczekiwano zacieśnienia polityki monetarnej przez Fed.

Ten czynnik pomagał złotu (które jest bliskie utworzeniu sygnału kupna) i akcjom również w czwartek. Pomógł też występujący publicznie Jerome Powell, szef Fed, który co prawda nie powiedział nic nowego, ale przypomniał, że do podwyżki stóp jest daleko i że według niego inflacja tylko na chwilę wzrośnie w tym roku. Najmocniej, bo jeden procent wzrósł indeks NASDAQ, który za chwilę zakończy korektę. S&P 500 zyskał 0,38% i oczywiście ustanowił nowy rekord. Nie widać niczego, co mogłoby zakończyć tę hossę.

Oczywiście pojawiają się jednak bez przerwy komentarze mówiące o przewartościowaniu rynku. Ostatnio analitycy Bank of America (https://tiny.pl/r25vp) o tym napisali prezentując swój wspaniały system sygnałów „sprzedaj” i „kupuj” (poniżej). Warto jednak zauważyć, że co prawda system BoA za chwilę da sygnał sprzedaży, ale były okresy, kiedy przez ponad dwa lata wyskakiwał ponad czerwoną linię, a jednak indeksy rosły. Trudno traktować ten wykres i te sygnały jak swoistego świętego Graala rynków finansowych.

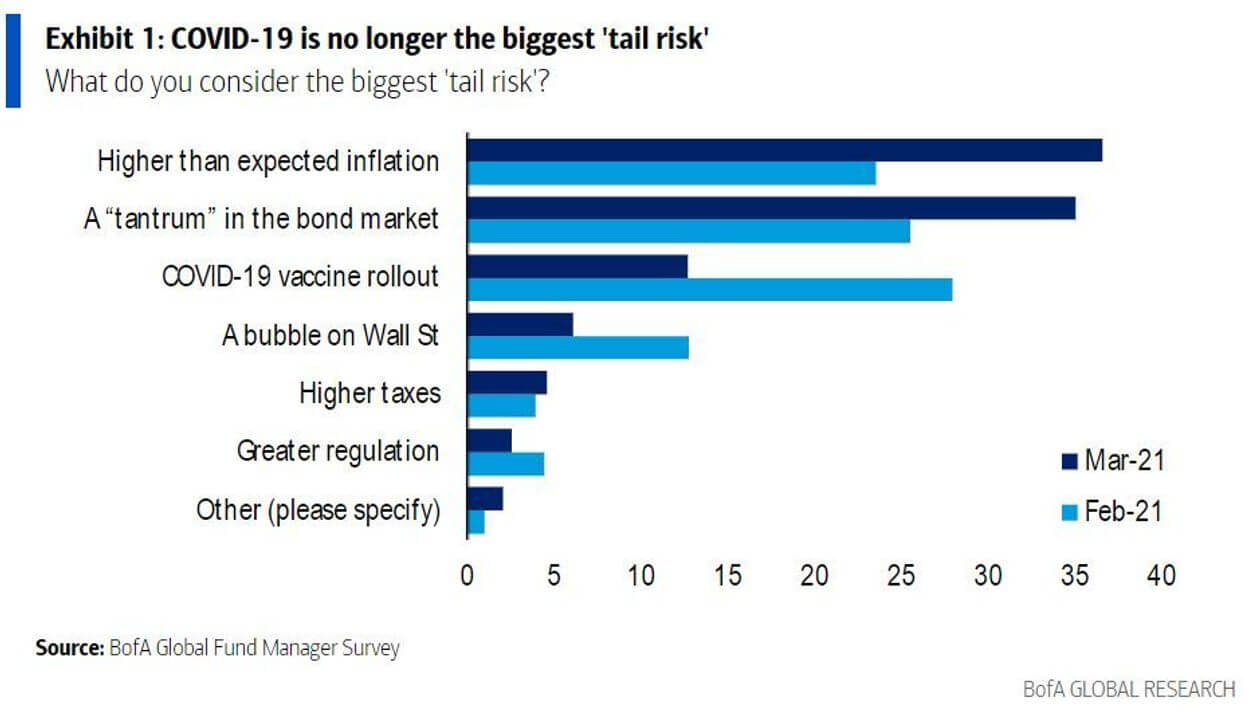

Interesujące jest to, co widać na innym wykresie (poniżej) autorstwa Bank of America. COVID 19 jest już na trzecim miejscu wśród przyczyn, które niepokoją rynki. Na pierwszym jest inflacja, a na drugim zawirowania na rynku obligacji skarbowych.

A tymczasem w Polsce

W Polsce sesji zarówno w piątek, jak i w poniedziałek nie było. Działał jednak rynek walutowy. W piątek złoty nieco stracił, ale w poniedziałek, dzięki wzrostowi kursu EUR/USD, zyskał w stosunku do euro to, co stracił w piątek. Jeszcze lepiej zachował się w stosunku do dolara. Potem złoty też się umacniał (m.in. dzięki komunikatowi RPP o czym niżej) – kursy walut wróciły już całkiem pewnie do długoterminowego kanału trendu bocznego.

Na GPW wtorkowy początek sesji był łatwy do przewidzenia – pogoń za Amerykanami musiała skutkować zwyżkami indeksów w całej Europie. Polska nie była tutaj wyjątkiem. Tyle tylko, że indeksy polskie tak bardzo odstawały niekorzystnie od swoich odpowiedników, że nie mogło dziwić to, iż WIG20 zyskał 2,99%. Trzeba zauważyć, że wyraźnie wzrósł też subindeks WIG Banki – inwestujący w akcje banków nadal nie boją się wyroków Sądu Najwyższego.

Na WIG20 niewiele zostawało już do poziomu, który uznałbym za sygnał kupna, ale w środę niepewna sytuacja panująca na globalnych giełdach akcji doprowadziła w Polsce do korekty. WIG20 stracił 0,69% i nieco oddalił się od kluczowego poziomu 2.025 pkt.

W czwartek spokojne zachowanie giełd europejskich (konsolidacja) nie pomogły GPW. Indeksowi WIG20, który stracił 0,92%, szkodził szczególnie mocno spadek cen akcji PKN Orlen i CD Projektu, ale i sektor bankowy (pojawił się strach?) też tracił. W ten sposób WIG20 ugrzązł nadal w kanale trendu bocznego.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal jest w korekcie, ale wydaje się ją już kończyć. Opór jest na 13.922 pkt., a wsparcie na 13.468 pkt. Niepokojące jest to, że być może trwa spadkowa fala C korekty, ale mogła być bardzo skrócona. Na indeksie S&P 500 wsparcie jest na 3.854 pkt., a oporu nie ma.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów. Wsparcie jest na 14.824 pkt., a oporu nie ma.

Na rynku 10. letnich obligacji USA trwa korekta. Rentowność pokonała linię szyi podwójnego dna i linię dwuletniego trendu spadkowego. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4% i to już nastąpiło. Wsparcie jest w okolicach 1,5400%, a opór na 1,7700%.

Na rynku ropy cena baryłki WTI weszła w korektę. Wsparcie jest w okolicach 57,30 USD. Opór w okolicach 62,20 USD. Cenie ropy zaszkodziła Międzynarodowa Agencja Energii (IEA), a nieco pomógł spadek zapasów w USA. Szkodzi mocny dolar. Losy ceny baryłki ważyły się w czwartek podczas trwającego szczytu OPEC+.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Obronione wsparcie jest na 1.680 USD. Opór jest w okolicach 1.755 USD, gdzie handel zakończył się w czwartek. Pokonanie wsparcia otwierałoby drogę ku 1.580 USD. Pokonanie oporu kreowałoby podwójne dno, czyli dawałoby mocny sygnał kupna.

Na rynku miedzi trwa trend wzrostowy, ale obecnie rynek jest w korekcie. Kontrakty na miedź mają opór w okolicach 418 centów, a wsparcie na poziomie 385 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 23,80 USD, a opór w okolicach 26,40 USD.

Na rynku walutowym kurs EUR/USD trwa korekta. Kurs jest w krótkoterminowym kanale trendu spadkowego. Opór jest na poziomie 1,1990 USD. Wsparcie jest w okolicach 1,1704 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w niepewnej stabilizacji. Kurs EUR/PLN opuścił obwiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN dając sygnał kupna waluty, ale błyskawicznie do kanału wrócił. Pierwsze wsparcie jest na 4,4740 PLN. Opór na 4.6750 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta, która doprowadziła do przełamania linii trendu spadkowego, co jest sygnałem kupna dolara. Wsparcie na 3,8140 PLN, a opór na 3,9730 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,0900 PLN. Opór na 4.2370 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz w korekcie. Wsparcie na WIG20 w okolicy 1.885 pkt. zostało naruszone, ale indeks z impetem szybko nad nie powrócił w związku z czym to wsparcie nadal obowiązuje. Opór w okolicach 2.025 pkt. Jeśli opór padnie to wygenerowany zostanie sygnał kupna z zakresem zwyżki przynajmniej do 2.165 pkt.

Lepiej zachowuje się mWIG40 (poziom z połowy 2018), a zdecydowanie lepiej sWIG80 (poziom z sierpnia 2007 roku).

O danych makro i nie tylko

W piątek 2.04 w USA opublikowane miesięczne dane z rynku pracy pokazały, że w marcu liczba miejsc pracy w sektorze pozarolniczym zwiększyła się o 916 tysięcy, a oczekiwano jedynie 630 tysięcy. W czwartek 8.04 okazało się, że liczba wniosków o zasiłek dla bezrobotnych w ostatnim tygodniu wzrosła do 744 tys. (oczekiwano 680 tys.), ale oczywiście winę zrzucono na okres świąteczny.

W poniedziałek 5.04 w USA pojawił się indeks ISM (menadżerów logistyki) – wzrósł do poziomu 63,7 pkt. (oczekiwano 58,5 pkt.) i był to najwyższy odczyt w historii (od 1997 roku). Subindeks cen też wzrósł (74 pkt.) i był najwyższy od 2008 roku. W zapowiedziach inflacja jest coraz bardziej widoczna.

W Polsce interesujące były ostatnio (zaległość z poprzedniego tygodnia) dane o deficycie sektora finansów publicznych (6,9%) w 2020 roku oraz o zadłużeniu Polski (57,5% PKB). W obu przypadkach GUS włączył zadłużenie BGK i PFR do sektora finansów publicznych (tak mierzy to Eurostat). Jeśli tak już będzie to podawane zawsze to jak widać do konstytucyjnego limitu zadłużenia (60% PKB) zostało już poniżej 60 mld złotych, a to znacznie ograniczy kreatywność rządu w zwiększaniu wydatków socjalnych.

Można też wspomnieć o tym, że agencja ratingowa Standard & Poor’s w piątek wielkanocny nie zaktualizowała oceny ratingu Polski (nie musiała tego zrobić). Jednak w poniedziałek opublikowała krótki raport, w którym jak informuje ministerstwo finansów „spodziewa się w tym roku wzrostu polskiego PKB o 3,4 proc., umocnienia złotego i wskazuje na zdrowe filary naszej gospodarki, która okazała się wyjątkowo odporna na kryzys”.

W minionym tygodniu zakończyło się też posiedzenie Rady Polityki Pieniężnej. Jak oczekiwano powszechnie nic w polityce monetarnej się nie zmieniło. Czekano na to, co w komunikacie RPP powie o inflacji i o złotym. Wzrost inflacji Rada zauważyła, ale upiera się, że presja inflacyjna jest tymczasowa. Trzymam kciuki za to, żeby Rada się nie myliła, ale obawiam się, że jednak się myli.

W sprawie złotego RPP najwyraźniej się nieco przestraszyła tym, co jeszcze dwa tygodnie temu działo się na rynku walutowym. Nie zostało to tak właśnie powiedziane i nadal pojawi się fraza o możliwych interwencjach walutowych (to zawsze jest możliwe), ale w poprzednim komunikacie pisano, że „tempo ożywienia gospodarczego w kraju może być ograniczane przez brak wyraźnego i trwalszego dostosowania kursu złotego do globalnego wstrząsu wywołanego pandemią oraz poluzowania polityki pieniężnej NBP”, a w obecnym, że „tempo ożywienia gospodarczego w kraju będzie także uzależnione od dalszego kształtowania się kursu złotego”. Różnica jest bardzo widoczna i to pomagało w umocnieniu naszej waluty.

W nadchodzącym tygodniu

W tym nadchodzącym tygodniu najważniejsze będzie to, że już w środę 14. kwietnia na rynek wylewać się będą raporty kwartalne amerykańskich spółek. Rozpoczną ten sezon raportów duże banki. Jak zwykle Wall Street prowadzi grę, w której zaniża się prognozy po to, żeby pokazać lepsze realne wyniki. To zazwyczaj dobrze działa i okres publikacji raportów kwartalnych najczęściej pomaga obozowi byków.

Oprócz tego, ale to będzie zdecydowanie w tle i nie będzie najpewniej miało wielkiego wpływu na zachowanie rynków, pojawi się wiele raportów makro. W USA dość istotny może być raport o inflacji CPI w marcu, indeks NY Empire State, indeks Fed z Filadelfii, produkcja przemysłowa, raport Uniwersytetu Michigan.

W Polsce zobaczymy w czwartek Wskaźnik Przyszłej Inflacji publikowany przez BIEC oraz ostateczny odczyt inflacji CPI publikowany przez GUS oraz w piątek wskaźniki inflacji bazowej.

Kwiecień jest miesiącem wyroków/orzeczeń sądowych w sprawie kredytów frankowych. Już 13.04 Sąd Najwyższy odpowie na 6 kwestii., 15.04 SN w składzie siedmiu sędziów ze „starego” składu ma wydać orzeczenie na temat tego, czy termin przedawnienia należy liczyć od momentu wypłaty kapitału, czy od momentu podjęcia decyzji co do nieważności umowy.

Pod koniec miesiąca (29 kwietnia) Trybunał Sprawiedliwości Unii Europejskiej odpowie na pytania, które zadał Sąd Okręgowy w Gdańsku – kwestia przedawnienia roszczeń banków i wynagrodzenia dla banku za korzystanie z jego kapitału po stwierdzeniu nieważności umowy frankowej.

Podobno w SN jest konflikt „starzy” kontra „nowi” sędziowie i podobnie ci „starszy są bardziej skłonni pomagać bankom. Możliwe jest też przełożenie posiedzenia. SN weźmie pod uwagę opinię KNF i Komitetu Stabilności Finansowej (KSF) 19.03.21 „…zwiększyło się ryzyko prawne związane z portfelem mieszkaniowych kredytów walutowych[…] Komitet ponownie uznał obniżającą się rentowność banków jako kolejne, istotne źródło ryzyka w polskim systemie finansowym.”.

Jeśli wyroki będą niekorzystne dla banków to ja uważam, że NBP jednak przy przewalutowaniu pomoże, ale skutki dla sektora bankowego mogą być chwilowo bardzo niekorzystane. A to oczywiście wpłynęłoby na zachowanie całej GPW.

Podsumowanie

W Polsce kluczowe mogą być, co opisałem powyżej, w nadchodzącym tygodniu (chociaż nie muszą) orzeczenia Sądu Najwyższego z 13 i 15. kwietnia. Oczywiście jeśli posiedzenia nie zostaną przełożone. W USA i na rynkach globalnych najważniejsze będą reakcje rynków po publikacji raportów kwartalnych amerykańskich spółek. Trudno oczekiwać poważniejszej korekty nawet jeśli te raporty nie będą inwestorów satysfakcjonowały. To zazwyczaj jest dobry dla obozu „byków” okres.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth