Z cyklu zwróć uwagę na… górników złota

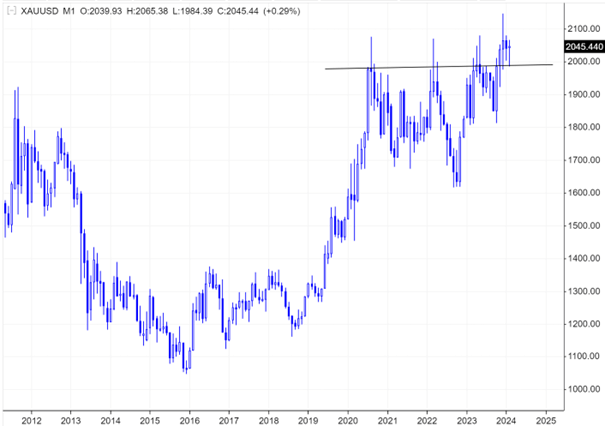

Za nami bardzo ciekawy okres na rynkach. Mamy najwyższe od lat stopy procentowe, które utrzymują się już dosyć długo, co jest, generalnie, bardzo wymagającym otoczeniem dla cen złota, ze względu na konkurencję, jaką stanowią wysoko oprocentowane obligacje. Tymczasem, cena złota kolejny miesiąc z rzędu zachowuje się niezwykle silnie, utrzymując się (w miesięcznych cenach zamknięcia) na historycznie wysokich poziomach i powyżej technicznej formacji trzech szczytów, wyznaczonej w ciągu ostatnich trzech lat. Według analityków zajmujących się analizą techniczną, patrząc na wykres 10-letni mamy do czynienia z formacją filiżanki z uszkiem, która również ma wymowę pozytywną.

Z drugiej strony, obserwujemy bardzo słabe zachowanie się spółek z sektora Gold Miners (spółek wydobywających złoto), które od ponad 3 lat są w niewielkim trendzie spadkowym, o dużym zakresie wahań. Główne przyczyny takiego stanu rzeczy można dość łatwo wskazać. Rosnące koszty wydobycia złota, spowodowane rosnącymi cenami energii i wzrostem kosztów pracy, w połączeniu ze stojącą praktycznie w miejscu ceną złota, znacząco zmniejszyły opłacalność wydobycia kruszcu i skompresowały wyceny ww. spółek wydobywczych.

Co dalej?

Inflacja wraz z cenami energii spada już od dłuższego czasu i osiągnęła poziomy znacznie poniżej stóp procentowych. Przed nami w tym roku wybory prezydenckie w USA, które od lat niezmiennie sprzyjają łagodzeniu polityki pieniężnej, a teraz, dodatkowo, Fed ma do tego sporo przestrzeni. Posiadając motywację i możliwości, bank centralny USA bez wątpienia będzie obniżać stopy procentowe w tym roku. Czy obniżek będzie siedem, jak rynek spodziewał się jeszcze w grudniu 2023 r., czy też tylko trzy, jak dość skromnie oczekuje rynek dziś, to sprawa drugorzędna. Kierunek jest wyznaczony i wiadomo, że będzie odwrotny do obowiązującego przez ostatnie lata. Spadająca atrakcyjność oprocentowania krótko-terminowych obligacji, to jedno z najbardziej korzystnych środowisk dla ceny złota. Rosnące ceny, przy kosztach, które mają duże szanse pozostać na obecnych poziomach, oznaczają wzrost marży dla spółek górniczych. Oceniamy więc, że jest to dobry moment dla długoterminowych inwestorów, do akumulacji spółek z tego sektora.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

(Prawie) rekordowe zyski amerykańskich korporacji

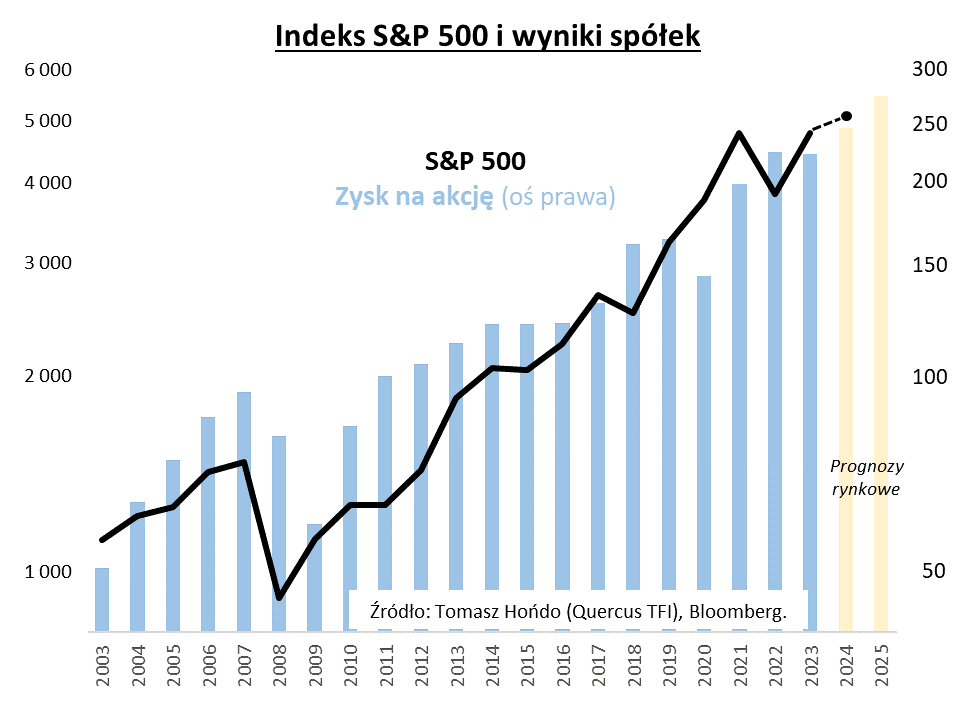

Koniec sezonu publikacji wyników amerykańskich spółek za IV kwartał, i zarazem cały 2023 rok, to dobra okazja, by spojrzeć szerzej na długoterminowe trendy w rezultatach finansowych. Dobrych wiadomości nie brakuje. Rekordowe przychody na akcję, rekordowa EBITDA, rekordowe przepływy gotówki z działalności operacyjnej – tak w dużym skrócie wygląda 2023 rok na tle poprzednich lat. Bardzo niewiele zabrakło też, by rekord pobił zysk na akcję (EPS), który wg Bloomberga sięgnął 221,5 USD (dane dla indeksu S&P 500). Konsensusowe prognozy analityków mówią jednocześnie o wzroście EPS o prawie 10 proc. w tym roku i o 12 proc. w 2025.

Patrząc na nasz wykres, nietrudno odnieść wrażenie, że wzrost zysków amerykańskich korporacji z roku na roku to norma – EPS urósł w 16 spośród 20 ostatnich lat (80 proc. przypadków). Zagregowane zyski wyraźnie malały tylko na skutek dotkliwych recesji (2020, 2008-09), by zaraz po ich zakończeniu zacząć szybko nadrabiać zaległości. Ogólnie, na przestrzeni 20 lat pokazanych na wykresie, EPS urósł łącznie ponad czterokrotnie (7,7 proc. w skali roku). To właśnie ten wzrost zysków stanowi przysłowiowy fundament dla wzrostu wartości amerykańskich akcji na przestrzeni lat.

Perspektywa rekordowych zysków spółek w tym i przyszłym roku, to jednocześnie proste uzasadnienie dla nowych, tegorocznych rekordów samego S&P 500, który – przypomnijmy – już w styczniu pokonał historyczny szczyt z przełomu 2021/22. Jeśli doszukiwać się tu jakiegoś problemu na krótką metę, to jest nim fakt, że w ciągu dwóch pierwszych miesięcy roku S&P 500 urósł już o prawie 2/3 wzrostu EPS prognozowanego na… cały ten rok (niecałe 10 proc.). Na naszym wykresie widać, że indeks zawędrował powyżej nie tylko słupka pokazującego ubiegłoroczny EPS, ale nawet tego z prognozą na ten rok (osie wykresu są celowo ustawione tak, by lewa oś pokazywała wartości o 20 razy wyższe niż prawa – owa liczba 20 to mniej więcej historyczna średnia wartość wskaźnika cena/zysk).

Albo zatem konsensusowe prognozy zysków na ten rok są mocno niedoszacowane i będą rewidowane w górę (co wcale nie jest jednak przesądzone z uwagi na wysokie stopy procentowe i niezerowe ryzyko recesji), albo giełdowy indeks zawędrował ostatnio trochę za wysoko i przydałaby się jednak korekta. Tak czy inaczej, sprawa jest prostsza na długą metę – mimo przejściowych „wpadek”, zyski amerykańskich spółek rosną, uzasadniając coraz wyższe poziomy cen akcji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Odporna gospodarka powinna w końcu poszerzyć wzrosty na giełdach

W październikowym komentarzu pisaliśmy, że dla rynków najistotniejsza jest odpowiedź na pytanie – czy najważniejsze rozwinięte gospodarki zdołają uniknąć recesji? Od tego czasu niewiele się zmieniło – w najbliższych kwartałach najprawdopodobniej to kwestia możliwej recesji, a nie inflacji, będzie kluczowa dla inwestorów.

Wskazuje na to kilka czynników. Po pierwsze, bardzo stonowana reakcja rynku akcji na wyższy od oczekiwań styczniowy odczyt amerykańskiej inflacji i płynące z Fed sygnały tłumiące oczekiwania odnośnie szybkiej obniżki stóp procentowych w USA. Oznacza to, że za wzrostami na Wall Street w ostatnich kilu miesiącach nie stało spodziewane szybkie cięcie kosztów pieniądza w USA. Po drugie, inflacja sama w sobie nie jest dla akcji negatywna. Niekorzystne dla posiadaczy akcji są wyższe stopy procentowe, które często za nią podążają. Jeśli jednak inflacja pozostaje umiarkowana, a stopy procentowe dalej są podwyższone (jak teraz), to inflacja daje raczej paliwo do wzrostów. Wyższe ceny przekładają się bowiem na wzrost nominalnych zysków, a co za tym idzie spadek wskaźników wyceny. Przy braku lub nieadekwatnej reakcji banku centralnego, przekłada się to na zwiększone zyski posiadaczy akcji (skrajnymi tego przykładami są Turcja czy Argentyna).

Na odporność rynków akcji na utrzymujące się podwyższone stopy procentowe wskazuje również fakt wyjątkowej siły spółek technologicznych. W teorii przecież takie otoczenie i oddalająca się perspektywa luzowania polityki pieniężnej nie sprzyja tego typu inwestycjom. Spółki technologiczne w USA to jednak prawie synonim tej hossy. Przyczyna leży oczywiście w rozwoju sztucznej inteligencji i ogromnych oczekiwaniach pokładanych w tej technologii. Jak pokazują ostatnie fenomenalne wyniki Nvidii, w przypadku pierwszych firm oczekiwania te zaczynają znajdować odzwierciedlenie w realnych zyskach.

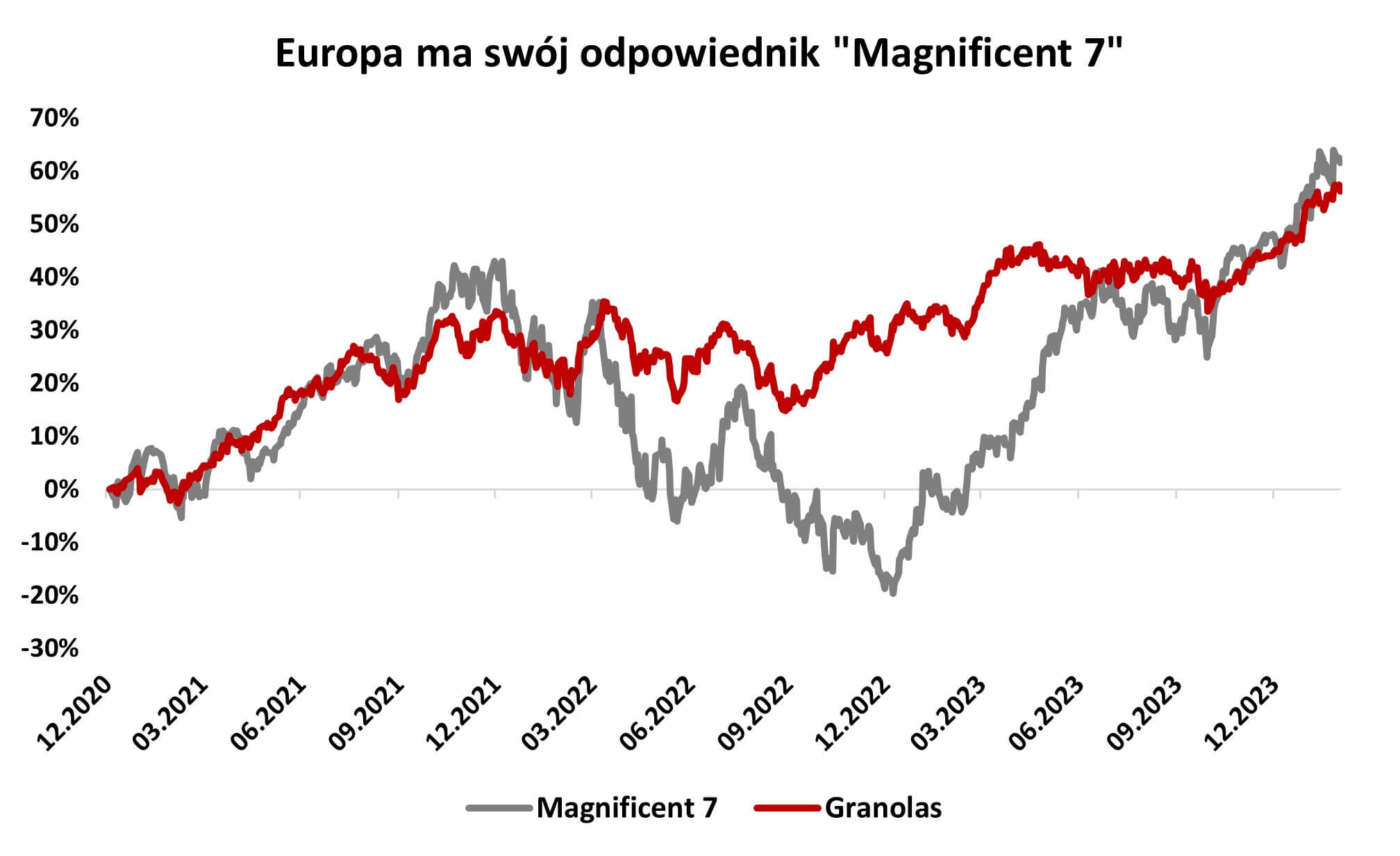

Fakt, że firm monetyzujących sztuczną inteligencję jest jeszcze niewiele powoduje, że zainteresowanie inwestorów koncentruje się na spółkach, którym to wyzwanie już się udało, lub ze względu na wielkość i pozycję rynkową, mają na to największa szansę. Przez ostatnie miesiące przez wszystkie przypadki odmieniana była fraza Magnificent Seven – w rynkowym żargonie określenie siedmiu kluczowych amerykańskich spółek (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla i Nvidia). Nic dziwnego – w końcu to właśnie one ciągną amerykańskie indeksy w górę.

Z podobną sytuacją mamy też do czynienia w Europie, gdzie grupa największych spółek nazywanych zbiorczo Granolas (GSK, Roche, ASML, Nestle, Novo Nordisk, Loreal, LVMH, AstraZeneca, SAP i Sanofi) napędza indeksy Starego Kontynentu.

Siły Wspaniałej Siódemki można doszukiwać się w przyśpieszeniu rozwoju technologicznego. Ze względu na większą dywersyfikację sektorową europejskich gigantów (producenci leków, kosmetyków, dóbr luksusowych, żywności czy maszyn do produkcji półprzewodników), argument ten nie pasuje już tak dobrze do spółek Granolas.

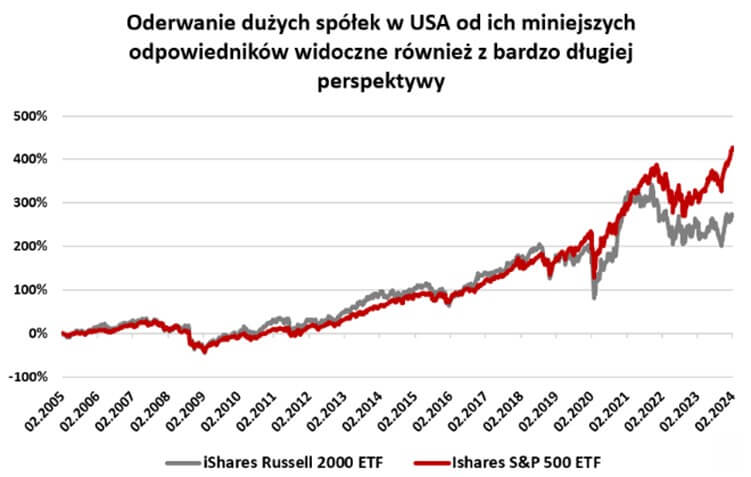

Takie oderwanie kierunku spółek o największej kapitalizacji i praktycznie całej reszty jest rzadkością i może wskazywać, że rynek akcji jest w pewnym stopniu w fazie wyczekiwania. Sygnał ten można interpretować dwojako – jako zapowiedź nadrabiania zaległości przez resztę firm, lub jako przesłankę wskazującą na słabość rynku, którego wzrosty zależne są od niewielkiej liczby gigantów.

Można oczywiście znaleźć argumenty przemawiające za każdą z tez, jednak te wspierające pierwszą z nich wydają się silniejsze. Po pierwsze, choć wyceny największych spółek w USA rzeczywiście są wysokie, to wyniki Nvidii pokazały, że ogromny potencjał sztucznej inteligencji nie jest wyłącznie pieśnią dalekiej przyszłości. Rynkowi liderzy mają natomiast zasoby i możliwości, aby stać na czele technologicznej rewolucji. Po drugie, wyceny małych i średnich spółek w USA czy w Europie nie są wymagające, a pole do nadrobienia zaległości jest spore. W końcu po trzecie, brak recesji, umiarkowana (ale jednak podwyższona) inflacja, zwiększone inwestycje związane z przenoszeniem produkcji bliżej finalnego konsumenta (w tym do USA) oraz zmiany na rynku pracy, na których najbardziej korzystają niższe grupy dochodowe (w których wzrost przychodów najmocniej przekłada się na skłonność do konsumpcji) kreują mieszankę, w której mniejsze firmy będą mogły nadrabiać zaległości.

Oczywiście, nawet tak pozytywny scenariusz nie oznacza, że akcje czeka tylko i wyłącznie „rajd na północ”. Jeśli jednak uda się uniknąć recesji (na co wiele wskazuje), to perspektywy dla rynku akcji pozostają dobre, co warto brać uwagę przy konstrukcji portfela inwestycyjnego. Ograniczeniem jego ryzyka może być udział funduszy obligacji o niższej duracji, a w przypadku pojawienia się gorszych danych gospodarczych, funduszy obligacje długoterminowych i złota.

Autor: Krzysztof Makal, Manager ds. Komunikacji Inwestycyjnej, Investors TFI

Studio iWealth: Perspektywy inwestycyjne dla funduszy dłużnych

Zapraszamy do Studia iWealth na rozmowę z Zbigniewem Jakubowskim, DI, MPW, Wiceprezesem Zarządu QUERCUS TFI, na temat możliwości inwestycyjnych na rynku długu.

Z materiału dowiesz się m.in.:

📌 Dlaczego klienci instytucjonalni powinni lokować swoje nadwyżki finansowe?

📌 W co powinny inwestować firmy?

📌 Jakie są korzyści lokowania środków za pośrednictwem funduszy inwestycyjnych?

📌 W co warto inwestować teraz?

📌 Jakie są perspektywy dla funduszy dłużnych i prognozy stóp zwrotu?

📌 Czy warto inwestować w zagraniczne fundusze dłużne?

📌 Jakie są ryzyka inwestowania w obligacje?

📌 Lepiej wybrać obligację detaliczną czy fundusz inwestycyjny?

🎦 Zobacz: Perspektywy inwestycyjne dla funduszy dłużnych

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 9/2024