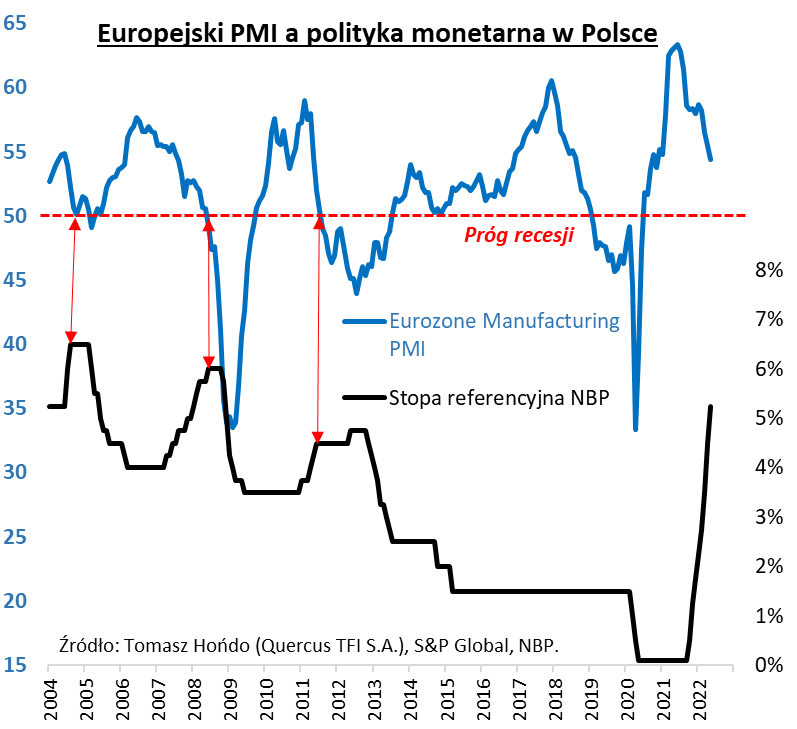

Kluczowy barometr koniunktury najniżej od półtora roku.

Dlaczego zmierzający ku końcowi maj przyniósł dalsze zawirowania na rynkach akcji, w tym na polskiej giełdzie? Można doszukiwać się wielu wytłumaczeń, ale, „podskórnie”, najważniejszym czynnikiem fundamentalnym jest dalsze hamowanie koniunktury gospodarczej. Przypomina o tym opublikowany w ostatnich dniach najnowszy odczyt wskaźnika koniunktury w europejskim przemyśle, Eurozone Manufacturing PMI. To w naszych modelach jeden z kluczowych barometrów makroekonomicznych, z rynkowego punktu widzenia.

W maju br. europejski PMI spadł do poziomu najniższego od …osiemnastu miesięcy. Co prawda, do granicy uznawanej za początek recesji (50 pkt.) ciągle, względnie, daleka droga (wstępny, majowy odczyt to 54,4 pkt.), ale wątpliwości nie ulega to, że tempo wzrostu gospodarczego konsekwentnie hamuje.

Dlaczego te sygnały są tak ważne? Jeśli chodzi o rodzime akcje, to od lat ich wyceny są silnie skorelowane właśnie z europejskim PMI. Nie jest zbiegiem okoliczności fakt, że np. wskaźnik ceny do wartości księgowej spółek z indeksu sWIG80 kończy maj br. na poziomie najniższym od osiemnastu miesięcy – dokładnie tak, jak właśnie PMI. Gdyby europejski barometr koniunktury miał nadal podążać w kierunku recesyjnej granicy 50 pkt., presja na wyceny akcji, na GPW, zapewne by się utrzymała.

To, co dzieje się z PMI, jest jednocześnie ważne dla polskich obligacji. Z naszych obserwacji wynika, że poprzednie trzy cykle podwyżek stóp procentowych w naszym kraju kończyły się, mniej więcej, wtedy, gdy Eurozone Manufacturing PMI zaczynał straszyć recesją, docierając w okolicę wspomnianej granicy 50 pkt. Gdyby i tym razem Rada Polityki Pieniężnej miała się na tej samej zasadzie przestraszyć głębszego spowolnienia gospodarczego, byłby to wymarzony sygnał dla obligacji stałokuponowych, których rentowności – w przeszłości – zwykle zaczynały spadać wkrótce po zakończeniu cyklu podwyżek stóp (a spadek rentowności oznacza wzrost cen obligacji).

O ile, na razie, ten segment rynku papierów skarbowych ciągle czeka na swój moment w cyklu koniunkturalnym, to czasy świetności przeżywają obligacje zmiennokuponowe. Oprocentowanie większości serii papierów typu WZ podskoczyło, w rozpoczynającym się właśnie, nowym, półrocznym okresie odsetkowym, do 6,68 proc. (w skali roku). Ten skok będzie też pomagał poturbowanym ostatnio wynikom funduszy dłużnych na krajowym rynku.

Reasumując, kluczowy, zdaniem autora, barometr koniunktury w europejskiej gospodarce konsekwentnie hamuje, co z jednej strony szkodzi wycenom akcji, a z drugiej przybliża moment końca podwyżek stóp procentowych, który zdjąłby presję z rynku obligacji stałokuponowych.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Akcje amerykańskie przesiadły się na niedźwiedzia

Inwestorzy przyjęli, że gdy indeks spada o 20% od szczytu, to taki ruch już nie jest korektą. Mamy wówczas do czynienia z bessą, gdzie króluje niedźwiedź. Niedźwiedź bowiem atakuje swoje ofiary z góry, przygniatając je do ziemi.

Mamy jednak nieodparte wrażenie, że obecny niedźwiedź strasznie się męczy, jakby nie do końca obudzony i mocno zdezorientowany – co się wokół niego dzieje. Po, w miarę przyzwoitych, wynikach spółek amerykańskich za 1 kwartał br. przyszły jednak sygnały wyraźnego wstrzymania się konsumpcji w USA. Ceny akcji Walmart i Target spadły w jednym dniu odpowiednio o 11% i 25%, co było ich największym jednodniowym spadkiem od krachu w tzw. Czarny Poniedziałek (19 października 1987 r.).

Niedźwiedź jest nadal niezdecydowany, czy …nie wybudzili go zbyt wcześnie. Aby się o tym przekonać, musi poczekać na kolejny sezon wyników ze spółek (odpowiednik dokarmiania?). A poczekać warto, bo jest zbyt dużo sygnałów, aby mógł iść spokojnie spać. W kwietniu br. męczyły go koszmary o wysokiej inflacji, w maju zmaga się z widmem spowalniającej gospodarki i recesji.

Po pierwsze byki szukają szczęścia na rynku obligacji. Sygnały spowalniającej konsumpcji były impulsem do kontynowania mocnego odreagowania na rynku obligacji.

Rentowności amerykańskich obligacji 10-letnich spadły już o 46 pb. (punktów bazowych) – do 2,74%. Ceny urosły więc o około 4%. Rynek oczekuje, że Fed jednak, w którymś momencie, złagodzi swoją retorykę, aby nie dusić – dodatkowo – gospodarki. Przy takiej perspektywie rentowność na poziomie 3% wydaje się bardzo atrakcyjna. Obligacje stawiają więc na ostre hamowanie gospodarki i kolejną zmianę zdania przedstawicieli banku centralnego.

Po drugie, akcje amerykańskie są nadal wyceniane bardzo wysoko. Spadki niektórych akcji sięgają już ponad 70%, ale nie dotyczy to całego rynku. Spółki wzrostowe straciły więcej, niż wartościowe – wciąż jednak ich wyceny są na poziomach, jakie widziano podczas bańki internetowej.

Ponadto, mamy ogromny wzrost cen domów w USA. Jak podaje Charlie Bilello średnia cena sprzedaży domu w latach 2015-2020 oscylowała w przedziale 340 000 $ – 360 000 USD. W 2021 roku urosła o 21%, a w roku bieżącym, już o 31% (570 000 USD). Jest to równowartość 6,7 rocznych zarobków przeciętnego Amerykanina, a jeszcze kilka lat temu było to 5 rocznych pensji. Jednocześnie 30-letnia stopa pożyczek hipotecznych skoczyła w ciągu roku z poziomu 2,65% do 5,25% i jest najwyższa od 2009 roku. Raty wzrosły więc o ok. 100%. Coś nam to przypomina, nieprawda? Skutek jest oczywisty – spadek sprzedawanych domów o 30% w tym roku. Sektor nieruchomości może być pierwszym w objęciach recesji.

I na koniec Charlie dorzuca jeszcze, pierwszy od marca 2010 roku, spadek podaży pieniądza. Jeśli ten trend nasili się, to pieniędzy na rynku będzie mniej, a to oznacza jedno – niższe ceny różnych aktywów. Ale, jak konkluduje, kiedyś takie oczyszczenie musi nadejść. Wróćmy do naszego niedźwiedzia. Jeśli gospodarka nie wpadnie w recesję, to zbytnio sobie nie poszaleje. Przeciętnie, 10 rynków niedźwiedzia, które nie zakończyły się recesją, odbiło się po spadku o 29% od szczytu (czyli jeszcze około 15%). Jednak 12 bess z recesją oznaczało, że akcje spadły przeciętnie o 42%, czyli brakuje jeszcze kolejnych 31%. Pozostaje zadać pytanie – jak głodny i zły jest nasz niedźwiadek?

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Czy to już?

Po mniej więcej 30-kilku latach spadków stóp procentowych na globalnych rynkach obligacji rentowności doszły, w przypadku rynków bazowych, w pobliże zera, przy czym znacząca część ich rynkowej kapitalizacji znalazła się poniżej tej granicy. Ujemne nominalne rentowności były jeszcze kilka lat temu czymś zupełnie nie do pomyślenia. Realne rentowności – owszem, to się zdarzało, ale nie nominalne! W lipcu 2016 roku dziesięcioletnia obligacja Niemiec przebiła tę barierę. Dwuletni papier tego emitenta był już tam, z przerwami, od lipca 2012 roku. W sierpniu 2019 udział obligacji o ujemnych rentownościach osiągnął szczyt i wyniósł prawie 30% wartości wszystkich wyemitowanych na świecie obligacji (wg Bloomberga). Według ostatnich danych obecnie udział ten wynosi już tylko 4,5% i są to praktycznie wyłącznie papiery wyemitowane przez Japonię.

Zważywszy, że udział obligacji o ujemnych rentownościach zaczął rosnąć w zauważalny sposób w 2014 roku, można powiedzieć, że rynki dość szybko przyzwyczaiły się do ekstremalnie niskich zwrotów z obligacji. Rentowność do wykupu globalnego indeksu obligacji wynosi obecnie 2,5%, zaś ogólnoświatowy wskaźnik inflacji sięgnął już 8,7%, co oznacza, że po stronie realnych rentowności mamy sytuację bez precedensu. Oczywiście, to że realna stopa wynosi -6% nie oznacza, że o tyle muszą wzrosnąć rentowności obligacji, aby pozwalały przynajmniej pobić inflację. Rentowność papieru dziesięcioletniego stanowi złożenie rentowności rocznej obligacji oraz przewidywanych przez rynek przyszłych rocznych rentowności przez kolejne 9 lat. Te przewidywania zaś biorą pod uwagę także prognozy inflacji. Dość energiczne działania banków centralnych pozwalają zakładać, że będą one skuteczne i inflacja zacznie spadać, tak, że w trakcie życia 10-latki realna rentowność nie będzie na absurdalnie niskim poziomie. Notabene, właśnie dlatego, podnoszenie stóp przez banki centralne może powodować spadki rentowności na długim końcu krzywej dochodowości.

W ciągu kilku ostatnich miesięcy rynkowe rentowności wzrosły w widoczny sposób, podążając za rosnącą inflacją i przesuwającą się w stronę zacieśniania polityką pieniężną. Jeszcze kilka lat temu, zastanawiano się, czy rentowności pozostaną na bardzo niskim poziomie na dłużej. Mówiło się o „japonizacji” rozwiniętych gospodarek, które miałyby utkwić w reżimie niskiej inflacji i niskiego tempa wzrostu gospodarczego, którym towarzyszyłyby niskie stopy procentowe. Wydaje się, że wydarzeniem, które było początkiem końca ładu trwającego od końca Wielkiego Kryzysu Finansowego były „wojny handlowe” Donalda Trumpa. Uderzyły one w procesy składające się na zjawisko znane jako globalizacja. Właśnie globalizacja, obniżająca koszty wytwarzania i podnosząca efektywność firm z jednej strony i tworząca nowe społeczeństwa konsumenckie z drugiej, stała za niską inflacją i wzrostem globalnego PKB. Pandemia zadała globalizacji kolejny cios, pokazując że oparcie się na „zamorskich” dostawcach niesie ze sobą istotne ryzyko. Kolejne mocne uderzenie zadała w tym roku agresja Rosji, pogłębiając problemy podażowe, ale także dając podwaliny do przekonstruowania polityk energetycznych w wielu krajach. Przyniosła ze sobą także wzrost ryzyka geopolitycznego. Coraz wyraźniej rysują się podziały między blokami państw i zmienia się sposób patrzenia np. na Chiny.

Moim zdaniem, wyżej wspomniane czynniki zmiany będą miały długofalowy i trwały wpływ na globalną gospodarkę. Nowy światowy porządek będzie charakteryzował niższy wzrost gospodarczy i wyższa inflacja. Oznacza to wyższe stopy procentowe i wyższe marże za ryzyko na wszystkich rynkach. Ryzyko jest bowiem w oczywisty sposób wyższe. Wszyscy przeczuwają, że tuż za zasięgiem wzroku czają się kolejne „czarne łabędzie” i ceny aktywów finansowych muszą to uwzględniać. Pomijając jednak owe złowieszcze ptaki, obecna dynamika zdarzeń w gospodarkach wskazuje na zbliżające się spowolnienie, to zaś będzie oznaczało niższą inflację i niższe rentowności obligacji. Czyli jesteśmy na „górce” rentowności, albo na niej będziemy. Pytanie „kiedy” jest oczywiście ważne, ale proponuję zwrócić uwagę na to, że obecne poziomy rentowności, choć w konfrontacji z bieżącą inflacją nie imponujące, i wobec braku ataku kolejnego „czarnego łabędzia” znacznie wyższe nie będą. Mówiąc bardziej fachowo, wartość ryzyka ich wzrostu jest niższa, niż wartość ryzyka spadku. Dopóki trend spadku rentowności nie zarysuje się wyraźnie, co wymaga znaczącego spowolnienia inflacji, obligacje nie będą oczywiście źródłem pokaźnych zysków. Będą natomiast rozsądnym składnikiem portfela pozwalającego na obniżenie jego zmienności. Zwłaszcza, że rynkom akcji zaczyna ciążyć oczekiwane spowolnienie gospodarcze. Odpowiadając na tytułowe pytanie trzeba więc sobie najpierw odpowiedzieć na pytanie o oczekiwania co do obligacji. Jeżeli spodziewamy się, że będą pełnić tradycyjną rolę dywersyfikując portfel, to odpowiedź na pytanie „czy to już?” brzmi z grubsza „owszem ale małą łyżeczką i pamiętając, że gorsza koniunktura nie sprzyja spreadom kredytowym”.

Autor: Grzegorz Zatryb, Dyrektor Departamentu Zarządzania Funduszami Rynków Kapitałowych, Skarbiec TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 20/2022