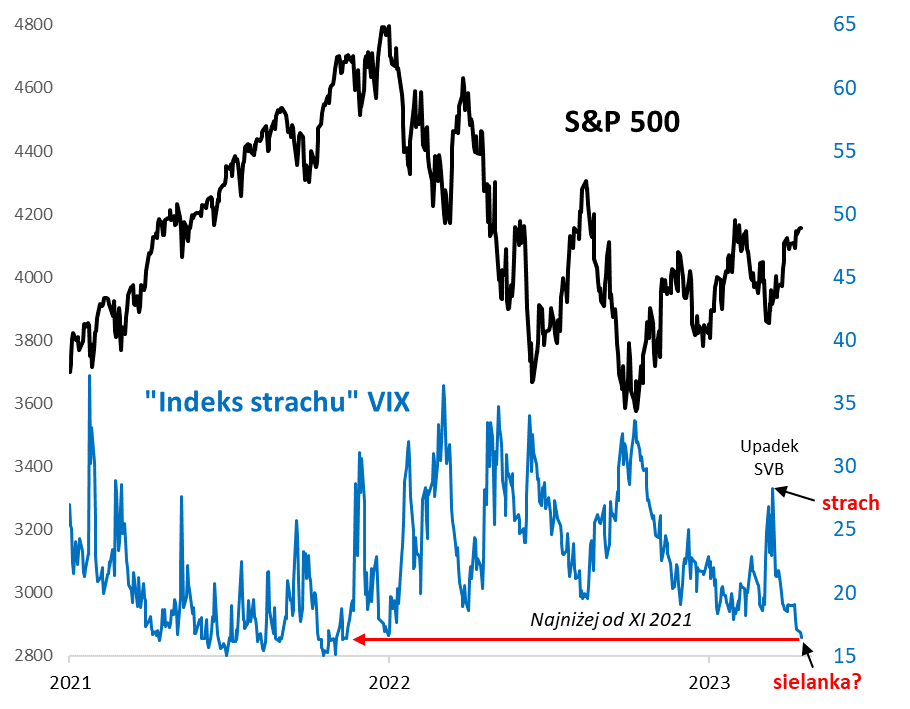

Od strachu do sielanki na Wall Street.

Po mogącym przyprawiać o palpitacje serca marcu pierwsze trzy tygodnie kwietnia na rynkach akcji wyglądają dla odmiany dużo lepiej. Kolejne sukcesy mogą świętować inwestorzy na GPW, gdzie indeks WIG pokonał lokalną górkę ze stycznia i znalazł się najwyżej od ponad roku. Niemal całe straty, związane z marcowym upadkiem Silicon Valley Bank i obawami o kondycję innych banków komercyjnych, odrobił też amerykański S&P 500.

A to i tak jeszcze nie w pełni oddaje kwietniową, giełdową „sielankę”. Wystarczy rzut oka na popularny wskaźnik VIX (volatility index), formalnie pokazujący oczekiwaną przez inwestorów z rynku opcji przyszłą zmienność S&P 500, a w praktyce często określany jako „indeks strachu” ze względu na swe wystrzały w górę w okresach silnego stresu. Podczas gdy wraz z upadkiem SVB wskaźnik zmienności podskoczył do poziomu najwyższego od jesieni ub.r., to w ostatnich dniach dla odmiany znalazł się najniżej od … listopada 2021. W chwili pisania tego artykułu jego wartość to 16,5 pkt., skąd już tylko kroczek dzieli go od ówczesnego minimum w okolicy 15 pkt.

Jak interpretować tak niskie poziomy „strachu” na Wall Street? Z jednej strony optymista powie, że niskie odczyty VIX są charakterystyczne raczej dla hossy niż dla bessy, więc mozolną wspinaczkę S&P 500 od jesieni ub.r. można podejrzewać o bycie przynajmniej namiastką hossy. Formalnie ta wspinaczka – która wg naszej analizy przebiega w najbardziej rachitycznym tempie wśród wszystkich epizodów odrabiania strat od co najmniej 2009 roku – hossą nie została jeszcze okrzyknięta, bo do zwyczajowego progu 20-proc. zwyżki (4292,4 pkt.) od dołka brakuje ciągle kilku procent.

Nawet w trakcie hossy z prawdziwego zdarzenia w 2021 roku zdarzało się, że indeks strachu z niskich, porównywalnych do obecnych wartości przeskakiwał nagle sporo wyżej, czemu towarzyszyły kolejne korekty spadkowe. I to nawet w warunkach ówczesnej ultra luźnej polityki monetarnej! A tymczasem obecnie stopy procentowe w USA lada chwila (na początku maja) zapewne zrównają się z ich szczytowym poziomem z 2007 roku, sprzed globalnego kryzysu finansowego. Ciągle wiele wskazuje, że nie obędzie się bez recesji w dalszej części roku, po tak gwałtownym szoku monetarnym.

Reasumując, w ciągu kilku tygodni „indeks strachu” przeskoczył z poziomu silnego stresu do zaskakująco niskich wartości, charakterystycznych, dla odmiany, dla rynkowej sielanki. Można się zastanawiać, na ile ten skok od jednej skrajności do drugiej jest uzasadniony w obecnych, skomplikowanych okolicznościach makroekonomicznych.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

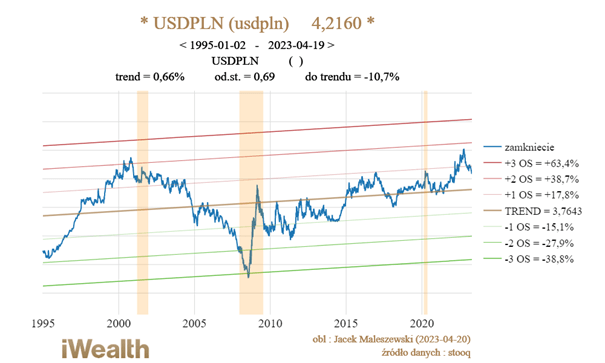

Jak długo dolar amerykański będzie tani?

Jesteśmy już dobry miesiąc po minikryzysie bankowym i, jak na razie, nie widać jego kolejnych oznak. Wygląda na to, że kryzys zakończył się równie nieoczekiwanie, jak się rozpoczął. Tymczasem, rentowności amerykańskich obligacji 2-letnich spadły w tym okresie o blisko 1% i nie mogą się podnieść, chociaż oczekiwania – w marcu br. – co do rozpoczęcia cyklu obniżek stóp procentowych w USA oddaliły się z miesięcy wakacyjnych – na listopad – wg aktualnych prognoz. Dolar (USD) jednak nieprzerwanie od połowy marca br. traci na wartości, zarówno do EUR, jak i PLN. Od szczytów zeszłorocznej hossy, do złotówki stracił już ponad 17%.

Jak długo może jeszcze potrwać ta nienajlepsza passa dla dolara amerykańskiego? Szybka analiza długoterminowego trendu nie daje optymistycznych wieści dla posiadaczy „twardej” waluty. Sam powrót do trendu (wyznaczonego od momentu dewaluacji złotówki) oznaczałby osłabienie dolara o kolejne, ponad 10% do 3,76 zł USDPLN. To, oczywiście, tylko szacunki, jakie mogą się nie sprawdzić. Jaki więc scenariusz musiałby się zrealizować, żeby te szacunki okazały się prawdziwe? Okazuje się, że nie potrzeba wiele. Wystarczyłoby, żeby długo oczekiwana recesja w amerykańskiej gospodarce się w końcu pojawiła, a inflacja kolejny raz zaskoczyła pozytywnie. Takie okoliczności pozwoliłyby Fed rozluźnić politykę pieniężną trochę szybciej, niż obecnie zakłada rynek. Czy recesja w końcu nadejdzie? Czwartkowy odczyt indeksu Oddziału Fed z Filadelfii mocno zaskoczył analityków spadkiem w kwietniu br. do poziomu -31,3 (z -23,2 w marcu br.) – przy oczekiwaniach odczytu -19,2. Jest to o tyle ciekawe, że od 1970 roku spadek tego indeksu poniżej -25 pkt. zawsze oznaczał recesję. Indeks wskaźników wyprzedzających – Conference Board – również znalazł się znacznie poniżej oczekiwań. Wygląda na to, że recesja tym razem nas nie ominie. Czy inflacja ma szanse pozytywnie zaskakiwać w kolejnych miesiącach? Coraz niższe notowania nośników energii z ostatnich miesięcy pozwalają nam być optymistami w tym zakresie, chociaż ostatnie tygodnie pokazują oznaki powolnego wyczerpywania się tego trendu.

Scenariusz dalszego osłabiania się dolara (USD) uznajemy więc, w dalszym ciągu, za prawdopodobny. Jeśli do końca tego roku nie wydarzy się nic nadzwyczajnego, co spowodowałoby nagły odwrót inwestorów od ryzyka, to „zielony” ma szansę zostać najgorszą, długoterminową inwestycją w 2023 roku.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Perspektywy inwestycyjne a ryzyko.

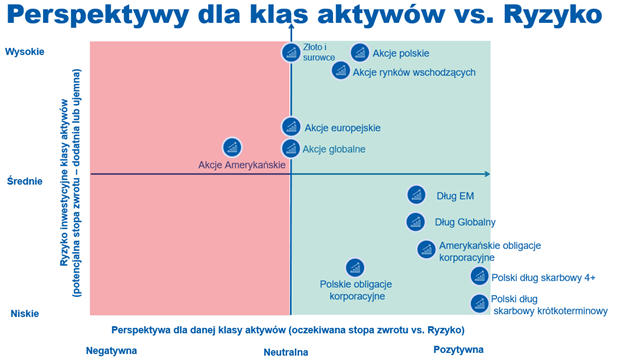

Początek nowego kwartału to idealny moment by podzielić się spostrzeżeniami rynkowymi. Doradcy i klienci zbierają komentarze oraz opinie od zarządzających i ludzi związanych z rynkiem. W prognozach inwestycyjnych często brakuje jednego elementu – ryzyka. Dlatego, oprócz perspektyw, chcieliśmy przypomnieć, że to, jak postrzegamy daną klasę aktywów to jedno, a ryzyko związane z inwestycją w nią to drugi czynnik, na który trzeba zwrócić uwagę podejmując decyzje inwestycyjne.

Już na pierwszy rzut oka na powyższy wykres widać, że polski dług jest pozytywnie postrzegany w naszych perspektywach. To jednak nie oznacza, że skala oczekiwanej stopy zwrotu jest w stanie kiedykolwiek dorównać tej, oferowanej przez akcje, nawet jak perspektywy dla tej klasy aktywów są niższe.

Oczekiwana premia za ryzyko jest różna dla różnych klas aktywów. Jednocześnie należy pamiętać, że ryzyko przy tej samej stopie zwrotu jest również różne i zależne od wybranej klasy aktywów. Co więcej – okazuje się (przynajmniej statystycznie), że czasy i warunki makro, w których żyjemy – mają na to również niemały wpływ …ale po kolei.

Wysoka rentowność obligacji, wysoka stawka WIBOR i konsensus rynkowy co do spadku inflacji (a raczej jej dynamiki wzrostu) są mocnym argumentem przemawiającym za tym, że oczekiwane stopy zwrotu polskiego długu skarbowego (krótko i długoterminowego) mienią się „na zielono”. Jednocześnie wydaje się, że ryzyko w postaci zbyt ekspansywnej polityki fiskalnej w związku z wyborami, potencjalna dalsza eskalacja konfliktu rządu z UE, czy ryzyko zewnętrzne w postaci wpływu polityki monetarnej FEDu czy EBC, nie są na tyle silne, by zaburzyć fundamentalne czynniki, które wpływają na atrakcyjność rodzimego długu. To powoduje, że pośród wszystkich ocenianych przez nas dłużnych klas aktywów, polski dług wypada bardziej perspektywicznie, co nie zmienia faktu, że każda z tych klas aktywów jest oceniana przez nas pozytywnie.

Z kolei pośród instrumentów akcyjnych warto zwrócić uwagę na rynki wschodzące (w tym Polskę). Motorem dla nich ma być, oczywiście, wyczekiwany przez ekspertów powrót Chin na drogę wzrostów. Złagodzenie polityki „zero Covid”, akumulowane w ostatnich latach oszczędności i stłumiony popyt lokalnych konsumentów, spadek presji w łańcuchu dostaw, oczekiwany przez MFW ponad 5% wzrost gospodarczy – te i inne czynniki powodują, że apetyt inwestorów na akcje rynków wschodzących jest dzisiaj duży.

W nurt emerging markets wpisuje się również nasza lokalna giełda – niskie wyceny, szczególnie dużych spółek, perspektywa końca podwyżek w strefie Euro i USA, i brak dalszej eskalacji wojny na Ukrainie to czynniki równie realne, co pozytywne dla potencjalnych wzrostów naszych rodzimych indeksów. Podobnie jak w przypadku długu, na ten moment, pozytywne impulsy wydają się silniejsze i bardziej realne, niż te negatywne (przynajmniej te, które potrafimy dziś nazwać), a do których zaliczamy m.in. ryzyko utrzymania się wysokiej inflacji, dalsze napięcia w sektorze bankowym, czy problemy rynku nieruchomości.

A jak to było w przeszłości? Historia i statystyka (w oparciu o ostatnie 100 lat dla rynku amerykańskiego) pozwalają wysnuć kilka uproszczonych wniosków:

- Wysoka inflacja = wysokie stopy zwrotu z długu.

- Otoczenie spadającej inflacji jest szczególnie atrakcyjne dla notowań funduszy dłużnych.

- Premia za ryzyko podczas inwestycji w akcje jest mniejsza w okresie podwyższonej inflacji.

- Amplituda wahań stóp zwrotu z rynku akcyjnego jest wyższa w okresie wysokiej inflacji.

Jakie płyną z tej historii wnioski dla czasów współczesnych? Gdyby trzymać się statystyki należałoby uznać, że dług jest dziś wyjątkowo atrakcyjny, a akcje wyjątkowo ryzykowne, ale potencjał zysków (o ile już dojdzie do wzrostów) tej drugiej klasy aktywów jest ponadprzeciętnie wysoki. Tak było statystycznie w przeszłości – zobaczymy czy teraźniejszość wpisze się w trend, czy będzie wyjątkiem potwierdzającym kształtującą się w czasie regułę.

Autor: Łukasz Hajduk, Dyrektor Sprzedaży, UNIQA TFI

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.