Krajowy rynek coraz mocniej obstawia obniżki stóp

Podczas gdy amerykański Fed w mijającym tygodniu po raz jedenasty (!) podniósł stopy procentowe (do 5,25-5,50 proc., notabene poziomu najwyższego od ponad …22 lat) i wcale nie dał jasnego sygnału, czy na tym już koniec, to na naszym krajowym rynku finansowym trwają spekulacje na temat możliwych …obniżek stóp.

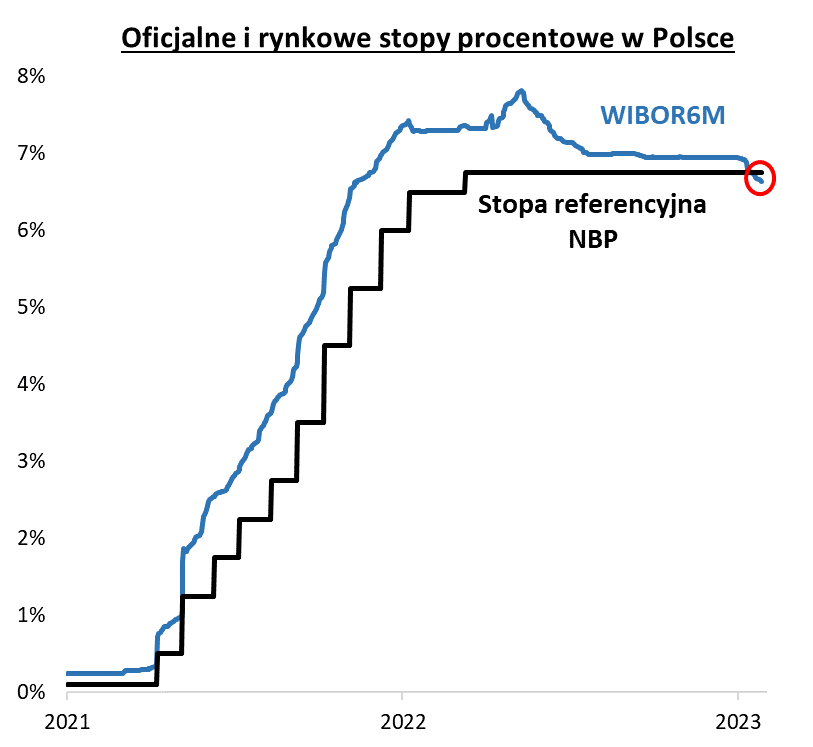

Efekt tych domysłów widać choćby po zachowaniu stawek WIBOR, które po kilku miesiącach stabilizacji, w lipcu spadały niemal dzień po dniu. Przykładowo, 6-miesięczna stawka oprocentowania pożyczek na rynku międzybankowym spadła do poziomu nie tylko najniższego od ponad czternastu miesięcy (6,64 proc. w chwili pisania tego komentarza), ale też już niższego od stopy referencyjnej NBP (6,75 proc.). Z taką sytuacją nie mieliśmy do czynienia od lat.

Niższe stawki WIBOR będą – z pewnym opóźnieniem – przekładać się stopniowo na nieco niższe oprocentowanie obligacji zmiennokuponowych (zarówno skarbowych typu WZ, jak i korporacyjnych). Na razie jednak jest to proces na tyle łagodny, a WIBOR ciągle na tyle wysoki, że instrumenty te są ciągle relatywnie atrakcyjne. Dopiero cała seria cięć stóp mogłaby radykalnie obniżyć ich oprocentowanie.

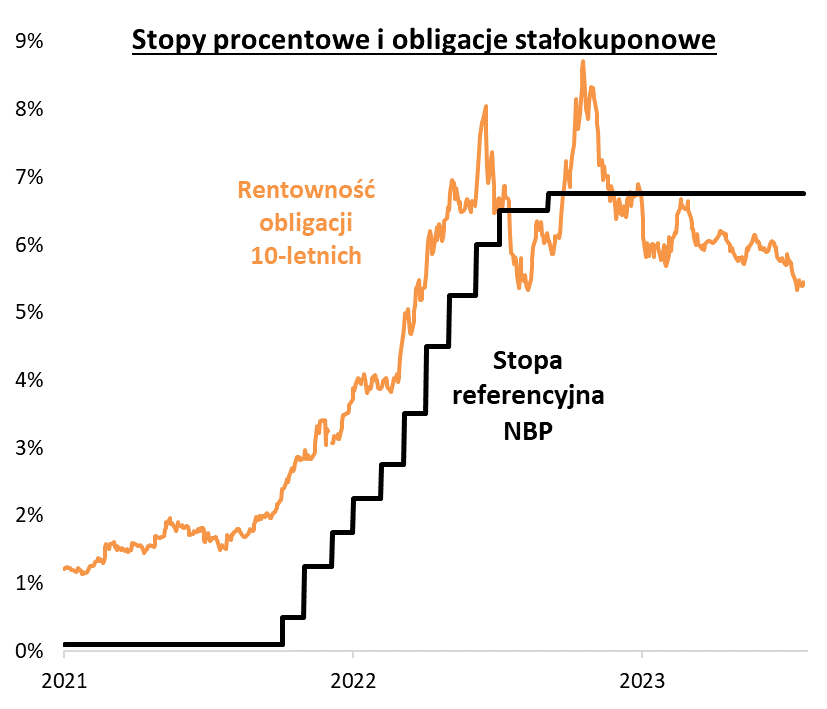

O kilka kroków dalej w dyskontowaniu przyszłych obniżek stóp poszły dłuższe obligacje o stałym oprocentowaniu. Rentowności zarówno papierów np. 2-letnich, jak i 10-letnich, zeszły w trakcie lipca w okolicę 5,4 proc., a więc już ponad 130 punktów bazowych poniżej obecnego poziomu stopy NBP.

Niższe rentowności, to automatycznie wyższe ceny obligacji stałokuponowych. Pod tym względem kończący się lipiec nie zawiódł oczekiwań. Kilka tygodni temu pisaliśmy, że lipiec statystycznie był zawsze udany dla stóp zwrotu z polskich skarbówek i wygląda na to, że i tym razem ta reguła się sprawdziła – w chwili pisania komentarza indeks TBSP jest w lipcu 1,4 proc. na plusie.

Wśród analityków zaczynają się jednak pojawiać głosy, że rynek obligacji, po lipcowym rajdzie, przesadza już w swych oczekiwaniach dotyczących serii cięć stóp i należy mu się zdrowa korekta. Być może, ale scenariusz stopniowych obniżek stóp w kolejnych latach nie wydaje się nierealny.

Reasumując, polski rynek finansowy w lipcu zaczął mocniej obstawiać obniżki stóp procentowych w horyzoncie wielomiesięcznym. W segmencie obligacji o stałym oprocentowaniu pojawiają się głosy na temat możliwej korekty po lipcowym rajdzie. Segment papierów (skarbowych, jak i korporacyjnych) zmiennokuponowych czeka natomiast stopniowy spadek oprocentowania, ale na razie jest to, na szczęście dla ich posiadaczy, proces powolny.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy rynek już gotowy do korekty?

Indeksy krajowego rynku akcji pną się w górę, systematycznie, w ostatnich tygodniach. Indeks WIG20 znalazł się w pobliżu 2200 punktów, rosnąc już ponad 20% od początku 2023 roku. Indeks szerokiego rynku WIG wzrósł już ponad 25% w tym samym okresie, a indeks najmniejszych spółek, sWIG80, wspiął się na swoje rekordowe w historii poziomy, w okolicy 22 tysięcy punktów. Czy – po takich wzrostach – należy się bać potencjalnej korekty? Odpowiedź, jak zwykle, nie jest oczywista. Można znaleźć argumenty za potencjalną korektą już teraz, a także za dalszym wzrostem notowań akcji.

Jednym z czynników, na jakie warto zawsze spojrzeć, szczególnie w krótszym terminie, są nastroje rynkowe. Podczas gdy w ubiegłym roku, wraz ze spadkiem cen akcji, zastanawialiśmy się regularnie nad tym, czy nastroje rynkowe są już wystarczająco schłodzone (pesymistyczne), by dla odmiany powstała przestrzeń do ich poprawy, to w tym roku zadajemy sobie odwrotne, kontrariańskie pytanie. To znaczy, czy nastroje rynkowe stają się już „przegrzane”? Jeśli nastroje na naszej rodzimej giełdzie mierzyć tradycyjnie za pomocą udziału akcji w portfelach Otwartych Funduszy Emerytalnych (OFE), to ten jest już o niewielki kroczek od szczytów hossy, z końcówki 2021 roku. Na dodatek, dane te dotyczą czerwca br., a po lipcowym rajdzie na GPW można przypuszczać, że wskaźnik ten może wspiąć się w tym miesiącu jeszcze wyżej. Wyraźne rozgrzanie nastrojów sugerują też niektóre wskaźniki zza oceanu. Przykładowo, w cotygodniowym sondażu Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych przewaga „byków” nad „niedźwiedziami” osiągnęła poziomy niewidziane od wiosny 2021. Z drugiej strony, wyniki najnowszego, lipcowego sondażu Bank of America wśród zarządzających funduszami, świadczą o czymś zupełnie innym. „Strachu ciągle więcej niż żądzy zysku (greed)” – podsumowują stratedzy BofA, komentujący rezultaty ankiety. Zagregowany wskaźnik nastrojów oparty na oczekiwaniach menedżerów funduszy odnośnie gospodarki, poziomu gotówki i udziału akcji pozostaje zaskakująco nisko. Pewnym kompromisem są najnowsze odczyty, śledzonego przez nas wskaźnika tzw. pozycjonowania inwestorów na rynkach akcji, autorstwa Deutsche Banku. Barometr ten ma za sobą już długą drogę w górę od dołków z jesieni ub.r., ale nie osiągnął jeszcze pułapu, świadczącego historycznie o silnym przegrzaniu rynków. Na naszym rynku także większość wskaźników technicznych jest już wykupiona, a odczyt nastrojów Stowarzyszenia Inwestorów Indywidualnych wskazuje na spory optymizm. Od tej strony, można powiedzieć, że rynek jest już gotowy do korekty.

Z drugiej strony wyceny wielu polskich spółek, w dalszym ciągu, są całkiem atrakcyjne. Czerwcowy rajd sprawił, że P/E wykonał kolejny kroczek w górę, rosnąc do około 7,9. To poziom już wyraźnie wyższy, niż we wrześniowym dołku (5,5), a jednocześnie najwyższy od 13 miesięcy. Bardzo dalekie od prawdy byłoby jednak stwierdzenie, przynajmniej w oparciu o ten wskaźnik, że polskie blue chips są już bardzo drogie. P/E znajduje się ciągle nisko względem np. historycznej średniej (11,7). Polskie akcje są też notowane nadal ze sporym, z historycznego punktu widzenia, dyskontem względem zarówno rynków wschodzących, jak i Europy Zachodniej, przy czym w czerwcu br. ta różnica uległa nieco zmniejszeniu. Na dłuższą metę można założyć, że P/E w przypadku polskich blue chips powinien być bliższy wartości dla emerging markets, do których Polska jest nadal, wg metodologii MSCI, zaliczana. Tak właśnie było jeszcze w końcówce 2021 roku. Polskie akcje są notowane z głębokim, aż 60-procentowym, dyskontem względem gigantów z Wall Street. Oczywiście, trudno byłoby liczyć, że to dyskonto zupełnie zniknie, bo z historycznego punktu widzenia jest tu ono normą, ale mogłoby się zapewne zmniejszyć, bo, na przykład, na jesieni 2021 wynosiło ok. 40, a nie 60 proc.

Reasumując, na krótszą metę nastroje na rynkach akcyjnych są optymistyczne, nawet dla niektórych wskaźników można powiedzieć, że bardzo optymistyczne; na dłuższą metę wyceny krajowych spółek są w dalszym ciągu atrakcyjne, zarówno z nominalnego, jak i relatywnego punktu widzenia. Taka sytuacja może świadczyć o ryzyku potencjalnej korekty na krajowym rynku akcji, natomiast należałoby ją wykorzystać, raczej, do dalszej akumulacji akcji.

Autor: Bartłomiej Cendecki, CFA, Zarządzający Funduszami Quercus TFI

Portfel iWealth w Pulsie Biznesu najlepszy

Miło nam poinformować, iż zysk z portfela inwestycyjnego zaproponowanego na łamach Pulsu Biznesu przez Jacka Maleszewskiego, szefa zespołu doradztwa iWealth, po pierwszym półroczu wyniósł 13,6% i jest to najlepszy wynik w całym zestawieniu propozycji firm doradczych.

Więcej o tym oraz komentarz Jacka dotyczący perspektyw dla wybranych klas aktywów na II półrocze br. przeczytacie tutaj.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 28/2023