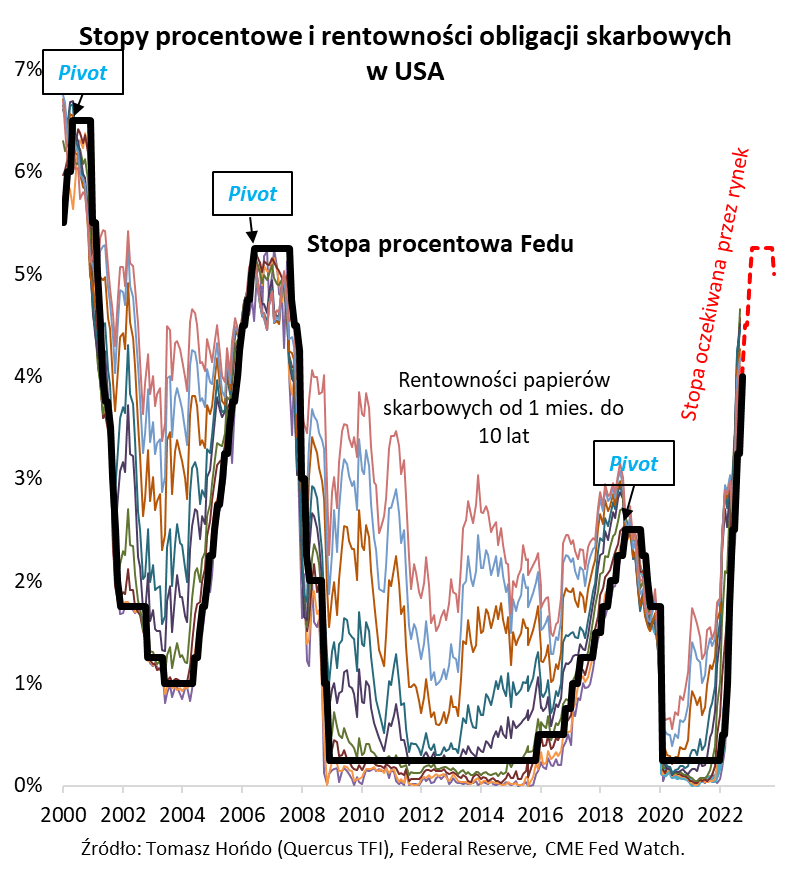

Na zbawienny dla obligacji koniec podwyżek stóp w USA poczekamy do marca 2023 roku?

Wydarzeniem pierwszych dni listopada br. było posiedzenie Rezerwy Federalnej (Fed), które przyniosło podwyżkę stopy procentowej o 75 punktów bazowych. To już szósta ogółem, a zarazem czwarta, tak duża, podwyżka w obecnym cyklu, który rozpoczął się w marcu br. Stopa Fed została podniesiona do przedziału 3,75-4,0 proc., najwyższego od grudnia 2007 roku.

Tak agresywne podniesienie kosztów pieniądza z niemal zerowego pułapu stoi za niespotykanymi, tegorocznymi stratami na rynkach obligacji skarbowych o stałym oprocentowaniu. Indeks amerykańskich papierów Bloomberga i banku Barclays od ubiegłorocznego szczytu przecenił się o ponad 18 proc., co jest skalą spadku dotąd niespotykaną, w obejmującej niemal pół wieku historii tego benchmarku. Stratedzy Bank of America oszacowali zaś ostatnio, że tegoroczny spadek wartości w przypadku obligacji 10-letnich jest największy od …1788 roku (!).

Kiedy ten dramatyczny trend się zakończy? Analiza poprzednich trzech cykli zaostrzania polityki monetarnej za oceanem dowodzi, że szczytu rentowności obligacji (a zarazem dołka ich cen) należy się spodziewać, najpóźniej, w okolicach …końca podwyżek stóp. Nie bez powodu zatem inwestorzy z utęsknieniem czekają na ów „Fed pivot” (punkt zwrotny w polityce).

Na razie sęk w tym, że – choć prawdopodobnie mieliśmy właśnie do czynienia z ostatnią, aż tak dużą podwyżką stóp w USA – to jednak cały cykl, wg oczekiwań rynkowych, ma się zakończyć dopiero gdzieś w marcu 2023 roku, a więc za, prawie, pięć miesięcy (posiedzenie zaplanowane jest dokładnie na 22 marca). W jego trakcie stopa Fed ma zostać wywindowana powyżej 5 proc., czyli do poziomu ostatnio widzianego przed globalnym kryzysem finansowym.

Pocieszające jest przynajmniej to, że do końca cyklu podwyżek jest już bliżej, niż dalej. Nie wykluczałbym też scenariusza, w którym Fed zakończy zacieśnianie jeszcze wcześniej, kiedy zaczną się w końcu psuć dane z rynku pracy (najnowsze poznamy w ten piątek), a inflacja bazowa zacznie wreszcie słabnąć. A jeszcze gdzieś dalej na horyzoncie – dopiero za rok – zaczyna się pojawiać perspektywa …obniżki stóp. Również w tym przypadku zakładałbym, że taki zwrot w polityce może nadejść wcześniej, niż się obecnie spodziewa rynek.

Podobny mechanizm działał w przeszłości również na polskim rynku. Koniec wzrostu rentowności obligacji (czyli koniec spadku cen) miał miejsce w okolicach ostatniej podwyżki stóp przez Radę Polityki Pieniężnej. Ten koniec, historycznie, był jednak zawsze uwiarygodniony przez szczyt inflacji, którego na razie …ciągle nie ma. Już 9 listopada przekonamy się, czy RPP znów wstrzyma się z podwyżką stóp, a zarazem dowiemy się, czy najnowsza projekcja inflacyjna znów przesunęła termin szczytowego tempa wzrostu cen w gospodarce. Reasumując, po kolejnej, mocnej podwyżce stóp w USA jesteśmy już bliżej, niż dalej końca całego cyklu zacieśniania monetarnego, ale, wg obecnych oczekiwań rynkowych, musimy na niego poczekać jeszcze do marca 2023 r. Na koniec podwyżek z utęsknieniem czeka, bez wątpienia, rynek obligacji, dla którego (historycznie) taki „Fed pivot” oznaczał koniec przeceny.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

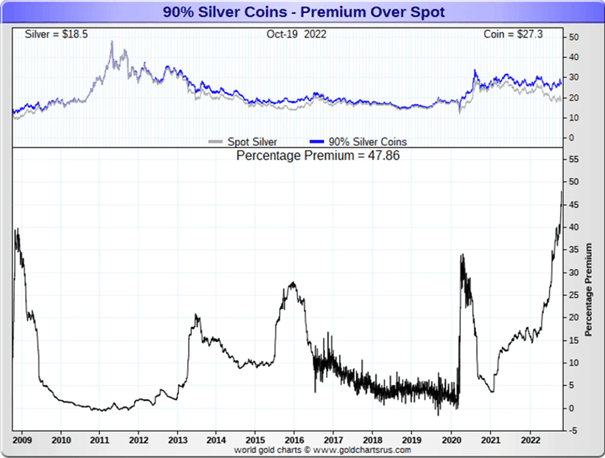

Srebro znika z rynku.

Zachowanie się giełdowych cen metali szlachetnych jest jednym z największych rozczarowań tego roku. Oczekiwania inwestorów w warunkach rekordowej inflacji i wybuchu wojny, jakiej nasz kontynent nie widział od 80 lat, miały prawo być wygórowane. Tymczasem, w tym roku cena spot uncji srebra wycenianego w dolarach spadła o 16%, a złota o 11%. Sytuacja wygląda dużo lepiej jeśli przyjrzymy się tym samym cenom wyrażonym w złotówkach – wówczas okaże się, że cena srebra praktycznie się nie zmieniła, a złoto podrożało o 6%. Taka różnica ma oczywiście związek z olbrzymim, prawie dwudziestoprocentowym, umocnieniem dolara w tym roku.

Jednak najciekawsze jest to, że szczególnie w przypadku srebra, pojawia się coraz większa różnica pomiędzy ceną spot, a więc ceną srebra „papierowego”, a ceną srebra w postaci fizycznej. Różnica w cenie netto sięga już 20-30%. Mówiąc o cenie netto mam na myśli cenę pomniejszoną o 23% podatek Vat, który należy zapłacić przy kupnie srebra fizycznego. W momencie pisania tego komentarza kilogramowa sztabka srebra, w jednej z mennic, w przeliczeniu na uncję kosztuje 137,55 pln, podczas gdy cena spot wynosi 91 pln. Po dodaniu VAT’u do ceny spot otrzymamy 112 pln za uncję. Dopiero po dodaniu kolejnych 23% do 112 pln otrzymamy cenę 137,6 pln, a więc cenę za którą możemy kupić fizyczne srebro. W przypadku srebrnych monet bulionowych różnice wynoszą nie 23, a 30% i więcej. Tabela poniżej pokazuje, jak historycznie kształtowała się premia za srebro w postaci fizycznej w stosunku do „papierowej”.

Natychmiast pojawia się pytanie, z czego wynika taka różnica. Pierwszą rzecz jest fakt, że podaż „papierowego” srebra jest nieograniczona. W każdej chwili możemy kupić lub sprzedać fundusz ETF oparty o cenę spot srebra za dowolną sumę. Tymczasem, krótki rekonesans po polskich dealerach metali szlachetnych pokazuje, że z dostępnością fizycznego srebra jest w ostatnim czasie coraz większy problem. Oferta sztabek i monet bulionowych jest bardzo mocno ograniczona, a niektóre mennice nie mają go w ofercie w ogóle, dlatego wielu dealerów oferuje dziś w skupie ceny znacznie wyższe od cen giełdowych.

Podobnie sytuacja ma się na rynku Comex, gdzie fizyczne zapasy srebra szybko topnieją w tym roku. Inwestorzy widząc różnice w cenie spot i cenie srebra fizycznego wybierają fizyczną dostawę po wygaśnięciu kontraktu.

Jeśli tempo wydawania srebra pod fizyczną dostawę wygasających kontraktów się utrzyma, to w ciągu kilku następnych miesięcy na nowojorskiej giełdzie Comex srebra po prostu zabraknie, jeśli te zapasy nie zostaną uzupełnione. Popyt na fizyczne srebro będzie się więc utrzymywał na wysokim poziomie. Co natomiast z ceną srebra „papierowego”? Tutaj mamy dwa scenariusze. Albo dotychczasowy mechanizm zapewnienia fizycznej dostawy zostanie utrzymany i wtedy cena spot będzie musiała ostatecznie zbliżyć się do ceny srebra fizycznego, albo reguły zostaną zmienione i giełda Comex będzie musiała odejść od zapewnienia fizycznej dostawy po wygasaniu kontraktów. W drugim scenariuszu różnica między cenami spot i cenami srebra fizycznego będzie się dalej pogłębiać.

Wnioski są dwa. Po pierwsze, dzisiejsza sytuacja pokazuje, że metale szlachetne w wersji „papierowej” i fizycznej to jednak nie to samo, bo ich ceny potrafią się znacząco różnić i raczej trudno wyobrazić sobie sytuację, że metale szlachetne w wersji „papierowej” będą kiedyś droższe od wersji „fizycznej”. Po drugie, w najbliższych miesiącach należy spodziewać się zdecydowanie większej zmienności i zawirowań na tym rynku.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Inwestowanie w dolarach amerykańskich.

Dolar i obligacje dolarowe

Silne umocnienie dolara amerykańskiego oraz rosnące rentowności amerykańskich obligacji wzbudzają zainteresowanie inwestorów poszukujących stóp zwrotu z aktywów denominowanych w tej walucie. Jednymi z naturalnych i podstawowych składników portfeli są krótkoterminowe papiery wartościowe. Rozpoczęcie przez FED walki z podwyższoną inflacją poprzez zaostrzenie polityki monetarnej drogą redukcji sumy bilansowej i podwyższania stóp procentowych ma istotny wpływ na rentowności amerykańskich papierów skarbowych oraz euroobligacji denominowanych w USD, a tym samym na stopę zwrotu z portfeli składających się z takich instrumentów. Tego typu papiery rentowności zwłaszcza w kontekście jednego z możliwych scenariuszy wydarzeń, kiedy to słabnące dane z amerykańskiej i globalnej gospodarki mogłyby zmotywować amerykańską rezerwę federalną (FED) do zmiany kierunku i odejścia od planów dalszego podnoszenia stóp procentowych. Obecnie (na datę artykułu 28.10.2022) stopa procentowa w USA wynosi 3,25%, a rynek po ostatnim posiedzeniu FOMC szacuje, że ich poziom w najbliższych 6 miesiącach docelowo osiągnie wartość około 4,5% po czym zacznie spadać.

FED a świat

Podwyższanie stóp procentowych oraz umacniający się dolar kreują presję na gospodarki zadłużone w tej walucie, bowiem w tych okolicznościach wzrasta koszt obsługi zadłużenia, co negatywnie odbija się na wzroście gospodarczym. O tym jak bardzo sytuacja w tym aspekcie jest napięta, świadczyć może raport przygotowany przez ONZ, w ramach UNCTAD (UN Conference on Trade Development), gdzie szacuje się, że tegoroczne podwyżki stóp procentowych w Stanach Zjednoczonych mają obciąć przyszłe dochody krajów rozwijających się (z wyłączeniem Chin) o kwotę 360 mld dolarów.

W raporcie przytaczane są między innymi wyniki badań Iacoviello and Navarro oraz Fair, że wpływ zacieśnienia przez FED będzie bardziej dotkliwy dla wrażliwych gospodarek wschodzących z wysokim długiem publicznym i prywatnym, znaczną ekspozycją walutową, dużą zależnością od importu żywności i paliw oraz wyższymi deficytami na rachunku obrotów bieżących. Według jednego z ostatnich szacunków, wzrost stóp procentowych w Stanach Zjednoczonych o 1 punkt procentowy zmniejsza realny produkt krajowy brutto (PKB) o 0,5 procent w gospodarkach rozwiniętych i o 0,8 procent w gospodarkach wschodzących. Efekty te są porównywalne do krajowych skutków wzrostu stopy procentowej w Stanach Zjednoczonych o jeden punkt procentowy, który obniża PKB Stanów Zjednoczonych o prawie 1 procent po 11 kwartałach. Bardziej drastyczne podwyżki o 2 do 3 punktów procentowych spowodowałyby zatem depresję i tak już hamującego ożywienia gospodarczego w gospodarkach wschodzących o kolejne 1,6 do 2,4 punktu procentowego.

Takie wnioski mogą wywierać rosnącą presję na FED ze strony instytucji międzynarodowych na łagodzenie ścieżki podwyżek stóp procentowych. Taki stan rzeczy otwiera drogę scenariuszowi, w którym FED podniesie stopy do niższego poziomu niż oczekuje rynek, a potem szybciej zacznie je obniżać. Materializacja takiego scenariusza powinna spowodować wzrost cen instrumentów dłużnych skarbowych denominowanych w USD.

Potencjał

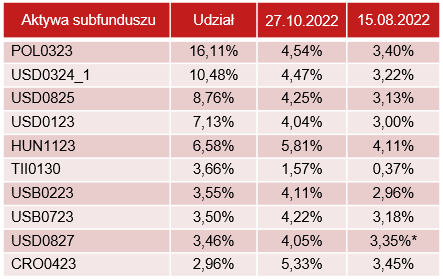

Reakcją inwestorów na taką sytuację może być naturalna inklinacja do uzupełniania portfeli inwestycyjnych o instrumenty dłużne denominowane w USD. Nie zawsze inwestorzy detaliczni mają dostęp do pełnego spektrum obligacji oferowanych na rynku instytucjonalnym po dużo atrakcyjniejszych w stosunku do rynku detalicznego cenach hurtowych. Jednym z rozwiązań jest wykorzystanie w tym celu funduszy inwestycyjnych, które takowy dostęp do rynku hurtowego posiadają. W ofercie Generali Investments TFI, od wielu lat dostępny jest subfundusz Generali Dolar, skierowany do inwestorów, którzy akceptują niskie ryzyko inwestycyjne i co najmniej 3-miesięczny horyzont inwestycyjny. Obecnie rentowności największych pozycji subfunduszu, który lokuje aktywa przede wszystkim w krótkoterminowe dłużne papiery wartościowe denominowane w USD, przedstawiają się stosunkowo atrakcyjnie dla posiadaczy dolarów i prezentują się następująco:

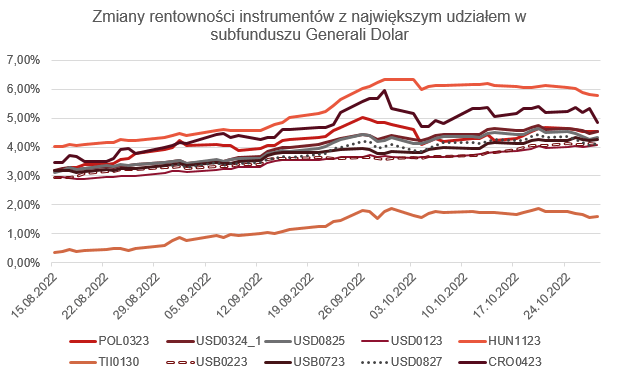

Natomiast, w ujęciu nieco dłuższym, te poziomy wyglądają tak jak na poniższym wykresie.

Niniejszy materiał Generali Investments TFI jest upowszechniany w celu reklamy lub promocji i nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa. Niniejszy materiał nie zawiera pełnych informacji niezbędnych do podjęcia decyzji inwestycyjnej oraz oceny ryzyka związanego z inwestycją w fundusze inwestycyjne. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z KIID lub Informacją dla Klientów AFI, a także z Prospektem informacyjnym, zawierającymi szczegółowe informacje w zakresie: polityki inwestycyjnej, czynników ryzyka, zasad sprzedaży jednostek uczestnictwa oraz z tabelą opłat manipulacyjnych i informacjami podatkowymi, dostępnymi w siedzibie Generali Investment TFI S.A. oraz na stronie internetowej: www.generali-investments.pl w lokalizacji https://www.generali-investments.pl/contents/pl/klient-indywidualny/dokumenty w zakładce „Dokumenty” (odpowiednio w zakładce „Prospekty funduszy”, „KIID”, „Dokumenty i Regulaminy). Źródło artykułu Generali Investments TFI i pełna klauzula prawna w zakresie subfunduszy Generali Fundusze FIO oraz Generali Fundusze SFIO: https://generali-investments.pl/contents/display-article/klient-indywidualny/inwestowanie-w-dolarach-amerykanskich/1

Autor: Daniel Wesołowski, Zarządzający Funduszami, Generali Investments TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 41/2022