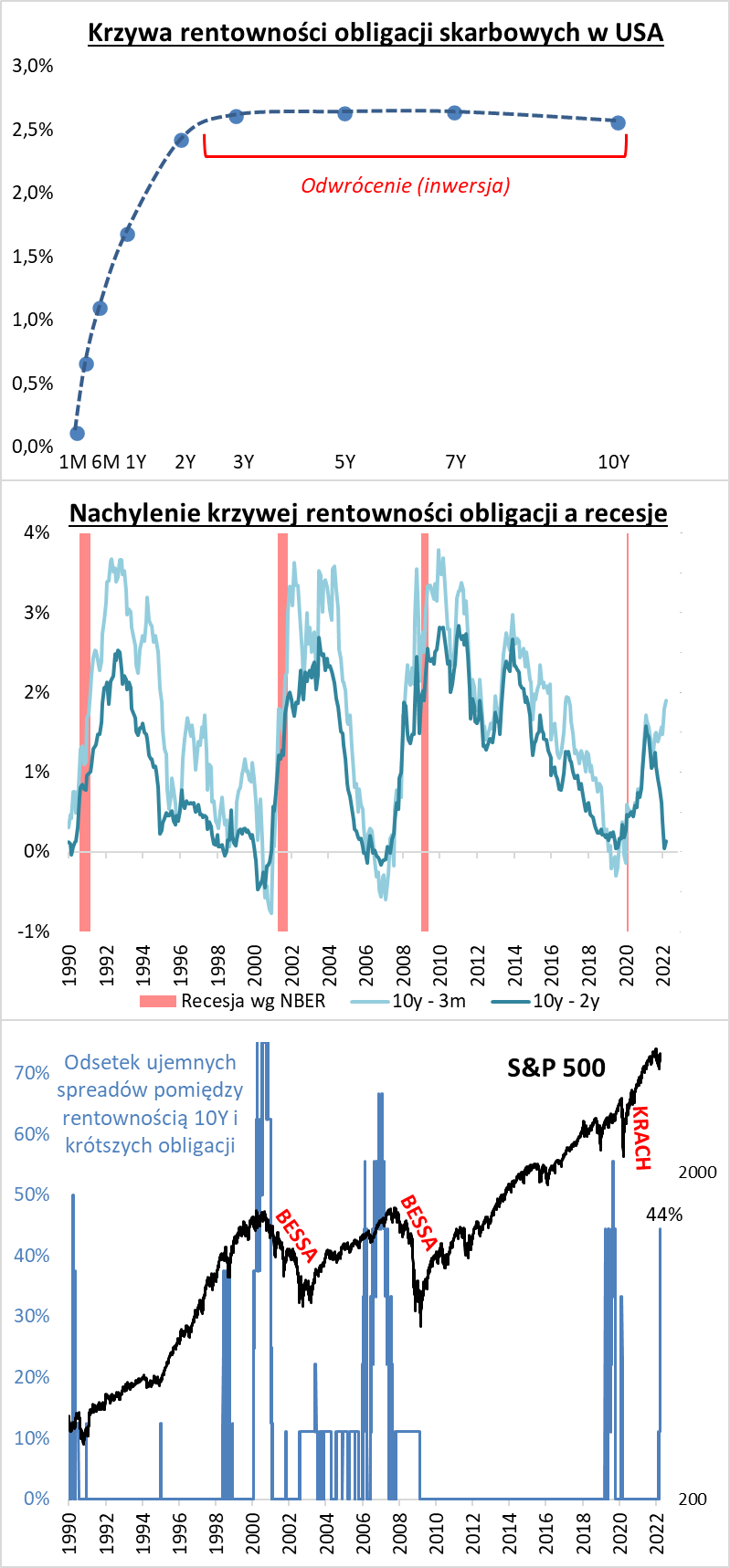

Krzywa rentowności w USA częściowo odwrócona – co to oznacza?

Początek kwietnia br. przynosi ważne sygnały monetarne. I chodzi tu nie tylko o siódmą, aż 100-punktową podwyżkę stopy referencyjnej NBP – do 4,5% – poziomu niewidzianego od ponad dziewięciu lat. Uwagę przykuwają również wieści zza oceanu. Tam, teoretycznie cykl podwyżek stóp ledwie raczkuje po marcowej decyzji Rezerwy Federalnej (Fed), a mimo to, rynek długu wysyła sygnały, które – historycznie – były charakterystyczne raczej dla mocno zaawansowanego etapu podwyżek.

Obecny poziom oprocentowania funduszy federalnych (0,25-0,50 proc.) na pierwszy rzut oka sugeruje, że inwestorzy w USA mają ciągle do czynienia z ultra „łatwym”, tanim pieniądzem (ang. easy money). Jednak, jeśli spojrzymy na najwyższe od 2011 roku stawki oprocentowania kredytów hipotecznych (już ponad 5 proc. w przypadku 30-letnich pożyczek), czy też na rosnące rentowności obligacji skarbowych i korporacyjnych, to jasne staje się, że także w przypadku USA doszło już do istotnego wzrostu kosztów pieniądza. Rynki zdają się, tym razem, wyprzedzać Fed o kilka długości.

O ile historycznie, w ostatnich kilku dekadach, pierwsze podwyżki stóp w USA nie stanowiły większego powodu do zmartwienia dla inwestorów giełdowych, bo S&P 500 przechodził obok tych – dość obojętnie – to tym razem może być inaczej. Aktualnie wystarczyła jedna, symboliczna podwyżka stóp przez Fed, aby pojawił się sygnał, który historycznie był charakterystyczny dla zaawansowanego zacieśniania – tzw. odwrócenie (inwersja) krzywej rentowności obligacji.

Jak pokazujemy w pierwszej części wykresu, na razie inwersja objęła tylko część krzywej. Nietypowy, odwrócony kształt polega na tym, że dochodowość papierów 10-letnich, będących standardowym punktem odniesienia, jest niższa, niż np. dochodowość obligacji 3-letnich. Przez chwilę była też niższa niż papierów 2-letnich.

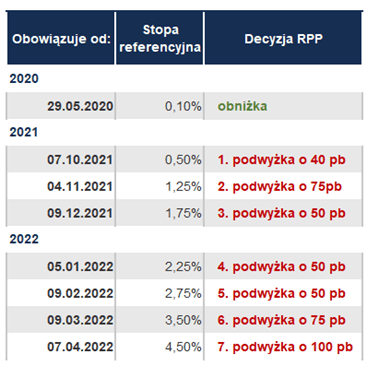

Sprawę trudno bagatelizować, bo – historycznie – odwrócenie krzywej było wyprzedzającym sygnałem nadciągającej recesji w gospodarce USA (a recesja, to często bessa lub krach na Wall Street). Poprzednio taki sygnał pojawił się w 2019 roku, przed recesją związaną z wybuchem pandemii w roku 2020. Każda z poprzednich trzech recesji także została poprzedzona podobnym sygnałem.

Na razie okolicznością łagodzącą te wnioski jest fakt, że odwrócenie objęło tylko część krzywej. O ile tzw. spread 10Y – 2Y (różnica rentowności obligacji 10-letnich i 2-letnich) ociera się o poziomy ujemne, to inny, często brany pod lupę spread 10Y – 3M (rentowność 10-latek minus rentowność 3-miesięcznych bonów) – nawet się rozszerza. Może być, żerynek na razie dostrzega ryzyko recesji raczej w odniesieniu do nieco dalszej niż bliższej przyszłości.

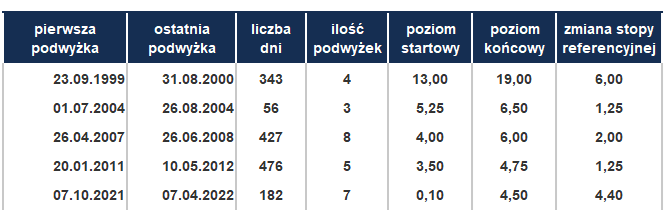

Z punktu widzenia inwestorów giełdowych historycznie istotne było to, jak dużą część krzywej objęła inwersja. Odwrócenie na dużej szerokości (co najmniej 2/3 ujemnych spreadów między rentownością 10-latek i papierów o krótszym terminie zapadalności), było – na przykład – sygnałem do ewakuacji przed nadejściem bessy w latach 2000 i 2007. Pod tym względem obecna sytuacja nie jest jeszcze tak alarmująca, ale ewidentnie zmierza w kierunku niepożądanym.

Pamiętajmy, że tym razem w grę, jeśli chodzi o jastrzębi zwrot w polityce Fed, wchodzą nie tylko podwyżki stóp, lecz także zbliżająca się redukcja olbrzymiego bilansu, jaki – na skutek pandemicznej stymulacji – spuchł do ponad 8,9 biliona USD.

Reasumując, częściowe odwrócenie krzywej rentowności obligacji w USA, pachnące potencjalną recesją – gdzieś (dalej?) na horyzoncie – tym razem pojawia się zaskakująco wcześnie, po zaledwie jednej podwyżce stóp i już przed rozpoczęciem redukcji bilansu Fed.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

RPP zwolni tempo?

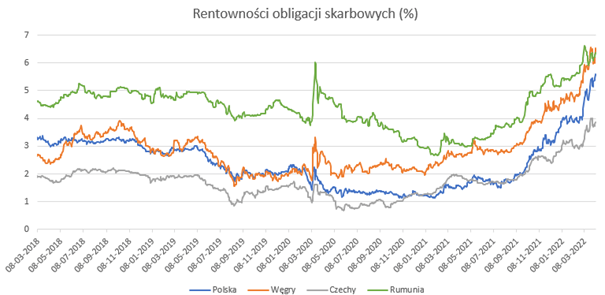

Rada Polityki Pieniężnej (RPP) po raz siódmy podniosła stopy procentowe – tym razem – aż o 100 pb (tabela 1, poniżej). Rynek zareagował kolejnymi wzrostami rentowności obligacji (spadkami cen), do poziomów: 6,10% dla papierów o terminie wykupu za 2 lata, 6,33% dla papierów 5-letnich i 5,81% dla papierów 10-letnich. Tabela 1. Decyzje RPP w obecnym cyklu podwyżek stopy referencyjnej.

Bieżący cykl podwyżek jest drugą, najmocniejszą serią w historii i prawdopodobnie skończy blisko cyklu z lat 1999-2000, na poziomie (łącznie) ok. 4,9-5,9 p.p., w 8. lub 9. krokach. Większość z tych przyszłych podwyżek, naszym zdaniem, jest już zresztą w cenach obligacji. Wg prognoz, inflacja za czerwiec br. ma osiągnąć szczyt, a później spadać. To właśnie na ten moment czeka RPP. Ponieważ szacuje się, że wojna w Ukrainie wprowadziła zawirowanie w odchyleniu inflacji od celu o ok. 4-5 p.p., to poziom tejże, uwzględniany długoterminowo przez RPP, może sięgnąć faktycznie ok. 6-7%.

Jeśli inflacja rzeczywiście zacznie się obniżać, Rada może wejść w tryb „wait and see” (ang. czekaj i patrz), tym bardziej, że wysokie stopy procentowe mają dramatyczny wpływ na drenowanie naszych kieszeni. Wg Związku Banków Polskich (ZBP), na koniec 2021 r. w Polsce zostało udzielonych kredytów hipotecznych za blisko 511 mld zł. Ogromną ilość tych kredytów (około 105 mld zł) uruchomiono, gdy stopa referencyjna wynosiła zaledwie 0,1% (II kw. 2020 – III kw. 2021), a ponad 250 mld zł, gdy osiągnęła 1,5% (II kw. 2015 –

I kw. 2020).

Podniesienie stopy do poziomu 5,5% oznacza, że raty kredytów hipotecznych wzrosną przeciętnie w ciągu roku o ponad 40% (szacunki własne), a niektórym kredytobiorcom – nawet o ponad 80% (kredyt 30-letni). Daje to łączną kwotę dodatkowego obciążenia gospodarstw domowych o ponad 17 mld zł rocznie (!). A to tylko ułamek kredytów i długu państwa, jakie muszą zostać obsłużone/zrolowane – z wyższym kosztem.

Staje się to istotnym obciążeniem dla kieszeni Kowalskiego, obok już ponoszonych kosztów energii, gazu, benzyny i – ogólnej drożyzny w sklepach. Każdy, kolejny wzrost stóp zwiększa te obciążenia i zmniejsza perspektywy progresu gospodarczego. A wszystko to, na dokładkę, w przededniu politycznych wyborów. Dlatego RPP będzie musiała, już za chwilę, ważyć bardzo mocno „za” i „przeciw”, przy podejmowaniu kolejnych decyzji o przyszłym poziomie stopy referencyjnej.

Dobrą stroną obecnej sytuacji jest zbliżający się moment wyboru kupna długoterminowych obligacji – ciekawej i dużo bezpieczniejszej alternatywy inwestycyjnej dla akcji.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Zacieśnianie polityki monetarnej w asyście armat

Już sześć tygodni trwa wojna w Ukrainie. Po okresowej deeskalacji konfliktu i ogromnej chęci rynków do jego zakończenia, nic takiego się nie wydarzyło. Rosja prawdopodobnie nie osiągnęła żadnego ze swoich militarnych celów i obecnie przegrupowuje swoje wojska. Główne, światowe indeksy rynków akcji (S&P, DAX, Nikkei) odrobiły po kilkanaście procent, wcześniejszych, gwałtownych spadków, natomiast rentowności obligacji nadal szukają poziomu, przy jakim zatrzymałyby swój marsz i ustabilizowały się. Powstaje pytanie, co przyniesie drugi i kolejne kwartały dla rynków finansowych?

W obliczu prawie 8% inflacji CPI w marcu, w USA (7,9% r/r), czy historycznie wysokiej w strefie euro (7,5% r/r), wskaźnik w Polsce za marzec osiągnął poziom 10,9% r/r i wkroczył w dwucyfrowy obszar. Dlatego z wielkim zainteresowaniem rynek w Polsce oczekiwa na ostatnie posiedzenie RPP (6 kwietnia) i – finalnie – decyzję o podniesieniu głównej stopy procentowej aż o 100 pb. Wysoki odczyt inflacji dokonał się przy rewizji w dół (wg agencji S&P) tempa przyrostu polskiego PKB – z 5% do 3,6%. W kolejnych latach tempo ma wynieść: 3,2% w 2023 r. i 2,7% w 2024 r.

Rządy podjęły walkę z inflacją: np. USA, w zeszłym tygodniu, decyzją Joe Bidena interweniowały na rynku ropy naftowej, uwalniając ogromne ilości baryłek ze swoich rezerw strategicznych. Szacuje się, że będzie to nawet 1 mln baryłek ropy dziennie, przez najbliższe 6 miesięcy. Po ogłoszeniu tej decyzji i istotnym spadku notowań, cena i tak znajduje się powyżej 100 USD za baryłkę. Rentowności 10-letnich obligacji USA przekroczyły poziom 2,5%. Od dnia wybuchu wojny w Ukrainie, komunikaty płynące z Fed jednoznacznie wskazują na przyśpieszenie działań w kierunku zacieśniania polityki monetarnej – więcej podwyżek do końca roku, szybkie rozpoczęcie redukcji bilansu banku centralnego (tzw. zacieśnianie ilościowe). Rynki zostały tym zaskoczone. Oznacza to także, że ryzyka inflacyjne – na skutek wybuchu wojny – wyraźnie wzrosły, a priorytety Fed przesunęły się wyraźnie w kierunku walki z inflacją, nawet kosztem znaczącego spowolnienia wzrostu gospodarczego. Podobny sposób myślenia odnajdujemy w działaniach innych, głównych banków centralnych na świecie, w tym ECB i NBP.

W konsekwencji, rentowności krótkoterminowych obligacji są wyższe od rentowności długoterminowych (tzw. inwersja krzywej).

Rentowności obligacji skarbowych w regionie, w ostatnich dniach ponownie rosną, jednak głównie w odpowiedzi na rosnące rentowności – w Europie i USA. Spready do niemieckiego bunda zachowują się stabilnie, po raz pierwszy od dłuższego czasu. Być może, biorąc pod uwagę całe otoczenie polityczno-ekonomiczne regionu oraz brak większych przepływów (napływów i odpływów) kapitału, inwestorzy uznali, że takie poziomy rentowności są fair i większość wzrostu rentowności właśnie się dokonała, lub – w niedalekiej przyszłości – dokona się.

W marcu br. zostały pokazane dobre dane z gospodarek krajów rozwiniętych. Pomimo tego, wskaźnik sentymentu w amerykańskiej gospodarce spadł do poziomu 57 (z poprzedniego odczytu 59) punktów, a wskaźnik oczekiwań konsumentów w USA – spadł do 76,6 punktów, najniżej od 2014 roku. Podczas gdy w krajach rozwiniętych wskaźniki PMI są powyżej 50 punktów, tow Chinach spadły poniżej tego poziomu, budząc obawy co do dalszej kondycji gospodarki. Pod uwagę należy wziąć kolejne, duże skale zamknięć chińskich przedsiębiorstw wskutek covid’owych restrykcji. Nakładając na wąskie gardła w światowym handlu wojnę w Ukrainie i bezprecedensową skalę sankcji nałożonych na Rosję – otrzymujemy wysokie ceny surowców, energii, oraz – w konsekwencji – wysokie ceny produktów i usług. Te będą dalej pod silną presją, nie tylko w Polsce, Europie czy USA, ale na całym świecie.

Obecne otoczenie jest mocno turbulentne i wymaga często sięgania po nadzwyczajne środki. Oficjalne zakończenie wojny pomogłoby ograniczyć rozmiar tragedii w wymiarze ludzkim, a inwestorom istotnie nadrobić straty i uspokoić rynki. Na razie wydaje się, że jeszcze przez jakiś czas będziemy świadkami krwawej wojny. Zdecydowane przestawienie się krajów Europy na inne, nierosyjskie źródła surowców, zajmie jeszcze sporo czasu, a zapowiedzi banków centralnych w USA i w Europie powinny zacząć oddziaływać na inflację, nie ograniczając istotnie dynamik PKB. W takim scenariuszu nie spodziewamy się recesji w Europie i w USA. W nieco dłuższym terminie, pod koniec tego roku rentowności niemieckich Bund`ów (obligacji 10-letnich) powinny ustabilizować się na nieco niższych poziomach, a poszczególne rynki akcji – rozpocząć wycenę niższych, niż zakładano przed wojną, ale pozytywnych dynamik wzrostu PKB.

Autor: Zespół Zarządzających Funduszami Aviva Investors TFI

13/2022