Koniec kwartału i co dalej?

Jak co kwartał jesteśmy świeżo po naszym komitecie inwestycyjnym, dlatego tym razem krótko omówię najciekawsze pomysły inwestycyjne Zespołu iWealth na kolejne kwartały, wspominając przy okazji, co nam się sprawdziło, a co nas zaskoczyło.

Po pierwszym kwartale br. coraz wyraźniej widać, że ożywienie gospodarcze w USA staje się faktem. Pomimo rekordowo wysokich stóp procentowych recesja nie nadchodzi, a zyski spółek i ich notowania wciąż rosną. Wygląda na to, że będziemy mieć do czynienia z tym rzadkim przypadkiem, kiedy Fed’owi udało się podnieść stopy procentowe na tyle, żeby zwalczyć inflację, ale nie na tyle, żeby zatrzymać gospodarkę. Czy, a właściwie jak bardzo, pomaga w tym rozwój sztucznej inteligencji? Trudno jednoznacznie stwierdzić, ale faktem jest duży wzrost produktywności pracy, o czym napisałem w artykule „Czy to rewolucja technologiczna?”

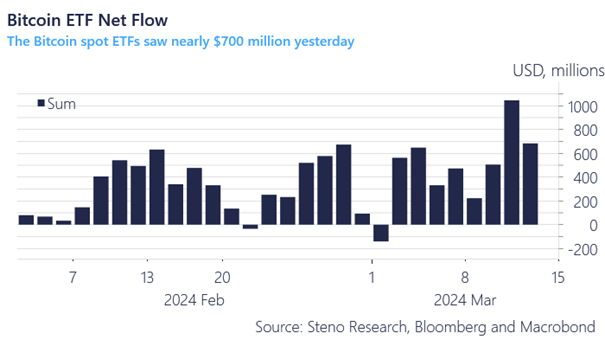

To rodzi, co oczywiste, pytanie o przyszłość obniżek stóp w sytuacji, gdy gospodarka tak dobrze sobie radzi. Obecnie rynek spodziewa się (w USA) tylko trzech obniżek w tym roku, co nas trochę zaskoczyło, bo spodziewaliśmy się, że tychże będzie więcej. Trzeba jednak przyznać, że przy wzroście gospodarczym takie oczekiwania są rozsądne. Przy takiej konfiguracji, zarówno akcje, jak i obligację mają szansę na przyzwoity rok. Okazji warto poszukać wśród spółek sektora value, które zostały zapomniane przez inwestorów, bo ogromna większość pieniędzy – od ponad roku – płynie do spółek technologicznych, a w lutym i marcu br. – również do uruchomionych właśnie funduszy ETF opartych na Bitcoin’ie, do jakich – w niektórych dniach – napływał nawet ponad miliard USD (wykres poniżej).

W kontekście dużych, nieprzerwanych napływów kapitału do spółek technologicznych, pojawia się zasadne pytanie co do ich wyceny oraz nasuwają się analogie do hossy internetowej z przełomu XX/XXI wieku. Ciągły wzrost zysków powoduje jednak, że wyceny nie są aż tak wysokie, jakby się mogło wydawać. Więcej na ten temat w nagraniu: Czy AI ma szansę stać się spektakularną „bańką” inwestycyjną?

Z kolei w Europie obligacje długoterminowe wydają się bardziej atrakcyjne od akcji, z powodu szybciej spadającej inflacji (2,4 proc.), która jest już bardzo blisko celu (2 proc.). Przekroczenie tej bariery zmusi EBC do szybszej, niż oczekuje się obecnie, redukcji stóp procentowych.

Bardzo pozytywnie postrzegamy również obligacje rynków wschodzących, gdzie wiele banków już rozpoczęło cykl obniżek stóp, a kiedy Fed i EBC pójdą w ich ślady, pozostałe do nich dołączą. Więcej o tym w artykule „Obligacje rynków wschodzących – jaką mają przyszłość?”.

Wśród akcji rynków wschodzących najbardziej pozytywnie postrzegamy Chiny, które są mocno przecenione względem pozostałych rynków wschodzących, a te – jako całość – są historycznie bardzo tanie, zwłaszcza w stosunku do akcji amerykańskich.

Polska jest wciąż jednym z tańszych rynków według naszego ulubionego wskaźnika Cape Ratio (obliczanego przez Barclays – Barclays Indices (cib.barclays)). Półtoraroczna hossa sprawiła jednak, że Turcja i właśnie Chiny stały się rynkami tańszymi względem średniej ze swoich długoterminowych zysków.

W segmencie polskich obligacji ciekawie wygląda oprocentowanie obligacji korporacyjnych, zwłaszcza w kontekście (1) stóp procentowych, które według zapowiedzi mają się utrzymać do końca tego roku oraz (2) wzrostu gospodarczego, który minimalizuje ryzyko niewypłacalności emitentów.

W segmencie surowców najciekawiej wygląda, oczywiście, złoto, które wybiło się ze swojego trzyletniego trendu bocznego. Nowy poziom równowagi dla ceny tego kruszcu, po tak długim okresie stagnacji, to – naszym zdaniem – przynajmniej 2500 USD za uncję. Tutaj zaskoczenia nie ma, bo o potencjale złota pisaliśmy wielokrotnie, na przykład w artykule „Czy złoto przebije szklany sufit?”. Nowy poziom równowagi dla ceny złota, który będzie znacznie wyżej, niż dotychczas, oznacza duży wzrost marż dla spółek wydobywających złoto i inne metale szlachetne, pogrążone w bessie przez ostatnie trzy lata.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Nowe rekordy przypominają, że złoto w portfelu ma sens

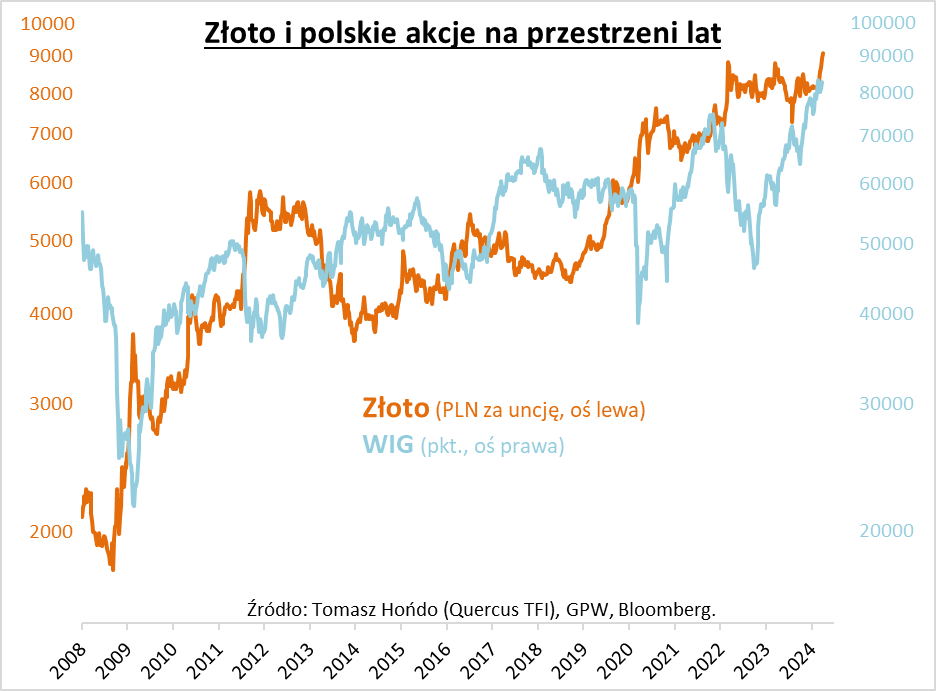

W poprzednich komentarzach sporo miejsca poświęciłem sytuacji na coraz bardziej rozgrzanych rynkach akcji, ale warto też spojrzeć na rynek złota. Notowania szlachetnego metalu zrobiły w ostatnich tygodniach znaczące postępy. Dolarowa cena złota z impetem przebiła wreszcie potrójny szczyt z lat 2020-23, docierając w szybkim tempie w okolicę 2300 USD za uncję. Z kolei ważna z perspektywy polskiego inwestora cena wyrażona w PLN (jak na załączonym wykresie) przekroczyła historyczny pułap 9000 zł za uncję. W marcu złoto było jednym z najlepszych aktywów, dzięki czemu również cały I kwartał okazał się niezwykle udany (+8,3 proc. w dolarze).

Trzeba przyznać, że zmiany cen złota, szczególnie na krótką metę, bywają trudne do jednoznacznego wytłumaczenia (były szef Fedu Ben Bernanke stwierdził wręcz niegdyś, że nikt ich nie rozumie). Skok notowań wbrew ostatniej wspinaczce rentowności amerykańskich obligacji (z którą złoto jest często raczej negatywnie skorelowane – tym razem jest inaczej), to z pewnością pozytywne zaskoczenie. Można się domyślać, że nie bez znaczenia są cały czas masowe zakupy prowadzone przez niektóre banki centralne, z Chinami na czele. Być może na „comeback” złota pozwoliła też zauważalna zadyszka konkurującego z nim w pewnym stopniu bitcoina.

Mimo tych trudności, jedno wydaje się pewne na długą metę – złoto to przysłowiowa obowiązkowa pozycja w portfelu inwestycyjnym. Świadczą o tym nie tylko najnowsze rekordy notowań. Na wykresie pokazujemy, że ceny złota potrafią kroczyć ścieżkami niezależnymi od tego, co dzieje się na rynkach akcji. Na przestrzeni lat szlachetny metal dotrzymuje kroku giełdowemu WIG-owi, ale po drodze zachowuje się często zupełnie inaczej niż ów benchmark. Przykładowo, złoto było niemal niewrażliwe na turbulencje na giełdach w 2022 roku. Z kolei w marcu 2020, gdy ceny akcji runęły na skutek pandemii, notowania złota w PLN biły rekordy. Podobnie w najciemniejszych chwilach globalnego kryzysu finansowego 2008/09 złoto w portfelu pozwalało buforować załamanie na giełdach. Co nie oznacza wszakże, że szlachetny metal drożeje tylko wtedy, gdy akcje przeżywają wstrząsy – korelacja względem indeksów giełdowych jest po prostu zmienna w czasie (niekiedy silnie ujemna, czasem lekko dodatnia, a czasem wręcz zerowa).

Reasumując, zarówno akcje, jak i szlachetny metal, mają zatem swoje zasłużone miejsce w portfelu. I warto je traktować nie tyle jako konkurentów, tak jak to często bywa, ale raczej jako dwa wzajemnie uzupełniające się aktywa.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Najdłużej zapowiadana recesja, która… nie nadchodzi

Amerykańska gospodarka na przekór wskaźnikom

Leading Economic Index (LEI) dla USA – wskaźnik mający przewidywać przyszłą koniunkturę w gospodarce – wzrósł w lutym po raz pierwszy od dwóch lat. Od dłuższego czasu wskaźnik wyliczany przez The Conference Board pozostaje jednak na ujemnych terytoriach, sygnalizując nadchodzącą recesję… która uparcie nie nadchodzi. Na początku tego roku bazowym scenariuszem dla gospodarki USA było tzw. miękkie lądowanie. Seria solidnych danych sugeruje, że możliwy jest brak jakiegokolwiek lądowania („no landing”). Potwierdzają to zrewidowane w górę prognozy wielu instytucji, w tym Fedu, który spodziewa się, że w 2024 r.

Obligacje USA pod presją silniejszych danych

W opublikowanej niedawno marcowej projekcji Fed podtrzymał zamiar dokonania w tym roku obniżek stóp procentowych łącznie o 0,75 pp. Mocne dane napływające w ostatnim czasie z amerykańskiej gospodarki – przy jednoczesnym wyhamowaniu spadku inflacji – budzą jednak wśród inwestorów coraz większą niepewność, kiedy bank centralny zdecyduje się na pierwszą obniżkę i jaka będzie ich tegoroczna skala. W rezultacie rentowności 10-letnich obligacji USA wzrosły do ok. 4,40%, tj. najwyższego poziomu od listopada ub.r. Do odwrócenia tego ruchu mogłyby się przyczynić sygnały potwierdzające, że inflacja dalej odpuszcza.

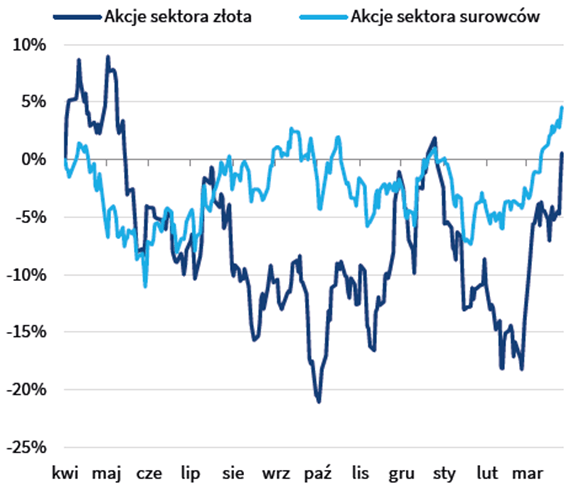

Wyceny górników złota gonią ceny kruszcu

Po okresie stabilizacji cen złota w pobliżu poziomu 2000 USD za uncję w połowie lutego notowania kruszcu poszły dynamicznie w górę – niedawno docierając na nowe historyczne szczyty. Za tym ruchem podążyły także ceny akcji spółek wydobywających złoto, przełamując słabość z początku roku. Wzrost cen złota sprzyja rentowności jego wydobycia, a perspektywa obniżek stóp procentowych w USA może ulżyć spółkom i zachęcić je do „odkurzenia” planów inwestycyjnych. W rezultacie indeks skupiający górników złota (MSCI Gold Miners NTR) wzrósł w marcu o przeszło 20% – ponad dwukrotnie więcej niż cena złota.

Udany marzec dla spółek surowcowych

Autor: Zespół TFI PZU

Czy AI ma szansę stać się spektakularną „bańką” inwestycyjną?

Zapraszamy do I i II części tytułowego nagrania. W pierwszej części Michał Kurpiel, wiceprezes iWealth, opowiada o historii baniek inwestycyjnych, aby inwestor mógł prognozować przyszłość w oparciu o przeszłe wydarzenia. W II części udziela odpowiedzi na powyższe pytanie. Dowiesz się czy sektor AI jest wysoko wyceniany i jakie są perspektywy wybranych spółek wykorzystujących sztuczną inteligencję.

Czy AI ma szansę stać się spektakularną „bańką” inwestycyjną ? Część 1. Historia.

Czy AI ma szansę stać się spektakularną „bańką” inwestycyjną ? Część 2.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 13/2024